Die Onlineapotheke Zur Rose galt als Zugpferd des nichtkotierten Handels. Einerseits war die Kursentwicklung aussergewöhnlich - Ende 2015 kostete eine Aktie noch 22,50 Franken, beim letzten aussbörslichen Trade am 5. Juli 2017 betrug der Preis 148 Franken. Das ist ein Kursanstieg von 560 Prozent in nur eineinhalb Jahren. Darüber hinaus wurde der Titel auch deutlich öfters gehandelt als die anderen Schweizer Nebenwerte.

Wie die Tabelle weiter unten zeigt, war Zur Rose in diesem Jahr für 27 Prozent des ausserbörslichen Handelsumsatzes zuständig (Stand 25.07.2017). Und dies obwohl Zur Rose Anfang Juli an die "richtige" Börse wechselte und folglich danach aus diesem Segment fiel.

Leidet nun die Attraktivät des Tresenhandels unter dem Abgang des einstigen Stars? "Nein, eigentlich nicht", lautet die Antwort von Thomas Brunner, der bei Lienhardt & Partner für den ausserbörslichen Handel zuständig ist. Zwar seien nach dem Abgang der Zur-Rose-Aktien die Volumen deutlich zurückgekommen, im Vergleich mit dem letzten Jahr seien diese aber immer deutlich höher und auch breiter abgestützt. "Zudem ist ein verstärktes Interesse institutioneller Anleger spürbar."

Auftrieb auch ohne den grossen Star

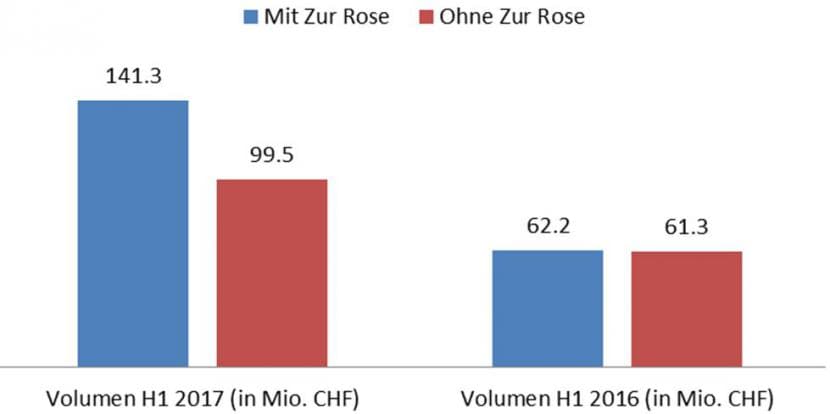

Ein Blick auf die Halbjahresumsätze 2017 und 2016 zeigt, dass selbst unter Ausklammerung von Zur Rose der OTC-Handel (engl. für Over The Counter) in der Schweiz im ersten Halbjahr 2017 zum Vorjahr um über 60 Prozent angestiegen ist. Mit Zur Rose sind es sogar plus 127 Prozent. Zu sehen in folgender Darstellung:

Volumen im OTC-Handel im ersten Halbjahr 2017 und 2016

Quelle: Berner Kantonalbank

Kann jemand nun die Rolle der Zur Rose als Aushängeschild des Tresenhandels übernehmen? Mit Blick auf den Handelsumsatz kommen die WIR Bank (15,9% Anteil am Gesamthandel) und der Werkzeugmaschinenhersteller Reishauer (8,0 Prozent) als naheliegendste Kandidaten in Frage.

Doch backen diese bedeutend kleinere Brötchen als die Onlineapotheke aus dem Thurgau: Der Handelsumsatz beider Titel ist zwar immerhin im zweistelligen Millionenbereich, die Anzahl Trades hinken in diesem Jahr jedoch mit 61 (WIR Bank) bzw. 79 (Reishauer) den 1673 Zur-Rose-Trades weit hinterher.

Meistgehandelte ausserbörsliche Aktien seit 01.01.2017

| Titel | Handelsumsatz (in Mio. CHF) | Anteil am Gesamthandel | Trades | Aktienkurs seit 01.01.2017 |

| Zur Rose Group* | 43,5 | 27,2% | 1673 | - |

| WIR Bank | 25,5 | 15,9% | 61 | -5% |

| Reishauer | 12,7 | 8,0% | 79 | +27% |

| Wasserwerke Zug (WWZ) | 4,9 | 3,0% | 106 | +15% |

| Thurella | 4,8 | 3,0% | 227 | +18% |

| Plaston Holding | 4,0 | 2,5% | 54 | -4% |

| Holdigaz | 3,9 | 2,4% | 99 | +26% |

| Repower | 3,6 | 2,3% | 218 | +4% |

Quelle: Berner Kantonalbank, Stand Umsätze 25.07.2017 / Stand Aktienkurs 28.07.2017

* Zur Rose Group wurde nur bis zum 05.07.2017 ausserbörslich gehandelt.

Exoten-Bank und Wälzschleifen-Hersteller

Mit ihrer eigenen Tauschwährung WIR gehört die WIR Bank zu den Exoten in der Schweizer Bankenlandschaft. Aktuell leidet die WIR Bank unter Produktionsverlagerungen ins Ausland, da das KMU-Geschäft ein sehr wichtiges Segment darstellt. Die Frankenabschwächung der letzten Tage kommt der Bank sicherlich entgegen. Eine Kursexplosion zeichnet sich aber nicht ab. Im Moment geht es sowieso in die andere Richtung: Seit Jahresbeginn hat der Titel bereits 5 Prozent an Wert eingebüsst.

Der andere vielgehandelte Tresentitel Reishauer ist schwieriger einzuschätzen: "Eine genaue Bewertung der Kennzahlen der einzelnen Gesellschaften ist mangels einer entsprechenden detaillierten Berichterstattung nicht möglich", ist in einem Bericht auf Schweizeraktien.net zu lesen. Zur Reishauer Beteiligungen AG gehören die zwei Tochterunternehmen Reishauer AG und die deutsche Felsomat AG.

Im Gegensatz zur Schweizer Börse gibt es im ausserbörslichen Bereich weniger Offenlegungspflichten - zum Nachteil der Anleger. Immerhin läuft es der Reishauer-Aktie aber gut, mit einem Kurszuwachs von 27 Prozent in diesem Jahr. Für Kleinanleger ist der Titel aber nicht geeignet, der Kurs beträgt aktuell 76'000 Franken - daneben wirken die Lindt&Sprüngli-Aktien (aktueller Kurs bei 65'140 Franken) fast wie ein Schnäppchen.

Keiner kann derzeit die Zur-Rose-Rolle einnehmen

Ob die WIR Bank oder Reishauer zum neuen Aushängeschild des OTC-Geschäfts werden, ist sehr fraglich. "Wahrscheinlich gibt es keine Firma, die sofort in die Fussstapfen von Zur Rose treten könnte", meint Andreas Langenegger, Aktienspezialist bei der Berner Kantonalbank (BEKB), auf Anfrage von cash. Bei Zur Rose hätte es ebenfalls mehrere Jahre gedauert, bis die Firma soweit war.

Auch ein Börsengang aus diesem Segment zeichnet sich nicht unmittelbar ab. Langenegger rechnet mit einem Zyklus von 3 bis 5 Jahren, bis es aus dem bestehenden Universum einen neuen IPO-Kandidaten gibt. "Aber es könnte natürlich sein, dass in der Zwischenzeit noch neue Unternehmen auf OTC-X gelistet werden, die dann schneller diesen Weg beschreiten."

Vor Zur Rose war zuletzt DKSH im Jahr 2012 vom nichtkotierten Markt an die Börse gewechselt. Aktuell zeigt der Trend mehr in die andere Richtung: Firmen lassen sich dekotieren, da die Kosten und die regulatorischen Vorschriften zu hoch sind. So hat letzten Donnerstag etwa das Technologieunternehmen Myriad mitgeteilt, dass eine Dekotierung in Erwägung gezogen werde. Und im letzten Jahr wechselten Intersport und Repower von der SIX in den ausserbörslichen Handel. Möglicherweise avanciert ja demnächst eine dekotierte Firma zum neuen Tresenstar.