Der cash Insider berichtet auch im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf X/Twitter aktiv.

+++

Auch bei uns am Schweizer Aktienmarkt gab es in den letzten Tagen ein allgegenwärtiges Thema: Die Zinsentwicklung in Übersee. Nach einer etwas missglückten Emission amerikanischer Staatsanleihen mit einer Laufzeit von 20 Jahren schossen die dortigen Langfristzinsen kräftig nach oben. Angeblich seien die angebotenen Anleihen insbesondere bei ausländischen Investoren auf eine eher geringe Nachfrage gestossen, wie Beobachter berichten.

Mit gut 4,6 Prozent erreichte die Rendite zehnjähriger amerikanischer Staatsanleihen den höchsten Stand seit Mitte Februar. Amerikanische Staatsanleihen mit einer Laufzeit von 30 Jahren rentieren mittlerweile sogar fünf Prozent und mehr. Das ist so viel wie seit der Zeit unmittelbar vor Ausbruch der Finanzkrise der Jahre 07/08 nicht mehr.

Von Donnerstag auf Freitag entspannte sich die Situation bei den Langfristzinsen dann wieder etwas. Begleitet wurde diese Entspannung von Berichten, wonach ein mysteriöser Käufer sich amerikanische Staatsanleihen anlache. Waren da die Saudis, oder am Ende etwa gar das sagenumwobene «Plunge Protection Team» am Werk...? Wir werden es womöglich nie erfahren.

Auch in Japan zeigt die Entwicklung bei den Langfristzinsen seit wenigen Wochen steil nach oben. Die Rendite japanischer Staatsanleihen mit einer Laufzeit von 30 Jahren nähert sich von unten kommend in rasantem Tempo den drei Prozent. Zum Vergleich: Im Sommer 2019 wiesen dieselben Anleihen nahezu eine Nullrendite auf Verfall auf.

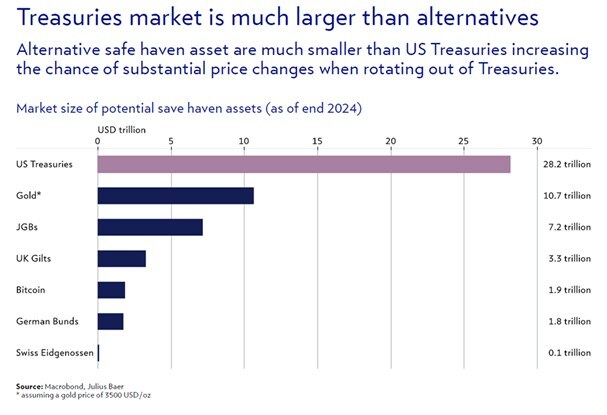

Grösste des Marktes für US-Staatsanleihen im Vergleich mit anderen "sicheren Häfen" (Macrobond/Julius Bär)

Weshalb das auch für die hiesigen Aktienkurse von Bedeutung ist? Da die mächtigsten Vermögensverwalter aus dem amerikanischen Raum kommen oder aber zumindest in Dollar rechnen, orientieren sie sich beim risikofreien Zinssatz an der Rendite amerikanischer Staatsanleihen. Der risikofreie Zinssatz wiederum bewegt die Bewertungsmodelle anderer Anlageklassen. Dabei gilt: Je höher der risikofreie Zinssatz, desto tiefer der heutige Wert künftiger Erträge – und umgekehrt.

Nicht weniger von Bedeutung sind die zuletzt stark gestiegenen japanischen Zinsen. Schon seit Jahrzehnten verschulden sich Grossinvestoren aufgrund der vergleichsweise tiefen Zinsen in Yen, um dann damit in höher verzinsten Währungsräumen Investitionen zu tätigen. Im Zuge dieser «Carry Trades» flossen viele Gelder in andere Anlageklassen und sorgten dort für steigende Kurse. Das könnte sich nun, da die Zinsen auch in Japan kräftig steigen, ziemlich schnell ändern und von diesen Geldern einige wieder den Weg zurück nach Japan finden.

Darüber, ab wann der Zinsanstieg in New York zur Gefahr für die Aktienkurse werden könnte, wird auch in hiesigen Börsenkreisen heftigst gestritten. Während einige Beobachter die Schmerzgrenze bei der Rendite zehnjähriger amerikanischer Staatsanleihen bei 4,7 Prozent liegen sehen, wurde für andere schon mit dem Vorstoss auf über 4,4 Prozent eine rote Linie überschritten. Ich persönlich orientiere mich an der Gewinnrendite der im S&P 500 Index vertretenen Unternehmen. Diese liegt – je nach Schätzung – irgendwo zwischen 4,7 und 4,9 Prozent.

Was für mich jedoch fast noch schwerer wiegt, ist der offensichtliche Vertrauensverlust der Investoren in den amerikanischen Staat und den Dollar. Wenn der Softwareriese Microsoft für seine langfristigen Schulden weniger bezahlen muss als die Regierung in Washington, dann liegt ganz offensichtlich etwas im Argen. Die neuen Rekorde beim Bitcoin und der Höhenflug beim Gold lassen schön grüssen.

Ein bisschen das Nachsehen haben angesichts dieser Entwicklungen die Strategen von Morgan Stanley. Sie stuften den europäischen Bankensektor am Mittwochnachmittag von «In-line» auf «Attractive» herauf und begründeten diesen Schritt einerseits mit den nachlassenden Konjunkturrisiken, andererseits aber auch mit der steileren Zinskurve. Darauf abgestützt sieht man bei der amerikanischen Investmentbank Raum für noch üppigere Dividenden und Aktienrückkäufe.

Dass die Londoner Strategen ausgerechnet jetzt zum Kauf von europäischen Bankaktien raten, überrascht mich. Denn nicht eben wenige sind bereits gut gelaufen. Die Valoren der britischen Barclays etwa kosten 56 Prozent mehr als noch vor Jahresfrist, die der Deutschen Bank notieren 62 Prozent höher und jene der französischen Société Générale schwingen mit einem Kursplus von 82 Prozent oben aus. Rechnet man die Dividendenabgänge auf, fällt die Kursbilanz sogar noch besser aus.

Beim Anblick dieser geradezu beeindruckenden Zahlen dürften den Aktionärinnen und Aktionären der UBS Tränen der Verzweiflung in die Augen schiessen. Aus ihrer Sicht waren die vergangenen zwölf Monate selbst unter Mitberücksichtigung des Dividendenabgangs von Mitte April unter dem Strich bestenfalls ein Nullsummenspiel.

Die Aktien der UBS haben seit wenigen Tagen wieder einen schweren Stand (Quelle: www.cash.ch)

Es wäre ja nicht so, dass der grössten Schweizer Bank in dieser Zeit im Tagesgeschäft nicht wie vielen anderen Banken auch die gebratenen Tauben in den Mund geflogen wären. Und auch die Integration des einstigen Sorgenkinds Credit Suisse schreitet zügig voran und führt auf der Kostenseite zu einer willkommenen Entlastung.

Doch die Diskussion um die auf die UBS zugeschnittenen Eigenmittelvorschriften will und will nicht abreissen. Am späten Montagabend berichtete Bloomberg, dass die Grossbank in der ersten Runde im Kampf gegen ein strengeres Eigenkapitalregime unterlegen sei. Ein Versuch, die Abstimmungsvorlage zu ihren Gunsten abzuschwächen, sei gescheitert. Die Nachrichtenagentur beruft sich dabei gleich auf zwei mit der Angelegenheit vertrauten Personen und schreibt, dass eine zusätzliche Stärkung der Eigenmittelbasis von bis zu 25 Milliarden Dollar im Raum stehe.

Näheres erfahren wir vermutlich erst am 6. Juni. Dann nämlich will der Bundesrat in Sachen Abstimmungsvorlage informieren. Bis dahin gilt: Nichts scheut die Börse so sehr wie die Ungewissheit.

Versöhnliche Worte gibt es in diesem Zusammenhang von der Royal Bank of Canada. Die zuständige Analystin Anke Reingen verleiht ihrer «Outperform» lautenden Kaufempfehlung mit einer Erhöhung des Kursziels auf 31,50 (zuvor 30) Franken nochmals Nachdruck. Sie glaubt, dass die Politik der UBS bei der Umsetzung des strengeren Eigenkapitalregimes viel Zeit einräumt und die Vorschriften für die Auslandtöchter nicht ganz so streng ausfallen werden wie zuletzt befürchtet wurde.

Ich teile die Einschätzung der Bankenanalystin, dass sobald sich der regulatorische Nebel lichtet, das Interesse der Börse wieder den intakten längerfristigen Aussichten der grössten Schweizer Bank gilt. Vermutlich hält sich die Börse sowieso einmal mehr an die Direktive «Sell the rumour, buy the facts».

Ebenfalls ein allgegenwärtiges Thema bleibt in hiesigen Börsenkreisen die Swatch Group. Am Mittwoch erteilten die Aktionärinnen und Aktionäre des Uhrenherstellers dem «aufmüpfigen» Investor Steven Wood eine klare Absage. Mit etwas mehr als 79 Prozent der Stimmen sprachen sie sich gegen eine Wahl Woods ins Verwaltungsratsgremium aus.

Wobei: Ganz so krachend war die Niederlage des amerikanischen Herausforderers bei genauerem Hinschauen dann doch nicht. Immerhin gelang es ihm, knapp 62 Prozent der Inhaberaktien hinter sich zu vereinen. Man darf also zumindest von einem Achtungserfolg sprechen.

Eigentlich war mir schon im Vorfeld klar, dass Wood nicht in den Verwaltungsrat gewählt würde. Ich begegnete dessen Plänen mit folgenden Worten:

...und weiter...

Nur wenige Stunden nach Ende der ordentlichen Generalversammlung wurde bekannt, dass sich die Familie Hayek mal eben schnell mit Aktien im Umfang von 29 Millionen Franken eingedeckt hat. Zwei Beobachtungen machen mich allerdings ein bisschen stutzig: Zum einen geht der Kauf auf den vorderen Mittwoch zurück, wurde von der SIX Swiss Exchange aber erst jetzt publik gemacht. Und zum anderen lachten sich die Hayeks – anders als bei früheren Gelegenheiten – von den Inhaberpapieren und nicht von den stimmenstarken Namenaktien an. Was auch immer das zu bedeuten hat...

Bleiben wir in der Westschweiz: In der Financial Times übt Nestlé-Chef Laurent Freixe harsche Kritik an seinem Vorgänger Mark Schneider. Dessen Unternehmensstrategie habe dem Nahrungsmittelmulti rückblickend geschadet, wie Freixe die Leser unverblümt wissen lässt.

Es kommt höchst selten vor, dass ein Firmenchef derart klare Worte über seinen Vorgänger verliert. Für gewöhnlich hält man sich eher an die Direktive: Wenn man nichts Gutes über jemanden zu sagen hat, schweigt man besser.

Kursentwicklung der Aktien von Nestlé im mehrjährigen Verlauf (Quelle: www.cash.ch)

Was genau Freixe mit seinen Schuldzuweisungen im renommierten Wirtschaftsblatt bezweckt, will sich mir noch nicht so recht erschliessen. Ich persönlich halte auch heute noch grosse Stücke auf Mark Schneider – selbst wenn sich aus Aktionärssicht längst nicht mit allen seinen kreativen Vorstössen Geld verdienen liess. Ich denke da etwa an das milliardenschwere Abenteuer mit dem Erdnussallergie-Mittel Palforzia. Nichtsdestotrotz war und ist die Grundidee Schneiders – sich aus margenschwachen Geschäftsbereichen zu verabschieden und in wachstums- und margenstarke neue Märkte vorzustossen – vom Ansatz her richtig. Ein Meister-Stück bleibt die Vereinbarung mit der amerikanischen Kult-Kaffeekette Starbucks. Ich hätte während der Ära Schneiders gerne noch mehr Transaktionen nach ähnlichem Strickmuster gesehen.

Nun ist es am neuen Nestlé-Chef, dem Nahrungsmittelmulti aus Vevey seinen persönlichen Stempel aufzudrücken. Bleibt mir nur zu hoffen, dass er das «Erbe seines Vorgängers» nicht als Entschuldigung nutzt, sollten seine eigenen Pläne nicht wie erhofft einschlagen.

Zu einem kurzen Aufbäumen kam es diese Woche bei den Aktien von Clariant. Für die nötigen Impulse sorgte der Verkauf des Katalysatoren-Geschäfts von Johnson Matthey für umgerechnet 2,4 Milliarden Dollar an die amerikanische Honeywell. Denn im Zuge dieser Transaktion wird die Sparte des britischen Branchennachbarn mit etwas mehr als dem 14-fachen des operativen Jahresgewinns (EBITDA) bewertet.

Wie Berechnungen der französischen Investmentbank Oddo zeigt, entspricht die Bewertung desselben Geschäftszweigs bei Clariant momentan gerade einmal dem Fünffachen des operativen Jahresgewinns. Wenig überraschend fühlt sich der zuständige Analyst deshalb in seiner «Outperform» lautenden Kaufempfehlung sowie im weit über den letztbezahlten Kursen liegenden Kursziel von 14 Franken bestärkt.

Es grenzt an ein offenes Geheimnis, dass der Baselbieter Spezialitätenchemiehersteller an der Börse schon seit Jahren als chronisch unterbewertet gilt. Dass der Abschlag gegenüber dem rechnerischen fairen Wert momentan noch etwas grösser als sonst ausfällt, mag nicht zuletzt den zahlreichen Forderungen an die Adresse Clariant geschuldet sein. Das Unternehmen sieht sich mit millionenschweren Forderungen seitens übermächtiger Giganten wie BASF, Shell oder TotalEnergies konfrontiert. Neu hinzu kommt nun auch noch der Chemiegigant Dow Chemicals.

Selbst wenn die Baselbieter die besagten Forderungen entschieden zurückweisen, gilt auch hier: Nichts scheut die Börse so sehr wie die Ungewissheit.

Mit Blick auf nächste Woche dürfte es in Sachen Quartalsberichterstattung endlich etwas ruhiger werden. Am Donnerstag bleibt die Schweizer Börse feiertagsbedingt geschlossen. Tags darauf heisst es dann aber wieder: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |

1 Kommentar

Wo sind die Marktgerüchte ?