Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

An der Börse läuft es selten so, wie man es sich ursprünglich erhofft hatte. Mit mehr als einem Vierteljahrhundert Bankerfahrung und in meinem fünfzehnten Jahr als Börsenkolumnist kann auch ich ein Lied davon singen. Und wenn ich mir die jüngsten Wortmeldungen aus der Analystengemeinde so anschaue, bin ich in guter Gesellschaft.

Einer von den optimistischen Vertretern ist der Pharmaanalyst bei der britischen Barclays. In einem mir zugespielten Kommentar eilt er den Genussscheinen von Roche zu Hilfe. Auch wenn der Autor es nicht explizit schreibt, so lässt er zumindest durchblicken, dass sich mit der Umsatzerosion bei Verkaufsschlagern wie Rituxan, Avastin und Herceptin im zurückliegenden dritten Quartal nichts an der Investmentthese geändert habe. Auch im Hinblick auf die in Kürze anstehenden amerikanischen Präsidentschaftswahlen gibt er sich entspannt und bekräftigt sowohl die "Overweight" lautende Kaufempfehlung als auch das Kursziel von 395 Franken. Im bestmöglichen Fall seien gar Kurse von 530 Franken und mehr möglich. Der Analyst bleibt deshalb dabei: Der Pharma- und Diagnostikkonzern aus Basel und seine Valoren bleiben die unangefochtenen Favoriten in der Pharmaindustrie.

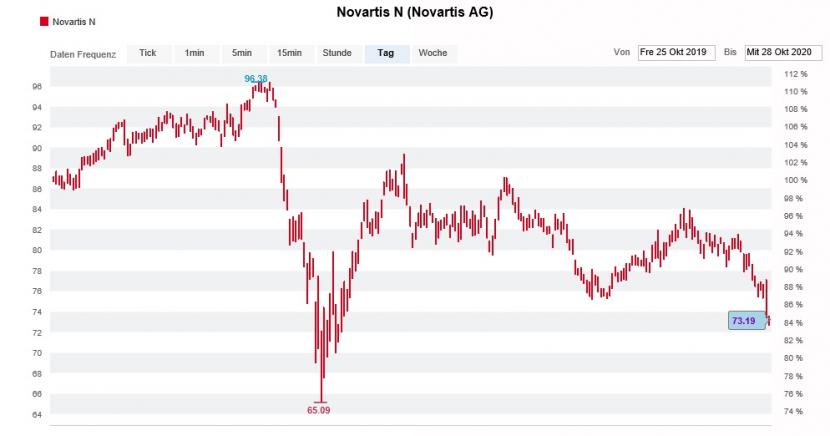

Anders als seine ebenfalls optimistischen Berufskollegen sitzt er wenigstens bei den Aktien von Novartis sicher im Sattel. Diese werden mit "Underweight" und einem Kursziel von gerade mal 75 Franken eingestuft. In etwa dort notieren die Papiere denn auch wieder, nachdem das Unternehmen am gestrigen Dienstag bereits zum dritten Mal in Folge bei der Umsatzentwicklung enttäuschte. Im Fussball spräche man von einem Hattrick.

Der Kurs der Novartis-Aktien tauchte im frühen Handel mal eben schnell auf den tiefsten Stand seit März (Quelle: www.cash.ch)

Ein Hattrick, der Analyst Keyur Parekh von Goldman Sachs wohl eher ungelegen kommt. Er führt das Indexschwergewicht seit einer gefühlten Ewigkeit mit einem 12-Monats-Kursziel von 109 Franken auf der "Conviction Buy List". Nicht viel besser ergeht es Eric Le Berrigaud. Der für Bryan Garnier tätige Berufskollege preist die Aktien von Novartis sogar mit einem Kursziel von 110 Franken zum Kauf an.

Dass ausgerechnet Verkäufe aus dem angelsächsischen Raum die Aktien von Novartis am heutigen Mittwoch auf den tiefsten Stand seit März drücken, entbehrt deshalb nicht einer gewissen Ironie. Vermutlich wird es in den nächsten Tagen regelrecht Kurszielreduktionen hageln.

Analyst Serge Rotzer von der Credit Suisse schlägt hingegen bei den Valoren von Comet verteidigende Töne an, nachdem der Halbleiterzulieferer aus Flamatt fast 20 Prozent weniger an Börsenwert auf die Waage bringt als noch vor wenigen Wochen.

Rotzer beruft sich dabei auf ein erstes Treffen mit dem neuen Firmenchef Kevin Croften und dessen Finanzchefin Lisa Pataki. Seine beiden Gegenüber hätten sich sehr optimistisch geäussert, so lässt er durchblicken – um seine "Outperform" lautende Kaufempfehlung und das Kursziel von 163 Franken zu untermauern.

In Erklärungsnot ganz anderer Art sind Gunther Zechmann von Bernstein Research und Theodora Lee Joseph von Goldman Sachs. Sie sind die beiden letzten Vertreter ihrer Berufsgruppe, welche die Aktien des Börsenüberfliegers Givaudan zum Verkauf empfehlen. Obwohl die Papiere des Aromen- und Duftstoffherstellers aus Genf zuletzt etwas von ihrem Rekordhoch von Mitte September zurückgekommen sind, notieren sie immer noch weit über den jeweiligen Kurszielen von 2740 (Bernstein Research) beziehungsweise 3050 Franken (Goldman Sachs).

UBS gegen Credit Suisse heisst es bei SIG Combibloc. Erst vor wenigen Tagen erhöhte Analyst Lars Kjellberg von der Credit Suisse sein Kursziel zwar auf 19,70 (zuvor 18,70) Franken, stufte die Aktien des einstigen Börsenrückkehrers gleichzeitig aber von "Outperform" auf "Neutral" herunter. Ganz anders sein Gegenspieler Joern Iffert bei der UBS. Er sorgte kürzlich für staunende Gesichter, als er das Kursziel auf satte 28 (zuvor 18,50) Franken und damit weit über jene sämtlicher seiner Berufskollegen nach oben nahm. Unnötig zu erwähnen, dass sich der Analyst trotz vorsichtigen Aussagen des Verpackungsmaschinenherstellers zur Margenentwicklung im Schlussquartal in seiner Kaufempfehlung bestätigt sieht. Noch muss sich zeigen, welcher der beiden Experten letztendlich richtig liegt. Trotzdem sind die 28 Franken eine ziemliche Ansage.

Aktienkursentwicklung von SIG Combibloc seit der Rückkehr an die Börse vom Herbst 2018 (Quelle: www.cash.ch)

Sofern man den Produktzyklus richtig einschätzt, ist die Umsatz- und Gewinnentwicklung von Pharmaunternehmen wie Roche und Novartis auf längere Sicht etwas einfacher zu prognostizieren als das beispielsweise bei Industrieunternehmen wie SIG Combibloc oder Comet. Letztere beiden sind auf Gedeih und Verderb den teils ziemlich brutalen Wirtschafts- oder Branchenzyklen ausgeliefert. Irgendwo dazwischen befindet sich Givaudan. Roche und Novartis sind momentan aber aufgrund ihres defensiven Charakters nicht gerade "en vogue".

Die Liste der Aktien und Analysten liesse sich übrigens beliebig ergänzen, was die genannten Beispiele quasi zur Spitze des Eisbergs macht. Auch wenn ich manchmal etwas gar hart mit Analysten ins Gericht gehe, bin ich mir eines stets bewusst: Wo gehobelt wird, da fallen Späne. Und fast noch wichtiger: Wer im Glashaus sitzt, sollte eigentlich nicht mit Steinen werfen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |