Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Bis vor wenigen Tagen wurden ausserbörslich allerdings kaum nennenswerte Aktienblöcke hin und her geschoben. Das lässt darauf schliessen, dass mächtige ausländische Grossinvestoren den Sektorrotationen trotz medialem Aufschrei bis dahin eher noch skeptisch gegenüberstanden. Vermutlich wollten viele dieser Investoren zuerst den Zinsentscheid der amerikanischen Notenbank abwarten, bevor sie erste Gelder abziehen.

Seit Dienstag sind nun erste grössere Blocktransaktionen zu beobachten. Bisweilen wechselten mehrere Nestlé-Blöcke im Umfang von 350'000 bis 400'000 Aktien, mehrere Novartis-Blöcke im Umfang von 430'000 bis 475'000 Aktien sowie erste Roche-Blöcke im Umfang von 71'000 bis 200'000 Genussscheinen die Hand. Zudem tritt bei den Papieren von Richemont nach dem Kursdebakel vom gestrigen Mittwoch ein Blockkäufer in Erscheinung - wir sprechen hier bisweilen von einer Million Titel, alleine am heutigen Donnerstag.

Auffällige ausserbörsliche Blocktransaktionen bei den Aktien des Luxusgüterkonzerns #Richemont zu beobachten. Nutzt da jemand das gestrige Kursdebakel zum Zukauf? $CFR

— cashInsider (@cashInsider) September 19, 2019

Meines Erachtens gibt es für diese ausserbörslichen Blocktransaktionen nur zwei mögliche Erklärungen: Entweder wirft der grosse Derivatverfall vom morgigen Freitag seinen Schatten voraus, oder aber erste ausländische Grossinvestoren schliessen sich den jüngsten Sektorrotationen an.

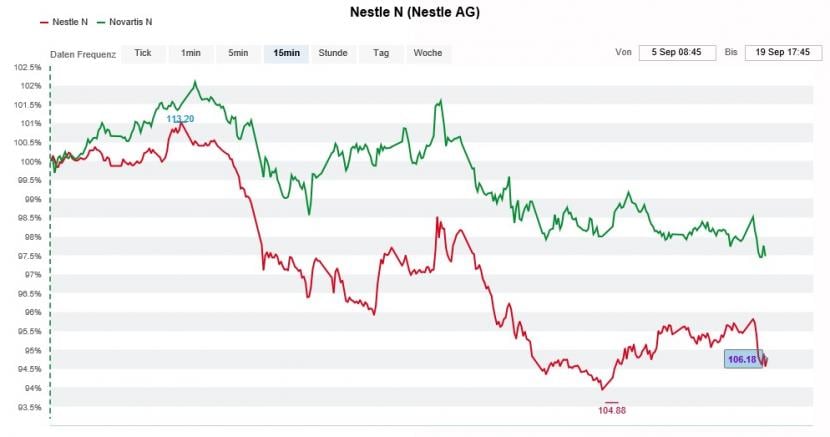

Seit rund zwei Wochen lahmen die beiden SMI-Zugpferde Nestlé (rot) und Novartis (grün) (Quelle: www.cash.ch)

Und wenn wir schon beim Thema grosser Derivatverfall sind: Dieses alle drei Monate anstehende Ereignis hat in den letzten Jahren immer wieder Veränderungen im Anlegerverhalten nach sich gezogen. Es ist, als ob Grossinvestoren den gleichzeitigen Verfall von Index-Futures sowie Index- und Aktienoptionen zum Anlass nehmen, um die Karten neu zu mischen. Das entlädt sich mitunter in auffälligen ausserbörslichen Blocktransaktionen.

In diesem Zusammenhang erhoffe ich mir schon kommende Woche wichtige Erkenntnisse, ob sich die eher noch zögerlichen Sektorrotationen zu einem ernstzunehmenden Trend entwickeln. Zumindest die amerikanischen Leerverkäufer scheinen sich bei den in New York gehandelten SMI-Titel noch nicht auf eine Festigung dieses auch als "Sektorrotationen" bekannten Phänomens eingestellt zu haben.

+++

Ein Schritt vor und zwei wieder zurück - so liesse sich bei uns am Schweizer Aktienmarkt das Handelsgeschehen der letzten Tage wohl am besten umschreiben.

Nur den Genussscheinen von Roche dürfte zu verdanken sein, dass die Indexschwergewichte nicht einer weiteren Verkaufswelle zum Opfer fallen. Gerade in angelsächsischen Kreisen wusste der Basler Pharmakonzern mit dem diesjährigen Forschungs- und Entwicklungstag zu punkten. Selbst Tage danach stossen die Genussscheine noch immer auf reges Kaufinteresse, was dem Swiss Market Index (SMI) eine willkommene Stütze gibt.

Während viele Aktienstrategen und Fondsmanager - zumindest fürs Erste - aufatmen werden, finden die Strategen der amerikanischen Investmentbank Merrill Lynch klare Worte. Anders als viele ihrer Berufskollegen räumen sie Valoren wie jenen von Nestlé, Roche oder Novartis ein eher geringes Gewicht in den Kundenportfolios ein.

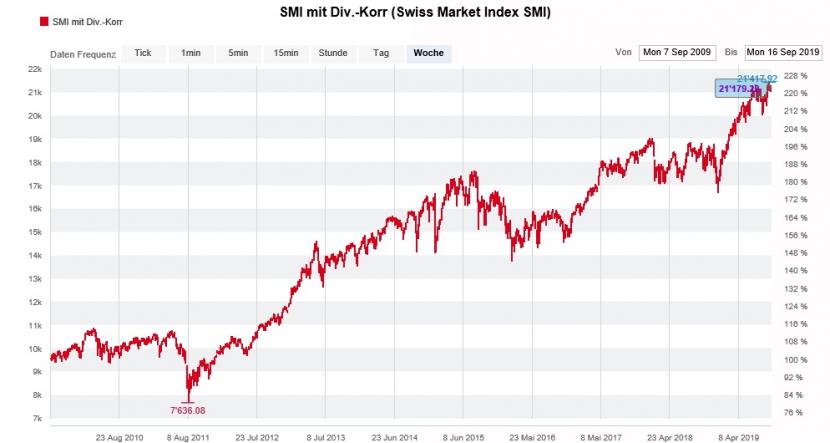

Beeindruckende Entwicklung des SMI mit Dividenden-Korrektur über die letzten zehn Jahre (Quelle: www.cash.ch)

Die Rechnung der Strategen ist denkbar einfach: Von den vorauseilenden Konjunkturindikatoren, der Teuerungsentwicklung sowie von den Bilanzen der führenden Zentralbanken lässt sich darauf schliessen, dass die Rendite zehnjähriger amerikanischer Staatsanleihen zuletzt stärker zurückgefallen sind, als diese eigentlich sollte. Stellt sich auch nur ansatzweise eine Normalisierung ein, droht den konjunkturresistenten Aktien auch in Europa Ungemach. Die für Merrill Lynch tätigen Strategen beziffern das kurzfristige Abwärtsrisiko auf 5 bis 10 Prozent - was den SMI bis zu 600 Punkte kosten könnte.

Im Gegenzug setzt man bei der mächtigen amerikanischen Investmentbank auf die Aktien europäischer Banken und Investitionsgüterhersteller - zwei Titelsegmente, die Anlegern in den letzten Monaten vor allem eines bescherten: schmerzhafte Kursverluste. Es wäre deshalb interessant zu wissen, wie lange die Strategen schon auf diese beiden Wirtschaftszweige setzen. Auch was sie von Aktien aus der Schweiz halten, lässt sich dem mir vorliegenden Strategiepapier nicht entnehmen. Immerhin sind konjunkturresistente Aktien hierzulande für geschätzte 60 Prozent der Gesamtkapitalisierung verantwortlich. Eigentlich müssten die Strategen den Schweizer Aktienmarkt wie der Teufel das Weihwasser meiden...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |