Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Für langjährige Leserinnen und Leser meiner Kolumne dürfte Marta Bruska von der Berenberg Bank beileibe keine Unbekannte sein. Mit ihren teils atemberaubend hohen oder tiefen Kurszielen war die Analystin in den letzten Jahren regelmässig "zu Gast" in meinen Kolumnen.

Extreme Aktienempfehlungen und Kursziele auf cash.ch:

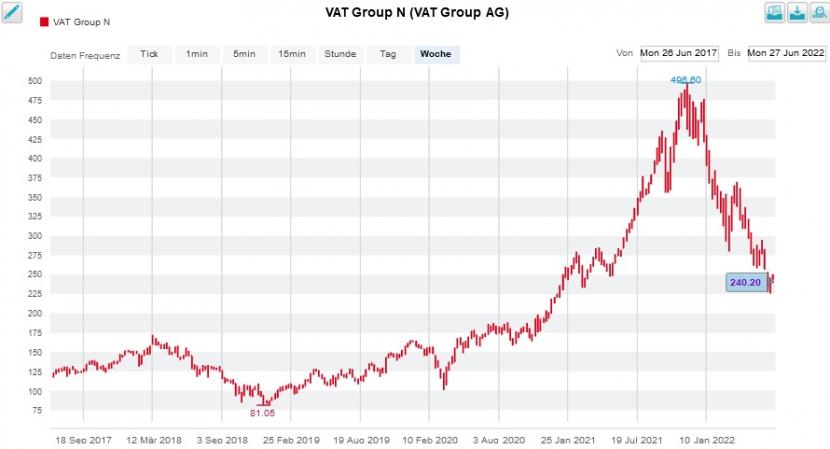

Bruska stuft die Valoren des Halbleiterausrüsters VAT Group von "Buy" auf "Hold" herunter. Gleichzeitig streicht sie ihr Kursziel auf 286 (zuvor 455) Franken zusammen. Die Analystin glaubt nicht, dass sich die Sorgen der Investoren rund um die schwierigeren wirtschaftlichen Rahmenbedingungen so schnell wieder zerstreuen lassen.

Aufstieg und Fall der Aktien der VAT Group über die letzten fünf Jahre (Quelle: www.cash.ch)

Auch die Aktien des Automationsspezialisten Belimo kriegen ihr Fett weg und werden ebenfalls von "Buy" auf "Hold" abgewatscht. Neuerdings lautet das Kursziel noch 357 (zuvor 460) Franken, was Bruska ausschliesslich damit begründet, dass sie künftig einen höheren risikofreien Zinssatz in ihr Bewertungsmodell miteinfliessen lässt. An den Umsatz- und Gewinnschätzungen hält die Analystin hingegen fest.

Bei den Valoren von Bossard, Bucher und Inficon rüttelt Bruska zwar nicht an der Kaufempfehlung. Die jeweiligen Kursziele unterzieht sie allerdings dennoch einer schmerzhaften Reduktion. Für die Aktien des Tesla-Zulieferers Bossard gibt sie noch ein Kursziel von 284 (zuvor 466) Franken an, für jene des Halbleiterzulieferers Inficon eines von 1171 (zuvor 1500) Franken.

Das umfassendste Aufwärtspotenzial traut die Analystin jedoch den Papieren von Bucher zu, liegt das Kursziel mit 537 (zuvor 650) Franken doch um 55 Prozent über dem Schlussstand vom gestrigen Montag. Wirklich geläutert scheint mir Bruska somit nicht.

+++

Seit Freitag ist es offiziell: Zurich Insurance tritt deutsche Lebensversicherungsbestände im Umfang von nicht weniger als 20 Milliarden Euro an den Finanzinvestor Viridium ab. Über die finanziellen Details der Transaktion hüllen sich die beiden Parteien in Schweigen – wie das halt üblich ist. Bekannt ist bloss, dass die SST-Quote bei der Versicherungsgruppe aus Zürich dadurch eine Verbesserung um 8 Prozentpunkte erfährt.

Das ist enttäuschend wenig, wie die Finanzwertespezialisten von Keefe, Bruyette & Woods schreiben. Sie folgern, dass sich die Kapitalbindung mit der Transaktion gerade mal um eine Milliarde Dollar reduzieren liess. Als im März erstmals entsprechende Spekulationen laut wurden, ging Analyst William Hawkins noch von einer um 3 Milliarden Dollar tieferen Kapitalbindung aus, zuletzt immerhin noch von rund 2 Milliarden Dollar.

Umso mehr fühlt sich der Analyst in seiner "Underperform" lautenden Verkaufsempfehlung sowie im Kursziel von 370 Franken bestätigt. Dass er aufgrund des Befreiungsschlags in Deutschland gezwungen sein könnte, seine pessimistische Haltung zu überdenken, steht nun wohl nicht mehr länger zur Diskussion.

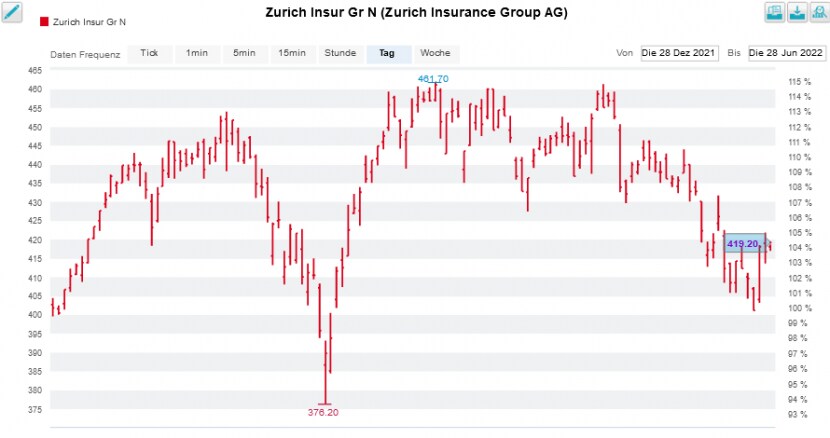

Kursentwicklung der Zurich-Aktien seit Jahresbeginn (Quelle: www.cash.ch)

Neugierig wie ich bin, habe ich mich mal ein bisschen schlau gemacht: Die Verkaufsempfehlung geht auf Ende September 2020 zurück, als Keefe, Bruyette & Woods die Valoren von Zurich Insurance von "Market Perform" auf "Underperform" abwatschten und das Kursziel auf 285 (zuvor 300) Franken kürzten. Kosteten die Aktien damals etwas mehr als 320 Franken, waren es bis vor wenigen Wochen in der Spitze noch 460 Franken und mehr.

Ich weiss übrigens nur von dieser einen Verkaufsempfehlung. Alle anderen Berufskollegen des Analysten sind neutral, wenn nicht sogar optimistisch gestimmt – jene von der UBS und Morgan Stanley gar mit Kurszielen von jeweils 550 Franken.

Dass Zurich Insurance an der Börse mit einem Bewertungsaufschlag gegenüber anderen europäischen Rivalen gehandelt wird, ist nicht neu. Dieses Phänomen lässt sich einerseits mit dem widerstandsfähigen Geschäftsmodell der Versicherungsgruppe, andererseits aber auch mit der geradezu beeindruckenden Erfolgsbilanz von Firmenchef Mario Greco erklären. Für mich ist beides kein Argument für eine Verkaufsempfehlung...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |