Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Was sich in bloss einer Woche doch alles ändern kann: Schürten am vergangenen Freitag überraschend starke Arbeitsmarktstatistiken für die Vereinigten Staaten noch Konjunkturhoffnungen, sorgten die Vertreter der dortigen Notenbank in der Nacht von diesem Mittwoch auf Donnerstag für eine eiskalte Dusche. Denn geht es nach ihnen, ist die amerikanische Wirtschaft noch lange nicht über den Berg. Die Leitzinsen sollen deshalb auf Jahre hinaus in der Nähe von Null verharren und auch die milliardenschweren Wertpapierkäufe dürften uns wohl noch eine ganze Weile begleiten. Dass ausgerechnet die amerikanische Notenbank die Aktienmärkte wieder auf den Boden der Realität zurückholen würde, hätte ich nie gedacht und ist an Ironie kaum zu überbieten.

Nachdem zuletzt viel Geld aus konjunkturresistenten Valoren wie Lonza, Givaudan oder Roche in die Finanzwerte sowie in zyklische Aktien zurückfloss, schlägt das Pendel nun wieder um. Urplötzlich sind sich die Marktakteure ihrer Sache nicht mehr ganz so sicher, defensive Qualitäten wieder "en vogue".

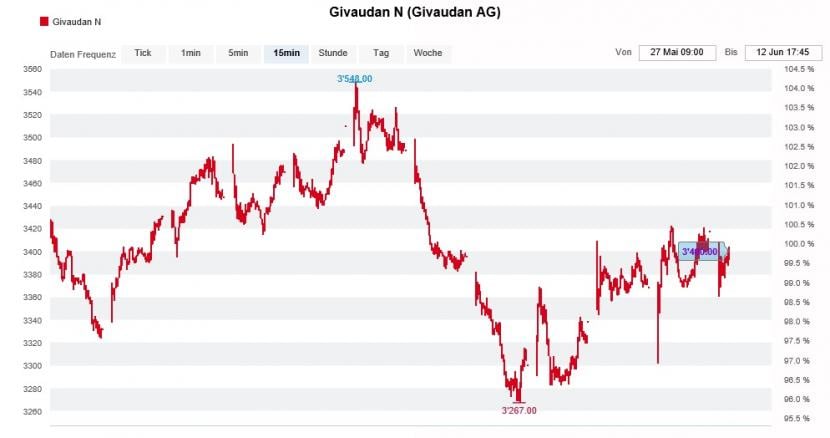

Zwei Titelumstufungen scheinen diese Vermutung bestätigen zu wollen. Da wäre zum einen die für Morgan Stanley tätige Lisa De Neve. Sie macht ihre im Mai letzten Jahres ausgesprochene Verkaufsempfehlung für die Aktien von Givaudan rückgängig und stuft diese von "Underweight" auf "Equal-weight" herauf. Das Kursziel lautet neuerdings 3265 (zuvor 2670) Franken. Mit anderen Worten: Obwohl der Aromen- und Riechstoffhersteller aus Genf mittlerweile mit einem atemberaubend hohen Kurs-Gewinn-Verhältnis (KVG) von 39 bewertet wird, hat De Neve die Hoffnung auf tiefere Kurse aufgegeben. Ursprünglich war der bekannten Analystin schon bei einem KGV von 27 nicht mehr ganz wohl bei der Sache.

Kursseitige Achterbahnfahrt der Aktien von Givaudan über die letzten drei Wochen 8Quelle: www.cash.ch)

Zum anderen stuft ihr Berufskollege Pascal Boll von der MainFirst Bank die Aktien von GAM von "Buy" auf "Hold" herunter, nachdem diese das Kursziel von 2,40 Franken bereits nach wenigen Wochen erreicht haben. Boll bewies Mut, als er die Papiere des darbenden Vermögensverwalters Anfang April trotz hausgemachter Probleme von "Sell" auf "Buy" heraufstufte. Das Kursziel gibt er neuerdings sogar mit 2,50 Franken an.

Erst vor wenigen Tagen liess Firmenchef Peter Sanderson gegenüber Wirtschaftsmedien durchblicken, dass ein Unternehmensverkauf nicht länger zur Debatte steht. Ofen der Spekulanten aus. Aber warten wir doch mal ab, ob nicht wenigstens der bekannte deutsche Financier Jörg Bantleon sein Aktienpaket ausbaut.

Bereits Mitte April schrieb ich zu diesem Thema:

Nicht nur in New York – dort wurden für die Aktien des Elektroautomobil-Pioniers Tesla in diesen Tagen erstmals Kurse von über 1000 Dollar bezahlt – auch hierzulande sind Übertreibungen mittlerweile an der Tagesordnung. Und einige Analysten machen es sich regelrecht zum Sport, diese Übertreibungen kräftig anzufachen. So gesehen diese Woche bei der ehemaligen Schindler-Tochter Also, als eine Kaufempfehlung aus dem Hause Baader-Helvea mit einem Kursziel von 254 Franken den Aktien neue Rekorde bescherten. Dass die Papiere zuvor seit Jahresbeginn bereits um 40 Prozent zulegen konnten, schien kaum jemanden zu kümmern.

Diese Goldgräberstimmung ist alles andere als gesund und gehört im Auge behalten.

Da lobe ich mir die bodenständige Haltung des neuen ABB-Chefs Björn Rosengren. In einem Strategie-Update richtete er sich am Mittwochnachmittag an seine Aktionäre und andere Interessierte. Die zeitnah versandte Medienmitteilung mit Vorabinformationen liess bereits erahnen, was kommen würde – dominierten doch Verben wie "weiterentwickeln", "stärken" oder "vorantreiben". Wer einen Paukenschlag erwartete, wurde denn auch enttäuscht. Selbst an den Mittelfristzielen seines Vorgängers hielt Rosengren fest.

Auf dementsprechend unterschiedliche Resonanz stiessen die Aussagen in Expertenkreisen. Nach dem Strategie-Update strotzten einige Analysten nur so vor Zuversicht (UBS: "Dezentralisierte Struktur fördert das profitable Wachstum"). Andere hingegen äusserten sich sogar kritisch (DZ Bank: "Rosengren ist nicht der erhoffte Visionär") oder zeigten sich gar desillusioniert (J.P. Morgan: "Dividenden und Aktienrückkäufe, statt sich gegen zukünftige Herausforderungen zu wappnen").

Ich bemängle vor allem eines: Rosengren sagt nicht konkret, mit welchen Massnahmen er die Pläne umsetzen will. Umso mehr bin ich auf die Taten neugierig, die den Worten folgen werden. Soviel zum Thema "neue Transparenz" bei ABB.

Auch für Gerüchte war diese Woche wieder gesorgt. Bei SGS war beispielsweise zu hören, dass sich der Grossaktionär GBL zumindest teilweise aus dem Aktionariat zurückziehen könnte. GBL wäre nach den von Fincks übrigens schon der zweite bedeutende Anteilseigner, der beim Genfer Warenprüfkonzern den Rückzug antreten würde. Auslöser der Gerüchte war vermutlich ein Kommentar der amerikanischen Investmentbank Merrill Lynch.

Die dividendenstarken Zurich-Aktien notieren noch immer weit unter ihren Jahreshöchstkursen (Quelle: www.cash.ch)

Indirekt ranken sich seit Tagen Spekulationen um die Zurich Insurance Group. Wie aus unserem südlichen Nachbarland Italien zu hören ist, will Luxottica-Gründer Leonardo Del Vecchio seinen Einfluss ausbauen und die Mediobanca in die Arme des französischen Versicherungskonzerns Axa oder der Zurich Insurance Group treiben – Ausgang ungewiss.

Wie schnell doch aus blossen Spekulationen handfeste Fakten werden können, zeigt sich am Beispiel von Nestlé. Da äusserte der für Kepler Cheuvreux tätige Jon Cox die Vermutung, dass der Nahrungsmittelkonzern aus Vevey vor dem Verkauf von Teilen des Wassergeschäfts stehe – und prompt gibt das Unternehmen wenige Tage später eine strategische Überprüfung des amerikanischen Geschäfts mit Tafelwasser bekannt. Betroffen sind Geschäftsaktivitäten mit einem Jahresumsatz von 3,4 Milliarden Franken und einem geschätzten Verkaufswert in ähnlicher Höhe.

Interessant sind aber vor allem die Analystenreaktionen zur milliardenschweren Devestition, die sich da anbahnt: Jefferies-Analyst Martin Deboo applaudiert dem Entscheid von Firmenchef Mark Schneider zwar, glaubt aber, dass selbst die erfahrenen Deal-Maker am Hauptsitz in Vevey ihre liebe Mühe haben werden, einen vernünftigen Verkaufserlös für das amerikanische Wassergeschäft auszuhandeln. Sein Berufskollege bei Baader-Helvea sieht den Firmenchef mit seinen Plänen gar eine "heilige Kuh" zur Schlachtbank führen. Dieser Schritt kommt nicht von ungefähr, schätzt der für Goldman Sachs tätige Analyst John Ennis doch, dass der Umsatz im amerikanischen Tafelwassergeschäft in den ersten Monaten dieses Jahres um bis zu fünf Prozent rückläufig gewesen sein könnte. Das hat den Leidensdruck bei Nestlé unerträglich werden lassen.

Vermutlich werden uns auch kommende Woche wieder Spekulationen, Gerüchte und Übertreibungen begleiten. Mehr dazu nächsten Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |