Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

In eigener Sache: Aufgrund eines spontanen Ausflugs in die Berge erscheint die nächste Kolumne erst wieder am Montag, 9. März 2020, wie gewohnt um 12.30 Uhr.

Ich wünsche meinen Leserinnen und Lesern schon jetzt ein erholsames Wochenende.

Herzlichst,

der cash Insider

+++

Vergangene Woche passierte, was viele Anleger schon gar nicht mehr für möglich gehalten hatten: Rund um den Globus gerieten die Aktienkurse ins Rutschen. Selbst der als konjunkturresistent geltende Swiss Market Index (SMI) gab innerhalb von gerade mal fünf Handelstagen um gut 12 Prozent nach.

Anzeichen für eine kurzfristige Überhitzung gab es mehr als genug - seien es nun die aggressiven Umschichtungstransaktionen angloamerikanischer Grossinvestoren in hiesige Qualitätsaktien, die Häufung grösserer Titelverkäufe aus dem Management hiesiger Unternehmen oder die immer kreativer werdenden Aktienanalysten. Im Nachhinein ist man stets klüger.

Mittlerweile hat der SMI von seinen Jahrestiefstständen vom Freitag aus etwas mehr als 500 Punkte gutgemacht. Was bleibt ist die Erkenntnis, dass dieses eigentlich längst überfällige Börsengewitter reinigend war. Zittrige Hände haben in Panik verkauft, starke Hände hingegen mutig zugegriffen. So sollte man zumindest meinen können.

Doch ein nicht ungefährliches Überbleibsel aus den Wochen vor dem Börsengewitter hat überlebt: Die Gier. Sie ist noch immer allgegenwärtig, ob man es nun glaubt oder nicht.

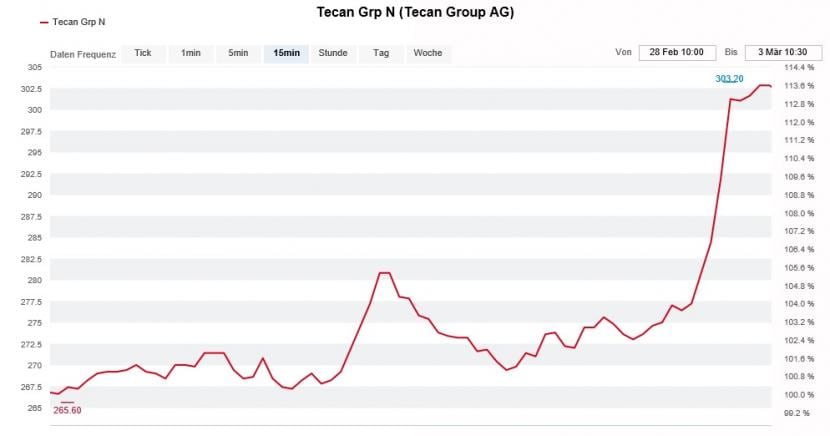

So reichte am Dienstag alleine das umgerechnet gut 11 Milliarden Franken schwere Übernahmeangebot des akquisitionshungrigen Branchenprimus Thermo Fisher für die deutsche Qiagen aus, um den Kurs der Tecan-Aktien eben mal rasch um 10 Prozent nach oben springen zu lassen. Dabei stiegen die Papiere des Laborausrüsters aus Männedorf sogar auf den höchsten Stand in der langjährigen Firmengeschichte. Die naheliegende Erklärung für das Kursfeuerwerk: Thermo Fisher zahlt nicht weniger als das Zwanzigfache des für dieses Jahr erwarteten operativen Gewinns (EBITDA) - was in Branchenkreisen als ziemlich grosszügig beurteilt wird.

Spekulationsgetriebene Impulse erfassen die Aktien von Tecan (Quelle: www.cash.ch)

Ob Tecan tatsächlich das nächste Übernahmeziel der Amerikaner sein könnte, darüber lässt sich bestenfalls spekulieren. Was sich aber mit Gewissheit sagen lässt: Ein Käufer müsste so tief in die Tasche greifen wie noch nie, wird der Laborausrüster mittlerweile doch sogar mit mehr als dem Einundzwanzigfachen des für dieses Jahr erwarteten operativen Gewinns (EBITDA) bewertet.

Vermutlich holt das in knapp zwei Wochen zur Veröffentlichung anstehende Jahresergebnis die Anleger wieder ein bisschen auf den Boden der Realität zurück.

Als fantasieanregend erweist sich auch eine Meldung aus China. Die dortigen Behörden erlauben die Behandlung von Coronavirus-Erkrankten mit ernsten Lungenschäden mit dem von Roche entwickelten monoklonalen Antikörper Tocilizumab. Für gewöhnlich kommt dieser Antikörper gegen rheumatische Arthritis zum Einsatz.

Kaum flimmerte die Meldung am gestrigen Mittwoch über den Ticker, war aus den Handelsräumen hiesiger Banken auch schon von spekulativen Käufen in den Genussscheinen des Basler Pharma- und Diagnostikkonzerns zu hören. Angeblich stürzten sich angloamerikanische Privatanleger reihenweise auf die Papiere.

Dass die Aktienanalysten nicht etwa an Kreativität eingebüsst haben, stellte der für die MainFirst Bank tätige Daniel Grigat klar. Er nahm bei Zur Rose Planspiele rund um einen Zusammenschluss mit dem deutschen Rivalen Shop Apotheke zum Anlass, um das Kursziel für die Aktien auf 291 (zuvor 159) Franken nahezu zu verdoppeln. Zur Erinnerung: Die Papiere der Online-Apotheke kosteten noch vor wenigen Tagen bloss 120 Franken.

Die Planspiele der MainFirst Bank liessen den Kurs der Zur-Rose-Aktien zuletzt kräftig steigen (Quelle: www.cash.ch)

Was der Kollege Grigat kann, kann ich auch, dürfte sich Sebastian-Alain Oberhuber wohl gedacht haben. Er stuft die Aktien des Marktentwicklers DKSH von "Sell" auf "Buy" herauf und veranschlagt neuerdings ein Kursziel von 70 (zuvor 50) Franken.

Der MainFirst-Analyst geht davon aus, dass der frühere Straumann-Chef Marco Gadola das Unternehmen nach seinem Wechsel an die Spitze des Verwaltungsrats auf Erfolg trimmt. In Erwartung deutlicher Verbesserungen bei den Margen sowie beim Cash Flow hält Oberhuber sogar Kurse von bis zu 120 Franken für möglich.

Die eigentlichen Exzesse spielen sich allerdings am amerikanischen Aktienmarkt in New York ab - an dieser Stelle sei der Elektroautomobil-Pionier Tesla erwähnt. Solange sich solche von Gier getriebenen Exzesse nicht legen, werden die Aktienmärkte so schnell wohl nicht zum "courant normal" übergehen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |