Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Bis vor wenigen Wochen schien die Börse die wirtschaftlichen Folgen der Coronavirus-Pandemie völlig auszublenden. Doch dann brachen sämtliche Dämme und die Aktienkurse gerieten rund um den Globus ins Rutschen.

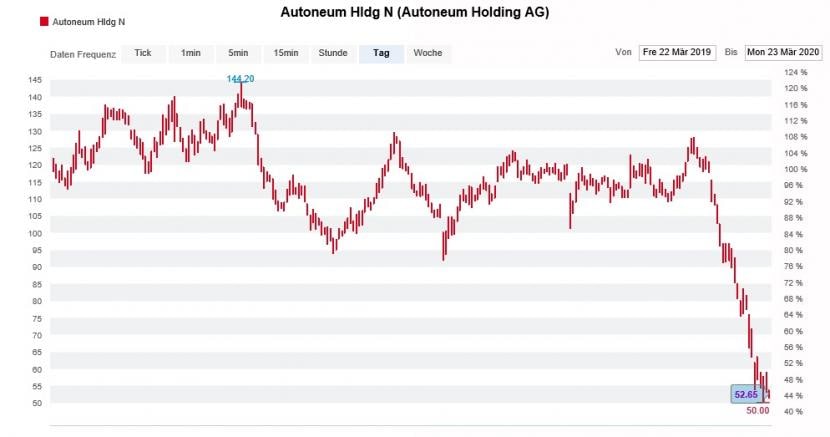

Mittlerweile vergeht auch hierzulande kaum ein Tag, ohne dass nicht irgendein Unternehmen die Zielvorgaben kassieren oder die Produktion zurückfahren würde. Am heutigen Montag ist es der Automobilzulieferer Autoneum, der die erst kürzlich kommunizierten Jahresvorgaben aussetzt. Der Maschinenbauer Bobst und der Schraubenspezialist SFS Group sehen sich ihrerseits zu Produktionskürzungen gezwungen.

Während andere Banken ihre Kursziele in eher homöopathischen Dosen reduzieren, holt Vontobel in einem 29 Seiten starken Strategiepapier zum Rundumschlag aus. Ich zähle - über das gesamte Schweizer Anlageuniversum der Zürcher Bank hinweg - nicht weniger als 108 Kurszielreduktionen. Die Autoren haben die letzten paar Nächte wohl fleissig durchgearbeitet und ihre Bewertungsmodelle auf den neusten Stand gebracht.

Am einschneidendsten fallen die Kurszielreduktionen bei den Aktien von Adecco (von 61 auf 44 Franken), Flughafen Zürich (von 210 auf 50 Franken), Aryzta (von 0,75 auf 0,45 Franken), Credit Suisse (von 13 auf 8 Franken) und Autoneum (von 115 auf 76 Franken) aus.

Interessant ist, dass die Vontobel-Analysten bei den Aktien einiger Unternehmen selbst vom tieferen Kursziel aus noch einmal ein nicht unbeträchtliches Abwärtspotenzial sehen, sollte die Coronavirus-Krise in einem "U"-förmigen Wirtschaftsabschwung münden. Besonders übel würde ein solches Szenario den Papieren von Autoneum (-80 Prozent), Aryzta (-64 Prozent) oder Kudelski (-55 Prozent) mitspielen.

Bei jenen des Vermögensverwalters GAM (+44 Prozent) und der Versicherungsunternehmen Vaudoise (+27 Prozent), Swiss Life (+30 Prozent), Swiss Re (+45 Prozent) und Zurich Insurance Group (+17 Prozent) sehen die Analysten selbst in diesem eher düsteren Szenario noch Aufwärtspotenzial.

Vontobel wird nicht die letzte Bank sein, die den dicken Rotstift zückt. Vermutlich werden in den kommenden Wochen - spätestens nach der schon bald anlaufenden Quartalsberichterstattung - weitere einschneidende Kurszielreduktionen eintreffen.

+++

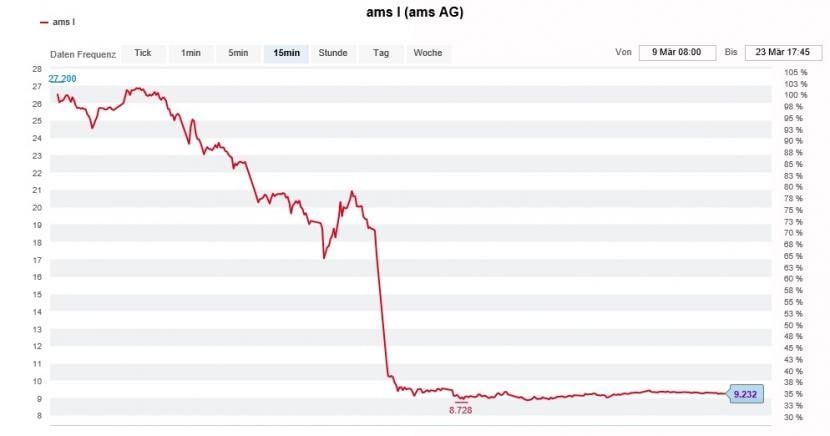

Sind wir doch mal ehrlich: Eigentlich waren die milliardenschweren Übernahmepläne von Alexander Everke von Beginn weg ein ziemlich waghalsiges Unterfangen. Erst zwang ein Bieterstreit mit Finanzinvestoren den AMS-Chef, seine Barofferte für Osram Licht zu erhöhen. Dann dienten ihm die Aktionäre nicht die erhofften Stimmen an, um auf die Vermögenswerte der ehemaligen Siemens-Tochter zugreifen zu können. Nun legt Everke auch noch die Grosswetterlage an den Finanzmärkten den einen oder anderen Stein in den Weg.

Als AMS vor knapp zwei Wochen die Bedingungen für die Kapitalerhöhung kommunizierte, ging ein Aufschrei durchs Aktionariat. Der Bezugspreis sei mit 9,20 Franken für jede neu auszugebende Aktie viel zu tief angesetzt, so lautete die Kritik. Dass der Kurs nach Abgang der Bezugsrechte kurzerhand unter den Bezugspreis fallen würde, hätte zu diesem Zeitpunkt wohl wirklich niemand geahnt - auch die mit der Kapitalerhöhung betrauten Banken nicht.

Diese Banken - unter ihnen die UBS - sind es nämlich, welche die nicht bezogenen Aktien zu Kursen von 9,20 Franken übernehmen müssen. Noch ist das letzte Wort zwar nicht gesprochen. Seit Osram Licht vor wenigen Tagen mit Kurzarbeit und Werksschliessungen auf die Auftragsflaute reagierte und die diesjährigen Zielvorgaben kassierte, notiert der Aktienkurs von AMS allerdings gefährlich nahe am Bezugspreis.

Stützen die Banken den Kurs der AMS-Aktien? (Quelle: www.cash.ch)

Das ist nicht länger mein Problem, sondern das der mit der Kapitalerhöhung betrauten Banken, dürfte sich der AMS-Chef nun vermutlich denken. Denn nur so lässt sich erklären, weshalb er partout an der Übernahme festhalten will.

Ich frage mich, wie Everke mit der Übernahme von Osram Licht überhaupt noch Aktionärswerte schaffen will. Selbst der für Julius Bär tätige Analyst Cengizhan Sen - ein bisweilen ziemlich unverwüstlicher Optimist – räumte am Freitag ein, dass die Kapitalerhöhung bei AMS zu einer massiven Verwässerung führe und er das Kursziel von 55 Franken unter negativen Vorzeichen überarbeiten müsse. Meine Vermutung: Es wird nicht bei dieser einen Kurszielreduktion bleiben...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |