Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

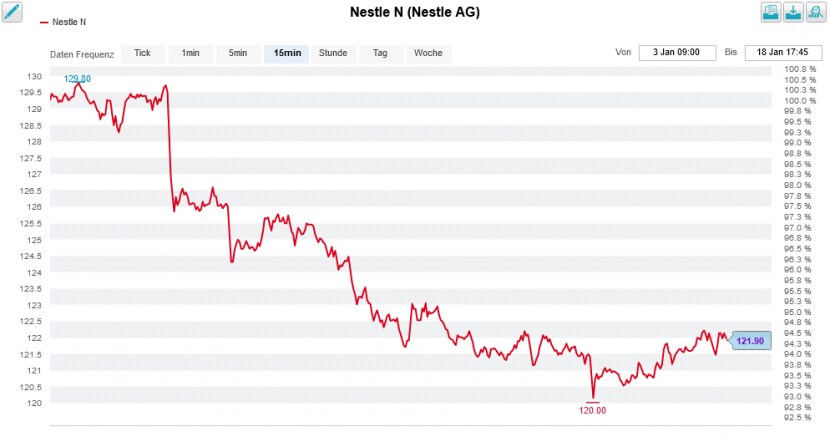

Wie immer, wenn ein Unwetter über die Aktienmärkte hinwegzieht, wird Nestlé eine ganz besondere Rolle zuteil: Die des Felsen in der Brandung. "Safe-Haven"-Käufe sind den Aktien des Nahrungsmittelkonzerns aus Vevey dann sicher. So auch am heutigen Dienstag wieder.

Von unserem nördlichen Nachbarn Deutschland erreicht das erfolgsverwöhnte Traditionsunternehmen für einmal jedoch keine gute Kunde. Das dortige Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen, kurz IQWiG, kommt zum Schluss, dass 4- bis 17-Jährige mit einer diagnostizierten Erdnussallergie besser auf bisherige Standardtherapien ansprechen als auf den Wirkstoff Palforzia.

Palforzia wurde von der amerikanischen Aimmune Therapeutics entwickelt. Und die wurde vor gut eineinhalb Jahren bekanntlich von Nestlé übernommen, was sich die Westschweizer rund zwei Milliarden Dollar kosten liessen.

Die Nestlé-Aktien hatten in den letzten Wochen keinen leichten Stand (Quelle: www.cash.ch)

Ob und in welchem Ausmass die Aussagen des IQWiG das kommerzielle Potenzial von Palforzia schmälern könnten, lässt sich noch nicht abschätzen. Dieses unabhängige Institut äussert sich recht häufig kritisch. Ausserdem hat Aimmune Therapeutics neben dem Wirkstoff gegen Erdnussallergie weitere produktseitige Pfeile im Köcher.

Nichtsdestotrotz steht die Akquisitionsstrategie von Nestlé-Chef Mark Schneider angeblich gerade in angelsächsischen Börsenkreisen unter genauester Beobachtung. Ich könnte mir gut vorstellen, dass dortige Leerverkäufer nur so auf einen Tolggen im bisher tadellosen Reinheft Schneiders warten - um dann zuschlagen zu können...

+++

Vor wenigen Tagen kommunizierte Kepler Cheuvreux mit reichlicher Verspätung die Schweizer Aktienfavoriten für die kommenden Monate. Auf Empfehlungen für das gesamte Börsenjahr verzichtet man beim Broker ganz bewusst. Während die Analysten um Chefdenker Torsten Sauter auf die Valoren von Forbo, Julius Bär, Lem, Siegfried, SIG Combibloc, Swatch Group und Zurich Insurance setzen, nennen sie auch gleich fünf Aktien, um welche Anleger mal besser einen grossen Bogen machen. Es sind dies die Papiere von Alcon, Dufry, Geberit, Helvetia und U-blox.

Dass Kepler Cheuvreux neben den Aktienfavoriten auch Titel nennt, die es zu meiden gilt, ist nicht eben ungewöhnlich. Ich kann mich allerdings nicht daran erinnern, dass sich die Kauf- und die Verkaufsempfehlungen in den letzten Jahren schon jemals die Waage gehalten hätten...

Anders die Credit Suisse. In einem mir zugespielten Strategiepapier nehmen die Aktienanalysten der Grossbank bei den Schweizer Nebenwerten zwar grössere Veränderungen auf ihrer Favoritenliste vor. Neu stossen die Valoren von Burckhardt Compression ("Outperform" mit einem Kursziel von 489 Franken), Julius Bär ("Outperform" mit einem Kursziel von 72 Franken), Sulzer ("Outperform" mit einem Kursziel von 104 Franken) und Tecan ("Outperform" mit einem Kursziel von 605 Franken) auf der Liste auf jene von Adecco ("Outperform" mit einem Kursziel von 58 Franken) und Siegfried ("Outperform" mit einem Kursziel von 1086 Franken). Platz machen müssen die Aktien von Logitech, SFS Group, Sonova und Swissquote.

Steigende Dollar-Zinsen setzen den Aktien von Tecan zuletzt ziemlich zu (Quelle: www.cash.ch)

Entgegen den üblichen Gepflogenheiten haben die Analysten der Credit Suisse diesmal keine Verkaufsempfehlungen im Gepäck. Die vorerst letzte ihrer Art betraf die Valoren von Meyer Burger. Im vergangenen September wurden die Aktien des Solarunternehmens dann aber ersatzlos von der Liste der "Verkaufsempfehlungen aus Überzeugung" gestrichen.

Es ist, als ob die Grossbank – wie sie selber schreibt – zuletzt weder auf überbewertete Aktien von kleinen und mittelgrossen Unternehmen aus der Schweiz, noch auf solche ohne kurzfristigen Kurstreiber gestossen ist. Für mich ist das kaum vorstellbar.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |