Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

In eigener Sache:

Ich verabschiede mich für gut eine Woche in die Ferien. Während ich das Insider-Briefing auch von unterwegs aus beisteuere, erscheint die nächste Kolumne erst am Donnerstag, den 21. April 2022, zur gewohnten Zeit.

Gerne wünsche ich meinen Leserinnen und Lesern schon jetzt ein frohes Oster-Wochenende und "e gueti Börse".

Herzlichst,

der cash Insider

+++

Neuerdings traut sie den Valoren des Schraubenspezialisten aus dem steuergünstigen Zug einen Anstieg auf 466 (zuvor 460) Franken zu. Das entspräche aus heutiger Sicht mehr als einer Kursverdoppelung.

| Diese fünf Schweizer Industrieaktien sollen dem schwierigen Umfeld trotzen |

Die Analystin fühlt sich in den starken Umsatzzahlen für die ersten drei Monate in ihrer Kaufempfehlung bestärkt. Dank neuen Kundenprojekten rechnet sie dauerhaft mit einem hohen Wachstumstempo. Zudem traut sie dem Unternehmen in den nächsten Quartalen weitere positive Überraschungen zu.

Ganz uneigennützig sind diese Aussagen allerdings nicht. Als die Analystin im Frühsommer letzten Jahres die Erstabdeckung der Aktien mit "Buy" und einem Kursziel von damals noch 340 Franken aufnahm, kosteten die Papiere fast 50 Franken mehr als heute – als Bruska das Kursziel Ende Oktober für Beobachter überraschend auf 460 Franken hochschraubte wurden gar Kurse von gut 330 Franken bezahlt.

Da fragt sich doch, ob da bei der jüngsten Wortmeldung nicht doch auch ein bisschen Zweckoptimismus mithineinspielt?

Kursentwicklung der Bossard-Aktien seit der Erstabdeckung durch die Berenberg Bank vom Juni letzten Jahres (Quelle: www.cash.ch)

Besser steht ihr Berufskollege Sebastian Vogel von der UBS da. Er hatte die Aktien in den vergangenen Monaten in Erwartung einer Bewertungskorrektur mit "Sell" und einem 12-Monats-Kursziel von 269 Franken eingestuft. Nachdem dieses Kursziel zuletzt weit unterboten wurde, will er sein doch etwas gar harsches Anlageurteil nun überdenken.

Harren wir mal der Dinge, die da kommen mögen...

+++

Die gute Nachricht für die nicht gerade erfolgsverwöhnten Aktionärinnen und Aktionäre von Zur Rose zuerst: In die Verarbeitung elektronischer Medikamentenrezepte in Deutschland kommt endlich Bewegung. Wie offizielle Erhebungen zeigen, wurden in den letzten Wochen täglich mehr als 200 Rezepte verarbeitet. Zuvor waren es bloss um die 150 Rezepte am Tag.

Wie der für die UBS tätige Analyst Sebastian Vogel schreibt, müssen zuerst sechs Grundvoraussetzungen erfüllt sein, bevor Deutschland elektronische Medikamentenrezepte landesweit einführen will. Eine dieser Grundvoraussetzungen ist, dass zuvor mindestens 30'000 Rezepte erfolgreich verarbeitet wurden.

Die schlechte Nachricht: Seit Juli letzten Jahres sind wir (Stand gestern Montag) erst bei 8383 elektronischen Rezepten angelangt. Dem UBS-Analysten zufolge könnte es bei gleichbleibendem Tempo also noch bis Mitte Oktober dauern, bis bei unserem nördlichen Nachbarn eine landesweite Einführung elektronischer Medikamentenrezepte wieder auf den Tisch kommt. Extrapoliert man die jüngsten Fortschritte in die Zukunft, könnte die Schallmauer von 30'000 verarbeiteten Rezepten auch schon Mitte Juli durchbrochen werden – wobei "Schallmauer" im Wissen, dass in Deutschland jährlich um die 450 Millionen Medikamentenrezepte ausgestellt werden, womöglich das falsche Wort ist.

Für Vogel bleiben die Aktien von Zur Rose jedenfalls auch weiterhin ein Verkauf mit einem 12-Monats-Kursziel von gerade mal 95 Franken.

Eigentlich muss man dem Analysten ein Kränzchen winden. Als er die Valoren der Versandapotheke Ende Februar vergangenen Jahres – damals noch mit einem 12-Monats-Kursziel von 266 Franken - von "Neutral" auf "Sell" herunterstufte, kam dieser Schritt einem Tabubruch gleich.

Kosteten die Aktien um die Herunterstufung herum noch 420 Franken und mehr, waren es zuletzt zeitweise keine 120 Franken mehr. Der Analyst muss jetzt aufpassen, dass er sich nicht zu sehr an Zur Rose festbeisst und es verschläft, seine Verkaufsempfehlung rechtzeitig zu überdenken...

+++

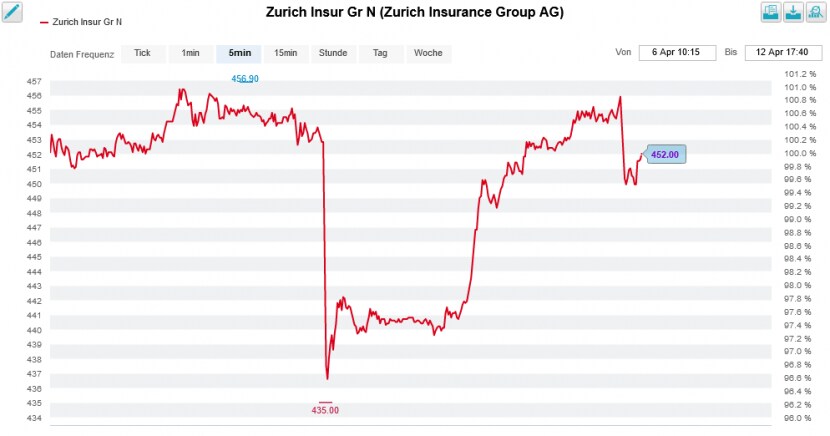

Als die Aktien von Zurich Insurance am Freitag ex einer Dividende von 22 Franken je Stück gehandelt wurden, fragte ich mich wie lange es wohl in diesem Jahr dauern würde, bis der Dividendenabgang wieder wettgemacht ist.

Seit dem gestrigen Montag gibt es auf diese Frage nun bereits eine Antwort – wurden in der Spitze doch Kurse von knapp 456 Franken bezahlt. Das wiederum liegt über dem Schlussstand von 452,80 Franken am Vorabend des Dividendenabgangs.

Aktienkursentwicklung bei Zurich Insurance rund um den diesjährigen Dividendenabgang (Quelle: www.cash.ch)

Zur Erinnerung: Neugierig wie ich bin, hatte ich mich im April letzten Jahres mal ein bisschen schlau gemacht, wie lange es in all den Jahren denn jeweils dauerte, bis der Dividendenabgang wieder aufgeholt war. Mit einem eher überraschenden Ergebnis, gab es in den vergangenen zwölf Jahren doch gleich drei Dividendenabgänge, bei denen Geduld gefragt war. Das gilt insbesondere für jenen vom April 2015. Aufgrund hausgemachter Probleme sollte es bis Mitte März 2019 dauern, bis der Kurs der Aktien wieder zum Schlussstand vom Abend vor dem Dividendenabgang aufschliessen konnte. Das sind geschlagene drei Jahre, 11 Monate und zwei Wochen. Auch im April 2010 dauerte es 321 Tage, im darauffolgenden Jahr sogar 720 Tage.

Umso mehr wurde bei Zurich Insurance in den letzten Tagen Geschichte geschrieben, geht die zuvor schnellste Aufholjagd doch ins Jahr 2009 zurück. Damals dauerte es ganze zehn Handelstage, bis die Dividende aufgeholt war...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |