Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Zugegeben, Zur Rose, Credit Suisse und Co stehen nicht zu unrecht weit oben auf der diesjährigen Verliererliste. Allerdings nimmt der Kurszerfall bei den Aktien dieser "Sorgenkinder" langsam aber sicher übertriebene Züge an.

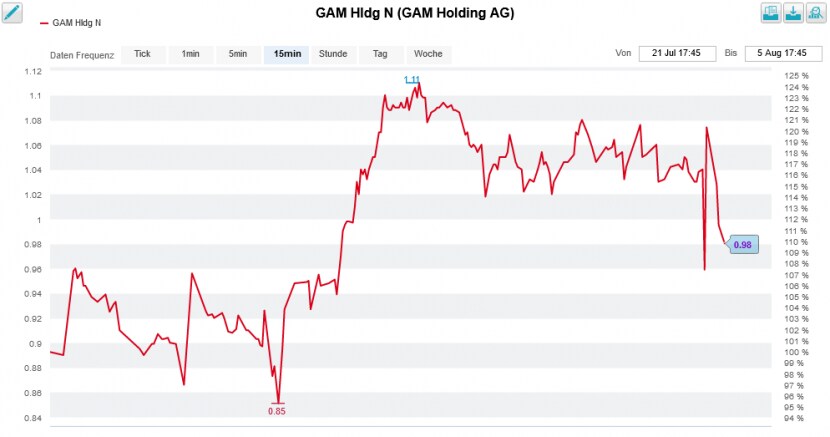

Ein gutes Beispiel hierfür liefern einmal mehr die Valoren des angeschlagenen Vermögensverwalters GAM. Heute Freitag warf ein Marktakteur im frühen Handel mal eben schnell 300'000 Aktien auf den Markt – einfach so. Das wiederum liess die Kursnotierungen innerhalb weniger Sekunden auf 94 Rappen einbrechen, gefolgt von einer ebenso scharfen Gegenbewegung auf 1,07 Franken.

GAM musste am Mittwoch einräumen, dass die Kunden auch im zweiten Quartal im grossen Stil Vermögen abgezogen haben. Mit 83,2 Milliarden Franken schmolzen die verwalteten Vermögen gegenüber Ende März um weitere 12 Prozent. Das Unternehmen selbst will nun mit weiteren Sparmassnahmen auf diesen Rückgang reagieren.

Abermals Kurskapriolen bei den GAM-Aktien (Quelle: www.cash.ch)

Nur die immer wieder aufkeimenden Spekulationen, wonach sich der Vermögensverwalter zum Verkauf stellen könnte, verhindern einen deutlicheren Kursrutsch der Papiere auf unter einen Franken.

In einer Abwärtsspirale befinden sich auch die Aktien der Credit Suisse. Am Dienstagnachmittag gerieten sie einmal mehr unter Verkaufsdruck, wobei mir Händler von aggressiven Abgebern aus dem angelsächsischen Raum berichteten.

Der Nebel lichtete sich schon am darauffolgenden Morgen, liess es sich Goldman Sachs doch nicht nehmen, in der Nähe ihrer langjährigen Tiefstkurse eine Verkaufsempfehlung für die Valoren der Grossbank auszusprechen. In einer 24 Seiten starken Unternehmensstudie reduzierte Analyst Chris Hallam sein Anlageurteil von "Neutral" auf "Sell". Gleichzeitig strich er das 12-Monats-Kursziel auf 5,80 (zuvor 7) Franken zusammen.

Der Analyst sieht die Credit Suisse auch in den nächsten 12 Monaten vor-sich-hin-darben. Und obwohl er bei der Grossbank momentan keinen zusätzlichen Kapitalbedarf sieht, rechnet er auf Jahre hinaus mit eher mageren Dividenden.

Zeitnah zur Verkaufsempfehlung berichtete die Nachrichtenagentur Bloomberg von einem umfassenden Stellenabbau. Langjährigen Leserinnen und Lesern meiner Kolumne dürfte John Mack noch ein Begriff sein. Seinem rigorosen Sparvorhaben fielen bei der Credit Suisse First Boston einst zig tausend Stellen zum Opfer – daher auch der Spitzname "Mack the Knife".

Zum Thema Sparmassnahmen hielt ich gestern Donnerstag folgendes fest:

...und...

Spätestens dann hätte der Bankenanalyst von Goldman Sachs mit seiner Verkaufsempfehlung wohl das Nachsehen – oder besser gesagt seine Anlagekunden.

Die Anteilseigner von Oerlikon hingegen dürfen seit Mittwoch aufatmen: Allen Unkenrufen zum Trotz blickt der Oberflächenbehandlungsspezialist auf eine überzeugende erste Jahreshälfte zurück. Der Umsatz konnte um knapp 20 Prozent auf 1,43 Milliarden Franken gesteigert werden. Unter dem Strich blieb mit 680 Millionen Franken ein um 22 Prozent höherer operativer Gewinn (EBITDA) beim Unternehmen hängen. Analysten waren im Vorfeld durchschnittlich von einem operativen Gewinn in Höhe von 662 Millionen Franken bei einem Umsatz von 1,37 Milliarden Franken ausgegangen.

Dass die Aktien an diesem Tag "nur" um 4 Prozent höher aus dem Handel hervorgingen, lässt sich mit den beibehaltenen Finanzzielen für das ganze Jahr erklären. Angesichts der starken ersten Jahreshälfte und der randvollen Auftragsbücher hätte eigentlich sogar eine Erhöhung der Ziele drin liegen müssen, wie aus dem hiesigen Handel verlautete. Dass sich die Firmenverantwortlichen angesichts des sich eintrübenden Wirtschaftsumfelds nicht zu weit zum Fenster hinauslehnen wollen, ist allerdings verständlich.

Vontobel-Analyst Michael Föth bringt es auf den Punkt, wenn er schreibt, dass Oerlikons Geschäftstätigkeit geradezu optimal ausgerichtet ist, um von günstigen strukturellen Trends wie etwa der Energieeffizienz, der Ressourcenschonung oder der Nachhaltigkeit profitieren zu können. Ausserdem schreibt Föth, dass das Unternehmen beim Kostenmanagement und dadurch beim Rentabilitätsschutz eindeutig gegenüber früher hinzugelernt habe.

Dass die Oerlikon-Aktien nicht deutlich höher notieren, dürfte mit der Aktionärsstruktur zu tun haben. Denn der russische Milliardär Viktor Vekselberg ist beim Oberflächenbehandlungsspezialisten mit gut 41 Prozent mit Abstand grösster Einzelaktionär. Vekselberg steht auf den Sanktionslisten Washingtons. Dem Tagesgeschäft von Oerlikon scheint dies jedoch keinen Abbruch zu tun.

Für die Aktionärinnen und Aktionäre von Meyer Burger begann die Woche hingegen mit einer unliebsamen Überraschung: Das Solarunternehmen setzte bei den diesjährigen Produktionszielen den dicken Rotstift an – und das nur wenige Wochen vor der Veröffentlichung der Halbjahreszahlen.

Wie der Medienmitteilung vom Montag entnommen werden kann, rollten in der ersten Jahreshälfte Module mit einer Leistung von 108 Megawatt vom Band. Bis Ende Jahr sollten weitere Module mit einer Leistung von 210 bis 260 Megawatt folgen. Eigentlich war für das ganze Jahr ein Produktionsvolumen von 500 Megawatt geplant.

Auch beim nächstjährigen Produktionsziel buchstabiert Meyer Burger zurück, wenn auch in einem etwas geringeren Umfang: Neuerdings sollen im kommenden Jahr 1 bis 1,2 Gigawatt (zuvor 1,35 Gigawatt) vom Band rollen.

Die Kürzung der Produktionsziele kommt insofern überraschend, als dass das Unternehmen bis vor wenigen Wochen noch zu verstehen gab, dass man auf Zielkurs sei. Was das denn nun genau in Umsatzfranken bedeutet, werden wir vermutlich erst am 18. August erfahren. Erst dann wird Meyer Burger neben dem Halbjahresergebnis auch neue Umsatz- und Gewinnvorgaben kommunizieren.

Ich hielt am Mittwoch fest:

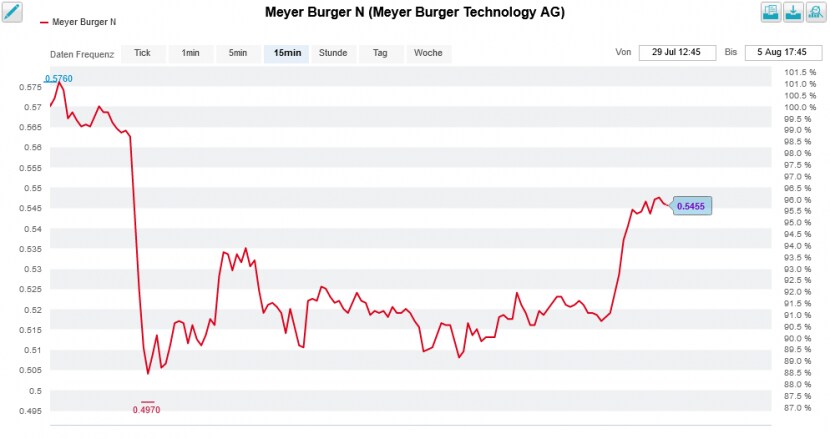

Während sich nicht eben wenige Analysten am Strand die Sonne auf den Bauch scheinen lassen, vergehen nunmehr schon seit zwei Wochen kaum ein paar Tage, ohne dass sich der für Jefferies tätige Constantin Hesse zum Thema Meyer Burger zu Wort melden würde. Ich zähle alleine seit Mitte Juli vier Wortmeldungen, sofern mir denn auch wirklich alle vorliegen und ich mich nicht verzählt habe. Wenn man dem Analysten etwas nicht vorwerfen kann, dann dass er die Arbeit scheut...

Der Jefferies-Analyst haucht den Aktien von Meyer Burger wieder Leben ein (Quelle: www.cash.ch)

In seinem neusten Kommentar rät er den Anlegern, die Ruhe zu bewahren. Er räumt zwar ein, dass die Aktien momentan nicht gerade für "Zartbesaitete" seien. Längerfristig rechnet der Analyst jedoch weiterhin mit deutlich höheren Kursnotierungen. Hesse preist die Papiere des Solarunternehmens denn auch weiterhin mit einem Kursziel von 75 Rappen an. Im günstigsten Fall rechnet er sogar mit einem Anstieg auf 1,50 Franken.

Nach einigen eher gemächlichen Tagen gewinnt die Halbjahresberichterstattung kommende Woche noch einmal an Fahrt. Neben den beiden SMI-Vertretern Alcon und Zurich Insurance werden sich nicht weniger als 18 Unternehmen aus der zweiten und dritten Reihe von "A" wie Ascom bis "V" wie VZ Holding mit Zahlenkränzen zu Wort melden. Die Arbeit dürfte uns Wirtschaftsjournalisten und Börsenkolumnisten damit jedenfalls nicht ausgehen – und für reichlich Bewegung bei den betroffenen Aktien dürfte gesorgt sein. Mehr dazu nächsten Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |