Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

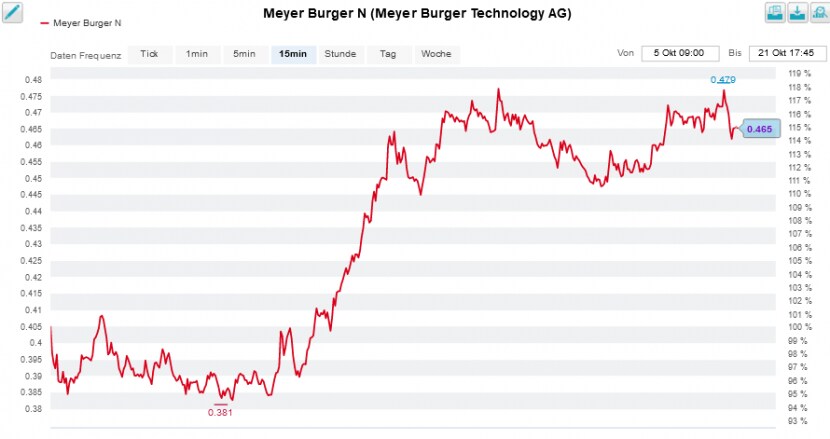

Leerverkäufer haben ihre Wetten gegen die Aktien von Meyer Burger zuletzt kräftig ausgebaut. Das geht aus Statistiken von IHS Markit hervor. Wie Erhebungen der Beratungsfirma zeigen, wurde beim Solarunternehmen zuletzt mit 16,8 Prozent aller ausstehenden Titel auf rückläufige Kurse spekuliert. Das ist fast ein Drittel mehr als noch vor vier Wochen.

Was die Leerverkäufer bei ihren Wetten gegen Meyer Burger antreibt, darüber lassen sich bestenfalls Vermutungen anstellen. Einige könnten einer kürzlich von der Credit Suisse ausgesprochenen Empfehlung gefolgt sein, setzte die Grossbank die Aktien kürzlich doch unter negativen Vorzeichen auf die Liste der europäischen Aktienfavoriten für das Schlussquartal.

Chefanalyst Patrick Laager zeichnet denn auch ein ziemlich düsteres Bild für das Solarunternehmen. Für das kommende Jahr geht er von einer durchschnittlichen Produktion von 800 Megawatt bei einem Absatzpreis von weniger als 37 Rappen je Watt-Peak aus. Beides liegt weit unter den Vorgaben des Unternehmens selbst, will letzteres die Produktion im Jahresverlauf doch auf 1,4 Gigawatt ausbauen. Dabei kalkuliert es mit Absatzpreisen von um die 45 Rappen je Watt-Peak.

Knüppeldick kommt es für das Solarunternehmen allerdings erst in den beiden darauffolgenden Jahren, darf man Laager Glauben schenken. Er geht nämlich davon aus, dass die Absatzpreise kontinuierlich in Richtung von 26 Rappen je Watt-Peak erodieren. Man braucht keinen Studienabschluss in Betriebswirtschaft in der Tasche zu haben, um zu erahnen, was eine solche Erosion für Meyer Burger bedeuten würde.

Die Aktien werden bei der Credit Suisse denn auch weiterhin bloss mit "Underperform" und einem Kursziel von 30 Rappen eingestuft.

Leerverkäufer haben in die Kursstärke der letzten zwei Wochen hinein neue Wetten gegen die Aktien von Meyer Burger aufgebaut (Quelle: www.cash.ch)

Vielleicht spekuliert der eine oder andere Leerverkäufer auch auf mögliche Enttäuschungen im Zusammenhang mit Problemen entlang der Zulieferkette des Unternehmens. Während Meyer Burger an der Branchenmesse Intersolar nicht viel anzumerken war, muss sich der eine oder andere Rivale mit solchen herumschlagen.

Mit einem Ausstieg des Ankeraktionärs Sentis ist hingegen wohl nicht mehr zu rechnen. Allen Unkenrufen zum Trotz baute die Beteiligungsgesellschaft ihren Stimmenanteil vor rund zwei Wochen über Sentis Capital Cell 3 PC wieder auf über 10 Prozent aus.

Nicht mit sämtlichen der 16,8 Prozent aller ausstehenden Titel, die leerverkauft wurden, wird übrigens auch wirklich auf rückläufige Kurse spekuliert. Ein geschätztes Viertel davon dürfte den Wandelanleihegläubigern für sogenannte "Delta-Hedges" herhalten.

Ausserdem sei an dieser Stelle erwähnt, dass sich die Beratungsfirma IHS Markit bei ihren Leerverkaufs-Erhebungen auf Statistiken rund um die Wertpapierleihe abstützt. Wenn sich jemand Aktien von Meyer Burger leiht, muss das nicht immer auch zwingend heissen, dass dieser jemand die geliehen Titel auch wirklich leerverkauft.

+++

Das Bild, welches die Strategen der Bank of America momentan von den europäischen Aktienmärkten zeichnen, ist alles andere schön. Ihres Erachtens dürften die Verwerfungen entlang der weltweiten Lieferketten die hiesige Unternehmenswelt besonders stark treffen. Und als ob das alleine nicht schon genug wäre, gelte dasselbe auch für die zuletzt gestiegenen Energiepreise, wie die Experten weiter schreiben.

Auf einer Liste hat die amerikanische Investmentbank deshalb Namen von Unternehmen zusammengetragen, die regelrecht unter der Last höherer Rohmaterial- und Lohnkosten sowie unter den Problemen in den Lieferketten ächzen könnten. Neben Adidas, Yara, Solaria, PostNL, Electrolux, Bodycote, Zalando, H&M und ABF sind auf der Liste auch der Zementkonzern Holcim und sein deutscher Widersacher HeidelbergCement zu finden.

Ziemlich genau eine Woche ist es nun her, dass die Bank of America die Aktien von Holcim von "Buy" auf "Neutral" abwatschte und das Kursziel auf 50 (zuvor 72) Franken zusammenstrich. Schon zu diesem Zeitpunkt warnte der zuständige Analyst vor Margendruck, ausgelöst durch die zuletzt gestiegenen Energiepreise.

Kursentwicklung der Holcim-Aktien seit Jahresbeginn (Quelle: www.cash.ch)

Ich bleibe allerdings dabei: Bei Kursen unter 45 Franken scheint mir bereits so manches an unliebsamen Überraschungen eingepreist. Wichtige Erkenntnisse erhoffe ich mir vom 29. Oktober. An diesem Tag legt der Weltmarktführer aus dem steuergünstigen Zug seinen Zahlenkranz fürs zurückliegende dritte Quartal vor.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |