Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Dass der Swiss Performance Index (SPI) um gut ein halbes Prozent höher aus der Woche hervorgeht, darf nicht darüber hinwegtäuschen, dass es die letzten fünf Handelstage einmal mehr faustdick hinter den Ohren hatten. Einmal mehr glich das hiesige Börsengeschehen einer Achterbahnfahrt der Gefühle. Alleine von Dienstag auf Mittwoch bewegte sich das genauso breit gefasste wie auch viel beachtete Börsenbarometer um fast 400 Punkte.

Und wer hätte gedacht, dass die nicht gerade als erfolgsverwöhnt geltenden Aktionärinnen und Aktionäre von AMS Osram als Wochengewinner hervorgehen würden?

Mit einem Umsatz von 1,41 Milliarden Dollar und einem operativen Gewinn (EBIT) in Höhe von 135 Millionen Dollar liess der Sensorenhersteller aus dem österreichischen Unterpremstätten keine Wünsche offen. Gut kamen vor allem aber die Ziele für das laufende Quartal an. So geht das Unternehmen von einer operativen Marge (EBIT) von 8 bis 11 Prozent bei einem Umsatz zwischen 1,365 und 1,465 Milliarden Dollar aus.

«Emergency-Hike» - USA: Erhöht die Fed die Zinsen schon in den nächsten Tagen? Diese und weitere kursrelevante Informationen zum Schweizer Börsengeschehen sowie erste Stimmen zu #CreditSuisse oder #Roche finden Sie im heutigen Insider-Briefing unter:https://t.co/Tiq81IRhbl

— cashInsider (@cashInsider) February 11, 2022

Gerade im Wissen, dass das vierte Quartal bei AMS Osram für gewöhnlich das stärkste des ganzen Jahres ist, reibt sich selbst der Profi verwundert die Augen: Wo bleibt denn da der übliche saisonale Knick...?

Mit ihren Deckungskäufen trugen kapitulierende Leerverkäufer das ihre dazu bei, dass die Aktien des Sensorenherstellers die Woche mit einem satten Plus von 14 Prozent beendeten.

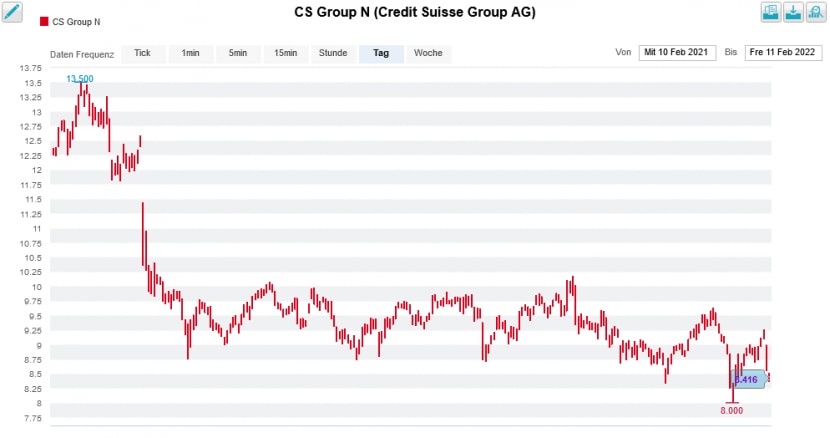

Einmal mehr in der undankbaren Rolle der Verlierer der Woche fanden sich die Aktionärinnen und Aktionäre der Credit Suisse wieder. Langsam aber sicher dürfte sich bei ihnen ein Gewöhnungseffekt einstellen. Nach einem gelinde gesagt schwachen Zahlenkranz fürs vierte Quartal gerieten die Valoren der Grossbank erneut unter die Räder – wobei die Verkaufswelle böse Erinnerungen an jene rund um die Gewinnwarnung von Ende Januar herum weckte. Im Wochenvergleich errechnet sich ein Minus von gut 4 Prozent, was die Aktien zumindest bei jenen aus dem SMI zum Schlusslicht von dieser Woche macht.

Ernüchternd: Kursentwicklung der Credit-Suisse-Aktien über die letzten 12 Monate (Quelle: www.cash.ch)

Auf den ersten Blick bewegte sich die Geschäftsentwicklung im Schlussquartal zwar im Rahmen dessen, was zu erwarten war. Allerdings steckte der Teufel einmal mehr im Detail – was bei der Credit Suisse schon beinahe so etwas wie Tradition hat. Rückblickend brachen die Erträge im Jahresvergleich regelrecht weg – und das um satte 17 Prozent auf 4,58 Milliarden Franken. In Expertenkreisen war man durchschnittlich von Erträgen in Höhe von 5,1 Milliarden Franken ausgegangen. Selbst die pessimistischsten Annahmen erwiesen sich da noch als zu ambitioniert.

Während andere Banken – darunter etwa Julius Bär – ein Kostenproblem haben, hat die Credit Suisse ein dickes Ertragsproblem. Und das wiederum stellt die Grossbank vor ein weiteres Problem: Wohin bloss mit den (zu) hohen Kosten?

Womöglich dürfte das mitunter der Grund sein, weshalb der neue Verwaltungsratspräsident Axel Lehmann und sein Firmenchef Thomas Gottstein beim Ausblick den Ball überraschend flach halten. In Anbetracht der vielen hausgemachten Probleme sind die beiden nicht zu beneiden. Manche mögen es Honorar oder Salär nennen – doch eigentlich ist es Schmerzensgeld, welches Lehmann und Gottstein da für ihre künftige Tätigkeit erhalten müssten.

Nur Aktionärinnen und Aktionäre der Grossbank sind noch bemitleidenswerter. Rückblickend standen sie mit ihren Interessen ganz unten in der Nahrungskette. Umso mehr bin ich mir ziemlich sicher, dass ein ausländischer Interessent – im Gespräch ist gemäss meinen Kollegen der Handelszeitung niemand geringeres als die italienische Unicredit - schon nur mit einem halbwegs attraktiven Übernahmeangebot wohl offene Türen eintreten würde...

Nicht nur die Credit Suisse, auch Zur Rose kommt nicht zur Ruhe. Was die Spatzen am Hauptsitz von Douglas in Düsseldorf schon seit Wochen von den Dächern pfeifen, ist seit dem gestrigen Donnerstag gewiss: Die Parfümeriekette stösst mittels der Übernahme der Versandapotheke Disapo in den Medikamentenmarkt vor.

Mit einem Jahresumsatz von umgerechnet weniger als 100 Millionen Franken ist Disapo verglichen mit Zur Rose zwar bloss ein Zwerg, setzten die Schweizer im vergangenen Jahr doch gut 2 Milliarden Franken um – wäre da nicht der geradezu beeindruckende Kundenstamm von Douglas. Wir sprechen da von rund 50 Millionen Kundenkarten über ganz Europa verteilt.

Anders als die Börse gibt sich Jefferies-Analyst Alexander Thiel ziemlich entspannt, was den neusten Wurf seitens von Douglas anbetrifft. Und das nicht nur, weil die übernommene Disapo in etwa so viel im Jahr umsetzt, wie Zur Rose für die Werbung ausgibt. Seines Erachtens verfügt die kleine Versandapotheke momentan bloss über einen nicht-automatisierten Vertrieb in den Niederlanden. Mit anderen Worten: Die neue Eigentümerin muss im grossen Stil in den Auf- und Ausbau investieren – und selbst dann hätten die beiden übermächtigen Anbieter Shop Apotheke und Zur Rose noch immer einen Vorsprung von bis zu zwei Jahren auf den aufstrebenden Rivalen.

Ganz uneigennützig ist diese "Beruhigungspille" nicht, preist der Jefferies-Analyst die Zur-Rose-Aktien doch seit einer gefühlten Ewigkeit zum Kauf an. Zuletzt mit einem Kursziel von 515 Franken.

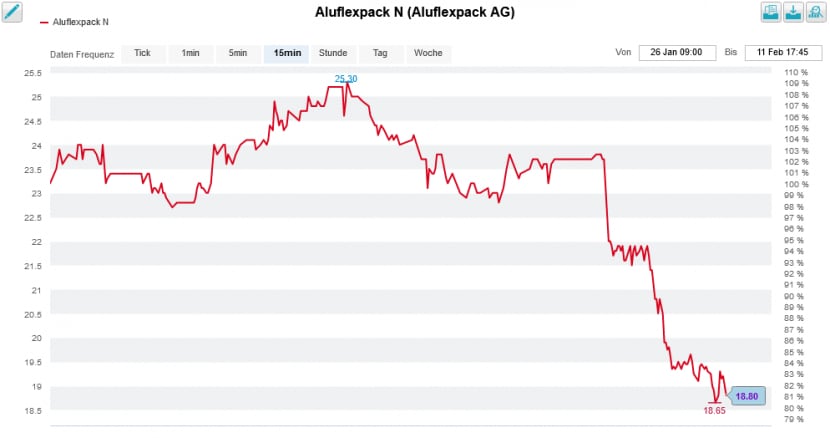

Eine rabenschwarze Woche erwischte der Verpackungsspezialist Aluflexpack. Eigentlich galt dieser bisweilen eher als ein Musterknabe und als ein Vorzeigeunternehmen. Das seit dem frühen Dienstagmorgen bekannte Jahresergebnis kann sich sehen lassen. Der Umsatz konnte um etwas mehr als 11 Prozent auf 266 Millionen Euro gesteigert werden. Analysten hatten durchschnittlich mit 265,7 Millionen Euro gerechnet. Aluflexpack geht nun mit einem operativen Jahresgewinn (EBITDA) am oberen Ende oder leicht oberhalb der ursprünglich angestrebten 40 bis 41,5 Millionen Euro aus. Auch das ist erfreulich.

Die letzten zwei Wochen bescherten den Aktien von Aluflexpack hohe Verluste (Quelle: www.cash.ch)

Von den diesjährigen Zielen hatte man sich hingegen mehr erhofft. Denn während der Umsatz auf 310 bis 330 Millionen Euro heranwachsen soll, dürften auf Stufe EBITDA mit 35 bis 40 Millionen Euro unter dem Strich weniger als im letzten Jahr beim Unternehmen hängenbleiben.

Jefferies-Analyst Alexander Thiel zeigt sich wenig nachsichtig und setzt nun den dicken Rotstift an. Er streicht seine Gewinnschätzungen um bis zu 60 Prozent zusammen und veranschlagt neuerdings ein Kursziel von 25 (zuvor 45) Franken für die mit "Hold" eingestuften Aktien.

Ich bin im Hinblick auf kommende Woche jetzt schon neugierig, was die einst mit dem Börsengang von Aluflexpack betraute Zürcher Kantonalbank zu sagen hat. Sie preist die Aktien nunmehr schon seit einer gefühlten Ewigkeit zum Kauf an.

Vielleicht wissen wir nächsten Freitag mehr, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |