Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Wenn es eine Berufsgruppe gibt, die besonders arg in der Kritik steht, dann ist es die der Aktienanalysten - und das nicht nur, weil sie den sowieso nicht sehr beliebten, weil als geldgierig geltenden Investmentbankern unterstellt ist.

Ein häufig gehörter Vorwurf ist, dass Aktienanalysten um einiges häufiger Kauf- als Verkaufsempfehlungen aussprechen. Schliesslich wolle man es sich mit den betroffenen Unternehmen - und damit bestehenden oder zumindest potenziellen Firmenkunden - nicht verscherzen, so vermuten einige Kritiker. Andere sehen darin reinen Selbstschutz. Denn wer sich mit seinen Empfehlungen zu sehr aus dem Fenster lehnt, macht sich angreifbar. Im ungünstigsten Fall kann das jemandem sogar die Karriere kosten. Deshalb überrascht mich nicht, dass gerade in Zeiten steigender Aktienmärkte die Kaufempfehlungen klar Überhand nehmen.

Doch nun zeichnet sich ein Umdenken ab. Alleine gestern hagelte es gleich drei Verkaufsempfehlungen. Seit Montag zähle ich sogar deren fünf.

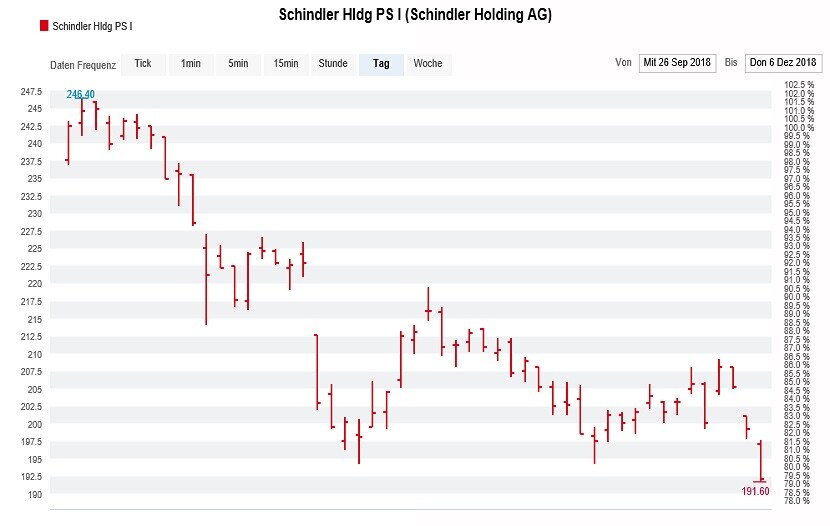

Für etwas weniger als die Hälfte davon zeichnen Analyst Ben Uglow von Morgan Stanley und seine Abteilungskollegen verantwortlich. In einer Studie zur europäischen Investitionsgüterindustrie stuften sie gestern nicht nur die Aktien von Landis+Gyr, sondern auch die Partizipationsscheine von Schindler von "Equal-weight" auf "Underweight" herunter. Schon der Titel der Studie - "Fünf kaufenswerte Aktien für 2019 und fünf Aktien zum Meiden" - liess die eine oder andere Verkaufsempfehlung erahnen.

Dass aber gleich zwei Papiere aus der Schweiz davon betroffen sind, überrascht doch sehr - zumal das 202 (zuvor 210) Franken lautende Kursziel für die Partizipationsscheine des Aufzugherstellers Schindler sogar ein leichtes Aufwärtspotenzial andeutet. Allerdings sehen die Analysten die Kurse gar 24 Prozent auf 148 Franken fallen, sollten sich die steigenden Kosten negativ in der Margenentwicklung niederschlagen.

Die Partizipationsscheine von Schindler notieren um gut 20 Prozent tiefer als noch Ende September. (Quelle: cash.ch)

Ähnlich verhält es sich bei Landis+Gyr: Auf den ersten Blick rechtfertigt das Kursziel mit 58 (zuvor 62) Franken eine Verkaufsempfehlung eigentlich nicht. Darf man Uglow und seinen Mitstreitern jedoch Glauben schenken, dann konnten die Probleme rund um Engpässe entlang der Wertschöpfungskette noch immer nicht behoben werden. Was das für die Gewinnentwicklung des Stromzählerherstellers bedeuten könnte, zeigen die überarbeiteten Gewinnschätzungen. Diese liegen um mehr als 12 Prozent unter den gängigen Markterwartungen. In einem Negativszenario gehen die für Morgan Stanley tätigen Analysten von einem Kursrückschlag auf 43 Franken aus. Das wären rund 28 Prozent weniger als zuletzt.

Einen regelrechten Kurssturz trat Michal Lichvar bei den Aktien des Schraubenspezialisten Bossard los. Obwohl der Vontobel-Analyst seine Gewinnschätzungen um keine 6 Prozent kürzte, stufte er die Papiere mit einem Kursziel von gerade mal noch 140 (zuvor 185) Franken von "Hold" auf "Reduce" herunter. Wie Lichvar schreibt, sind ins Model 3 des amerikanischen Grosskunden Tesla weniger Teile aus dem Hause Bossard verbaut als in die beiden Vorgängermodelle S und X. Das wiederum dürfte auf längere Sicht auf das Gewinnwachstum und damit verbunden auch auf die Kursentwicklung drücken.

Wie eine Warnung liest sich die Wiederabdeckung der Aktien von Aryzta durch Analyst Jon Cox von Kepler Cheuvreux mit "Reduce" und einem Kursziel von 1,25 Franken. In der 27 Seiten starken Unternehmensstudie lässt der Autor durchblicken, dass er den Backwarenhersteller selbst nach der schmerzhaften Kapitalerhöhung noch immer für hoch verschuldet hält. Gleichzeitig wirft Cox Fragen in Bezug auf die Werthaltigkeit der Beteiligung an der französischen Picard auf, sollte diese zum Verkauf kommen. Mit 103 Millionen Euro liegt der vom Analysten errechnete Wert des Aktienpakets weit unter dem Buchwert von 420 Millionen Euro.

Ein Analyst braucht denn auch triftige Gründe, will er eine Aktie zum Verkauf empfehlen, nachdem diese innerhalb von weniger als einem Jahr nahezu 90 Prozent verloren hat.

In den vergangenen zwölf Monaten büssten die Aryzta-Aktien einen Grossteil ihres Kurswerts ein. (Quelle: cash.ch)

Die fünfte Verkaufsempfehlung kommt von J.P. Morgan. Erst am Montag hatte der für die amerikanische Investmentbank tätige Analyst Andreas Willi - er ist übrigens gebürtiger Schweizer - die Papiere von ABB von "Equal-weight" auf "Underweight" heruntergestuft (siehe Erste Verkaufsempfehlung für die ABB-Aktie in diesem Jahr vom 3. Dezember).

Willi glaubt nicht, dass sich mit der Abspaltung oder dem Verkauf des Stromnetzgeschäfts ein Mehrwert für die Aktionäre erzielen lässt. Selbst bei einem Verkaufserlös von 12 Milliarden Dollar - was in Expertenkreisen als stolz bezeichnet wird - würde der Industriekonzern aus Zürich danach noch immer mit einem Aufpreis von rund 20 Prozent gegenüber vergleichbaren Rivalen wie Siemens oder Schneider Electric bewertet. So lauten schon im August die Berechnungen des Analysten (siehe auch ABB: Verkauf von Power Grids ein Fehler? vom 24. August).

Eines haben die fünf betroffenen Aktien gemeinsam: Sie alle trennen zwischen 10 (Landis+Gyr) und satten 40 Prozent (Aryzta) vom Stand von Ende September. Da fragt sich doch, weshalb die Analysten so lange mit ihren Verkaufsempfehlungen zugewartet haben. Wirklich neu sind ihre Erkenntnisse nämlich nicht...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |