Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Gestern Dienstag berichtete ich in meiner Kolumne von Stifel-Analyst Jürgen Wagner. Dieser stuft die Aktien des Börsenüberfliegers VAT Group zwar wie bis anhin nur mit "Hold" ein, erhöhte sein Kursziel allerdings mal eben schnell auf 260 (zuvor 170) Franken – in nur einem Schritt, wohlverstanden.

Doch nicht nur das Kursziel erhöhte Wagner, sondern damit ungewollt auch den Leidensdruck seines Berufskollegen Patrick Laager bei der Credit Suisse. Dieser stuft die Papiere des Halbleiterzulieferers aus dem Rheintal seit einer gefühlten Ewigkeit mit "Underperform" ein. Seit Mitte Januar mit einem Kursziel von 187 Franken.

Wenn schon neutral gestimmte Analysten gezwungen sind, bei ihren Kurszielen grundlegend über die Bücher zu gehen – wie müssen sich dann ihre pessimistisch gestimmten Berufskollegen erst fühlen?

Ich denke da etwa an den für J.P. Morgan tätigen Analysten Chetan Udeshi. Er stuft die zuletzt festen Aktien von Clariant seit Januar 2019 mit "Underweight" ein. Sein Kursziel von 14,40 Franken liegt "fernab von Gut und Böse". Dieses Kursziel geht übrigens in die Zeit vor der 3 Franken je Aktie schweren Sonderdividende vom vergangenen Sommer zurück – was die Sache nicht eben besser macht.

Doch auch Analyst Chris Turner von der Berenberg Bank wird sich unangenehme Fragen gefallen lassen müssen. Während viele seiner Berufskollegen bei anderen Banken die Aktien der Partners Group zum Kauf empfehlen, hält er mit "Sell" und einem Kursziel von gerade einmal 671 Franken dagegen. Ursprünglich argumentierte Turner nebst der hohen Bewertung auch mit den wirtschaftlichen Folgen der Covid-19-Pandemie. Letzteres erweist sich als immer weniger haltbar.

Die Kapitulation von J.P. Morgan liess die Straumann-Aktie am späten Dienstag in neue Kurssphären steigen (Quelle: www.cash.ch)

Zumindest David Adlington reicht es. Der bekannte Medizinaltechnikanalyst bei J.P. Morgan kapituliert und stuft die Aktien von Straumann trotz eher enttäuschenden Vorgaben für das laufende Jahr von "Underweight" auf "Neutral" herauf. Das jedoch eher halbherzig, wie das neue Kursziel zeigt. Mit 953 (zuvor 716) Franken liegt dieses nämlich noch immer um fast 15 Prozent unter dem Schlussstand von gestern Dienstag. Ausserdem steht weder die Heraufstufung, noch die kräftige Kurszielerhöhung in einem Verhältnis mit den bloss um 3 Prozent höheren Gewinnschätzungen des Analysten.

In den letzten Wochen haben schon andere Analysten bei ihren Verkaufsempfehlungen entnervt das Handtuch geworfen. Dass mit jedem neuen Kursrekord weitere folgen werden, ist beinahe so sicher wie das Amen in der Kirche. Wie die Spezies der Leerverkäufer ist auch jene der pessimistischen Analysten eine vom Aussterben bedrohte Spezies.

+++

Kürzlich feierte der für Julius Bär tätige Cengizhan Sen den Sensorenhersteller AMS als "heisses Übernahmeziel" für einen grösseren Rivalen. Fast so, als ob ihm nach den enttäuschenden Quartalsvorgaben die Argumente abhanden gekommen wären. Schliesslich preist der Technologieanalyst die Aktien des Apple-Zulieferers aus dem österreichischen Unterpremstätten seit Monaten bei jeder sich ihm bietenden Gelegenheit mit einem Kursziel von 27 Franken zum Kauf an.

Anders als in der amerikanischen Halbleiterindustrie habe es in Europa über die letzten Wochen und Monaten kaum Übernahmen oder Zusammenschlüsse gegeben. Es sei allerdings nur eine Frage der Zeit, bis die Übernahmewelle aus Übersee auf Europa überschwappe, so hält er fest.

Ganz uneigennützig sind diese Aussagen nicht, wird doch auch bei Oddo mit "Outperform" und einem Kursziel von 28 Franken zum Kauf der Aktien von AMS geraten.

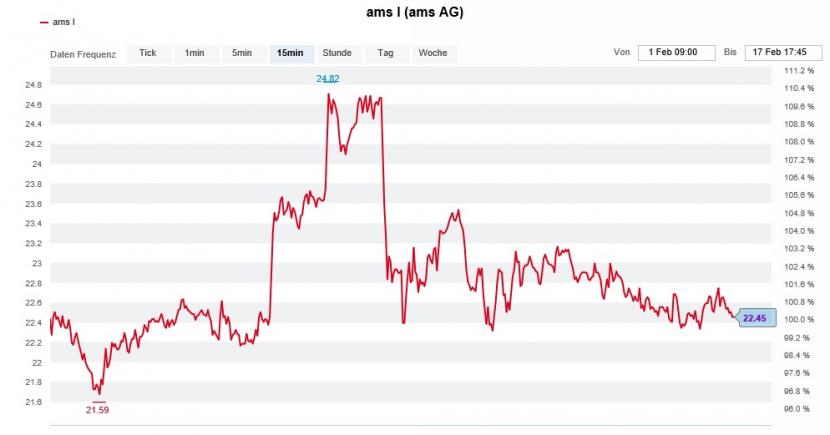

Trotz Übernahmefantasie kommen die AMS-Aktien derzeit nicht so recht vom Fleck (Quelle: www.cash.ch)

Ich begegnete den Übernahmespekulationen vor wenigen Tagen folgendermassen:

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |