Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Vom Aktienmarkt in New York ausgehend, liefern sich die Haussiers seit Tagen einen Schlagabtausch mit den Baissiers. Zumindest für die Banken und ihre Strategen steht schon heute fest, wer als Gewinner aus diesem Schlagabtausch hervorgeht: Die Haussiers.

Julius Bär, Credit Suisse oder auch Morgan Stanley – egal wen man fragt, die Antwort ist immer dieselbe: Kursschwächen sollten möglichst zum Zukauf von Aktien genutzt werden. Oder "Buy the dip", wie die Amerikaner sagen würden.

Chefstratege Andrew Garthwaite von der Credit Suisse erhöhte jüngst gar seine Jahresendziele für den MSCI Equity World Index ex-USA. Er traut dem viel beachteten Börsenbarometer bis Ende nächsten Jahres neuerdings sogar einen Vorstoss auf 317 Punkte zu. Das entspräche aus heutiger Sicht noch einmal einem satten Plus von 12 Prozent.

Erstmals seit Monaten berichtet Garthwaite wieder von steigenden Gewinnerwartungen und sieht darin ein starkes Kaufsignal. Wenig überraschend setzt der viel beachtete Stratege vor allem auf die bereits gut gelaufenen Tech-Giganten in New York – wobei diese gar nicht erst im MSCI Equity World Index ex-USA vertreten sind.

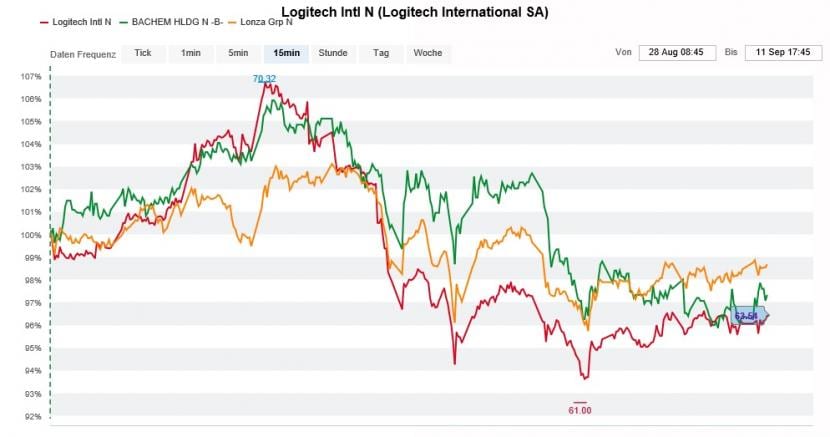

Was die Börsenüberflieger Microsoft, Amazon und Co. in New York, sind hierzulande die Aktien der beiden Pharmazulieferer Lonza und Bachem, der Versandapotheke Zur Rose, des Laborausrüsters Tecan oder des Peripheriegerätespezialisten Logitech. Und gleich noch etwas haben diese Valoren gemeinsam: Sie alle notieren mittlerweile unter ihren Höchstkursen der letzten Wochen.

Es macht beinahe den Anschein, als sei "Sell into strength" immer öfter das neue "Buy the dip". Sprich: Gewiefte Grossinvestoren nutzen Kurserholungen, um sich still und leise aus dem Staub zu machen. Zeichnet sich da etwa ein schleichender Paradigmawechsel ab?

In den letzten zwei Wochen sind beliebte Aktien wie jene von Logitech (rot), Bachem (grün) oder Lonza (gelb) allesamt etwas im Kurs zurückgefallen (Quelle: www.cash.ch)

Dass – zumindest in New York – ausgerechnet Hedgefonds als aggressive Käufer der diesjährigen Börsenüberflieger in Erscheinung treten, ist von Ironie kaum zu überbieten. Für gewöhnlich sind sie es, welche allen anderen Marktakteuren immer eine Nasenlänge voraus sind. Doch in diesem Jahr ist sowieso vieles anders.

Wie Erhebungen von Goldman Sachs zeigen, haben Hedgefonds in den letzten Tagen kräftig Aktien zugekauft. Das überrascht nicht, hat die Branche die beeindruckende Rekordjagd in New York doch völlig verschlafen und steht nun unter Erfolgsdruck. Letzterem gibt man nun nach und baut kräftig Risiken auf, wie die Erhebungen der amerikanischen Investmentbank verraten. So arbeiten Hedgefonds brutto mit einem Hebel von fast 247 Prozent auf dem eingesetzten Kapital. Netto betrachtet beträgt der Hebel zwar bloss 75 Prozent. Allerdings liegt diese Zahl nahe beim bisherigen Rekordhoch.

Aber kommen wir nun zum hiesigen Handelsgeschehen. So viele wilde Börsenspekulationen wie in den vergangenen 24 Stunden wurden schon eine ganze Weile nicht mehr an mich herangetragen. Es blodert im Gerüchte-Topf.

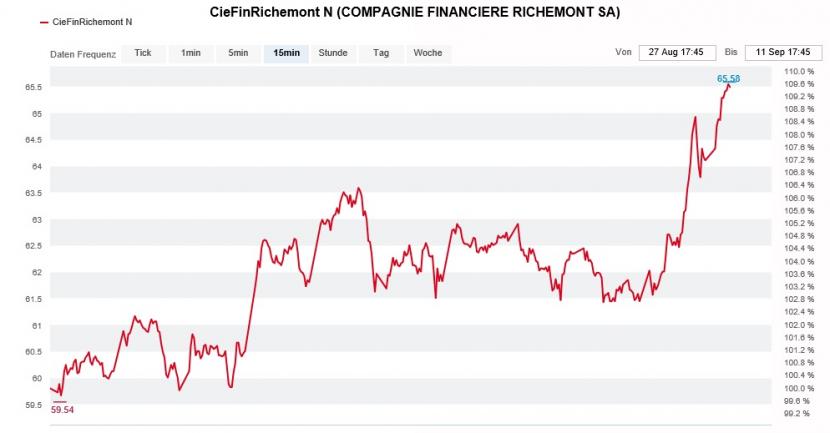

Gefragt sind die Aktien von Richemont. Nach dem Scheitern der Übernahme des Schmuckspezialisten Tiffany durch LVMH wird dem französischen Mischkonzern gerüchtehalber ein Interesse an Richemont nachgesagt. Doch auch eine Übernahme von Tiffany durch den in Genf beheimateten Luxusgüterhersteller spielt man in Analystenkreisen durch.

Auffälliger Kurssprung bei den Aktien von Richemont (Quelle: www.cash.ch)

Analystin Francesca Di Pasquantonio von der Deutschen Bank glaubt, dass entweder Kering oder Richemont für LVMH einspringen und ein Angebot für Tiffany abgeben könnte. An blosses Positionsgerede glaube ich dabei nicht, stuft die Luxusgüteranalystin die Aktien doch mit "Hold" und einem Kursziel von 130 Dollar ein.

Ich hingegen sehe Richemont nicht unter Druck zu handeln. Nicht zuletzt dank der starken Online-Präsenz scheint mir das Unternehmen gut für einen strategischen Alleingang gerüstet.

Einmal mehr muss auch Roche als finanzkräftiger Käufer für Übernahmespekulationen herhalten. In Londoner Bankenkreisen wird dem Pharma- und Diagnostikkonzern aus Basel ein angebliches Interesse an Gilead Sciences nachgesagt. Mit einem Börsenwert von 80 Milliarden Dollar ist der amerikanische Hersteller des Medikaments Remdesivir wohl aber zu gross, um ins Beuteschema von Roche zu passen.

Bei Stadler Rail ist hingegen zu hören, dass die RAG-Stiftung ihre Restbeteiligung in Höhe von 4,8 Prozent nächstens bei neuen Investoren platzieren könnte. Im Wissen, dass die dreimonatige Sperrfrist kürzlich auslief, überraschen diese Mutmassungen nicht. Vielleicht liesse der geradezu zermürbende Verkaufsdruck auf den Aktien des Zugherstellers aus Bussnang dann endlich nach.

Dass sich Aryzta nun offiziell in Verhandlungen mit dem amerikanischen Hedgefonds Elliott befindet, heizt die Börsenspekulationen zusätzlich an. Wie Analyst Patrick Schwendimann von der Zürcher Kantonalbank schreibt, müssten die Amerikaner mindestens einen Franken je Aktie bieten, um überhaupt Erfolgsaussichten zu haben - wobei er die Papiere schon seit Monaten mit "Übergewichten" zum Kauf anpreist.

Auf die Wahrscheinlichkeit hin, dass Aryzta noch vor der ausserordentlichen Generalversammlung von nächster Woche einen Käufer findet, kapituliert sein Berufskollege Jean-Philippe Bertschy bei Vontobel. Er stuft die Aktien des hochverschuldeten Backwarenherstellers von "Reduce" auf "Hold" herauf und veranschlagt neuerdings ein Kursziel von 80 (zuvor 30) Rappen. Der Druck auf den für Kepler Cheuvreux tätigen Analysten Jon Cox nimmt zu, auch seine "Reduce" lautende Anlageempfehlung zu überdenken.

Was musste sich AMS-Chef Alexander Everke nicht alles anhören? Die milliardenschwere Übernahme von Osram Licht sei überzahlt, strategisch fragwürdig und zeuge gar ein bisschen von Grössenwahn. Und das sind noch die weniger groben Marktstimmen.

Doch nun zeichnet sich ab, dass die gerne und oft kritisierte Übernahme von Osram Licht gar eine glückliche Fügung sein könnte. Erst vor wenigen Tagen berichtete der Branchenprimus STMicroelectronics nämlich von einer kräftigen Belebung im Automobilzuliefergeschäft. Davon müsste eigentlich auch Osram Licht profitieren können. Gleichzeitig gäbe eine solche Belebung dem künftigen Mutterhaus AMS die Gelegenheit, sich zu einem guten Preis von nicht zum Kerngeschäft zählenden Geschäftsaktivitäten trennen zu können. Firmenchef Everke sollte vorsorglich schon mal die Ärmel hochkrempeln...

Vielleicht sind wir ja schon nächsten Freitag etwas schlauer, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |