+++

17:35

Der SMI schliesst mit einem Minus von 0,03 Prozent bei 11'194.67 Punkten. US-Konjunkturdaten konnten dem Markt keine neuen Impulse vermitteln. Die US-Industrie fuhr im Oktober ein größeres Auftragsplus eingefahren als erwartet. Alles in allem sei zwar damit zu rechnen, dass die Notenbank Fed das Zinserhöhungstempo bei der nächsten Sitzung reduzieren werde, erklärte Helaba-Ökonom Ralf Umlauf. "Die solide Zahl von heute weist aber auf das Risiko hin, dass das Zinstop noch weiter entfernt liegen könnte als gedacht."

Gesucht waren vor allem Finanzwerte. Credit Suisse setzten die Erholung vom Freitag fort und gewannen 2,85 Prozent auf 3.03 Franken. Rivale UBS verteuerte sich um 1,68 Prozent, Swiss Re um 0,94 Prozent. Novartis rückten 1,97 Prozent vor. Die Radioligandentherapie Pluvicto zur Behandlung von Prostatakrebs hat in einer spätklinischen Phase-III-Studie ihre Wirksamkeit erneut unter Beweis gestellt und das Hauptziel erreicht. Abwärts ging es dagegen für Wachstumswerte.

Zum ausführlichen Bericht geht es hier.

+++

17:20

Die Ölpreise haben am Montag etwas zugelegt. Ein Barrel (159 Liter) der Nordseesorte Brent kostete zuletzt 86,26 US-Dollar. Das waren 65 Cent mehr als am Freitag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) stieg um 42 Cent auf 80,44 Dollar. Allerdings gaben die Ölpreise noch deutlichere Gewinne am Nachmittag wieder ab. Der nach robusten US-Daten gestiegene Dollarkurs macht Rohöl für Anleger aus anderen Währungsräumen teurer.

Ein weitgehendes Embargo der Europäischen Union (EU) auf russisches Erdöl ist in Kraft getreten. Zudem will die EU mit anderen grossen Ländern eine Preisobergrenze für russisches Erdöl durchsetzen. Beides soll Russland finanziell treffen und ist eine Reaktion auf den Angriffskrieg Russlands gegen die Ukraine.

+++

17:00

Der Kurs des Euro ist am Montag nach anfänglichen Gewinnen leicht gefallen. Belastet wurde der Euro am Nachmittag von besser als erwartet ausgefallenen Konjunkturdaten aus den USA. Der Euro rutschte zeitweise auf ein Tagestief bei 1,0504 Dollar, nachdem er zuvor fast einen Cent höher notiert hatte. Zuletzt kostet der Euro 1,0537 Dollar.

Auch zum Franken hat der Dollar angezogen. Das Währungspaar notiert aktuell bei 0,9378 nach 0,9350 am Morgen. Derweil tendiert der Euro bei einem Stand von 0,9882 recht stabil.

+++

16:40

Die Papiere von Tesla sackten um fünf Prozent ab. Der Elektroauto-Hersteller plant Kreisen zufolge, die Produktion in seinem Werk in Shanghai zu senken. Dies sei das jüngste Anzeichen dafür, dass die Nachfrage in China nicht den Erwartungen entspreche, hiess es. Geschätzt wird, dass die Produktion um etwa 20 Prozent der Kapazität im Oktober und November reduziert werden soll. Die Produktionskürzungen sollen den Angaben zufolge noch in dieser Woche in Kraft treten.

+++

+++

16:20

Der Dow-Jones-Index der Standardwerte gab zur Eröffnung am Montag 0,6 Prozent auf 34'222 Punkte nach. Der breiter gefasste S&P 500 sowie der technologielastige Nasdaq sanken um je 0,7 Prozent auf 4043 und 11'384 Zähler. Im Fokus hatten Anleger anstehende Zahlen zum Dienstleistungssektor im November. "Wenn die heutigen Daten niedriger ausfallen, dann bedeutet das nur, dass es einen Grund mehr gibt, zu glauben, dass eine Rezession nicht mehr weit entfernt ist", sagte Peter Cardillo, Marktökonom bei Spartan Capital Securities.

Überraschend starke US-Arbeitsmarktdaten hatten bei US-Anlegern am Freitag neue Zinsängste ausgelöst und die Wall Street belastet. "Wir hatten eine schöne Rally, und das gibt den Anlegern die Möglichkeit, Gewinne mitzunehmen und ihr Portfolio zum Jahresende hin neu zu justieren", konstatierte Cardillo. "Ich glaube nicht, dass dies der Beginn eines Abwärtstrends ist, sondern eher eine kleine Pause."

+++

15:35

+++

15:00

Der Broker IG taxiert den Dow Jones Industrial 0,5 Prozent tiefer auf 34'250 Punkte und den Nasdaq 100 0,5 Prozent im Minus auf 11'936 Zähler.

Börsianer verwiesen auf anhaltende Inflationsrisiken und die Ungewissheit über den Kurs der amerikanischen Zinspolitik. Dies bremse den Optimismus, der sich aus der Lockerung der Covid-Beschränkungen in China ergebe. Der US-Arbeitsmarktbericht vom Freitag habe die Hoffnung zunichte gemacht, dass die Aktienmärkte bis zum Jahresende weiter stetig nach oben treiben könnten, kommentierte Marktanalyst Craig Erlam vom Broker Oanda.

Aus Branchensicht könnte der Ölsektor am Montag von deutlich gestiegenen Ölpreisen profitieren. Zuvor hatten die G7-Industrienationen eine Preisobergrenze von 60 US-Dollar je Barrel für russisches Öl eingeführt und das Ölkartell OPEC+ keine neuen Produktionskürzungen angekündigt. So verbuchten die Aktien von Chevron , ExxonMobil und ConocoPhillips im vorbörslichen Handel Kursgewinne zwischen 0,8 und 1,3 Prozent.

Die Papiere von Tesla sackten vorbörslich um 2,6 Prozent ab. Der Elektroauto-Hersteller plant Kreisen zufolge, die Produktion in seinem Werk in Shanghai zu senken. Dies sei das jüngste Anzeichen dafür, dass die Nachfrage in China nicht den Erwartungen entspreche, hiess es. Geschätzt wird, dass die Produktion um etwa 20 Prozent der Kapazität im Oktober und November reduziert werden soll. Die Produktionskürzungen sollen den Angaben zufolge noch in dieser Woche in Kraft treten.

+++

13:30

Zum Franken tendiert der Euro bei einem Stand von 0,9875 recht stabil. Auch der US-Dollar hat sich seit dem Morgen kaum bewegt, wie der aktuelle Kurs von 0,9346 Franken zeigt.

Die Lockerungen der harten chinesischen Null-Covid-Massnahmen sowie die Entscheidung von Opec+ ihre Fördermengen beizubehalten, hatten zunächst für Zuversicht gesorgt und den Euro gestützt. Belastet wird die Gemeinschaftswährung jedoch durch den Preisdeckel der EU für russisches Rohöl, der zu steigenden Ölpreisen führt. Russland droht Ländern, die sich am Öldeckel beteiligen, kein Rohöl mehr zu liefern.

Die am Vormittag veröffentlichen Konjunkturdaten aus der Eurozone bewegen den Markt kaum. So hat sich der vom Beratungsunternehmen Sentix erhobene Konjunkturindikator im Dezember den zweiten Monat in Folge aufgehellt. Die Einzelhandelsumsätze gaben im Oktober hingegen nach. Der Rückgang lag jedoch im Rahmen der Erwartungen. Die Unternehmensstimmung im Euroraum hat sich im November erstmals seit einem halben Jahr wieder verbessert. Der Einkaufsmanagerindex von S&P Global stieg etwas an. Er signalisiert jedoch weiterhin eine Abschwächung der Konjunktur.

In den USA wird am Nachmittag der Einkaufsmanagerindex ISM für den Dienstleistungssektor veröffentlicht. Er gilt als zuverlässiger Indikator für die konjunkturelle Entwicklung.

+++

+++

13:15

Jefferies erhöht das Kursziel für UBS von 21 auf 23 Franken und belässt die Einstufung auf "Buy". Das implizite Aufwärtspotenzial beträgt 30 Prozent.

Die Gewinnschätzungen für 2023 und 2024 würden um durchschnittlich 4 Prozent erhöht, um den stärkeren Netto- Neugeldzufluss vor allem aus Asien zu reflektieren, schreibt Analystin Flora Bocahut. Die UBS dürfte dabei von den Problemen der CS profitieren. Mit dem neuen Kursziel ergebe sich ein Aufwärtspotenzial für die Titel von 32 Prozent, so die Expertin. Auch sehr attraktiv seien die erwarteten Rückflüsse an die Aktionäre, wobei 75 Prozent davon über Aktienrückkäufe zurückfliessen sollten.

+++

13:05

Die Termingeschäfte deuten auf eine negative Eröffnung der US-Börsen hin:

+++

+++

12:05

Europas wichtigste Aktienmärkte haben sich zum Start der neuen Woche überwiegend knapp behaupten können. Im Anlegerfokus stehen erste Lockerungen der harten chinesischen Null-Covid-Massnahmen sowie die Entscheidung von OPEC+, die noch bis Ende 2023 reduzierten Fördermengen beizubehalten. Das Ölkartell reagiert damit auf die Unsicherheit durch den EU-Preisdeckels für russisches Erdöl. Die Bekanntgabe der weiterhin schwächelnden Einkaufsmanager-Indizes aus der Eurozone hatte nur wenig Einfluss auf die Notierungen.

Der EuroStoxx 50 sank am späten Vormittag um 0,3 Prozent auf 3967,98 Punkte. In der Vorwoche war der Leitindex der Eurozone kurz über die runde Marke von 4000 Zählern gestiegen und damit auf den höchsten Stand seit Ende März. Der französische Cac 40 gab am Montag um 0,3 Prozent auf 6721,05 Punkte nach. Der britische FTSE 100 stieg hingegen dank starker Rohstoffwerte um 0,2 Prozent auf 7574,68 Punkte.

+++

|

Neue Kursziele und Ratings für Schweizer Aktien:

|

+++

11:35

Der Leitindex SMI bewegt sich in einer engen Spanne von nicht einmal 50 Punkten überwiegend im grünen Bereich. Händler gehen insgesamt davon aus, dass es in der laufenden Woche immer wieder volatil zugehen könnte, das die Agenda recht sparsam gefüllt ist und sich niemand vor der Zinssitzung der US-Notenbank Fed in der kommenden Woche grossartig positionieren wolle.

Zudem stelle sich nach dem zuletzt starken Lauf an den Finanzmärkten die Frage, wie lange sie diesen Kurs "inmitten von ungelösten Problemen und trüben Aussichten" noch beibehalten können. Etwas Hoffnung keimte im asiatischen Handel auf, nachdem China seine bislang sehr restriktive Corona-Politik weiter zu lockern scheint. Dies habe sogar an sich schwächere Konjunkturdaten überlagert. Ohne grössere Auswirkungen sind bislang die Öl-Sanktionen, die seit diesem Tag gegen Russland gelten. Auf Datenseite hat sich zudem die Unternehmensstimmung im Euroraum erstmals seit einem halben Jahr wieder verbessert. Nun warten Investoren noch gespannt auf die Stimmungsdaten aus den USA am Nachmittag.

Ölpreisdeckel wohl ohne China https://t.co/XxItCetMDn pic.twitter.com/5m6554lMLn

— cash (@cashch) December 5, 2022

Besonders stark ziehen zum Wochenstart die Aktien der arg gebeutelten CS an (+7,4 Prozent). Die Vorwoche hatten die Aktien mit einem erneuten Verlust von etwas mehr als 6 Prozent beendet und dabei neue Rekord-Tiefs markiert. Zum Wochenstart nun profitieren die Aktien davon, dass sie sich in den vergangenen Wochen frisches Fremdkapital in Milliardenhöhe beschafft hat. Zudem stützen Medienberichte, wonach Investoren offenbar Interesse an einer Investition in Höhe von mindestens einer Milliarde Dollar in die neue Investmentbank-Einheit CS First Boston der Grossbank signalisiert haben.

Neben der CS sind auch weitere Finanzvertreter wie die UBS, Julius Bär, Swiss Re oder Zurich gefragt. Die Aufschläge betragen bis zu 2,2 Prozent. In Europa greifen Investoren ebenfalls verstärkt bei Bank- und Versicherungsaktien zu, wie die Kursgewinne der jeweiligen Branchenindizes zeigen.

Als klare Stütze für den Gesamtmarkt erweisen sich die Aktien von Novartis (+1,6 Prozent). Der Pharmakonzern hat am Morgen einen Studienerfolg vermeldet. Zudem haben sich zahlreiche Analysten wohlwollend über den Konzern geäussert.

Die anderen beiden Schwergewichte Roche (-0,1 Prozent) und Nestlé (-1,1 Prozent auf 111,82 Fr.) erweisen sich hingegen eher als Bremsklötze für den Gesamtmarkt. Bei Nestlé hat Bernstein am Morgen das Kursziel auf 115 Franken gesenkt und moniert, dass die Bewertung angesichts mangelnder Impulse derzeit ausgereizt sei.

Einen schweren Stand haben zum Wochenstart unterdessen auch die Aktien vom Personalvermittler Adecco (-1,4 Prozent). Die Titel kämen einfach nicht vom Fleck, heisst es denn auch im Handel. Zudem trübten sich die die konjunkturellen Aussichten in den entwickelten Ländern sowie in China ein. Die Experten von Morgan Stanley haben mit einer Abstufung darauf reagiert.

Ein Analystenkommentar ist auch beim Telekomanbieter Swisscom (-0,7 Prozent) der Hauptgrund für die schwache Kursentwicklung. Das Verhältnis zwischen Risiko und Ertrag sei unausgewogen, heisst es bei der Deutschen Bank, die damit die neue Verkaufsempfehlung begründet.

Credit Suisse nimmt via Anleihen 5 Milliarden Dollar ein https://t.co/Ht2OVKJRSY pic.twitter.com/yThw9mwiOx

— cash (@cashch) December 5, 2022

Darüber hinaus geht es für zahlreiche Wachstumswerte abwärts: So geben Logitech, Straumann oder AMS Osram um bis zu 1,8 Prozent nach. Nachdem speziell die beiden Vertreter der Technologiebranche in der Vorwoche unter den Gewinnern zu finden waren, sprächen die aktuellen Abgaben für Gewinnmitnahmen.

In den hinteren Reihen unternehmen Polypeptide (+0,5 Prozent) nach dem Kurseinbruch vom Freitag in der Höhe von 36 Prozent zumindest einen Stabilisierungsversuch. Am Freitag hatte das Unternehmen abermals eine Gewinnwarnung ausgesprochen.

Die Abgaben bei Lindt&Sprüngli sowohl bei den Partizipationsscheinen (-1,5 Prozent) als auch den Namenaktien (-1,8 Prozent) lassen sich ebenfalls mit einem Analystenkommentar erklären. Bernstein hat für beide das Rating gesenkt.

+++

10:30

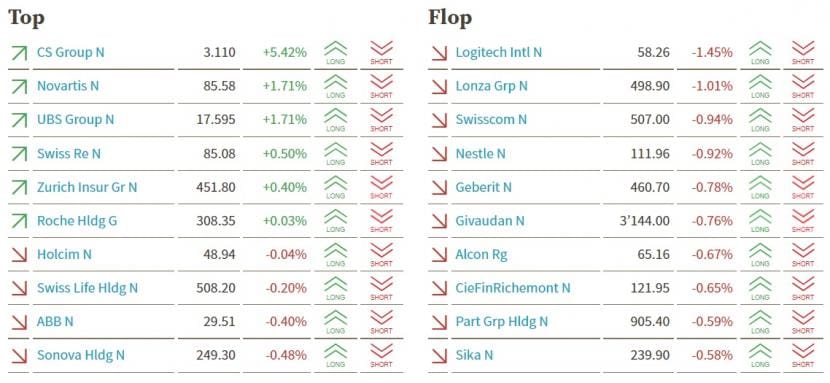

Der Swiss Market Index (SMI) gewinnt 0,1 Prozent hinzu auf 11'210 Punkte. Angeführt wird das überblickbare Gewinnerfeld von der Credit Suisse (+5,4 Prozent). Dahinter folgen die Aktien von Novartis und UBS (je +1,7 Prozent). Logitech (-1,5 Prozent) führt das Verliererfeld vor Lonza (-1,0 Prozent) und Swisscom (-0,9 Prozent) an.

SMI-Kurstableau (Quelle: cash.ch).

+++

09:50

Das ist vor allem den Kursgewinnen der beiden Pharma-Schwergewichte geschuldet. Insgesamt dürfte es diese Woche vergleichsweise ruhig bleiben, heisst es am Markt. Dies liege einerseits an nur wenigen Daten, aber auch an der US-Notenbank Fed, die erst in der kommenden Woche ihren jüngsten Zinsentscheid kommunizieren wird.

Gerade nach dem überraschend starken US-Arbeitsmarktbericht vom vergangenen Freitag haderten noch viele Investoren mit den möglichen Implikationen für die US-Zinspolitik, heisst es. Doch zunächst liege der Fokus auf der Konjunkturentwicklung in der EU, den USA und China. So stehen diese Woche in Europa die Einkaufsmanager-Indizes im Fokus. In den USA richten sich die Blicke heute auf die Auftragseingänge für Oktober sowie den ISM-Einkaufsmanager-Index. In China wurden am Morgen bereits eher enttäuschende Daten veröffentlicht, die Aussicht auf weitere Lockerungen der Null-Toleranz-Coronapolitik hat aber die Oberhand gewonnen und die Kurse klar gestützt.

Als klare Stütze für den Gesamtmarkt erweisen sich die Aktien von Novartis (+1,7 Prozent). Der Pharmakonzern hat am Morgen einen Studienerfolg vermeldet. Zudem haben sich zahlreiche Analysten wohlwollend über den Konzern geäussert.

Gleich drei Banken erhöhen Kursziel für Novartis - Aktie auf Fünf-Monate-Hoch https://t.co/YpOD3Nca4Z pic.twitter.com/HKW6JnD1cs

— cash (@cashch) December 5, 2022

Auch die Aktien der Credit Suisse (+5,1 Prozent) sind nach dem Minus von 6 Prozent in der Vorwoche nun unter den Gewinnern zu finden. Die Grossbank hat sich in den vergangenen Wochen frisches Fremdkapital in Milliardenhöhe beschafft. Zudem stützen Medienberichte, wonach Investoren offenbar Interesse an einer Investition in Höhe von mindestens einer Milliarde Dollar in die neue Investmentbank-Einheit CS First Boston der Grossbank signalisiert haben.

+++

09:10

Der Swiss Market Index (SMI) 0,1 Prozent auf 11'203 Punkte.

Damit folgt er den Vorgaben aus Übersee. Die Wall Street hat sich am vergangenen Freitag nach einem starken US-Arbeitsmarktbericht bis Handelsschluss erholt. In Asien ziehen die Kurse zum Wochenstart teilweise deutlich an, nachdem sich in China weitere Lockerungen in der bis anhin Null-Toleranz-Corona-Politik.

Die Lockerungen schürten die Hoffnung auf eine rasche wirtschaftliche Erholung, heisst es im Handel. Ansonsten sei mit einer volatilen Woche zu rechnen, in der die Märkte nach Ventilen suchten, sagt ein Börsianer und begründet dies mit dem Zinsentscheid der US-Notenbank Fed, der erst in der kommenden Woche ansteht. Speziell der weiter starke Arbeitsmarkt erhöhe das Risiko, dass das Fed eine Zinsprognose von mehr als maximal 5 Prozent ausgebe, wie sie derzeit mehrheitlich erwartet wird.

Bei dem Telekomkonzern Swisscom (-1,0 Prozent) macht sich eine Abstufung durch die Deutsche Bank negativ bemerkbar. So sei das Verhältnis zwischen Risiko und Ertrag unausgewogen, heisst es zur Begründung für die neue Verkaufsempfehlung.

Dagegen ziehen die Papiere der Uhrenhersteller Richemont (+0,7 Prozent) klar an. Hier wirkt sich die Aussicht auf eine weniger restriktive Corona-Politik in China stützend aus.

Mit einem Plus von 3,3 Prozent zählen auch die Aktien der CS zu den grössten Gewinnern. Die Grossbank hat sich in den vergangenen Wochen frisches Fremdkapital in Milliardenhöhe beschafft. Seit dem Strategie-Update vom 27. Oktober seien erfolgreich HoldCo-Emissionen im Gegenwert von 5 Milliarden Dollar abgeschlossen worden. Zudem stützen Medienberichte, wonach Investoren offenbar Interesse an einer Investition in Höhe von mindestens einer Milliarde Dollar in die neue Investmentbank-Einheit CS First Boston der Grossbank signalisiert haben.

Saudi-Kronprinz will in Credit-Suisse-Sparte investieren https://t.co/GTwSUwnAQV pic.twitter.com/IYyg4N4n8S

— cash (@cashch) December 5, 2022

Als Stütze für den Markt erweisen sich mit +0,7 Prozent auch die Novartis-Aktien. Der Pharmakonzern hat am Morgen einen Studienerfolg vermeldet.

+++

08:25

Eine Gewinnwarnung schickt die Aktie des Onlinebrokers FlatexDegiro auf Talfahrt. Die Titel fallen im vorbörslichen Handel in Frankfurt um 14,0 Prozent. Das Unternehmen senkte vier Wochen vor Jahresende seine Umsatz- und Ergebnisziele für 2022. FlatexDegiro gab ausserdem einen Umbau von Vorstand und Risikomanagement bekannt, weil die Finanzaufsicht Bafin bei einer Sonderprüfung Mängel in Geschäftspraktiken und Unternehmensführung festgestellt habe

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,11 Prozent höher geschätzt. Alle Titel ausser Swisscom (-0, Prozent) befinden sich in der Gewinnzone. Das grösste Kursplus verzeichnen die Aktien von Richemont (+1,5 Prozent) vor Credit Suisse (+1,4 Prozent). Saudi-Arabiens Kronprinz Mohammed bin Salman bereitet nach Angaben des Wall Street Journal ein Investment in die Investmentbank der Credit Suisse vor.

VORBÖRSE SCHWEIZ:$SMI +0,11 Prozent$SMIM +0,25 Prozent$CFR +1,5 Prozent (China)$CSGN +1,4 Prozent (Übernahmespek.)$NOVN +0,7 Prozent (Produktnews)$SCMN -0,7 Prozent (Abstufung)$ADEN -0,6 Prozent (Abstufung)$FHZN -0,6 Prozent$IDIA +1,2 Prozent (Produktnews)$PPGN +2,2 Prozent (Gegenbeweg.)$SFZN +1,2 Prozent$UHR +1,5 Prozent (China)

— cashInsider (@cashInsider) December 5, 2022

Der breite Markt steht vorbörslich 0,25 Prozent höher. Das grösste Kursplus verzeichnet Polypepteide (+2,2 Prozent). Im Minus sind die Aktien von Adecco (-0,6 Prozent) und Flughafen Zürich (-0,6 Prozent).

+++

07:50

Der Euro hat zum Wochenstart gegenüber dem US-Dollar zugelegt und ist auf den höchsten Stand seit gut fünf Monaten gestiegen. Am Montagmorgen kostet die Gemeinschaftswährung bis zu 1,0585 US-Dollar und damit so viel wie seit Ende Juni nicht mehr. Aktuell steht das Währungspaar bei 1,0579 knapp darunter.

Zu Wochenbeginn werden in der Eurozone und den USA wichtige Indikatoren aus dem Dienstleistungssektor erwartet. In Europa veröffentlicht S&P Global seine Einkaufsmanagerindizes. In den Vereinigten Staaten richtet sich der Blick auf das Pendant der europäischen Zahl, den ISM-Index. Beide Kennziffern ergeben sich aus Branchenumfragen und liefern Hinweise auf den Zustand der Konjunktur.

+++

07:45

Im Dax zeichnet sich ein ruhiger Wochenstart ab. Der Broker IG taxiert den deutschen Leitindex stabil auf 14'529 Punkte. In der Vorwoche hatte er nur um wenige Punkte die neunte Gewinnwoche in Serie verpasst, obwohl er am Freitag zwischenzeitlich mit 14'584 Punkten einen weiteren Höchststand seit Juni erreicht hatte. Orientierungsmarke nach oben bleibt das damalige Zwischenhoch bei 14'709 Punkten. Deutlichere Gewinne gibt es am Morgen in China und vor allem Hongkong. Hier hofften die Anleger auf die Lockerung der strikten Corona-Politik, sagte ein Börsianer. An der Wall Street hatte sich nach dem Kurssprung zur Wochenmitte vor dem Wochenende eher wenig getan.

Bei den Konjunkturdaten stehen vor allem Einkaufsmanagerindizes auf dem Terminkalender. Der S&P-Index für Deutschland und die Euro-Zone sollte Experten zufolge stabil bleiben. Für den ISM-Einkaufsmanagerindex in den USA gehen sie dagegen von einem Rückgang auf 53,1 Punkte von 54,4 Zähler im Vormonat aus. Jenseits des Atlantiks erwarten Investoren auch die Aufträge in der Industrie, die laut Prognosen mit Plus 0,7 Prozent deutlich über dem Vormonatsniveau von 0,3 Prozent liegen sollten. Zudem überprüft die Deutsche Börse die Zusammensetzung des Dax und weiterer Auswahlindizes. Die Veränderungen werden am Montag nach Börsenschluss bekanntgegeben.

+++

Auf diese Schweizer Aktien setzt Fondsmanagerin Brigitte Olsen https://t.co/5gb9Zu39u1 pic.twitter.com/895m2Msh2c

— cash (@cashch) December 4, 2022

+++

06:20

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,08 Prozent höher.

Die Nervosität der Anleger liegt im normalen Bereich. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Montag in einer Schwankungsbreite von 0,75 Prozent bewegen. Dies entspricht +/- 84 Punkten gegenüber dem letzten Schlusskurs von 11'198,13 Punkten. Der VSMI ist am Freitag um 4,5 Prozent auf 14,29 Punkte gesunken.

Der Schweizer Aktienmarkt dürfte ohne Schwung in die neue Woche starten. Dies zumindest deutet der Blick auf die Vorgaben aus den USA an: Die US- Aktienmärkte haben am Freitag uneinheitlich geschlossen. Nach der Veröffentlichung des Arbeitsmarktberichts ging es erst sehr deutlich nach unten, im späten Handel konnten der Nasdaq und der Dow Jones die Verluste jedoch grösstenteils wieder wettmachen. Der Dow Jones konnte sich gar noch in grünes Terrain retten.

In vielerlei Hinsicht war der am Freitag veröffentlichte US- Arbeitsmarktbericht eine gute Nachricht: Die Arbeitgeber in der weltgrössten Volkswirtschaft haben mehr Menschen angestellt als geschätzt und zudem die Löhne ihrer Angestellten erhöht. Damit wurde die Angst vor einer drohenden Rezession vorerst etwas eingedämmt. Gleichzeitig haben die Börsianer nun aber Angst, dass die US-Notenbank Fed beim Hochschrauben der Leitzinsen angesichts der positiven Arbeitsmarktsituation wenig zimperlich vorgehen könnte. Und steigende Zinsen belasten in der Regel die Aktienmärkte.

Neue Orientierung für die Märkte erhoffen sich die Marktteilnehmer zum Wochenstart nun von diversen Konjunkturdaten. In der Schweiz geht es am heutigen Montag los mit der Bilanz zu den Übernachtungen in der Sommersaison und den Logiernächten für Oktober. Weiter liefert der Verband Economiesuisse einen Ausblick auf die Konjunktur im kommenden Jahr. International stehen mit

dem PMI Dienste für November, dem Auftragseingang der Industrie und der langlebigen Güter und dem ISM Dienstleistungsindex erneut vor allem aus den USA wichtige Daten auf dem Programm.

+++

06:00

Der 225 Werte umfassende Nikkei-Index liegt unverändert bei 27'772 Punkten. Anleger im breiter gefasste Topix-Index fassten aufgrund der Nachrichten hingegen keinen neuen Mut. Der Index sinkt um 0,6 Prozent und liegt bei 1943 Punkten.

Die Börse in Shanghai liegt 1,6 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 0,6 Prozent.

Asiatische Aktien setzen am Montag in der Hoffnung auf eine Aufhebung der Pandemie-Beschränkungen in China ihre Rallye fort. Es gab Berichte, dass die Regierung in Peking die Bedrohungseinstufung für das Corona-Virus herabsetzen könnte. Weitere chinesische Städte hatten am Wochenende einige Lockerung der Restriktionen angekündigt. "Die Lockerung einiger Beschränkungen bedeutet zwar noch keine vollständige Abkehr von der dynamischen Null-Corona-Strategie, ist aber ein weiterer Beweis für eine veränderte Herangehensweise, und die Finanzmärkte scheinen sich stärker auf die längerfristigen Aussichten als auf die kurzfristige Beeinträchtigung der Aktivität zu konzentrieren, da Virusfälle voraussichtlich weiterhin auftreten werden", sagte Taylor Nugent, Wirtschaftsexperte bei der NAB.

+++

Stock futures are little changed as investors enter a quiet period ahead of the Fed's December policy meeting https://t.co/mtDm23iZKJ

— CNBC (@CNBC) December 4, 2022

+++

05:55

Im asiatischen Devisenhandel blieb der Dollar fast unverändert bei 134,33 Yen und gab 0,8 Prozent auf 6,9632 Yuan nach. Zur Schweizer Währung notierte er 0,2 Prozent niedriger bei 0,9348 Franken. Parallel dazu stieg der Euro um 0,4 Prozent auf 1,0575 Dollar und zog um 0,1 Prozent auf 0,9887 Franken an. Das Pfund Sterling gewann 0,4 Prozent auf 1,2334 Dollar.

(cash/AWP/Reuters/Bloomberg)

1 Kommentar

Credit-Suisse kann nicht übernommen werden. Die Weko und FINMA würden es verbieten. Genau so wie sie seinerzeit dafür gesorgt haben, dass UBS nicht in ausländische Hände übergeht. Zudem die Herren Lehmann und Körner setzen alles daran erfolgreich zu sein. Weshalb haben die beiden die UBS verlassen??