+++

17:35

Der Leitindex SMI sank um 0,76 Prozent auf 11'109 Punkte. Aufgefrischte Zinsängste machten die Anleger risikoscheu. Unerwartet robuste US-Konjunkturzahlen dämpften die jüngst aufgekommene Hoffnung, die amerikanischen Währungshüter könnten zu einem gemässigteren Zinserhöhungstempo übergehen.

Zu den grössten Verlierern unter den Standardwerten gehörte die Credit Suisse mit einem Kursrückgang von 2.57 Prozent. Zwischenzeitlich stürzte die Aktie um rund 8 Prozent ab. Nach der jüngsten Kurserholung stiegen die Anleger am letzten Handelstag für die Bezugsrechte der laufenden Kapitalerhöhung noch einmal im großen Stil aus. Die Bezugsrechte sackten 37 Prozent ab. Verwaltungsratspräsident Axel Lehmann betonte in einem TV-Interview erneut, das Geschäft der krisengeplagten Großbank sei "definitiv stabil".

Unter die Räder kamen auch konjunktursensitive Unternehmen wie der Finanzinvestor Partners Group und der Aromen- und Duft-Hersteller Givaudan mit mehr als zwei Prozent Kursabschlag.

Der als vergleichsweise krisensicher geltende, schwergewichtige Lebensmittelkonzern Nestle gewann 0,25 Prozent an Wert.

Zum ausführlichen Bericht geht es hier.

+++

17:15

Das Euro/Franken-Paar zeigt sich am Dienstag etwas schwächer mit 0,9876 nach 0,9896 noch am Morgen. Derweil hat sich auch der US-Dollar zum Franken mit 0,9408 von 0,9440 Franken im Frühgeschäft ein wenig ermässigt.

EZB-Chefvolkswirt Philip Lane bekräftigte die allgemeine Erwartung, dass die Leitzinsen im Euroraum wegen der hohen Inflation weiter steigen dürften. Allerdings wies der Ire auch auf die bereits erfolgten kräftigen Zinsanhebungen von insgesamt zwei Prozentpunkten in diesem Jahr hin.

+++

17:00

Die Aktien der Credit Suisse fahren am Dienstag Achterbahn, da die Bezugsfrist für die bestehenden Aktionäre kurz vor dem Ende steht. Die Anteilsscheine fielen um bis zu 8,7 Prozent und gaben damit einen Teil der Gewinne der letzten Tage wieder ab, erholten sich aber am Nachmittag wieder und stehen eine halbe Stunde vor Handelsschluss auf ein Minus von 3.26 Prozent und 2.95 Franken.

Berichte über ein Investitionsinteresse des saudischen Kronprinzen Mohammed bin Salman und beruhigende Äusserungen des Verwaltungsratspräsidenten über ein Ende der Vermögensabflüsse hatten die Papiere zuletzt wieder in die Höhe getrieben.

Das verbilligte Angebot junger Aktien an die bestehenden Aktionäre ist Teil einer Kapitalerhöhung von 4 Milliarden Franken, mit der die Bank eine umfassende Neuaufstellung finanzieren will. Die Aktien des kriselnden Instituts sind in diesem Jahr um 60 Prozent gesunken. Nach Abschluss des Angebots könnten sie eine gewisse Erleichterung erfahren.

Die Analysten von JPMorgan hatten letzte Woche erklärt, dass die Transaktion als erfolgreich gelten könne, wenn die Aktie bis zuletzt über dem Angebotspreis von 2,52 Franken bleiben würde. Diese Hürde dürfte machbar sein. Denn obwohl die Aktie am Dienstag absackte, bewegte sie sich deutlich über dieser Schwelle. Die neuen Aktien sollen am 9. Dezember in den Handel kommen.

+++

16:10

Der Dow-Jones-Index der Standardwerte eröffnete den Handel am Dienstag kaum verändert bei 33'937 Punkten. Der breiter gefasste S&P 500 und der technologielastige Nasdaq-Index gaben jeweils 0,1 Prozent auf 3997 beziehungsweise 11'228 Zähler nach. "Die Anleger sind hin- und hergerissen zwischen den weiterhin steigenden Zinsen und der Aussicht auf das Ende der Erhöhungen", sagte Rick Meckler, Partner bei Cherry Lane Investments. "Es ist die Angst vor einer Rezession." Zuletzt hatten überraschend starke Konjunkturdaten die Sorge verstärkt, dass die US-Notenbank die Zinssätze noch länger erhöhen könnte, als erwartet.

Im Blick der Anleger stand auch der Bundesstaat Georgia, wo in einer Stichwahl entschieden wird, ob die Demokraten von Präsident Joe Biden ihre hauchdünne Mehrheit im Senat ausbauen können. Zu den Verlierern gehörten etwa Techwerte wie Amazon, Tesla, Netflix und die Facebook-Mutter Meta, die bis zu 3,1 Prozent im Minus notierten. Die Aktien des Industriekonzerns General Electric legten dagegen nach einer Kaufempfehlung der Investmentbank Oppenheimer um 2,5 Prozent zu.

+++

+++

15:35

Der Dow Jones Industrial bleibt fast unverändert mit einem Plus von 0.07 Prozent. Der Nasdaq 100 notiert 11232 Punkte und weist ein Minus von 0.07 Prozent auf. Der S&P 500 legt 0,03 Prozent zu.

+++

14:40

Der Broker IG taxiert den Dow Jones Industrial mit 33'940 Punkten nahezu unverändert zum Vortagesschluss. Am Vortag hatten starke Wirtschaftsdaten erneut die Sorge über Zinserhöhungen geschürt und die Kurse belastet. Der Nasdaq 100 wird am Dienstag mit 11'800 Zählern leicht im Plus indiziert.

Positiv für die Aktienbörsen wertete Analyst Pierre Veyret vom Broker Activtrades Lockerungen der coronabedingten Restriktionen in China. Diese böten Aufwärtsimpulse für den chinesischen Aktienmarkt. Dem stünden allerdings robuste Konjunkturdaten aus den USA gegenüber, die auf weiter steigende Leitzinsen hindeuteten. Hier gelte aus Aktiensicht derzeit die Devise "gute Nachrichten sind schlechte Nachrichten".

Im vorbörslichen Handel verteuerten sich die Aktien des Rüstungskonzerns Textron um 8,6 Prozent. Das Unternehmen hat in den USA den Zuschlag für die Lieferung einer neuen Generation von Kampfhubschraubern erhalten. Das Nachsehen hatte der Kontrahent Lockheed Martin , dessen Aktien leicht nachgaben.

Papiere von Vivint Smart Home schnellten vorbörslich um mehr als 30 Prozent auf 11,88 US-Dollar nach oben. Der Hersteller smarter Haustechnik hat ein Übernahmeangebot des Energieversorgers NRG Energy erhalten, der 12 Dollar je Vivint-Aktie bietet. Den Aktionären des Kaufinteressenten gefiel dies nicht, der NRG-Kurs fiel um mehr als acht Prozent.

Der Kurs von Royal Caribbean Cruises rutschte um knapp drei Prozent ab. Die Investmentbank JPMorgan hat die Aktien des Kreuzfahrtanbieters gleich um zwei Investmentgrade von "Übergewichten" auf "Untergewichten" gesenkt.

+++

14:15

Der Euro hat am Dienstag bis zum Mittag leicht zugelegt. Aktuell kostet die Gemeinschaftswährung 1,0510 US-Dollar und damit etwas mehr als am Morgen.

Dagegen zeigt sich das Euro/Franken-Paar wenig verändert und notiert mit 0,9888 weiter nahe der 0,99er Marke. Derweil hat der US-Dollar zum Franken mit 0,9410 Franken nach 0,9440 am Morgen etwas an Wert verloren.

Der Handel zwischen Euro und Dollar verlief am Vormittag ruhig. Konjunkturdaten aus Deutschland überraschten zwar positiv, bewegten das Währungspaar aber nicht nennenswert. Der Auftragseingang der deutschen Industrie legte im Oktober überraschend deutlich zu. Allerdings folgt der Zuwachs auf empfindliche Rückgänge in den beiden Vormonaten. "Der Trend bei den Auftragseingängen zeigt weiterhin deutlich nach unten", kommentierte Commerzbank-Experte Ralph Solveen.

EZB-Chefvolkswirt Philip Lane bekräftigte unterdessen die allgemeine Erwartung, dass die Leitzinsen im Euroraum weiter steigen dürften. Allerdings wies der Ire auch auf die bereits erfolgten Zinsanhebungen von insgesamt zwei Prozentpunkten in diesem Jahr hin. Derzeit ist nicht ganz klar, ob die EZB ihr Straffungstempo auf der nächsten Zinssitzung Mitte Dezember auf 0,50 Prozentpunkte verlangsamt oder bei 0,75 Punkten belässt.

Kursgewinne verzeichnete der australische Dollar. Die Notenbank des Landes hob ihren Leitzins wie allgemein erwartet um weitere 0,25 Punkte auf 3,1 Prozent an. Zugleich überraschte sie einige Fachleute, indem sie weitere Anhebungen in Aussicht stellte. Erwartet wurde eher, dass die Währungshüter verbale Vorbereitungen für ein Ende des Straffungskurses treffen. Die australische Notenbank gilt im internationalen Vergleich als eher vorsichtige Zentralbank.

+++

+++

14:00

Die Ölpreise sind am Dienstag gesunken. Nach leichten Gewinnen im frühen Handel drehten die Notierungen bis zum Mittag in die Verlustzone. Ein Barrel (159 Liter) der Nordseesorte Brent kostete zuletzt 81,83 US-Dollar. Das waren 87 Cent weniger als am Vortag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) fiel um 89 Cent auf 76,04 Dollar.

Am Ölmarkt zeigten sich in den vergangenen Handelstagen zum Teil starke Preisschwankungen. Marktbeobachter verwiesen auf das Inkrafttreten eines weitgehenden Embargos der Europäischen Union gegen Rohöl aus Russland und auf einen Preisdeckel für russisches Öl von 60 Dollar je Barrel. Zudem sorgt auch die Corona-Politik der Regierung in China immer wieder für Kursbewegung am Ölmarkt.

+++

13:05

Die Termingeschäfte deuten auf eine uneinheitliche Eröffnung der US-Börsen hin:

+++

11:30

Von einem klaren Trend könne nicht gesprochen werden, dafür muteten die Kurse etwas gar zufällig an, heisst es am Markt. "Es ist ruhig, die Volumina dünn. Die Anleger halten sich zurück", sagte ein Händler. "Wir konsolidieren auf reltiv hohem Niveau." Bei vielen Aktivitäten handle es sich oft um Sektor-Rotationen und veränderte Gewichtungen von Einzeltiteln, heisst es in einem Kommentar.

Es gebe derzeit kaum Signale, dass der Leitindex SMI aus der jüngsten Handelsspanne ausbrechen werde, heisst es am Markt. Dies hänge vor allem mit den in der kommenden Woche anstehenden Zinsentscheidungen der US-Notenbank Fed und der Schweizerischen Nationalbank (SNB) zusammen. Angesichts der zuletzt stärker als erwartet ausgefallenen US-Konjunkturdaten seien die Sorgen über eine aggressivere US-Zinspolitik wieder aufs Parkett zurückgekehrt. Die Notenbanken dürften damit auch darüber entscheiden, ob es zu einem Jahresend-Rally kommt. "Wir haben wohl seit Jahren nicht mehr so auf die Zentralbanken geblickt, wie wir dies seit diesem Sommer tun", sagte ein Händler. Mit dem grossen Jahresendverfall an der Eurex stehe zudem noch ein weiteres kursbewegendes Ereignis in der kommenden Woche bevor.

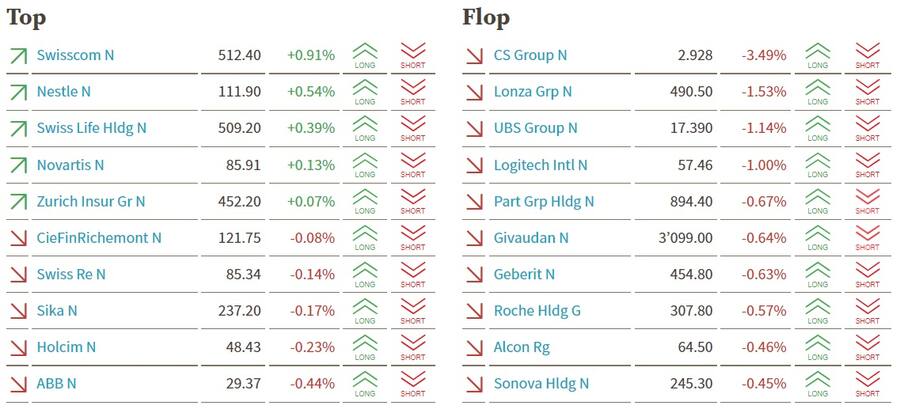

Ebenfalls fester notieren Swisscom (+0,7 Prozent), Julius Bär (+0,1 Prozent), Swiss Life (+0,7 Prozent) und Richemont (+0,2 Prozent). Die Versicherer Zurich (+0,3 Prozent) und Swiss Re (+0,2 Prozent) trotzen gar einer Abstufung durch die Bank of America.

Grösster Verlierer bei den Blue Chips sind derweil die Aktien von AMS Osram (-4,8 Prozent), die von Oddo BHF abgestuft wurden. Dazu komme noch die schwache Performance der Nasdaq von Vortag, heisst es. Daher sind mit Temenos (-2,3 Prozent), VAT (-1,0 Prozent) und Logitech (-1,0 Prozent) sowie Straumann (-2,0 Prozent), Lonza (-1,7 Prozent) und Givaudan (-1,0 Prozent) weitere Technologie- und Wachstumswerte an der Spitze der Verlierer.

Deutlich im Minus stehen die Aktien der Credit Suisse (-4,3 Prozent). Damit verhallen die Aussagen von Verwaltungsratspräsident Axel Lehmann ohne Wirkung. Lehmann hatte gegenüber dem Schweizer Fernsehen SRF am Montagabend in der Sendung "ECO Talk" gesagt, die Abflüsse von Kundengeldern hätten sich beruhigt.

Nach Ansicht von Händlern kommt der Druck auf die CS-Aktie mehr von der Kapitalerhöhung und dem dazu gehörenden Anrecht. Dieses wird heute zum letzten Mal gehandelt. Die Bezugsfrist läuft noch bis zum Donnerstag. Es gebe nun doch zahlreiche Anleger, die ihr Anrecht ausüben und die Aktien beziehen wollten, sagte dazu ein Händler. Derzeit kostet das Anrecht 10,9 Rappen.

Mit den Aktien der UBS (-1,3 Prozent) und der Partners Group (-1,1 Prozent) geben auch andere Finanzwerte nach.

Auf den hinteren Rängen büssen Zur Rose (-4,4 Prozent) einen Teil der jüngsten Gewinne wieder ein. Bei Polypeptide (+2,8 Prozent) kommt es zu einer Stabilisierung nach dem Kurseinbruch wegen der Gewinnwarnung vom vergangenen Freitag. Dagegen büssen die Aktien der beiden Mitbewerber Bachem und Siegfried gegen drei Prozent ein.

+++

10:50

ODDO BHF SCA senkt das Rating für AMS Osram im Rahmen einer Branchenstudie von "Neutral" auf "Underperform", erhöht aber das Kursziel von 6 auf 7 Franken.

Er nehme die Herabstufung aufgrund des spät-zyklischen Profils von AMS Osram vor, scheibt Analyst Stephane Houri. Dies könnte eine Abschwächung der Nachfrage im Jahr 2023 bedeuten. Der Halbleitersektor befinde sich mitten in einer Bestandskorrektur und die Verlangsamung dürfte sich fortsetzen. Gleichzeitig profitiere der Sektor aber von mehr Wachstumstreibern als in der Vergangenheit und dürfte auch weiterhin starkes Wachstum verzeichnen, sobald die Lagerbeständekorrektur vorbei sei, so der Analyst.

+++

10:35

Der Swiss Market Index (SMI) verliert 0,2 Prozent auf 11’172 Punkte. Die Aktien von Swisscom (+0,9 Prozent) führen die Gewinner an. Auch die beiden Index-Schwergewichte Novartis (+0,1 Prozent) und Nestlé (+0,5 Prozent) legen zu. Deutliche Abschläge verzeichnet hingegen Credit Suisse (-3,5 Prozent). Heute werden letztmals die Bezugsrechte der laufenden Kapitalerhöhung gehandelt. Die Bezugsfrist läuft aber noch bis zum Donnerstag.

SMI-Kurstableau.

+++

09:35

Es gebe derzeit aber kaum Signale, dass der Leitindex SMI aus der jüngsten Handelsspanne ausbrechen werde. Ob es zu einem Jahresend-Rally an den Märkten kommt, hängt laut Händlern auch stark von der kommenden Woche ab. Dann wird die US-Notenbank ihren nächsten Zinsentscheid fällen und zum Wochenschluss steht dann noch der grosse Verfalltag an den Derivatemärkten auf der Agenda. Angesichts der zuletzt stärker als erwartet ausgefallenen US-Konjunkturdaten sind die Sorgen über eine aggressivere US-Zinspolitik wieder aufs Parkett zurückgekehrt.

Dass der Markt nicht tiefer fällt, verdankt er vor allem den zwei Schwergewichten Nestlé (+0,7 Prozent) und Novartis (+0,1 Prozent). Bereits am Vortag hatte sich Novartis als massgebliche Stütze für den Gesamtmarkt erwiesen. Grösster Verlierer bei den Blue Chips sind derweil die Aktien von AMS Osram (-3,8 Prozent), die von Oddo BHF abgestuft wurden.

Unter den Verlierern sind auch die Papiere der CS (-3,2 Prozent) zu finden. Heute werden letztmals die Bezugsrechte der laufenden Kapitalerhöhung gehandelt. Die Bezugsfrist läuft aber noch bis zum Donnerstag. Tendenziell positiv dürften die Aussagen von Verwaltungsratspräsident Axel Lehmann aufgenommen werden. Gegenüber dem Schweizer Fernsehen SRF sagte er am Montagabend in der Sendung "ECO Talk", die Abflüsse von Kundengeldern hätten sich beruhigt.

+++

|

Neue Kursziele und Ratings für Schweizer Aktien:

|

+++

09:05

Der Swiss Market Index (SMI) steht unverändert bei 11'193 Punkten.

Bereits zum Wochenstart hatte sich der SMI nur in einer engen Spanne bewegt. Die Vorgaben aus Übersee bezeichnen Händler als gemischt. Während die Wall Street im Minus geschlossen hat, tendieren die asiatischen Börsen uneinheitlich.

Zahlreiche Beobachter gehen davon aus, dass sich dieser verhaltene Trend auch in den kommenden Tagen fortsetzen wird. So stünden nur noch einige Konjunkturdaten auf der Agenda. Das Schlüsselereignis für die Märkte sei aber vor allem der Zinsentscheid der US-Notenbank Fed kommende Woche. Nach den zuletzt wieder besser als erwartet ausgefallenen Konjunkturdaten sei die Sorge erneut gestiegen, dass die Währungshüter die Zinsen stärker als bisher angenommen anheben müssen.

Das Nachrichtenaufkommen ist erneut überschaubar. Im Blick behalten sollten Investoren die Papiere der Credit Suisse (-0,2 Prozent). Heute werden letztmals die Bezugsrechte der laufenden Kapitalerhöhung gehandelt. Die Bezugsfrist läuft derweil noch bis zum Donnerstag. Tendenziell positiv dürften derweil die Aussagen vom Verwaltungsratspräsidenten Axel Lehmann aufgenommen werden. Gegenüber dem Schweizer Fernsehen SRF sagte er am Montagabend in der Sendung "ECO Talk", die Abflüsse von Kundengeldern hätten sich beruhigt.

+++

08:10

Der breite Markt steht vorbörslich 0,09 Prozent tiefer. Das grösste Kursminus verzeichnet OC Oerliko (-0,2 Prozent).

+++

07:35

Der Euro hat sich am Dienstagmorgen nur wenig verändert. Aktuell wird die Gemeinschaftswährung bei 1,0479 US-Dollar gehandelt und damit etwa zum gleichen Kurs wie am Vorabend.

Das Euro/Franken-Paar nimmt bei einem Stand von 0,9896 die 0,99er Marke wieder ins Visier. Bewegt hat sich das Paar seit dem Vorabend aber ebenfalls kaum. Dies gilt ebenso für den US-Dollar, der mit 0,9440 Franken in etwa so viel kostet wie am Montagabend.

Der Euro setzt damit seine deutlichen Vortagesverluste nicht fort. Am Montag hatten unerwartet starke Konjunkturdaten auf eine robuste konjunkturelle Entwicklung in den USA hingedeutet, was der US-Notenbank Fed mehr Spielraum für Zinserhöhungen im Kampf gegen die hohe Inflation eröffnet. Dies sorgte für Auftrieb beim US-Dollar und setzte den Euro im Gegenzug unter Druck.

Unterdessen hat sich der Chefvolkswirt der EZB, Philip Lane, am Morgen zur weiteren Entwicklung der Inflation in der Eurozone geäussert. Lane zeigte sich zuversichtlich, dass der Höhepunkt der Inflation nahe sei. Der Chefökonom der Notenbank geht davon aus, dass die Inflationsrate im gemeinsamen Währungsraum im nächsten Jahr in Richtung sechs bis sieben Prozent sinken dürfte. Zuletzt lag die Teuerung in der Eurozone im November bei 10,0 Prozent.

+++

07:25

Am Dienstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge niedriger starten.

Zum Wochenanfang waren Anleger vor anstehenden Notenbank-Treffen in Deckung gegangen. Ein überraschend starkes Wachstum des US-Servicesektors hat an der Wall Street zudem die Zinssorgen der Anleger wieder verschärft. Anleger haben weiter die graduelle Abkehr von den strikten Corona-Restriktionen im Blick. Insidern zufolge könnten am Mittwoch weitere Schritte in Richtung Entspannung angekündigt werden. Börsianer erhoffen sich dadurch eine Belebung der Nachfrage. Konjunkturhinweise erwarten Investoren auch von den anstehenden Zahlen des Auftragseingangs der deutschen Industrie sowie aus dem Dienstleistungssektor. Gut zwei Monate nach dem Börsengang zieht der Stuttgarter Sportwagenbauer Porsche AG in den Leitindex Dax ein. Die Aktie der Volkswagen-Tochter ersetzt dort zum 19. Dezember die Papiere des fränkischen Sportartikelkonzerns Puma, der in den Nebenwerteindex MDax absteigt, wie die Deutsche Börse am Montagabend mitteilte.

+++

06:25

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,14 Prozent tiefer.

Die Nervosität der Anleger liegt im normalen Bereich. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Dienstag in einer Schwankungsbreite von 0,76 Prozent bewegen. Dies entspricht +/- 85 Punkten gegenüber dem letzten Schlusskurs von 11'194,67 Punkten. Der VSMI ist am Montag um 1,5 Prozent auf 14,50 Punkte gestiegen.

Der Schweizer Aktienmarkt startet in den Samichlaus-Tag ohne Rückenwind aus den USA. Die US-Aktienmärkte waren am Montag wegen neuer Zinsbedenken mit klaren Verlusten in die Woche gestartet. Nach dem guten Lauf des Dow auf ein Hoch seit April wurde zu Wochenbeginn die Sorge wieder stärker, dass der Spielraum für weitere Zinssteigerungen durch die US-Notenbank Fed doch grösser sein könnte als zuletzt erhofft.

Daher fiel der US-Leitindex weiter von einem Zwischenhoch zurück. Ein überraschend guter ISM-Einkaufsmanagerindex für den Dienstleistungssektor trug dazu bei. Gute Wirtschaftsdaten gelten in Zeiten hoher Inflation als Anzeichen, dass die Notenbank Fed noch weiter an der Zinsschraube drehen kann, ohne die Wirtschaft zu sehr zu gefährden.

US-Industrie mit Auftragsplus - Dienstleister wachsen überraschend noch stärker https://t.co/tMEJYdubXN pic.twitter.com/YjDpt8w7fA

— cash (@cashch) December 5, 2022

Hierzulande präsentiert sich die Agenda für den zweiten Tag der Woche quasi leer. Einer der wenigen Termine ist der Investorentag des Medienhauses TX Group. Eher für Aufmerksamkeit sorgen dürften diese Woche Konjunkturzahlen, obwohl auch hier mehrheitlich Daten aus der zweiten Reihe auf dem Programm stehen und gerade am Dienstag hier auch nicht viel los ist.

+++

06:00

Der 225 Werte umfassende Nikkei-Index liegt 0,3 Prozent höher bei 27'902 Punkten. Der breiter gefasste Topix-Index steigt um 0,1 Prozent und liegt bei 1951 Punkten.

Die Börse in Shanghai liegt 0,1 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 0,6 Prozent.

Die Anleger in Asien bleiben am Dienstag zuversichtlich, dass sich die chinesische Wirtschaft durch die Lockerung der Null-Corona-Politik wieder erholen wird. Nach Ansicht von Analysten hatten die Märkte viele der positiven Nachrichten allerdings bereits eingepreist. Ein überraschend starkes Wachstum des US-Servicesektors weckten Erwartungen, dass die Zinssätze noch länger hoch bleiben würden. "Der schwarze Schwan im Raum ist das Risiko, dass die Fed wieder zu spät kommt, aber dieses Mal mit einer Zinssenkung", sagte Havard Chi vom Hedgefond Quarz Capital Asia. "Die Geldpolitik arbeitet mit einer Verzögerung, und wichtige Spot-Indikatoren wie fallende Immobilienpreise, Mietpreise, Rohstoffpreise und Frachtpreise sowie steigende Entlassungen und Lagerbestände signalisieren bereits eine Abschwächung der US-Wirtschaft."

+++

05:55

Im asiatischen Devisenhandel gewann der Dollar 0,1 Prozent auf 136,90 Yen und legte 0,2 Prozent auf 6,9754 Yuan zu. Zur Schweizer Währung notierte er kaum verändert bei 0,9421 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,0496 Dollar und zog um 0,1 Prozent auf 0,9892 Franken an. Das Pfund Sterling gewann 0,1 Prozent auf 1,2197 Dollar.

+++

00:00

Die US-Aktienmärkte sind am Montag wegen neuer Zinsbedenken mit klaren Verlusten in die Woche gestartet. Vor dem Hintergrund recht starker Wirtschaftsdaten sank der Leitindex Dow Jones Industrial um 1,4 Prozent auf 33'947,10 Punkte. Der marktbreite S&P 500 fiel um 1,8 Prozent auf 3998,84 Zähler, während es für den technologielastigen Nasdaq 100 um 1,7 Prozent auf 11'786,80 Zähler bergab ging.

Nach dem guten Lauf des Dow auf ein Hoch seit April wurde zu Wochenbeginn die Sorge wieder grösser, dass der Spielraum für weitere Zinssteigerungen durch die US-Notenbank Fed doch grösser sein könnte als zuletzt erhofft. Daher fiel der Index weiter von dem Zwischenhoch zurück. Ein überraschend guter ISM-Einkaufsmanagerindex für den Dienstleistungssektor trug dazu bei. Gute Wirtschaftsdaten gelten in Zeiten hoher Inflation als Anzeichen, dass die Fed noch weiter an der Zinsschraube drehen kann, ohne die Wirtschaft zu sehr zu gefährden.

Anders als im verarbeitenden Gewerbe sei die Stimmung im US-Servicesektor weiterhin robust, urteilte Analyst Ralf Umlauf von der Helaba. Alles in allem sei zwar damit zu rechnen, dass die Fed das Tempo ihrer Zinserhöhungen bei der nächsten Sitzung reduzieren wird. Er sprach aber von einem Indiz, dass der Zins-Höhepunkt noch weiter entfernt liegen könnte als gedacht. Dazu passte auch, dass sich der Auftragseingang der US-Industrie im Oktober besser als erwartet entwickelt hat.

Inverse Zinskurve: Weshalb sie für Aktien nicht unbedingt ein Nachteil ist https://t.co/lmT0rMjeFq pic.twitter.com/ti6m5TumfL

— cash (@cashch) December 5, 2022

Die Zinssorgen überlagerten Signale einer leichten Lockerung der Corona-Politik Chinas, die zuvor die China-Börsen angetrieben hatten. Nach den Protesten gegen die Null-Covid-Massnahmen führen mehrere Städte vorsichtige Erleichterungen ein. Dies trieb in New York zwar einzelne Aktien wie etwa die dort gehandelten Papiere chinesischer Konzerne an, aber nicht den Aktienmarkt als Ganzes. Die an der Nasdaq gehandelten Titel der Suchmaschine Baidu zum Beispiel gewannen 2,7 Prozent.

Die Papiere von Tesla sackten dagegen wegen Sorgen ums China-Geschäft um 6,4 Prozent ab. Der Elektroauto-Hersteller plant Kreisen zufolge, die Produktion in seinem Werk in Shanghai zu senken. Dies sei das jüngste Anzeichen dafür, dass die Nachfrage in China nicht den Erwartungen entspreche, hiess es. Geschätzt wird, dass die Produktion verglichen mit der Kapazität im Oktober und November um etwa 20 Prozent reduziert werden soll.

Im Dow setzten sich die Boeing -Aktien mit einem klaren Anstieg um 1,2 Prozent einsam an der Spitze ab. Am Markt hiess es, die Spekulation über einen Grossauftrag von United Airlines wirke hier weiter positiv. Am Freitag hatten die Titel des Flugzeugbauers schon mit einem deutlichen Aufschlag von einem entsprechenden Bericht des "Wall Street Journal" profitiert.

Ein auffälliger Nebenwert waren die Aktien von Iovance Biotherapeutics , die um 17,4 Prozent nach oben schnellten. Der Kurssprung wurde darauf zurückgeführt, dass mit Wayne Rothbaum ein Verwaltungsrats-Mitglied des biopharmazeutischen Unternehmens ein grösseres Aktienpaket erworben hat.

Um mehr als 11 Prozent nach unten ging es dagegen für die Anteile der VF Corporation. Das für die Outdoor-Marken Timberland und The North Face bekannte Textilunternehmen kassierte nicht nur seine Umsatzprognose für das laufende Geschäftsjahr, sondern verliert auch seinen Vorstandschef. Analyst Michael Binetti von der Credit Suisse nahm die damit entstehende Unsicherheit zum Anlass, um die Papiere auf "Neutral" abzustufen.

(cash/AWP/Reuters/Bloomberg)

2 Kommentare

Alle Industrie-Aktien welche mehr als 40 % verloren haben, wird es 2023 nicht mehr geben. Sie werden entweder übernommen oder sie geben auf.

Heute erfolgt der nächste Angriff von England aus orchestriert auf die CS..... der Chairman kann sagen was er will..........der Markt hat immer recht..so eine gängige Formulierung.....