Seitdem haben Aktienmärkte weltweit einen grossen Ausverkauf und den schlechtesten Monat seit März 2020 erlebt, vor allem angesichts der erwarteten Zinserhöhungen in den USA. Doch das Vertrauen der Anleger in das Potenzial Europas ist ungebrochen.

"Der europäische Aktienmarkt sieht in Bezug auf die Bewertung attraktiver aus und reagiert weniger empfindlich auf die von der Normalisierung der Zinssätze durch die US-Notenbank verursachten Preisanpassungen", sagt Francisco Simon, Leiter der taktischen Vermögensallokation bei Santander Asset Management. "Dies könnte eine Kaufgelegenheit für Europa gegenüber den USA sein."

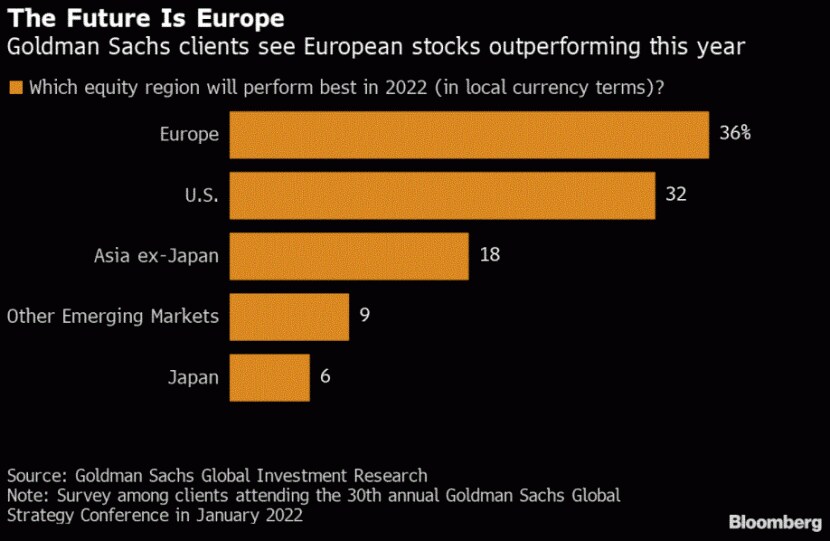

Diese Ansicht wird von den meisten Aktienstrategen geteilt - auch von denen der Citigroup und JPMorgan. Die Kunden von Morgan Stanley geben dieselbe Antwort wie die Zuhörer von Goldman, und von der Bank of America befragte Fondsmanager wetten speziell auf den europäischen Bankensektor.

"Auf der europäischen Seite haben die Märkte einen Zinsschritt der EZB noch nicht wirklich eingepreist", sagte Norman Villamin, Chief Investment Officer bei UBP Wealth Management, auf Bloomberg TV. "Die europäischen Banken können immer noch davon profitieren, sollte es in den kommenden Monaten dazu kommen."

Nun ist die Goldman-Umfrage alleine keine Garantie. Im vergangenen Jahr war Asien die bevorzugte Region der Befragten, doch es stellte sich rasch heraus, dass das angesichts strafferer Regulierung und der sich anbahnenden Krise auf dem chinesischen Immobilienmarkt eine schlechte Wahl war.

Dennoch scheint der Europa-Optimismus nicht unbegründet. Die Region mag weniger aufregend sein, aber der Mangel an Extravaganz wird zum Vorteil, wenn die Zentralbanken den Liquiditätshahn zudrehen, der die Rallye des letzten Jahres trieb.

Derzeit ist langweilig zu sein offenbar eher ein gutes Zeichen. Der britische Leitindex FTSE 100, der von Dinosauriern der alten Wirtschaft wie BP, Rio Tinto und dem British-Airways-Eigentümer IAG dominiert wird, ist heuer bisher um etwa 1 Prozent gestiegen, eine der seltenen grünen Zahlen in einem Meer von Rot. Der deutsche Leitindex Dax steht mit 4,2 Prozent Verlust ähnlich da wie der Euro Stoxx 50.

Europa wird wohl von einer realen Verschiebung auf den globalen Märkten profitieren: Steigende Zinssätze bedeuten, dass die Anleger zu billigeren Value-Titeln tendieren, die von einer wachsenden Wirtschaft und höheren Renditen profitieren, wie beispielsweise Banken. In der Zwischenzeit kommen hochfliegende, aber unrentable US-Technologiefirmen wieder auf den Boden der Tatsachen zurück.

Natürlich ist Europa nicht frei von Risiken, etwa die Probleme, die höhere Zinsen einigen überschuldeten Ländern wie Italien und Griechenland bereiten könnten. Zudem lauert eine grosse geopolitische Bedrohung direkt vor der Haustür und die Angst vor einem militärischen Konflikt in der Ukraine dämpft den Risikoappetit. Am Freitag fielen europäische Aktien angesichts von Gerüchten über Sanktionen der EU gegen den russischen Energiesektor und erinnerten damit an die lauernden Gefahren.

Doch die Optimisten erschüttert das nicht.

"Es scheint unwahrscheinlich, dass der Konflikt dauerhafte wirtschaftliche Auswirkungen auf den Kontinent haben wird", sagt Paul O’Connor, Leiter des Bereichs Multi-Asset bei Janus Henderson Investors. "Da hier bereits schlechte Nachrichten eingepreist sind, sehen wir in den künftigen Entwicklungen an dieser Front recht symmetrische Risiken für die europäischen Aktienmärkte."

(Bloomberg)