Die Aktien von börsenkotierten Immobiliengesellschaften aus der Schweiz legen auch im Jahr 2017 weiter zu, nachdem der Sektor bereits 2016 den Gesamtmarkt deutlich schlagen konnte. Top-Performer bei den Immobilienwerten sind im Jahresverlauf bisher Peach Property mit plus 43 Prozent und Züblin mit plus 40 Prozent (siehe Tabelle unten). Der SXI Real Estate Index, bestehend aus 14 börsenkotierten Schweizer Immobilienfirmen, kommt in diesem Jahr auf einen Wertezuwachs von 9 Prozent.

Geht die Börsenparty 2017 für Immobilienaktien also ungebrochen weiter? Der Schein trügt etwas. Im Vergleich mit dem Swiss Performance Index (SPI) weist der Immobilienindex inzwischen eine unterdurchschnittliche Performance auf, wie folgende Tabelle zeigt:

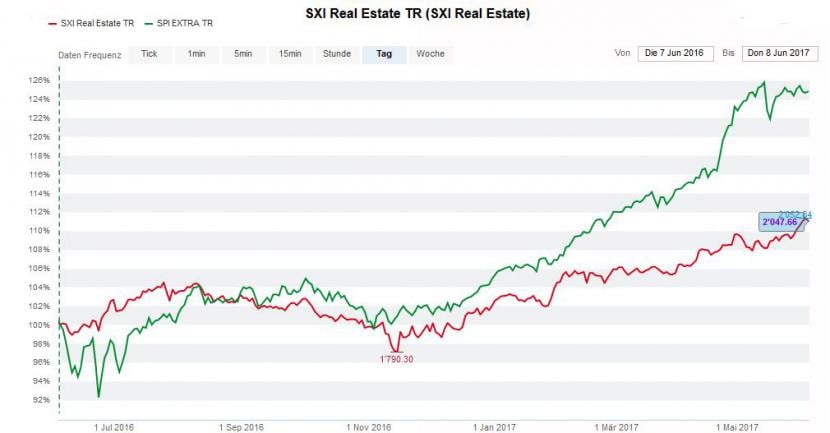

Performance des SXI Real Estate Index (rote Linie) und des SPI (grüne Linie) in den letzten 12 Monaten, Quelle: cash.ch

Der SXI Real Estate Index legt 2017 zwar 9 Prozent zu, der SPI hingegen 13 Prozent. Auf 52 Wochen gesehen beträgt die Performance plus 11 respektive plus 16 Prozent. Der SPI schneidet also klar besser ab.

Stattliche Bewertung von Immobilienaktien

Viele Anleger setzten bereits in den letzten Jahren verstärkt auf Titel von Immobiliengesellschaften, da diese durch tiefere Finanzierungskosten direkt vom Tiefzinsumfeld profitieren und - aufgrund der meist soliden Dividendenausschüttungen - ein scheinbar geringes Risiko bei guter Rendite darstellen. Dadurch sind die Titel inzwischen aber teurer und unattraktiver geworden: "Vorsicht ist bei Immobilientiteln geboten, welche im Jahresverlauf überdurchschnittlich gut gelaufen sind", sagt daher Ken Kagerer, Analyst bei der Zürcher Kantonalbank (ZKB), auf cash-Anfrage.

Investoren schauen bei der Beurteilung von Wertpapieren häufig auf die Differenz zwischen dem aktuellen Kurs und dem "inneren Wert" (engl.: Net Asset Value) der Aktie. Liegt der aktuelle Kurs weit über dem inneren Wert, gilt die Aktie als teuer. Derzeit weisen die von der ZKB abgedeckten Immobilientitel im Schnitt eine Prämie von 23 Prozent zu ihrem inneren Wert auf - im historischen Vergleich gilt das als hoch.

Erschwerend kommt für Immobilienfirmen hinzu, dass der Peak am Markt überschritten ist: Die Zuwanderung ist stagnierend bis rückläufig, die Nachfrage nach Mietwohnungen und Büroflächen nimmt ab, und die Gefahr eines schnellen Zinsanstiegs kann nicht ganz ausgeschlossen werden.

"Indirekte Immobilieninvestments werden tendenziell risikobehafteter", meint Kagerer. Der Bürobereich leide schon jetzt unter Leerständen, und der anhaltende Bauboom bei Wohnliegenschaften sollte auch in diesem Segment zu steigenden Leerständen und einer generell anspruchsvolleren Vermarktung führen. "Als Resultat dieser Entwicklung und aufgrund tieferer Referenzzinsen könnten Mietzinsen tendenziell sinken."

Selektives Vorgehen bei der Titelwahl

Trotzdem haben Immobilienaktien noch immer ihren Reiz: "Solange das Tiefzinsumfeld in der Schweiz anhält, dürften Schweizer Immobilienaktien weiter gesucht bleiben", meint Arno Endres, Leiter Finanzanalyse bei der Luzerner Kantonalbank (LUKB). Steigende Leitzinsen gelten in der Schweiz in naher Zukunft noch immer als unwahrscheinlich.

Wichtig ist aber die Titelwahl: Endres rät, Gesellschaften mit einem hohen Anteil an Gewerbeimmobilien beziehungsweise einer starken Präsenz in der Region Genf zu meiden, da dort die Situation besonders herausfordernd bleiben dürfte. Handkehrum bevorzugt er Immobiliengesellschaften mit einem hohen Wohnanteil und einem vergleichsweise tiefen Aufschlag zum inneren Wert. Interessant sind demnach die Aktien von Allreal, BFW, Mobimo und PSP sowie die in Bern kotierte Fundamenta Real Estate und die nur ausserbörslich gehandelte Espace Real Estate.

Kaum einem breiten Anlagepublikum bekannt sein dürften Fundamenta Real Estate und Espace Real Estate. Diese Unbekanntheit kommt den beiden Titeln insofern zu Gute, als dass sie dadurch noch vergleichsweise günstig bewertet sind. Speziell an Fundamenta Real Estate ist ausserdem, dass sich die Gesellschaft ausschliesslich auf Wohnimmobilien im mittleren Mietzinssegment fokussiert.

Kagerer von der ZKB sieht noch andere investitionswürdige Immobilientitel: Allen voran empfiehlt er SPS zum Kauf. Diese hätten, wie im Übrigen auch Allreal, grosse Fortschritte bei der Reduktion der Leerstände erzielt. Auch Investis, welche überwiegend Wohnliegenschaften in der Genfersee-Region besitzt, schätzt der Aktienexperte mittlerweile positiver ein: "Investis ist durch ein attraktives, defensives Portfolio gekennzeichnet." Die ZKB hält diesen Titel allerdings noch immer auf "Marktgewichten".

| Titel | Performance seit 1.1.17 (in %) | Performance 52 Wochen (in %) | Dividendenrendite (in %) |

| Peach Property | +43 | +58 | - |

| Züblin | +40 | +50 | - |

| Allreal | +21 | +34 | 3,1 |

| Hiag | +19 | +34 | 2,9 |

| BFW Liegenschaften | +14 | +16 | 3,0 |

| SPI | +13 | +18 | - |

| Zug Estates | +11 | +15 | 1,2 |

| Varia US Properties | +11 | - (*) | 3,3 |

| Swiss Finance & Property | +9 | +18 | 3,6 |

| Mobimo | +8 | +24 | 4,1 |

| Swiss Prime Site | +8 | +6 | 3,7 |

| Warteck Invest | +7 | +5 | 3,5 |

| Investis | +5 | - (*) | 3,9 |

| PSP | +4 | -1 | 3,6 |

| Plazza | +4 | +3 | 1,3 |

| Intershop | -4 | +10 | 4,2 |

(*) Börsenkotierung erfolgte erst zu einem späteren Zeitpunkt

Quelle: cash.ch, Stand 09.06.2017