Alle grossen Fahrzeughersteller setzen in zunehmendem Masse auf die E-Mobilität. Bis 2025 wollen Ford und GM allein 60 Milliarden Dollar investieren. Die deutschen Konkurrenten Volkswagen, BMW und Daimler planen bis 2030 mit 185 Milliarden Dollar ein. Der Kampf im globalen Elektroautomarkt dürfte damit noch an Fahrt gewinnen. Dies wird die Nachfrage nach einem essenziellen Bestandteil von E-Fahrzeugen weiter stark ansteigen lassen: Der Batterie. Der sogenannte Lithium-Ionen-Akku gilt als Herzstück eines jeden E-Autos.

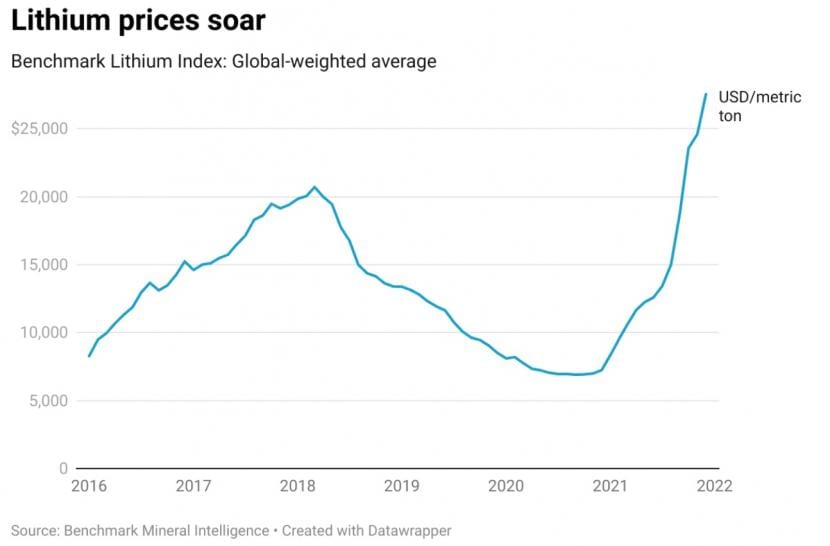

In der Wertschöpfungskette beim Elektroauto liegt der eigentliche Engpass beim Leichtmetall Lithium. Während verschiedene Kombinationen von Mineralien wie Lithium, Nickel, Grafit und Kobalt für den Bau von Batterien verwendet werden, ist Lithium die grosse und unangefochtene Konstante. Der Preis für das Leichtmetall, das auch als "weisses Gold" bezeichnet wird, schoss letztes Jahr um fast 300 Prozent in die Höhe und stellte den bisherigen Rekordstand aus dem Jahr 2018 in den Schatten.

Der Höhenflug beim Lithium, das nicht an einem offenen Markt gehandelt wird, dürfte auch 2022 weitergehen. Denn das Angebot kann mit der steigenden Nachfrage nicht mithalten. Die Deutsche Bank geht davon aus, dass sich die jährliche Produktion bis 2030 auf knapp 1,5 Millionen Tonnen Lithiumcarbonat - die wichtigste Lithiumverbindung - verdreifacht. Die Nachfrage dürfte sich in derselben Periode jedoch wegen der E-Auto-Revolution auf 2,4 Millionen Tonnen verfünffachen. Hier tut sich eine grosse Angebotslücke auf.

Nachfrageüberhang bei Lithium als Chance

Es ist nicht so, dass die Lithium-Produzenten nichts tun würden, um mit der Nachfrage mitzuhalten. Das Problem liegt woanders: Der Betrieb einer neuen Mine braucht ungefähr sieben Jahre Vorlaufzeit. Und der politische Gegenwind ist wegen Umweltbedenken meist garantiert. Erst kürzlich kündigte Serbien unter Druck von Umweltgruppierungen die Unterstützung für eine Lithium-Mine, bei der der Bergbaukonzern Rio Tinto 2,4 Milliarden Dollar investieren wollte. Ähnliche Probleme sind bei anderen Rohmaterialien wie Nickel, Kobalt oder Grafit beobachtbar.

Für Anlegerinnen und Anleger bietet der Nachfrageüberhang bei Lithium indessen Chancen. Auf die Kaufliste gehört dabei der US-Spezialchemiekonzern Albemarle, der mit eigenen Minen Lithiumsalze fördert. Obwohl breit diversifiziert, macht das Geschäft mit dem Leichtmetall 40 Prozent des Umsatzes aus, was sich 2022 beim Gewinnwachstum manifestieren sollte. Auf zwölf Monate sehen die Analysten bei der seit Jahresbeginn stark zurückgekommenen Aktie im Schnitt ein Aufwärtspotenzial von 28 Prozent.

Albemarle beherrscht gemeinsam mit der chilenischen Sociedad Química y Minera de Chile (SQM) fast zwei Drittel des weltweiten Lithium-Geschäfts. Doch im Gegensatz zu Albemarle zeigen die Aktien des chilenischen Chemiekonzerns auch in den gegenwärtigen Marktturbulenzen keine Schwäche und haben seit Jahresbeginn 6,1 Prozent zugelegt - der Titel liegt aber deutlich unter den letztjährigen Höchstständen im November.

Kursverlauf der Aktien von SQM seit Januar 2021 (Quelle: cash.ch).

Die wichtigsten Rohstoffquellen von SQM liegen beide in Chile - im Salar de Atacama und im Salar del Carmen in der Atacamawüste. Das Unternehmen hat im lithiumreichen Chile einen politischen Heimvorteil, engagiert sich aber mit einem grossen Projekt in Australien auch global in der Lithiumgewinnung. Das vorwärtsgewandte Kurs-Gewinn-Verhältnis (KGV), das die prognostizierten Gewinne der nächsten zwölf Monate berücksichtigt, liegt bei interessanten 15.

Bei beiden grossen Chemiekonzernen schlagen sich steigende Rohstoffpreise in überproportionalen Gewinnanstiegen nieder. Dies gilt theoretisch umso mehr für reine, kleinere Minenbetreiber wie Vulcan Energy, Lithium Americas oder Piedmont Lithium. Wobei diese Unternehmen aktuell noch keine Umsätze machen und die Aktienbewertungen auf zukünftig anfallenden Gewinnen bei ihren Minenprojekten beruhen. Alle drei Titel haben im aktuellen Marktumfeld deutlich Federn gelassen und eignen sich nur für risikonehmende Anlegerinnen und Anleger.

Panasonic technologisch führend

Von der E-Auto-Revolution profitieren schlussendlich aber auch die Batteriehersteller, die mit ihrem Produkt eine Schlüsselposition in der Produktion von Elektrofahrzeugen einnehmen. Der Energiespeicher bestimmt zum grösstenteils den Preis und die Reichweite des Fahrzeugs. Und die Nachfrage nach Batterien wächst relativ stärker als die der E-Autos. Denn Kunden wollen immer mehr Reichweite und eine Luxus-Ausstattung mit zahlreichen Gadgets: Das steigert den Energiebedarf zusätzlich. Der Batteriemarkt für Elektroautos wird gemäss dem Marktforschungsinstitut Market Research Future zwischen 2022 und 2030 um jährlich 34 Prozent wachsen.

Einer der technologisch führenden Batteriehersteller ist Panasonic. Der japanische Mischkonzern beliefert bekanntermassen Tesla und steht dank seiner eigens für den Elektropionier entwickelten 4680-Batterietechnologie in einer Poleposition - eine 46 Millimeter breite und 80 Millimeter hohe zylindrische Batteriezelle. Morgan Stanley geht davon aus, dass die neue Technologie bis 2025 ungefähr 50 Prozent des Batteriemarkts erobern wird.

Die Aktien von Panasonic bewegen sich seit Anfang 2021 in der Tendenz seitwärts und sind mit einem vorwärtsgewandten KGV von 12 im Branchenvergleich günstig. Mit einem Investment in Panasonic partizipiert man wegen der breiten Produktpalette - von Druckpatronen bis zu Profi-Haarschneidemaschinen - aber schlussendlich nur zu einem kleinen Teil am E-Auto-Boom.

Kursverlauf der Aktien von Panasonic seit Januar 2021 (Quelle: cash.ch).

Der momentane Weltmarktführer ist dank konkurrenzlos günstigen Preisen immer noch Contemporary Amperex Technology - besser bekannt als CATL. Der chinesische Konzern vermochte seinen Marktanteil trotz zunehmender Konkurrenz zu verteidigen. Und auch bei der Aktie läuft es rund: Allein im vergangenen Jahr legte die CATL um rund 67 Prozent zu und auch im neuen Jahr geht es um über 3 Prozent weiter aufwärts. Das durchschnittliche Kursziel der von Bloomberg befragten Analysten liegt trotzdem 24 Prozent über dem aktuellen Kurs.

Der zweitgrösste Batteriehersteller, LG Chem aus Südkorea, bringt am 27. Januar seine Batterie- und Energiesparte an die Hauptbörse Kospi. Die Einnahmen sollen mehrheitlich zum Ausbau der Produktion und der Rückzahlung von Schulden verwendet werden. Auch auf die Beobachtungsliste gehört das chinesische Unternehmen BYD - "Build Your Dreams" -, das neben Autos auch Batterien herstellt.

Eine definitiv mutigere und sehr spekulative Wette ist hingegen das US-Unternehmen QuantumScape, dessen Aktien seit dem Höchststand im Dezember 2020 regelrecht abgestürzt sind - von 132 auf knapp 16 Dollar. Das Unternehmen entwickelt Festkörperbatterien für Elektroautos, die in der Batterietechnologie als der heilige Gral gelten. Allerdings erzielt QuantumScape bislang keinen Umsatz und schreibt Verluste. Das Geld dürfte aufgrund finanzstarker Kapitalgeber wie VW, dem Königreich Katar oder Bill Gates so schnell aber nicht ausgehen.

Zwei ETF als Alternative

Alternativ zu einem Investment in einen Batteriehersteller oder Lithiumproduzenten bietet sich der "Global X Lithium & Battery Tech ETF (Exchange Traded Funds)" an. Dieser ETF bietet dem Anleger einen Zugang zu einer breit gestreuten Auswahl an Unternehmen, die sich mit Lithiumabbau, -veredelung und der Produktion von Batterien beschäftigen. Die anfallenden Kosten liegen bei 0,75 Prozent. Der Kursverlust seit Jahresbeginn beträgt 10 Prozent.

Der "Amplify Advanced Battery Metals and Materials ETF" ist eine valable Alternative. Dieser konzentriert sich nicht nur auf Lithium, sondern deckt mehrere Batteriemetalle ab: Lithium, Kobalt, Nickel, Mangan und Grafit. Der ETF verrechnet jährliche Gesamtkosten von 0,59 Prozent. Seit Jahresbeginn hat der ETF ebenfalls 10 Prozent verloren.