112 Aktien im Swiss Performance Index haben laut Zählung von cash.ch in den vergangenen vier Wochen korrigiert. Das ist mehr als die Hälfte. Nach dem sehr guten Lauf im ersten Halbjahr dürften manche über die – bis jetzt meist leichten – Korrekturen gar etwas froh gewesen sein. Es gibt wieder mehr Gelegenheiten, sich Zukäufe zu überlegen.

Nur passiert ein Rücksetzer leider selten aus heiterem Himmel. Man will vermeiden, in ein "fallendes Messer" zu greifen. Über spektakuläre Rücksetzer wie bei Cembra ist schon viel berichtet worden, und auch, ob die Aktie nun ein Kauf sei (mehr dazu hier). Bei den immer noch unsicheren Aussichten im Reisegeschäft verwundern die Kursrückgänge bei Dufry oder LMGroup seit Juni nicht.

Bei anderen Rücksetzer-Aktien ist der Entscheid - kaufen, halten, abwarten oder sein lassen - allerdings etwas schwieriger.

Wenn die Phantasie fehlt

Ein Wachstumstitel wie Logitech hat es sicherlich nicht einfach, wenn jeden Tag über Tapering und Zinserhöhungen gesprochen wird. Und dann, Büros und Pendlerzüge füllen sich wieder. Mehr und mehr Unternehmen lassen de facto wieder voll von ihren Büros aus arbeiten.

Der Trend zum Homeoffice ist möglicherweise doch nicht so stark wie in den härtesten Momenten der Pandemie vorausgesagt. Damit braucht es für Schreibtischjobs tendenziell wieder weniger Logitech-Produkte wie Tastaturen, Computermäuse, Videokameras oder Kopfhörer. Logitech lebt aber von einem Geschäft, in dem Geräte relativ oft ersetzt werden.

Dies allein ist noch nicht der Grund, weshalb der Kurs des Peripheriegeräteentwicklers von 124 Franken im Juni auf 91 Franken gesunken ist. Auch mit Gewinnmitnahmen nach dem sehr guten Erstquartalsergebnis von Ende Juli sowie einem scheinbar höheren Interesse von Leerverkäufern lassen sich 25 Prozent Kursrückgang nicht vollends erklären. Eher schon damit, dass CEO Bracken Darrell damals die Prognose nicht erhöhte. Dies wird von Logitech eigentlich fast schon automatisch erwartet. Dass Darrell Anfang August in einem Interview einen neuen Umsatzrekord andeutete, beruhigte die Märkte nicht.

Der Kurs der Logitech-Aktie in den vergangenen zwölf Monaten (Charts: cash.ch)

Strukturell bleiben viele der Wachstumstrends bei Logitech stark. Gaming-Zubehör allein hat sich zu einem wichtigen Umsatztreiber entwickelt. Aber diese Trends verfangen an der Börse nicht. Logitech, in wenigen Tagen im SMI und nach wie vor eines der besten Tech-Unternehmen der Schweiz, dürfte beim Kurs noch eine Weile bei rund 90 Franken bleiben. Eine Phantasie um die Aktie muss erst wieder entstehen.

Viele Risiken

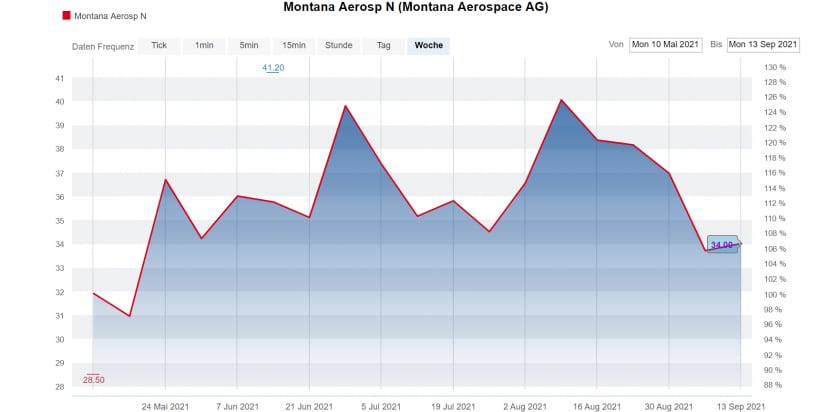

Bei einigen der Rücksetzer-Aktien kann man sich mehr Dampf vorstellen, aber wegen zu viel Risiken bleiben die Kursverläufe zäh. Dies heisst wiederum nicht, dass die Aktien nicht auf dem Schirm behalten werden sollten. Der Flugzeugbau-Zulieferer Montana Aerospace etwa ist erst seit Mai an der Börse. Gehalten wird die Mehrheit der Aktien von Montana Tech beziehungsweise dem Unternehmer Michael Tojner. Montana Aerospace startete sehr gut an der Börse, entsprechend positiv waren die Marktkommentare.

Gegenüber dem Ausgabepreis von 25,65 Franken hat der Kurs auf 34 Franken aus heutiger Sicht deutlich zugelegt. Von Jahreshoch, das bei 41,20 Franken lag, ist der Kurs aber schon wieder stark zurückgefallen.

Unsicherheiten wegen der Pandemie bestehen weiter, etwa wegen neuer Virusvarianten. In diesem Monat hat sich ein weiteres Risiko bei Montana Aerospace gezeigt: Der Zukauf von Asco Industries in Belgien und weitere Akquisitionen sollen mit einer Kapitalerhöhung gestemmt werden. Zwar wussten die Montana-Aerospace-Aktionäre von Anfang an, dass das Unternehmen wachsen will. Das "K-Wort" verstört immer ein bisschen. In den letzten Tagen ist der Kurs aber wieder etwas gestiegen.

Montana Tech an der Börse seit dem IPO im Mai.

Unter Druck sind seit wenigen Wochen auch die Zykliker, die monatelang von der wirtschaftlichen Erholung profitierten. Bei Überfliegern des ersten Halbjahres wie Autoneum, Rieter oder Gurit - sie alle haben herausfordernde Absatzmärkte - scheint die Luft etwas draussen zu sein. Gurit hat den Ausblick gesenkt und bekommt die Probleme um China zu spüren. Auch hier dürften Anlegerinnen und Anleger in nächster Zeit nicht zu viel Bewegung nach oben erwarten.

Aufwärtstrend nur unterbrochen

Doch gibt es auch Rücksetzer-Aktien, wo die Erwartung einer baldigen Erholung Sinn macht. Der Boom beim Bauen und Renovieren in der Schweiz dürfte für den Küchen- und Waschgerätehersteller V-Zug dazu führen, dass der Aufwärtstrend der Aktie nach einem Knick von 155 auf 137 Franken wieder aufgenommen wird. Die Märkte erkennen Qualität. Ein Vorbild wäre die nach ihrem Turnaround mittlerweile sehr fitte Arbonia. Der Bauausrüster hat gegen den Markttrend in den letzten vier Wochen um 13 Prozent zugelegt.

V-Zug: Der Kurs seit dem Börsengang Mitte 2020.

Im Markt für Blue Chips ist die Auswahl ebenfall anspruchsvoll. Ausser Alcon mit einem Plus von 20 Prozent innerhalb von vier Wochen sticht im SMI seit dem Rekordhoch bei 12'573 Punkten vor fast genau einem Monat keine der 20 Aktien hervor. Die meisten haben Kurswert verloren.

Bei Swatch und Richemont verunsicheren die Aussichten in China die Anleger. Deutlich gefallen sich auch die Pharma-Aktien Roche und Novartis - Roche sogar von einem Rekordstand bei 374 Franken. Bei beiden - vor allem Roche - kann man sich die Erholung gut vorstellen, doch auch hier fehlt es etwas an der Phantasie und einem grösseren Vertrauen in die Pipeline mit den neuen Medikamenten-Entwicklungen.

Wenn alles für einen Kursanstieg spricht

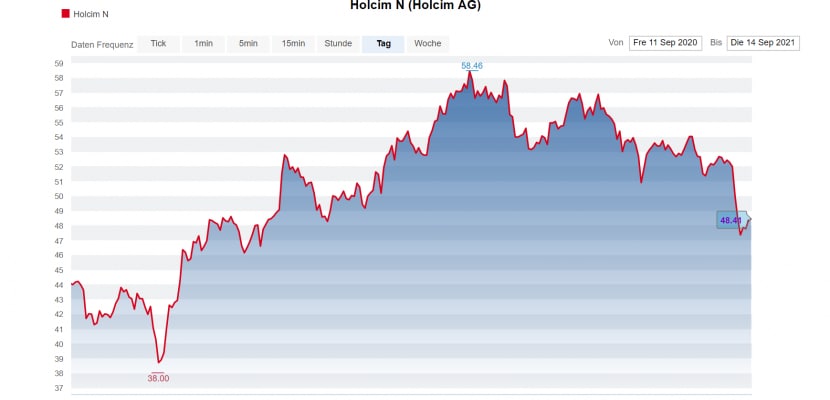

Bei Holcim scheint trotz guter Zahlen seit Monaten der Wurm drin. Dennoch sollten Anlegerinnen und Anleger die Zement-Aktie nicht abschreiben. Seit Mitte April beträgt der Kursrückgang bereits 16 Prozent. Die Situation im Holcim ist zuletzt unruhig gewesen: An der News-Front gab es den Verkauf des Geschäfts in Brasilien und neue juristische Probleme wegen einer Jahre zurückliegenden Korruptionsaffäre in Syrien zu verdauen. Zudem trennten sich Aktionäre, die aus den Familien des belgischen respektive kanadischen Industriellen Albert Frère und Paul Desmarais stammen, von grossen Aktienpaketen.

In solchen Fällen ist oft die Verunsicherung grösser als die eigentlichen Nachteile für das Unternehmen. Neue Kurstreiber für Holcim machen die Analysten, von denen viele zum Kauf raten, einige aus. Dazu gehören die sehr guten Quartalsabschlüsse im laufenden Jahren und mögliche weitere Verkäufe im Konzernportfolio. Oder auch die Kostensituation, die Holcim Griff hat.

Zudem will CEO Jan Jenisch mit dem Brasilien-Verkauf, auf den die Börse zunächst positiv reagiert hat, eines der wichtigen Probleme des Unternehmens angehen: Das klassische Zement-Geschäft bringt relativ wenig Marge. Geld soll in profitablere Bereiche fliessen, wie der Kauf des US-Dachsystemespezialisten Firestone Anfang Jahr deutlich machen sollte. Am 29. Oktober wird Holcim Zahlen vorlegen und am 18. November die Investoren zusammenrufen. Die Hoffnung, das dies kurstreibende News bringen wird, ist gross.

Der Holcim-Kurs in den vergangenen zwölf Monaten.