Technologie-Anleger konnten 2020 praktisch kaum etwas falsch machen. Keine andere Branche hat derart von den Auswirkungen der Corona-Pandemie profitiert. Die Folge: Der US-Tech-Index Nasdaq 100 hat im vergangenen Jahr sage und schreibe 48 Prozent zugelegt. Der Dow Jones gewann im selben Zeitraum gerade einmal 6,8 Prozent, der Swiss Market Index (SMI) schloss das Jahr gar mit einem leichten Minus ab.

Doch seit einigen Wochen rumpelt es gewaltig am Markt für Technologie-Aktien. Grund sind die steigenden Renditen auf US-Staatsanleihen mit zehnjähriger Laufzeit. Diese gelten als weltweite Benchmark für den globalen Anleihenmarkt. "Es ist nur logisch, dass die Renditen nach ihren Rekordtiefs wieder auf 1,5 Prozent oder gar 2 Prozent zurückkommen. Doch die Geschwindigkeit beunruhigt uns ", sagt Mona Mahajan, Marktstrategin von Allianz Global Investors gegenüber Bloomberg.

Steiler Anstieg in den letzten Wochen: Renditen auf zehnjährige US-Staatsanleihen seit Juli 2017, Quelle: CNBC.

Abgestrafter Börsenliebling Zoom

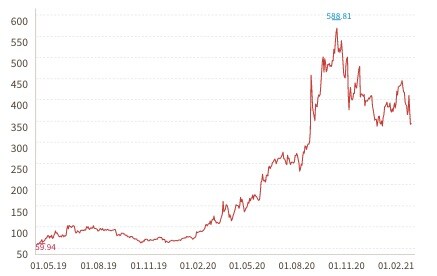

Steigende Anleiherenditen belasten Risiko-Assets wie Aktien, insbesondere wachstumsstarke Technologie-Titel. Dies haben zuletzt einige Corona-"Gewinner" gespürt. So ist die Aktie des US-Videodienst-Anbieters Zoom seit Mitte Februar um 24 Prozent zurückgekommen. Verglichen mit ihrem Allzeithoch aus dem Oktober 2020 beläuft sich das Minus gar auf knapp 40 Prozent. Dabei hat Zoom diese Woche starke Zahlen geliefert. Mit einem Umsatzplus von 370 Prozent im vierten Quartal 2020 (gegenüber Vorjahr) wurden die bereits hohen Erwartungen des Marktes geschlagen.

Entwicklung der Zoom-Aktie seit Mai 2019, Quelle: cash.ch.

Und noch wichtiger: Auch der Ausblick fiel weitaus besser aus, als von Analysten erwartet. Für das neue Fiskaljahr rechnet Zoom noch immer mit einer Wachstumsrate von gut 42 Prozent. Vor dem Hintergrund, dass auch dem Zoom-Management bewusst sein dürfte, dass man nicht ewig auf die "Corona-Karte" wird setzen können, ist dies durchaus ein Statement. Der Trend hin zu Videokonferenzen wird auch nach Corona anhalten, wenn auch nicht im gleichen Tempo. Doch dafür gibt’s die Aktie ja nun mit 40 Prozent Rabatt – für Langfrist-Anleger eine Chance.

The Trade Desk: Google-Nachricht verunsichert

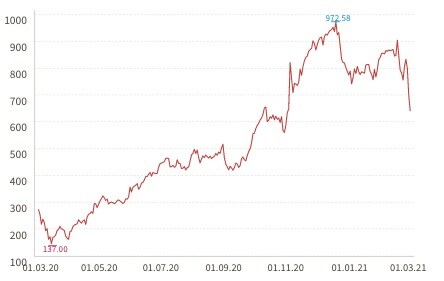

Ebenso stark unter Beschuss ist die Highflyer-Aktie des US-Werbeplatz-Vermittlers The Trade Desk (TTD). Allein in den letzten zwei Wochen ging es an der Börse um knapp 30 Prozent runter. Grund war unter anderem die Nachricht von Google, bei der Suchmaschine künftig das Tracking von Nutzerdaten massiv einzuschränken – mutmasslich, um drohenden Regulierungen zuvorzukommen. Das Geschäftsmodell von TTD ist es, Werbekunden mittels Software in Echtzeit die besten und günstigsten Werbeplätze auf Google, Facebook oder anderen Homepages aufzuzeigen und zu vermitteln - quasi als Vergleichsportal. Dafür sind Nutzerdaten natürlich wichtig.

Doch TTD ist nicht allein von Google abhängig. So setzt das Unternehmen unter anderem stark auf die Werbung im "Connected TV", darunter fallen etwa Smart-TV, Youtube, Live-Streaming wie Twitch, und andere Online-Videoinhalte. Kurzfristig könnte die Aktie noch einige Tage oder gar Wochen unter der Google-Meldung leiden. Langfristig dürfte es auch hier wieder bergauf gehen.

Entwicklung der TTD-Aktie seit in den letzten 12 Monaten, Quelle: cash.ch.

Salesforce: Slack-Übernahme belastet

Auch Salesforce, ein führendes Unternehmen für CRM-Software (Customer-Relationship-Management), musste an der Börse zuletzt arg Federn lassen. Die cloudbasierte Software hilft Unternehmen, insbesondere auch viele kleinere und mittelgrosse Firmen, bei der Verwaltung ihrer Kundenbeziehungen. Salesforce befindet sich damit in einer exzellenten Position, von einem enorm starken Wachstumsmarkt zu profitieren. Zuletzt ist die Aktie mit in den Strudel des Abverkaufs geraten und büsste seit Mitte Februar rund 18 Prozent an Wert ein. Seit ihrem Hoch vom September 2020 sind es sogar knapp 28 Prozent.

Vergangene Woche hat das Unternehmen Zahlen veröffentlicht, bei denen es eigentlich wenig zu meckern gab. Einziger Wermutstropfen: Der Gewinnausblick fiel etwas gedämpfter aus. Grund ist die Milliarden-Übernahme des Firmen-Messaging-Diensts Slack, die das Ergebnis in diesem Jahr drücken wird. Doch für Anleger bietet sich hier eine exzellente Einstiegsgelegenheit, sobald der erste Frust über den mageren Ausblick an der Börse verdaut wurde. Die fundamentale Wachstumsstory ist bei Salesforce noch immer intakt. Anleger sollten sich auf die Lauer legen – und bald zugreifen.

Entwicklung der Salesforce-Aktie seit in den letzten 12 Monaten, Quelle: cash.ch.