"Der Computer ist nur so klug wie der Mensch, der ihn mit Daten füttert" - dieser Satz lässt sich so an sich nicht halten. Klar, die meisten Computer auf der Welt funktionieren nach wie vor nach definierten Anweisungen. Aber eben nicht alle. Wenn Computer selbst kreativ sind, selbst Muster erkennen und diese immer besser verwerten können, nennt man dies "Machine Learning". Der übergeordnete Begriff dazu ist Künstliche Intelligenz, respektive Artificial Intelligence, kurz AI.

AI entsteht über so genannte neuronale Netzwerke, also verbundene Algorithmen, deren Funktionsweise letztlich nach dem Vorbild des menschlichen Hirns ausgestaltet sind. Die damit ermöglichte, mehrschichtige Datenanalyse nennt sich "deep learning". Ein einfaches Beispiel dafür ist, wenn ein Computer Bilder auswertet und Kategorien zuordnen kann.

Datensammler im Vorteil

AI ist nichts per se Neues. Maschinen, die automatisiert Prozesse steuern, gibt es seit mehr als einem halben Jahrhundert. Aber AI breitet im Alltag und im Management von Unternehmen schneller aus als jemals zuvor.

Eine Marktanalyse aus den USA geht davon aus, dass Geräte, Software und Dienstleistungen, die direkt mit künstlicher Intelligenz zusammenhängen, in den nächsten fünf Jahren den Umsatz von etwas über 20 Milliarden auf fast 200 Milliarden Dollar steigern werden. Über direkte AI-Dienste hinaus dürfte das Potential noch viel grösser sein.

Big Tech ist längst ein AI-Feld. So sehen manche Anleger bei Alphabet, also Google, die AI-Entwicklung als den wichtigsten Grund, in die Aktie zu investieren. Die Datensammlung durch die Suchmaschine liefert Google-Alphabet grosse Vorteile in diesem Geschäft. Auch Facebook profitiert von diesem Effekt. Auch das soziale Netzwerk setzt Machine-learning-Algorithmen ein. Chinas Google-Pendant Baidu und Tencent mit dem allumfassenden Sozialen Medium Wechat sind in einer ähnlichen Lage und sie treiben die Entwicklung "smarter" Alltagsprodukte voran.

Bei Alibaba werden Kunden Angebote gezielter unterbreitet, nachdem die Algorithmen Verhaltensmuster erkannt haben. Bei Microsoft sitzen grosse Hoffnungen bei in der Cloud angebotenen AI-Instrumenten. Grafikchiphersteller Nvidia wiederum zeigt, dass vom AI-Boom auch jene profitieren, welche die Infrastruktur bereitstellen: Es werden Prozessoren benötigt, um selbstlernende Computersysteme zu betreiben.

Neben den Tech-Schwergewichten, die wegen ihrer diversifizierten Geschäftsfelder bei AI keine "pure player" sind, sind für Anleger auch kleinere, stärker auf künstliche Intelligenz fokussierte Unternehmen interessant. Hohe Kursstände und zum Teil immer noch rote Zahlen dürfen Anleger nicht abschrecken: AI-Firmen haftet ein gewisses Risiko an, sie sind aber durchaus Langzeitanlagen.

Splunk kann eine gewisse Anfälligkeit attestiert werden, dann eine Reihe kritischer Analysten und Börsianer hält das kalifornische Datenmanagement-Unternehmen für riskant finanziert. Das seit 2003 bestehende und seit 2012 kotierte Unternehmen steckt Gewinne vor allem ins Wachstum.

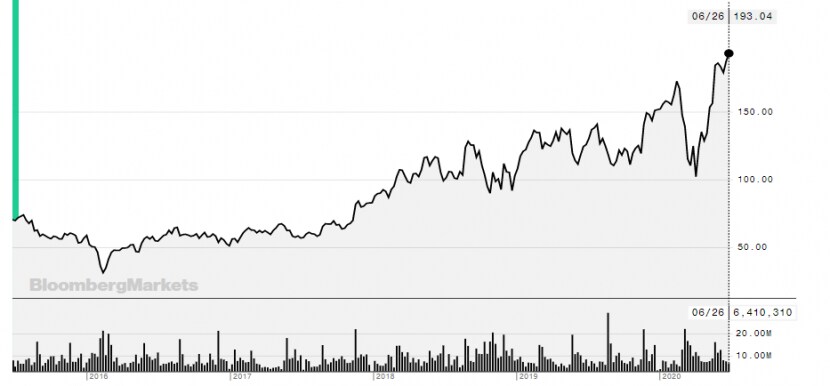

Das Wachstum von Splunk ist auch in der Coronakrise weitergegangen. Dieser "Big-Data-Stock"ist bei 193 Dollar auf Rekordhoch, hat aber weiter Potential. Wem die Sache im Moment zu riskant ist, beobachtet die Aktie, bis ein Rücksetzer ein neue Einstiegschance bietet.

Die Splunk-Aktie in den vergangenen fünf Jahren (Grafiken: Bloomberg).

Dynatrace

Application Performance Management ist das Zauberwort bei diesem ursprünglich aus Österreich stammenden, aber in den USA domizilierten und kotierten Tech-Unternehmens. Die Software-Intelligenz von Dynatrace macht es möglich, komplexe, nebeneinander existierende IT-Strukturen in Unternehmen zu überwachen und einheitlicher zu steuern.

Gewinn wird noch keiner geschrieben, aber der Umsatz steigt. Nach Umbauprozessen ist das seit August 2019 kotierte Unternehmen ist heute ein Analystenliebling. Bei knapp 41 Dollar hat sich der Kurs seit dem IPO fast verdoppelt und steht auch deutlich höher als vor dem Corona-Taucher, als die Aktie 35 Dollar wert war. Dynatrace ist im schnell entdeckten Universum von AI-Aktien noch fast ein Geheimtipp. Der Reiz des Neuen verfängt: Die Kursaussichten sind weiter gut.

Blue Prism Group

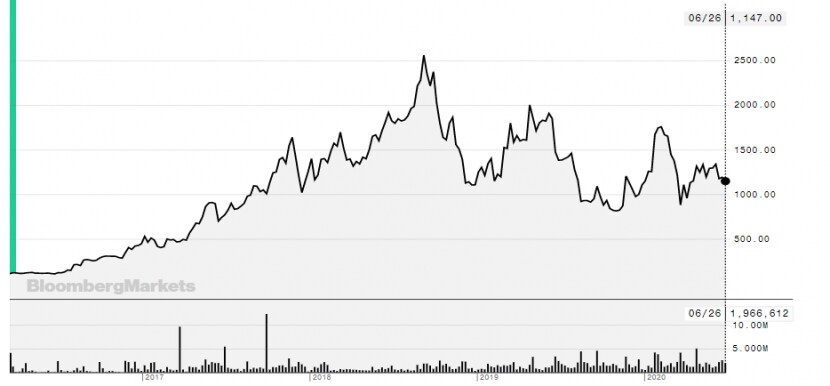

Blue Prism strapaziert die Nerven von Anlegern etwas – vielleicht deswegen, weil das Unternehmen am nervösen und etwas anfälligen britischen Markt kotiert ist. Wohl aber auch, weil das 2016 kotierte Unternehmen noch immer Verlust schreibt.

Der Kurs ist heute bei 11,5 Pfund weit entfernt vom Höchststand bei 25,6 Pfund vor zwei Jahren. Als Spezialist für Robotic Processing Automatisation (RPA) ist Blue Prism aber dort, wo die intelligente Automatisierung voranschreitet. Der überwiegende Teil der Analysten empfiehlt die Aktie, und das nach Bloomberg gemittelte Kursziel liegt bei 16 Pfund.

RPA ist in fast allen Wirtschaftszweigen einsetzbar und ein zentraler Pfeiler der Digitalisierung von Unternehmen. Dieser Aktie kann man weiterhin eine Chance geben.

Die Aktie von Blue Prism Group seit dem Börsengang.

The Trade Desk

Werbeumsätze sind durch die Coronakrise zeitweise komplett zusammengebrochen. Besser wird es so schnell nicht: Solange die Rezession anhält, wird weniger Reklame geschaltet werden. Und doch: Beim Werbeunternehmen The Trade Desk ist der Aktienkurs nach dem fast überall beobachteten Corona-Absturz heute mehr wert als je zuvor. Seit Mitte März ist es um 184 Prozent nach oben gegangen.

Dabei wurden auch die Digitalwerber schwer belastet. Aber The Trade Desk ist mit Programmatic Advertising unterwegs: Algorithmen werden eingesetzt, um den Anzeigenverkauf zu automatisieren und die Werbung gezielt auf User zuzulenken, die gerade Interesse an einem bestimmten Produkt oder einer Dienstleistung haben. Noch gezielter kann man im Moment Werbung im grossen Stil wohl kaum einsetzen.

Damit reitet The Trade Desk zuoberst auf der Welle des digitalen Wandels. Das Gewinn schreibende Unternehmen hat eine fast pharaonisch anmutende Bewertung mit einem Kurs-Gewinn-Verhältnis von 163 (Bloomberg). Und doch: Es bleibt für Anleger interessant.