Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Der Leerverkäufer hat es am Schweizer Aktienmarkt dieser Tage nicht leicht. Auf ihn wird immer öfter von einer nicht etwa weniger dominanten Spezis – dem Momentum-Investor – Jagd gemacht. Mittlerweile tummeln sich hierzulande so viele von deren Vertretern, dass gar von einer "Meute" gesprochen werden muss.

Und die Banken mit ihren Strategen und Analysten scheinen sich einen Sport daraus zu machen, der besagten Meute nur so den Speck durch den Mund zu ziehen. Einer davon ist Analyst Daniel Grigat von der MainFirst Bank. Um die übrigen Berufskollegen beim Überflieger Zur Rose überstrahlen und überhaupt noch eine Kaufempfehlung rechtfertigen zu können, erhöht er das Kursziel für die Aktien der Versandapotheke auf 516 (zuvor 291) Franken. Und das, obwohl Grigat seine Gewinnschätzungen unter dem Strich nur leicht nach oben nimmt. Zur Erinnerung: Die Papiere von Zur Rose haben sich alleine seit Jahresbeginn im Kurs verzweienhalbfacht.

Die Aktien von Zur Rose sind momentan einfach nicht zu bremsen (Quelle: www.cash.ch)

Die für J.P. Morgan tätigen Strategen setzten ihrerseits die bereits gut gelaufenen Aktien von Logitech auf die Liste der "Q-Score Bulls" – einer bei Momentum-Investoren äusserst beliebten Empfehlungsliste.

Am gestrigen Donnerstag schrieb ich:

Selbst eine Herunterstufung von "Buy" auf "Hold" bei einem Kursziel von 540 (zuvor 385) Franken durch Analyst Markus Gola von der MainFirst Bank wusste in den letzten Tagen neue Kursrekorde nicht zu verhindern. Sich so vehement gegen viele andere Berufskollegen zu stellen, braucht Mut. Bleibt zu hoffen, dass dieser Mut auch belohnt wird.

Bei der Credit Suisse halten sich hingegen hartnäckig Gerüchte, wonach die kleinere der beiden Schweizer Grossbanken anlässlich der Quartalsergebnisveröffentlichung von Ende Juli mit der ganz grossen Kelle anrichten will. In den Handelsabteilungen anderer Banken munkelt man sogar, dass Firmenchef Thomas Gottstein die Pläne seines Vorgängers Tidjane Thiam wieder aus der Pultschublade nehmen könnte. Dieser wollte vor wenigen Jahren die Universalbank Schweiz im Zuge eines Börsengangs teilverselbständigen und damit die Eigenkapitalbasis des Mutterhauses stärken.

Die Analystenkommentare der letzten Wochen zeigen, dass eine Neuauflage dieses Vorhabens nicht völlig an den Haaren herbeigezogen sein könnte – wurde darin doch mehrfach auf die zuletzt rückläufige Kernkapitalquote der Credit Suisse verwiesen.

Ich bin jedenfalls jetzt schon neugierig auf den 30. Juli – nicht zuletzt auch des dann anstehenden Zahlenkranzes wegen. Zur Erinnerung: Im ersten Quartal mussten die Aktionäre trotz Rekordgewinn qualitative Abstriche hinnehmen, was an der Börse verständlicherweise gar nicht gut ankam.

Und wenn man schon beim Thema Spekulationen ist, landet man in diesen Tagen zwangsläufig bei Clariant. Am Montag ging bei den Aktien des Spezialitätenchemieherstellers aus dem Baselbiet die Sonderdividende in Höhe von 3 Franken je Stück ab. Nun wird gemunkelt, dass einige bedeutende Aktionäre mit der ihnen gutgeschriebenen Sonderdividende wacker Titel zukaufen. Ob der Ankeraktionär Sabic da eventuell sogar mitzieht? Ich wäre nicht überrascht, falls ja. Vielleicht öffnet sich bei Clariant schon bald ein weiteres Kapitel in der Firmengeschichte – eventuell sogar das Schlusskapitel als eigenständiges Unternehmen.

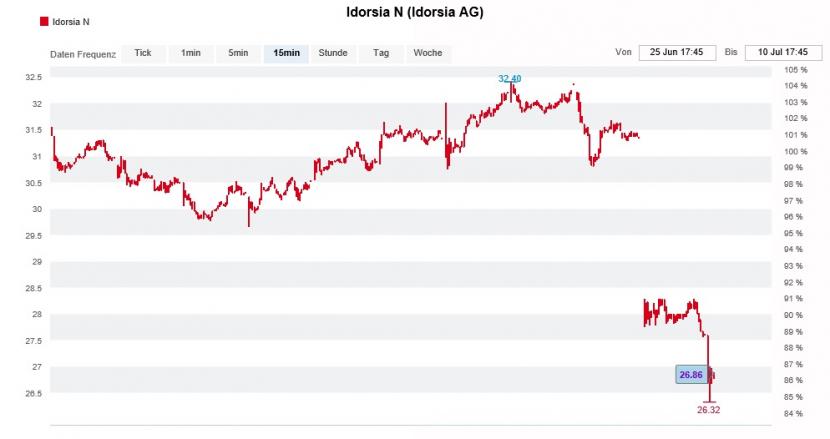

Für die Überraschung der Woche sorgte Johnson & Johnson. Die hiesige Tochter Cilag entledigte sich am gestrigen Donnerstag bei Idorsia mal eben schnell von 11,8 Millionen Aktien. Diese wurden zu 28,55 Franken das Stück bei neuen Investoren platziert. Indirekt bleiben die Amerikaner an der Baselbieter Medikamentenschmiede beteiligt – über eine Wandelanleihe.

Die Beteiligungsplatzierung setzt den Idorsia-Aktien ziemlich zu (Quelle: www.cash.ch)

Da sowohl das amerikanische Mutterhaus als auch Cilag selber als finanzkräftigt gelten, lässt dieser Beteiligungsverkauf nur einen Schluss zu: Das Partnerunternehmen wollte Kasse machen. Übelnehmen kann man es ihm nicht, hat sich der Aktienkurs von Idorsia seit der Abspaltung von Actelion doch nahezu verdreifacht.

Vontobel nutzt die gestrige Kursschwäche rund um die Paketplatzierung von Cilag und stuft die Aktien von @Idorsia auf BUY (Hold) herauf. Das Kursziel lautet neuerdings 35 (30) Franken. $IDIA

— cashInsider (@cashInsider) July 10, 2020

Apropos Aktienplatzierung: Auch bei SIG Combibloc werden Spekulationen laut, wonach sich der Grossaktionär Onex von einem weiteren Teilpaket trennen wolle. Letztmals platzierte der kanadische Finanzinvestor im März dieses Jahres ein grösseres Aktienpaket. Damals löste er 14,20 Franken je Stück. Onex hält seither noch gut 20 Prozent am Verpackungsmaschinenhersteller.

Der Zeitpunkt für eine Beteiligungsreduktion könnte kaum besser sein, ist seit wenigen Tagen doch bekannt, dass SIG Combibloc im Herbst in den SMI Midcap Index aufsteigt.

Prominente Unterstützung erhält am heutigen Freitag der Sensorenhersteller AMS. Nun, da die Finanzierung für die milliardenschwere Übernahme von Osram Licht steht, nimmt der für das Bankhaus Lampe tätige Karsten Iltgen die Abdeckung der Aktien mit einer Kaufempfehlung und einem Kursziel von 22 Franken auf. Der bekannte Technologieanalyst hält die Angst vor einem Verlust von Auftragsvolumen bei Apple für übertrieben. Er selber geht sogar davon aus, dass sich künftig unter dem Strich sogar noch zusätzliches Geschäftsvolumen beim Grosskunden generieren lässt.

Ich verabschiede mich an dieser Stelle für zwei Wochen nach Südfrankreich in die Sommerferien – getreu dem Motto: Reculer pour mieux sauter. Das morgendliche Insider Briefing schreibe ich selbstverständlich von dort aus. Ehrensache.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |