Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Noch vor wenigen Tagen sah alles danach aus, als ob man in den Handelsräumen der hiesigen Banken den Champagner für neue Indexrekorde kühlstellen könnte. Am Donnerstagvormittag trennte den Swiss Market Index (SMI) zeitweise kein Prozent mehr von der bisherigen Bestmarke von Mitte September bei 10'140 Punkten.

Die beiden Schwergewichte Roche und Nestlé vereitelten dann allerdings neue Rekorde. Während sich die unterkühlte Reaktion der Börse auf die insgesamt etwas schwächer als erwartet ausgefallenen Neunmonatsumsatzzahlen von Nestlé erklären lässt, gibt es bei Roche keine erkennbaren Gründe für die Kursverluste - schliesslich hatten nur die wenigsten Analysten auf dem Radar, dass der traditionsreiche Pharma- und Diagnostikkonzern aus Basel seine diesjährigen Zielvorgaben zum dritten Mal in Folge erhöhen könnte.

Rückblickend erweisen sich die Markterwartungen gar als noch höher als befürchtet. Mal schauen, ob das dritte Indexschwergewicht Novartis am kommenden Dienstag nicht ein ähnliches Schicksal ereilt. Anders als bei Roche wird der ewigen Erzrivalin nämlich schon im Vorfeld der Ergebnisveröffentlichung eine Erhöhung der firmeneigenen Zielvorgaben nachgesagt.

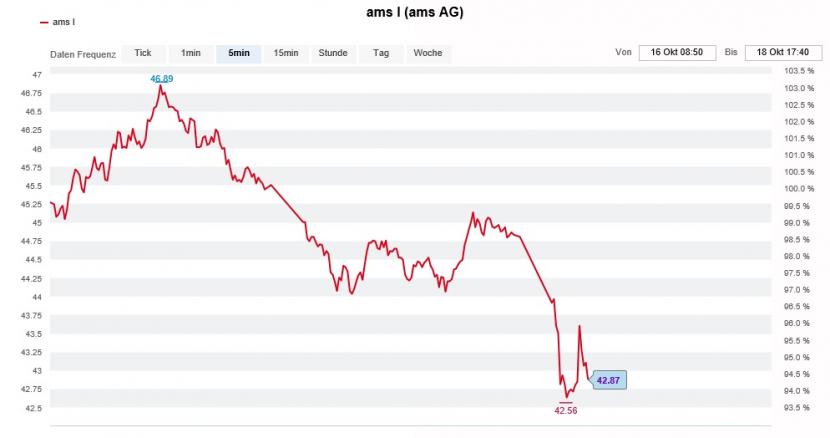

Unter Verkaufsdruck standen jüngst auch die Aktien des Sensorenherstellers AMS. Am Markt werden Spekulationen laut, wonach der im Österreichischen Unterpremstätten beheimatete Apple-Zulieferer die Übernahmepläne für Osram noch immer nicht aufgegeben habe. Wie die Nachrichtenagentur Bloomberg meldet, trifft sich der Aufsichtsrat von AMS am heutigen Freitag zu einer ausserordentlichen Sitzung.

Alleine schon die Möglichkeit einer weiteren Erhöhung des Übernahmeangebots dürfte vielen AMS-Aktionären das Blut in den Adern gefrieren lassen. Letztendlich sind sie es, welche die Zeche mit einer milliardenschweren Kapitalerhöhung bezahlen müssen.

Die Angst vor einer Offertnachbesserung für Osram setzt den AMS-Aktien sichtlich zu (Quelle: www.cash.ch)

Die Leerverkäufer - sie wetteten zuletzt nur noch mit rund 6 Prozent der ausstehenden Aktien auf tiefere Kurse – werden sich freuen. Ihre Rechnung ist denkbar einfach: Je tiefer sie die Kurse im Vorfeld einer möglichen Kapitalerhöhung drücken, desto günstiger lassen sich ihre Wetten im Zuge der Ausgabe neuer Aktien wieder schliessen.

Bei LafargeHolcim drückt der Schuh an einer ganz anderen Stelle: Kaum haben sich die Wogen rund um den Vorwurf der angeblichen Terrorfinanzierung in Syrien geglättet, steuert der Weltmarktführer auf den nächsten Reputations-Albtraum zu. Diese Woche prangerte der türkische Minister-Präsident Recep Erdogan den Zementhersteller aus Jona in einer seiner Reden öffentlich an, "Terroristen" mit Zement zum Bau unterirdischer Tunnel zu versorgen.

*ERDOGAN: LAFARGE PROVIDES CEMENT TO TERRORIST TUNNELS IN SYRIA

— taylan bilgic (@taylanbilgic) October 16, 2019

Interessant ist, dass die hiesigen Medien diese Aussage - im Fussball spräche man von einer gut verwertbaren Steilvorlage - bis heute nicht aufgriffen haben.

Auch die Aktien von LafargeHolcim reagierten nicht auf die Anschuldigung. Vielmehr profitierten sie von Spekulationen in der australischen Tagespresse, wonach sich der führende Zementhersteller von seinen Geschäftsaktivitäten in Australien und Neuseeland trennen könnte. Experten schätzen den Wert dieser Geschäftsaktivitäten auf umgerechnet bis zu 2 Milliarden Franken.

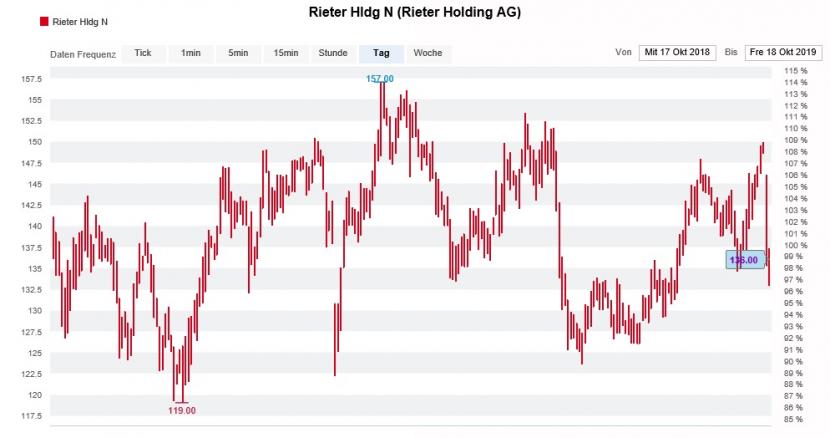

Vermutlich dürfte Stadler-Rail-Chef Peter Spuhler nicht gerade erfreut gewesen sein, als der bekannte UBS-Analyst Fabian Haecki diese Woche die Aktien von Rieter von "Neutral" auf "Sell" herunterstufte. In Erwartung einer längeren Auftragsflaute errechnet Haecki nur noch ein 12-Monats-Kursziel von 115 (zuvor 138) Franken für die Papiere.

Kursentwicklung der Rieter-Aktien über die letzten 12 Monate; kauft Peter Spuhler bei Rieter zu? (Quelle: www.cash.ch)

Wenn stimmt, was im hiesigen Handel vermutet wird, dürfte Spuhler seit dem gestrigen Donnerstag allerdings ein lachendes und ein weinendes Auge haben - werden ihm doch weitere Titelkäufe nachgesagt.

Ein ungewohntes Bild präsentierte sich am gestrigen Donnerstag den erfolgsverwöhnten Aktionären von Temenos. Nachdem die Genfer Bankensoftwareschmiede am Vorabend erstmals seit fast fünf Jahren bei den Lizenzerträgen enttäuschte, wurden ihre Aktien an der Börse mit einem satten Minus von bis zu 20 Prozent abgewatscht.

Mit dem für Merrill Lynch tätigen John King gibt sich nun ein erster Analyst geläutert und empfiehlt die Papiere nicht länger zum Kauf. Er stuft sie nicht nur von "Buy" auf "Neutral" herunter, sondern streicht das Kursziel empfindlich auf 160 (zuvor 217) Franken zusammen.

Unangenehme Fragen muss sich vor allem seine Berufskollegin Stacy Pollard von J.P. Morgan gefallen lassen. Wenige Wochen ist es her, dass die Analystin die Erstabdeckung von Temenos mit "Overweight" und einem Kursziel von 190 Franken aufnahm. Zu diesem Zeitpunkt kosteten die Aktien noch um die 170 Franken.

Gut möglich, dass kommende Woche weitere Banken dem Beispiel von Merrill Lynch Folge leisten. Spätestens am Freitag in einer Woche werden wir es wissen, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |