Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Es ist schon ziemlich beeindruckend, mit was für einem Quartalsergebnis Kühne+Nagel gestern Montag an die Öffentlichkeit gelangte. Der Transporteur aus dem steuergünstigen Schindellegi erzielte einen operativen Gewinn in Höhe von 431 Millionen Franken. Das liegt nicht nur um Längen über den 184 Millionen Franken vom Vorjahr, sondern auch über den von Analysten erwarteten 305 Millionen Franken.

Im Zuge dessen stiegen die Aktien im frühen Handel erstmals in der Firmengeschichte auf über 300 Franken. Die Freude über die neuen Kursrekorde sollte allerdings nur kurz währen, setzten Abgaben aus dem angelsächsischen Raum den Papieren im Nachmittagshandel doch sichtlich zu.

Nun ist auch klar, weshalb: Denn obwohl der für J.P. Morgan tätige Samuel Bland seine Gewinnschätzungen um bis zu 24 Prozent nach oben schraubt, stuft er die Aktien von Kühne+Nagel von "Neutral" auf "Underweight" herunter. Der Analyst macht kein Geheimnis daraus, dass das kräftige Gewinnwachstum der letzten Monate nicht von Dauer sein wird. In Erwartung einer Normalisierung des zuletzt starken Tagesgeschäfts kürzt er das Kursziel gar auf 237,73 (zuvor 255,05) Franken.

Aktionärinnen und Aktionäre von Kühne+Nagel dürften die jüngsten Kursverluste wohl verschmerzen. Schliesslich führt der Transporteur die diesjährige Gewinnerliste bei den 30 Unternehmen aus dem Swiss Leaders Index (SLI) mit einem Plus von 35 Prozent noch immer unangefochten an.

Einen schweren Stand hatten in den letzten Tagen auch die Aktien von Zur Rose. Die Versandapotheke zählt ebenfalls zu den hiesigen Börsenüberfliegern der letzten Jahre.

Aufstieg und Fall der Zur-Rose-Aktien seit Jahresbeginn (Quelle: www.cash.ch)

Kosteten die Papiere Mitte Februar in der Spitze mehr als 500 Franken, waren es heute Dienstag im frühen Handel allerdings keine 340 Franken mehr. Geht es nach der Meinung des UBS-Analysten Sebastian Vogel, dann ist selbst das noch zu viel. Nach Abklärungen rund um die Einführung elektronischer Medikamentenrezepte in Deutschland kürzt er sein 12-Monats-Kursziel auf 257 (zuvor 260) Franken. Unnötig zu erwähnen, dass Vogel die Aktien von Zur Rose als einziger seiner Berufsgruppe mit "Sell" einstuft. Viele andere Analysten preisen die Papiere hingegen zum Kauf an – einige gar mit Kurszielen von 600 Franken und mehr.

Im neusten Kommentar warnt Vogel vor technischen Hemmnissen bei der Einführung elektronischer Medikamentenrezepte. Er geht davon aus, dass sich diese Rezepte deshalb nur sehr langsam durchsetzen und die diesbezüglichen Erwartungen enttäuscht werden könnten.

Vor gut einer Woche berichtete ich von sich verdichtenden Anhaltspunkten, wonach mächtige ausländische Momentum-Investoren bei hiesigen Börsenüberfliegern vor dem Absprung stünden. Nun treffen zusehends auch aus Bankenkreisen vereinzelt negative Stimmen ein.

Ich kommentierte die jüngsten Beobachtungen vor gut einer Woche wie folgt:

...und...

+++

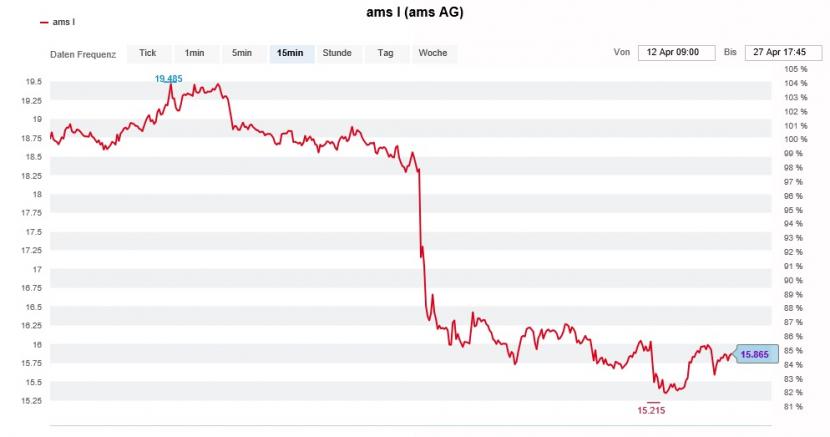

Bis gestern Montag war der für Barclays tätige Technologieanalyst Andrew Gardiner mit seiner "Underweight" lautenden Verkaufsempfehlung für die Aktien des Sensorenherstellers AMS noch allein auf weiter Flur. Nun erhält er überraschend Unterstützung von seinem Berufskollegen Achal Sultania von der Credit Suisse. Im Zuge einer geradezu spektakulär anmutenden Kehrtwende watscht dieser die Papiere von "Outperform" auf "Underperform" ab und streicht das Kursziel auf 13,80 (zuvor 23) Franken zusammen.

Während andere Analysten die Auswirkungen des seit Monaten befürchteten Wegbrechens von Umsätzen beim Grosskunden Apple am Reissbrett durchspielen, zögert Sultania nicht lange und streicht die betroffenen Umsätze gleich ganz aus seinem Bewertungsmodell. Dadurch verringern sich seine operativen Gewinnschätzungen auf Stufe EBIT um bis zu 36 Prozent.

Der Analyst ist übrigens kein unbeschriebenes Blatt, sorgte er bei AMS doch schon mal mit einer geradezu spektakulär anmutenden Kehrtwende für verblüffte Gesichter. Damals allerdings unter umgekehrten Vorzeichen, als er die Aktien des Sensorenherstellers mit einem Kursziel von 18 (zuvor 12,50) Franken von "Underperform" auf "Outperform" heraufstufte. Das macht ihn quasi zum Wiederholungstäter.

Aktienkursentwicklung von AMS in den letzten zwei Wochen (Quelle: www.cash.ch)

Interessant ist, dass die Erkenntnis, dass die hohe Abhängigkeit vom Grosskunden Apple auch ein zweischneidiges Schwert für AMS sein könnte, erst jetzt reift. Selbst der Analyst der Credit Suisse räumt ein, dass die Amerikaner nach der milliardenschweren Übernahme von Osram Licht "nur" noch für geschätzte 20 (zuvor 45) Prozent des Jahresumsatzes verantwortlich sind.

Umso ernüchternder ist es, dass der Kurs der AMS-Aktien zuerst aufgrund blosser Spekulationen von 23 auf 18 Franken dahinschmilzt - nur um dann nach etwas konkreteren Anhaltspunkten gar in die Nähe von 15 Franken zurückzufallen.

Vor einer Woche schrieb ich in diesem Zusammenhang:

...und...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |