Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Für die hiesigen Finanzwerte geht es heute Mittwoch erstmals seit Tagen wieder kräftig nach oben. Das darf jedoch nicht darüber hinwegtäuschen, dass die Kursbilanz der letzten Wochen bei nicht eben wenigen Vertretern aus diesem Titelsegment noch immer tiefrot ist.

Es sind nicht nur die Verwerfungen an den Finanzmärkten, ausgelöst durch das Blutvergiessen in der Ukraine, die den Aktien der Banken und Versicherungen zugesetzt haben. Auch die zuletzt wieder rückläufigen Zinsen setzten dem Titelsegment sichtlich zu – wobei beides Hand-in-Hand geht.

Ich schrieb kürzlich:

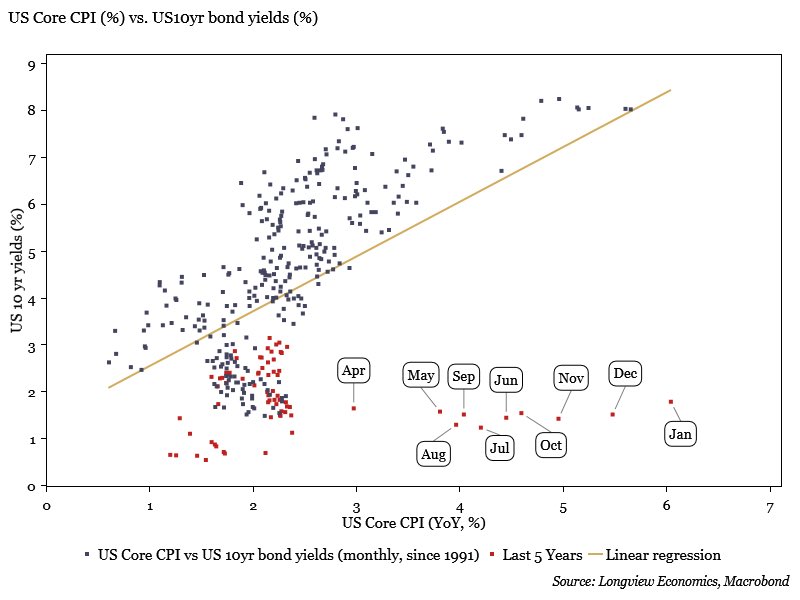

Neben der Flucht in Sicherheit wird mir bei amerikanischen Staatsanleihen auch von aggressiven Deckungskäufen berichtet. Es macht ganz den Anschein, als hätten einige grosse Marktakteure im Hinblick auf den Zinsentscheid der amerikanischen Notenbank von diesem Monat auf steigende Zinsen spekuliert – wobei sie nun auf dem falschen Fuss erwischt worden sind.

Die Zinsen sind viel zu tief: Kernrate US-Konsumentenpreisindex im Vergleich mit der Rendite 10-jähriger amerikanischer Staatsanleihen (Quelle: Longview Economics, Macrobond)

Als einer der ersten seiner Berufsgruppe setzt der für die Basler Kantonalbank tätige Analyst Peter Berger bei hiesigen Finanzwerten nach dem Kursdebakel den Rotstift an.

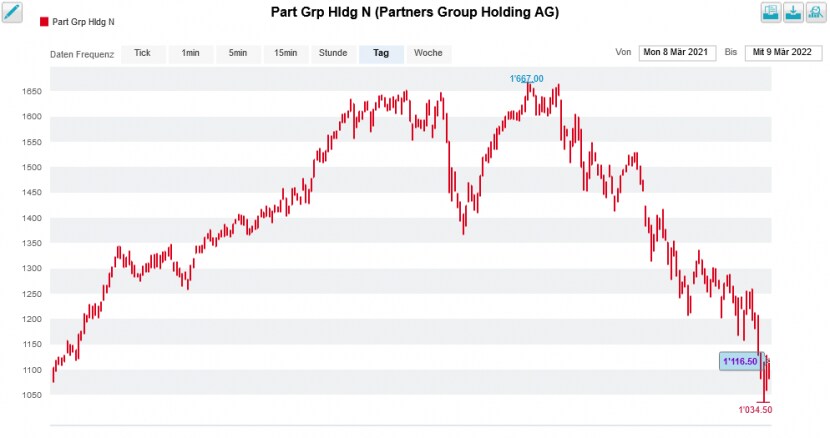

Den Rotstift bekommt insbesondere der langjährige Börsenüberflieger Partners Group zu spüren, streicht Berger das Kursziel für die Aktien des Risikokapitalspezialisten doch auf 1450 (zuvor 1850) Franken zusammen. An der "Übergewichten" lautenden Kaufempfehlung hält er hingegen unbeirrt fest.

Optimistisch ist er neuerdings für die von "Marktgewichten" auf "Übergewichten" heraufgestuften Valoren von Helvetia, selbst wenn er das Kursziel auf 120 (135) Franken kürzt.

Aufstieg und Fall der Partners-Group-Aktien während den letzten 12 Monaten (Quelle: www.cash.ch)

Für kaufenswert hält der Analyst zudem die Aktien von Vontobel. Er stuft diese mit einem Kursziel von 86 (zuvor 91) Franken von "Marktgewichten" auf "Übergewichten" herauf. Sie treffen auf die ebenfalls mit "Übergewichten" empfohlenen Valoren der UBS mit einem Kursziel von 20 (zuvor 21) Franken. Jene von Julius Bär (Kursziel von 61 auf 55 Franken), Credit Suisse (Kursziel von 9 auf 8,50 Franken), Cembra Money Bank (Kursziel von 74 auf 64 Franken), Zurich Insurance (Kursziel von 480 auf 450 Franken) und Swiss Re (Kursziel von 91 auf 88 Franken) stuft er hingegen wie bis anhin mit "Marktgewichten" ein.

Da fragt sich doch: Sind diese Anpassungen erst die Spitze des Eisbergs? Und falls ja – werden ähnliche Abwärtskorrekturen durch weitere Analysten Spuren in der Kursentwicklung der betroffenen Aktien hinterlassen? Die nächsten Tage werden wohl Antworten liefern.

+++

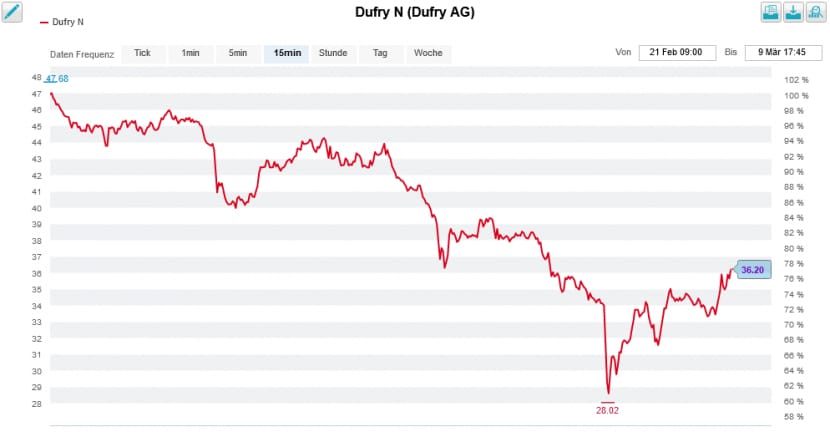

Dufry ist nicht zu beneiden. Erst brachten Reisebeschränkungen im Zusammenhang mit der Pandemiebekämpfung den Flugverkehr zum Erliegen, was die Umsätze beim Reisehandelskonzern aus Basel regelrecht wegbrechen liess. Und nun, da sich endlich ein Ende der Pandemie abzeichnen würde, fallen in vielen Teilen der Ukraine die Bomben. Auch das mit weitreichenden Folgen für den weltweiten Flugverkehr – und den eigenen Aktienkurs.

Anfang diese Woche wurden kurz mal eben Kurse von etwas mehr als 28 Franken bezahlt. Seither haben die Valoren im Zuge eines erfreulichen Zahlenkranzes für das letzte Jahr zwar Boden gutgemacht. Seit den ersten Januar-Tagen errechnet sich allerdings noch immer ein sattes Minus von fast 30 Prozent.

Das nicht eben zur Freude von Oddo-Analyst Fehmi Ben Naamane. Mutig wie er ist, hatte er sein Anlageurteil im vergangenen Frühsommer von "Neutral" auf "Outperform" angehoben. Und um seinem wiedergewonnenen Optimismus den nötigen Nachdruck zu verleihen, veranschlagte er damals ein Kursziel von 80 (zuvor 66) Franken.

Kursentwicklung der Dufry-Aktien über die letzten drei Wochen (Quelle: www.cash.ch)

Kürzlich krebste er beim Kursziel auf 74 Franken zurück. Da selbst dieses mittlerweile nicht mehr sehr realistisch erscheint, setzt der Analyst gleich noch einmal den Rotstift an. Neuerdings gibt er das Kursziel noch mit 64 Franken an. Doch selbst darauf abgestützt traut er den Papieren aus heutiger Sicht knapp eine Kursverdoppelung zu. Das muss er wohl auch, kosteten die Aktien rund um die seinerzeitige Kaufempfehlung herum doch 60 Franken und mehr.

Ich könnte mir gut vorstellen, dass einige Berufskollegen bei anderen Banken ebenfalls über die Bücher gehen müssen. Ich denke da etwa an die beiden Analystinnen von Goldman Sachs ("Buy" bis 70 Franken) und der Bank of America ("Buy" bis 75 Franken).

Die nächsten Tage versprechen jedenfalls spannend zu werden...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |