Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Im vergangenen Jahr gehörte Meyer Burger zu den Überfliegern am Schweizer Aktienmarkt. Zwischen Januar und Dezember 2017 liessen sich mit den Aktien des Solarzulieferers aus dem bernischen Gwatt satte 146 Prozent verdienen.

Selbst in den ersten Wochen dieses Jahres sah alles danach aus, als ob das Unternehmen an die Erfolge vom Vorjahr anküpfen könnte. Von höchst fragwürdigen Spekulationen rund um einen Verkauf nach China und einer Technologiepartnerschaft mit dem amerikanischen Elektroautomobilpionier Tesla beflügelt (siehe Wird Meyer Burger nach China verkauft? vom 19. Januar), wurden in der Spitze Kurse von 2,20 Franken und mehr bezahlt.

Mit aggressiven Kaufempfehlungen trugen Vontobel und Research Partners rund um den Jahreswechsel herum das ihre zum Höhenflug der Aktien bei, liessen die Anleger in den darauffolgenden Monaten dann allerdings sträflich im Stich (siehe Anleger werden bei Meyer Burger im Stich gelassen vom 22. Juni).

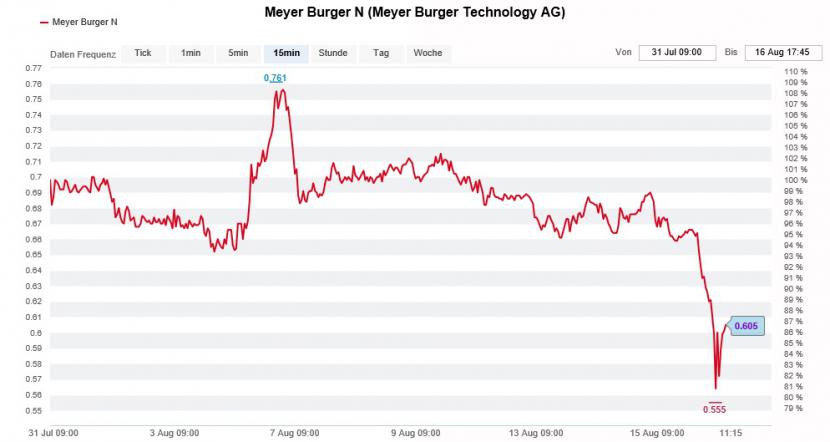

Mittlerweile sind die Papiere von Meyer Burger wieder zu Kursen vom Januar letzten Jahres zu haben. Alleine im bisherigen Jahresverlauf errechnet sich ein Minus von gut 60 Prozent. Wäre das Börsengeschehen eine Partie Monopoly hiesse es wohl: zurück auf Start.

Späte Einsicht zeigt der für Vontobel tätige Michael Foeth. Die heute bekannt gewordene Reduktion der diesjährigen Umsatzvorgabe (siehe Analysten müssen bei Meyer Burger über die Bücher von heute) überrascht ihn zwar nicht. Dennoch will der Analyst seine Kaufempfehlung für die Aktien des Solarzulieferers einer Überprüfung unterziehen. Dasselbe gilt für das 1,14 Franken lautende Kursziel.

Schon seit Wochen stehen die Aktien von Meyer Burger unter Verkaufsdruck. (Quelle: www.cash.ch)

Wie Foeth schreibt, konnte sich Meyer Burger auch zehn Monate nach der erfolgreichen Unterzeichnung eines Heterojunction-Auftrags in Italien bisweilen keine zusätzlichen Aufträge sichern. Auch das traditionelle PERC-Geschäft habe sich zuletzt stark verlangsamt, so räumt er zudem ein.

Ob man bei Vontobel Ernst macht und die seinerzeit hochgepriesenen Aktien wie eine heisse Kartoffel fallenlässt, werden die nächsten Tage zeigen. Falls ja, müsste sich die Zürcher Bank von einigen ihrer Anlagekunden wohl die eine oder andere unangenehme Frage gefallen lassen.

Zudem würde sie damit den Leerverkäufern in die Hände spielen. Denn wie Erhebungen des Beratungsunternehmens Markit verraten, wird bei Meyer Burger mit jeder fünften ausstehenden Aktie auf tiefere Kurse gewettet.

+++

Noch vor wenigen Wochen sah alles danach aus, als ob die Aktien von Richemont schon bald 100 Franken oder mehr kosten würden. Einer Aufnahme in den viel beachteten Stoxx 50 Index wäre zu diesem Zeitpunkt wohl nichts im Wege gestanden.

Das hätte vermutlich weitere Käufe nach sich gezogen, sind doch gerade angelsächsische Grossinvestoren bekannt dafür, sich in Europa gerne an diesem Index zu orientieren.

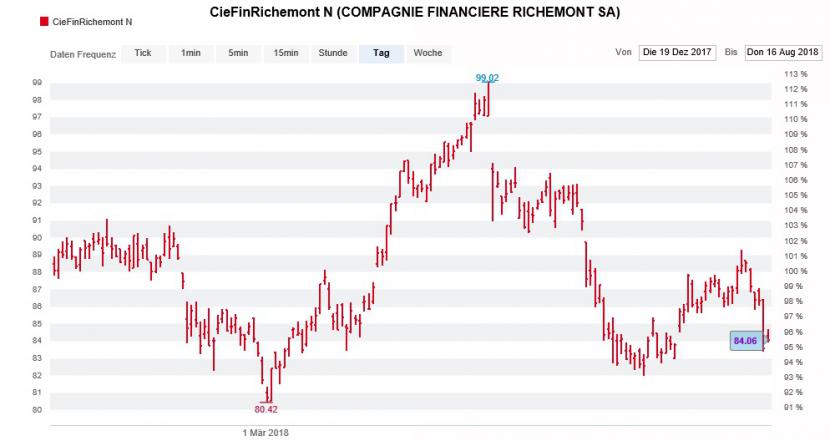

Aufstieg und Fall der Richemont-Aktien seit Jahresbeginn. (Quelle: www.cash.ch)

Doch es sollte anders kommen: Der erfolgsverwöhnte Luxusgüterhersteller wartete einmal zu viel mit einem enttäuschenden Ergebnis auf - woraufhin seine Valoren mit Kursverlusten abgestraft wurden. Eine Herunterstufung europäischer Luxusgüteraktien durch Kepler Cheuvreux trug das ihre dazu bei, dass eine Indexaufnahme bei Richemont wieder in die Ferne rückte.

Darf man der Commerzbank Glauben schenken, ist eine Aufnahme in den Stoxx 50 Index allerdings noch nicht endgültig vom Tisch. Wie die deutsche Grossbank schreibt, befindet sich der Luxusgüterhersteller auf Rang 46. Nur der britische Rohstoffkonzern BHP Billiton auf Rang 43 ist in einer noch besseren Ausgangslage.

Um in den Genuss einer automatischen Indexaufnahme zu kommen, müsste Richemont bis Ende August rund 10 Prozent mehr an Börsenwert auf die Waage bringen. Ohne einen entsprechenden Kurstreiber - der Luxusgüterhersteller legt seinen Zwischenbericht erst im September vor - ist das wohl eher Wunschdenken.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |