Der cash Insider berichtet auch im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf X/Twitter aktiv.

+++

Auch bei uns am Schweizer Aktienmarkt gilt der September als der wohl launischste Börsenmonat überhaupt. Und so überrascht es nicht, dass er seinem Ruf auch in diesem Jahr wieder alle Ehre machte. Nur dank den drei Schwergewichten Nestlé, Roche und Novartis konnte der breit gefasste Swiss Performance Index (SPI) die Verluste in letzter Minute noch eingrenzen.

Für Gesprächsstoff sorgte insbesondere Roche, war es den Valoren der Pharma- und Diagnostikgruppe aus Basel in den vergangenen Tagen doch möglich, nahtlos an diese Kursgewinne anzuknüpfen. Dahinter verbergen sich gleich zwei treibende Kräfte: Einerseits wäre da die nicht unberechtigte Hoffnung, dass sich nach dem Branchenprimus Pfizer weitere Pharmaunternehmen mit der Regierung in Washington auf günstigere Medikamentenpreise einigen können. Ein Wegbereiter ist der «Pfizer-Deal» allemal.

Und andererseits erwischte die britische HSBC viele Marktakteure am vergangenen Mittwochnachmittag mit einer Kaufempfehlung auf dem falschen Fuss. In einer grossen Studie zur weltweiten Gesundheitsindustrie stuften die Autoren um Rajesh Kumar die Genussscheine von Roche nämlich von «Hold» auf «Buy» herauf. Bei dieser Gelegenheit erhöhten sie auch gleich ihr Kursziel – und zwar auf 320 (zuvor 285) Franken.

Die HSBC-Analysten stützen sich bei ihrer Kaufempfehlung auf den Vorstoss der Basler ins Geschäft mit Schlankmachern ab und sehen in diesem Zusammenhang auch auf dem Gebiet nicht-alkoholbedingter Fettleber ein grosses kommerzielles Potenzial.

Selber bin ich da deutlich zurückhaltender. Zugegeben: Roche-Chef Thomas Schinecker lässt beim Ausbau dieses Geschäftszweigs nichts anbrennen. Nach der drei Milliarden Dollar schweren Übernahme von Carmot Therapeutics und der mit bis zu fünf Milliarden Dollar dotierten Zusammenarbeit mit Zealand Pharma, lacht er sich nun auch noch die amerikanische 89bio an, um an ergänzende Wirkstoffe auf diesem Gebiet heranzukommen. Letzteres lässt er sich weitere mehr als zwei Milliarden Dollar kosten.

Und dies zu einer Zeit, in welcher der Gegenspieler Eli Lilly mit Orforglipron Forschungserfolge feiert. Dass dieser Wirkstoff ursprünglich aus den Laboren der japanischen Roche-Tochter Chugai stammt, entbehrt nicht einer gewissen Ironie.

Ganz leer dürften die Basler in Sachen Orforglipron indes nicht ausgehen. So lässt man etwa bei J.P. Morgan schon heute Lizenzzahlungen von 2,5 Milliarden Franken seitens von Eli Lilly ins Bewertungsmodell für Roche miteinfliessen.

Ich bleibe dabei: Das Geschäft mit Schlankmachern wird mit Novo Nordisk und Eli Lilly momentan von zwei Schwergewichten dominiert. Beide verfügen unabhängig voneinander über beinahe unbeschränkte finanzielle Mittel, um sich auf diesem Gebiet auf Dauer behaupten zu können. Aufstrebende kleinere Anbieter drängen zwar mit innovativen neuen Wirkstoffen auf den Markt, dürften allerdings entweder übernommen oder an die Wand gedrückt werden.

Bilanz der Aktienfavoriten der letzten Jahre

| Jahr | Aktienfavoriten** | SPI |

| 2013 | +40,1 % | +23,9 % |

| 2014 | +11,4 % | +15,2 % |

| 2015 | + 4,1 % | + 2,4 % |

| 2016 | - 3,7 % | - 1,7 % |

| 2017 | +23,6 % | +20,1 % |

| 2018 | - 19,1 % | - 8,8 % |

| 2019 | +25,4 % | +30,6 % |

| 2020 | + 9,8 % | + 3,1 % |

| 2021 | +10,0 % | +23,4 % |

| 2022 | - 17,2 % | - 16,5 % |

| 2023 | + 3,9 % | + 6,0 % |

| 2024 | + 7,6 % | + 7,6 % |

| 2025* | + 8,5 % | +11,2 % |

* Schlusskurse vom 3. Oktober 2025

** Entwicklung vor anfallenden Kosten und unter Wiederanlage der Nettodividende

Mir erschliesst sich nicht, wie sich der Wiedereinstieg Roches ins Geschäft mit Schlankheitsmitteln für zig Milliarden Franken aus Aktionärssicht irgendwann ausbezahlt machen soll. Ich werde das Gefühl nicht los, dass die Basler auf diesem hart umkämpften Therapiegebiet nach und nach von der Konkurrenz abgehängt werden.

Trotz dem Kurssprung bei Roche konnten meine Schweizer Aktienfavoriten für 2025 auch im September nicht mit dem SPI mithalten. Bis und mit dem vergangenen Freitag errechnet sich bei meinen Favoriten ein Plus von 8,5 Prozent. Dem steht ein um 11,2 Prozent höherer Gesamtmarkt gegenüber.

Ich nutze das jüngste Kursfeuerwerk bei Roche, um die Gewichtung der Genussscheine bei meinen Schweizer Aktienfavoriten für 2025 von zuletzt 11 auf 8 Prozent zu trimmen. Einen Teil dieses Erlöses lasse ich zu aktuellen Kursen in die Aktien von Nestlé und einen weiteren Teil in jene des Börsendebütanten Amrize fliessen.

Die Kursbilanz von Nestlé könnte enttäuschender kaum sein. Seit dem Rekordhoch vom Herbst 2021 haben sich die Aktien des Nahrungsmittelmultis aus Vevey nahezu im Wert halbiert. Nach dem überraschenden Rücktritt von Firmenchef Laurent Freixe nach etwas mehr als einem Jahr und dem vorzeitigen Wechsel an der Spitze des Verwaltungsrats wurde in den letzten Wochen viel geschrieben.

Doch obschon es sich auch bei seinem Nachfolger Philipp Navratil um ein «Eigengewächs» handelt, signalisieren Personen aus dem Umfeld des Nahrungsmittelriesen mir gegenüber, dass man Navratil einen rasanten Turnaround zutraut. Dank ihm und dem künftigen Verwaltungsratspräsidenten Pablo Isla dürfte am Hauptsitz in Vevey mehr Unternehmertum einkehren.

Auf die Beiden wartet bekannterweise viel Arbeit. Die Ereignisse der letzten Wochen und Monate haben das Vertrauen der Anlegerinnen und Anleger in Nestlé zutiefst erschüttert. Umso mehr bedarf es nun grundlegender Veränderungen – und das lieber heute als morgen. Denn schon hinter der nächsten Ecke könnten Finanzinvestoren lauern...

Angeblich wurde die amerikanische Investmentbank Morgan Stanley mit der Suche nach einem Käufer für das Vitamingeschäft beauftragt, wie Bloomberg erst kürzlich in Erfahrung gebracht haben will. In Branchenkreisen wird der mögliche Verkaufserlös auf drei bis vier Milliarden Franken geschätzt.

Noch nicht spruchreif ist hingegen die unter Freixe eingeleitete Strategieüberprüfung für das Wasser-Geschäft. Negativ-Schlagzeilen in Frankreich könnten hier potenzielle Interessenten davon abhalten, ein zumindest vernünftiges Angebot einzureichen.

Für einen möglichen Befreiungsschlag bietet sich etwa das L'Oréal-Paket an. Keine Frage: In den letzten Jahren gelang es dem französischen Kosmetikhersteller deutlich besser, Aktionärswerte zu schaffen. Da kann man in Vevey bloss staunen und lernen. Angesichts des gedrückten Nestlé-Aktienkurses drängt sich ein Verkauf des Pakets geradezu auf. Mit dem Erlös von um die 40 Milliarden Franken liesse sich einerseits die Verschuldung reduzieren, andererseits bestünde Raum für ein neues milliardenschweres Aktienrückkaufprogramm.

Eine mediale Bühne bietet sich dem neuen Firmenchef am 16. Oktober. An diesem Tag steht die Veröffentlichung der Umsatzzahlen für die ersten neun Monate an. Interessant erscheint mir, dass der ansonsten eher zurückhaltende UBS-Analyst Guillaume Delmas mit einem erfreulichen dritten Quartal rechnet. Während seine Berufskollegen durchschnittlich von einem organischen Umsatzwachstum von 3,7 Prozent ausgehen, prognostiziert er dank einer positiven Mengenentwicklung ein Wachstum von 4,1 Prozent. Nichtsdestotrotz stuft er die Aktien wie bis anhin bloss mit «Neutral» und einem Zwölf-Monats-Kursziel von 80 Franken ein.

Ich selber schliesse nicht aus, dass Nestlé-Chef Philipp Navratil an diesem Tag mit der grossen Kelle anrichten und nicht eben wenige der grossen und sträflich unterinvestierten Marktakteure auf dem falschen Fuss erwischen wird. Ich erwarte nichts Geringeres als einen «Roche-Moment» wie jenen bei der Basler Pharma- und Diagnostikgruppe vom vergangenen Mittwoch.

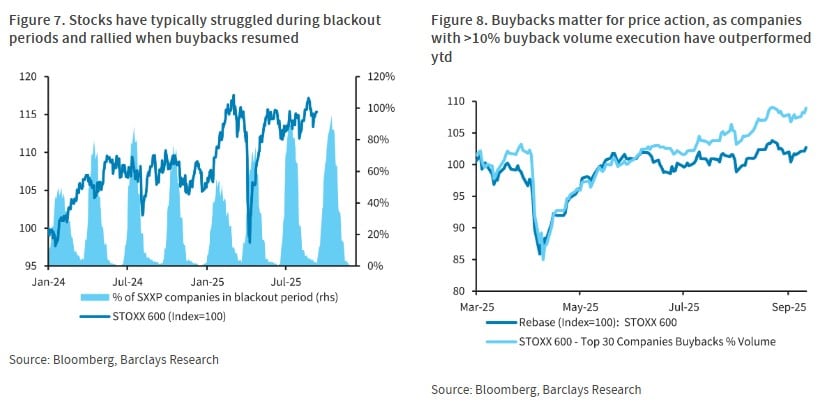

Statistiken der britischen Barclays zum Thema Aktienrückkäufe

Apropos Aktienrückkäufe: Wie Erhebungen der britischen Barclays zeigen, haben die im breit gefassten Stoxx Europe 600 Index vertretenen Unternehmen – Stand Ende September – nur in etwa die Hälfte der für 2025 geplanten Aktienrückkäufe getätigt. Sobald die sogenannte «Black-out»-Periode rund um die Veröffentlichung der Zahlenkränze für das dritte Quartal ausläuft, dürften besagte Aktienrückkaufprogramme mit vollem Tempo umgesetzt werden und nochmals für höhere Kurse sorgen. Angesichts der jüngsten Rekorde beim Stoxx Europe 600 Index zeigt sich einmal mehr, wie prozyklisch die Unternehmen beim Rückkauf eigener Aktien eigentlich sind. Ob sich damit auf Dauer wirklich Aktionärswerte schaffen lassen? Ich wage es zu bezweifeln und würde mir etwas mehr antizyklisches Verhalten wünschen.

Kommen wir an dieser Stelle auch noch auf die UBS zu sprechen. Wie der Grossaktionär Cevian Capital erst kürzlich gegenüber der renommierten «Financial Times» verlauten liess, bleibt der grössten Schweizer Bank angesichts der geplanten Verschärfung der hiesigen Eigenmittelvorschriften schlichtweg nichts anderes übrig, als ihren Sitz ins Ausland zu verlegen.

Ganz uneigennützig erscheint mir diese Forderung nicht, haben sich die Valoren der UBS seit dem Einstieg der Skandinavier doch deutlich schlechter als andere europäische Bankaktien entwickelt. Und es ist bekanntlich kein Geheimnis, dass Finanzinvestoren vom Schlag Cevian Capitals bloss aufs schnelle Geld aus sind.

Zusammensetzung der Aktienfavoriten per 3. Oktober 2025

| Titel | Anzahl | Einstand | akt. Wert* | G/V |

| Barmittel | 3'222 | |||

| Amrize N | 215 | 38,88 | 8'282 | - 0,9 Prozent |

| Nestlé N | 188 | 74,99 | 13'950 | - 1,1 Prozent |

| Roche GS | 33 | 256,43 | 9'464 | +11,8 Prozent |

| Sandoz N | 254 | 37,12 | 11'816 | +25,3 Prozent |

| Sika N | 46 | 213,62 | 8'308 | - 15,5 Prozent |

| UBS N | 328 | 27,66 | 10'735 | +18,3 Prozent |

| Adecco N | 254 | 22,36 | 5'878 | + 3,5 Prozent |

| Comet N | 23 | 242,77 | 4'766 | - 14,7 Prozent |

| Cosmo Pharma N | 86 | 62,15 | 5'848 | + 9,4 Prozent |

| Dätwyler I | 74 | 135,30 | 10'641 | + 6,3 Prozent |

| Julius Bär N | 127 | 57,73 | 7'010 | - 4,4 Prozent |

| Medmix N | 531 | 8,83 | 4'694 | + 0,1 Prozent |

| Oerlikon N | 2'141 | 3,47 | 5'828 | - 21,6 Prozent |

| VAT Group N | 20 | 336,67 | 7'038 | + 4,5 Prozent |

| Total | 117'480 |

* Schlusskurse vom 3. Oktober 2025

Zugegeben: Eine Sitzverlegung – etwa nach London oder Singapur – wäre mit nicht zu unterschätzenden Kosten verbunden. Und ich spreche hier nicht nur von Kosten im finanziellen Sinne. Letztendlich wird die Grossbank vorsichtig abwägen müssen, ob sich eine solche Sitzverlegung rechnet oder auch nicht. Dabei geht es nicht ausschliesslich um die Interessen der Aktionärinnen und Aktionäre, sondern um jene sämtlicher Anspruchsgruppen.

Wie die renommierte «Financial Times» in Erfahrung gebracht haben will, sind auf politischer Ebene Bestrebungen im Gang, den ursprünglichenVorschlag für den sogenannten «UBS-Finish» abzuschwächen und den zusätzlichen Eigenmittelbedarf der UBS um 10 Milliarden Dollar oder mehr zusammenzustreichen.

Ganz unabhängig von der Eigenkapitaldiskussion machen mir die jüngsten Entwicklungen in Frankreich gewisse Sorgen. Die Gefahr einer Neuauflage der Schuldenkrise ist jedenfalls nicht von der Hand zu weisen und geht diesmal weder von Griechenland, noch von Italien aus. Der Rücktritt Sébastien Lecornus als französischer Premierminister nach gerade einmal drei Wochen markiert eine neue Eskalationsstufe für unsere Nachbarn im Westen.

Nachdem die UBS-Aktien in den vergangenen zwölf Monaten weit hinter jenen vergleichbarer Rivalen wie Barclays, Société Générale oder Santander zurückgeblieben sind, besteht bei den Schweizern aber trotzdem noch Luft nach oben...

Transaktionen Aktienfavoriten 2025

| Datum | Titel | Anzahl | Kurs | Total | ||

| 03.01.2025 | Nestlé N | Kauf | 144 | 74,88 | Franken | 10'783- |

| 03.01.2025 | Adecco N | Kauf | 241 | 22,36 | Franken | 5'389- |

| 03.01.2025 | Cosmo Pharma N | Kauf | 86 | 63,14 | Franken | 5'430- |

| 03.01.2025 | Dätwyler I | Kauf | 79 | 136,75 | Franken | 10'803- |

| 03.01.2025 | Medmix N | Kauf | 591 | 8,80 | Franken | 5'201- |

| 03.01.2025 | Roche GS | Kauf | 43 | 255,50 | Franken | 10'987- |

| 03.01.2025 | Sandoz N | Kauf | 290 | 37,17 | Franken | 10'779- |

| 03.01.2025 | Sika N | Kauf | 40 | 215,90 | Franken | 8'636- |

| 03.01.2025 | UBS N | Kauf | 311 | 27,83 | Franken | 8'655- |

| 03.01.2025 | Baloise N | Kauf | 52 | 165,71 | Franken | 8'617- |

| 03.01.2025 | Julius Bär N | Kauf | 109 | 58,66 | Franken | 6'394- |

| 03.01.2025 | Oerlikon N | Kauf | 1'825 | 3,56 | Franken | 6'497- |

| 03.01.2025 | SoftwareOne N | Kauf | 701 | 6,18 | Franken | 4'332- |

| 20.03.2025 | Dätwyler I | Kauf | 1 | 122,00 | Franken | 122- |

| 27.03.2025 | Sika N | Kauf | 1 | 221,90 | Franken | 222- |

| 27.03.2025 | Roche GS | Kauf | 1 | 293,60 | Franken | 294- |

| 03.04.2025 | Oerlikon N | Kauf | 62 | 3,78 | Franken | 234- |

| 14.04.2025 | Julius Bär N | Kauf | 3 | 48,20 | Franken | 145- |

| 15.04.2025 | UBS N | Kauf | 6 | 22,80 | Franken | 137- |

| 17.04.2025 | Sandoz N | Kauf | 3 | 32,50 | Franken | 98- |

| 22.04.2025 | Nestlé N | Kauf | 3 | 86,89 | Franken | 261- |

| 23.04.2025 | Adecco N | Kauf | 7 | 21,80 | Franken | 153- |

| 25.04.2025 | Medmix N | Kauf | 19 | 9.85 | Franken | 187- |

| 29.04.2025 | Baloise N | Kauf | 1 | 179,30 | Franken | 179- |

| 20.05.2025 | SoftwareOne N | Kauf | 30 | 6,95 | Franken | 209- |

| 27.06.2025 | Amrize N | Kauf | 132 | 39,18 | Franken | 5'172- |

| 30.06.2025 | Roche GS | Kauf | 1 | 259,23 | Franken | 259- |

| 30.06.2025 | Sandoz N | Verkauf | 25 | 43,33 | Franken | 1'083+ |

| 30.06.2025 | Sika N | Kauf | 2 | 216,40 | Franken | 433- |

| 30.06.2025 | UBS Group N | Kauf | 30 | 26,89 | Franken | 807- |

| 30.06.2025 | Adecco N | Verkauf | 1 | 23,55 | Franken | 24+ |

| 30.06.2025 | Baloise N | Verkauf | 53 | 187,08 | Franken | 9'915+ |

| 30.06.2025 | Cosmo Pharma N | Kauf | 14 | 57,11 | Franken | 800- |

| 30.06.2025 | Dätwyler I | Kauf | 7 | 120,81 | Franken | 846- |

| 30.06.2025 | Julius Bär N | Kauf | 18 | 53,72 | Franken | 967- |

| 30.06.2025 | Medmix N | Verkauf | 128 | 12,06 | Franken | 1'544+ |

| 30.06.2025 | Oerlikon N | Kauf | 131 | 3,68 | Franken | 482- |

| 30.06.2025 | SoftwareOne N | Verkauf | 731 | 7,78 | Franken | 5'687+ |

| 30.06.2025 | Amrize N | Kauf | 15 | 39,54 | Franken | 593- |

| 30.06.2025 | VAT Group N | Kauf | 20 | 336,67 | Franken | 6'733- |

| 30.06.2025 | Comet N | Kauf | 19 | 250,26 | Franken | 4'755- |

| 03.10.2025 | Nestlé N | Kauf | 41 | 74,49 | Franken | 3'054- |

| 03.10.2025 | Roche GS | Verkauf | 12 | 284,99 | Franken | 3'420+ |

| 03.10.2025 | Sandoz N | Verkauf | 14 | 45,60 | Franken | 638+ |

| 03.10.2025 | UBS Group N | Verkauf | 19 | 32,02 | Franken | 608+ |

| 03.10.2025 | Adecco N | Kauf | 7 | 22,87 | Franken | 160- |

| 03.10.2025 | Sika N | Kauf | 3 | 178,76 | Franken | 536- |

| 03.10.2025 | Cosmo Pharma N | Verkauf | 16 | 66,93 | Franken | 1'071+ |

| 03.10.2025 | Dätwyler I | Verkauf | 13 | 141,51 | Franken | 1'840+ |

| 03.10.2025 | Medmix N | Kauf | 49 | 8,78 | Franken | 430- |

| 03.10.2025 | Oerlikon N | Kauf | 247 | 2,73 | Franken | 674- |

| 03.10.2025 | Julius Bär N | Verkauf | 3 | 55,33 | Franken | 166+ |

| 03.10.2025 | Amrize N | Kauf | 68 | 38,16 | Franken | 2'595- |

| 03.10.2025 | Comet N | Kauf | 4 | 207,21 | Franken | 829- |

Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an. Mit diesem setzen Sie einfach und bequem auf die von ihm favorisierten Aktien. Die Nettodividenden werden dabei jeweils zeitnah reinvestiert.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |