+++

17:35

Der Leitindex SMI stieg zum Handelsschluss um 0.93 Prozent auf 11'137 Punkte. Für Kauflaune sorgten vor allem die US-Inflationsdaten: Der stärker als erwartete Teuerungsrückgang im November schürte Hoffnungen, dass die Fed das Tempo bei den konjunkturdämpfenden Zinserhöhungen drosselt.

Gefragt waren vor allem Unternehmen, die stark von einem Wirtschaftsaufschwung profitieren würden. Die Aktien des Computerzubehör-Herstellers Logitech stiegen um 3.71 Prozent, die des Finanzinvestors Partners Group um 2.69 und die des Sanitärtechnikkonzerns Geberit um 2.45 Prozent. Der Elektrotechnikkonzern ABB und der Luxusgüter-Hersteller Richemont gewannen 1.89 respektive 2.08 Prozent an Wert. Am breiten Markt rückten die Anteile des Spezialchemieunternehmens Clariant nach einer Kaufempfehlung der UBS-Analysten 3.6 Prozent vor.

Gebremst wurde der Markt von leichten Kurseinbussen des Indexschwergewichtes Novartis. Zu dem Pharmakonzern, mit dem als krisensicher geltenden Geschäft, greifen die Anleger eher, wenn sie auf einen Konjunkturabschwung setzen.

Zum ausführlichen Bericht geht es hier.

+++

17:30

Studienergebnisse zu einem Hautkrebs-Mittel geben Moderna Auftrieb an der Börse. Die Titel der US-Biotechfirma schießen um 20,5 Prozent in die Höhe und erreichen damit den höchsten Stand seit Januar. Die Kombination aus einem Impfstoff von Moderna und einem Medikament des US-Pharmakonzerns Merck hat im Rahmen einer Studie das Risiko des Sterbens oder einer erneuten Erkrankung an schwarzem Hautkrebs verringert. Im Vergleich war das Merck-Immuntherapeutikum allein 44 Prozent weniger effektiv. Die Merck-Aktie liegt 0,7 Prozent im Plus.

+++

17:20

Der Dollar gab aber auch zu allen wichtigen Währungen deutlich nach, somit auch zum Schweizer Franken. So kostet der US-Dollar am späten Nachmittag noch 0,9264 Franken nach 0,9359 kurz nach Mittag. Zuletzt hatte das Duo USD/CHF im Frühling auf einem solch tiefen Niveau notiert. Das Paar EUR/CHF liegt derweil bei 0,9850.

Die hohe Inflation in den USA hat sich im November stärker als erwartet abgeschwächt. Gegenüber dem Vorjahresmonat stiegen die Verbraucherpreise um 7,1 Prozent. Im Vormonat hatte die Rate noch bei 7,7 Prozent gelegen. Auch die aussagekräftigere Kernrate ging zurück. Bei der Kernrate werden schwankungsanfällige Grössen wie Energie und Lebensmittel herausgerechnet.

+++

16:10

Der Dow-Jones-Index der Standardwerte gewann zur Eröffnung am Dienstag 1,7 Prozent auf 34'547 Punkte. Der breiter gefasste S&P 500 zog zwei Prozent auf 4049 Zähler an. Der Index der Technologiebörse Nasdaq sprang um 3,6 Prozent auf 11.543 Stellen.

Die Teuerungsrate für Waren und Dienstleistungen in den USA fiel im November auf 7,1 von 7,7 Prozent im Oktober. Von Reuters befragte Experten hatten mit einem Wert von 7,3 Prozent gerechnet. "Für die Fed ist die neue Inflationsrate eine Bestätigung ihrer Geldpolitik. Gleichzeitig ist die niedrigere Inflationsrate die grösstmögliche Legitimation, ab morgen langsamer an der Zinsschraube zu drehen", sagte Portfolio-Manager Thomas Altmann vom Vermögensverwalter QC Partners.

+++

15:35

+++

15:10

Der Schweizer Aktienmarkt hat am Dienstagnachmittag von der Publikation der aktuellen US-Inflationszahlen starken Rückenwind erhalten. Allerdings steht der SMI inzwischen wieder ein wenig unter seinem Tageshoch, das er direkt nach der Veröffentlichung markierte. In den USA hat sich die Teuerung im November stärker als erwartet abgeschwächt. Die Kerninflation - ohne die volatilen Energie- und Lebensmittelpreise - fiel ebenfalls klar. Auch hier war der Rückgang stärker als prognostiziert. Der US-Dollar gab nach den Zahlen auf breiter Front nach, auch zum Schweizer Franken. Wichtig sind die US-Inflationsdaten vor allem deshalb, weil sie die Zinsentscheidung der US-Notenbank Fed beeinflussen. Diese steht für den Mittwochabend auf dem Programm, es bleibt also spannend.

Der abgeschwächte Preisauftrieb dürfte das Fed in seiner Absicht bestärken, die Leitzinsen weniger deutlich als zuletzt zu erhöhen, sagte ein Händler. Am Donnerstag folgen dann die Schweizerische Nationalbank und die Europäische Zentralbank. "Und alles andere als eine Zinserhöhung um jeweils 50 Basispunkte bei allen drei Zentralbanken wäre doch eher erstaunlich", ergänzte der Händler. Die Zentralbanken dürften die Zinsschraube dann auch im kommenden Jahr weiter anziehen. Belebt werde das Geschäft derzeit ausserdem ein wenig vom grossen Eurex-Verfall am kommenden Freitag. Viele Anleger rollten dabei Short-Put-Positionen in den März, sagte der Händler. Dies zeige, dass sie auf ein besseres 2023 hofften.

Der SMI notiert gegen 14.55 Uhr um 1,41 Prozent höher bei 11'189,04 Punkten. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, gewinnt 1,90 Prozent auf 1719,63 und der breite SPI 1,43 Prozent auf 14'274,96 Zähler. Während am Morgen noch einige SLI-Werte Verluste verzeichneten, legen inzwischen - nach der US-Datenpublikation - alle Titel zu.

An der Spitze der Gewinnerliste stehen aber immer noch die gleichen Werte wie am Vormittag, etwa Temenos (+6,0% auf 55,94 Fr.). Der Banksoftwarehersteller erweitert seine Partnerschaft mit einem führenden US-Finanzinstitut auf das internationale Private-Banking-Geschäft. Namen werden aber nicht genannt. Es sei ein wichtiger Wettbewerbsgewinn für Temenos und wahrscheinlich von überdurchschnittlicher Grösse, kommentiert die Bank Vontobel.

+++

14:55

Die Indikation des Brokers IG für den Dow Jones Industrial schiesst vor Handelsbeginn bis auf 34'943 Punkte nach oben. Damit wird der US-Leitindex mit 2,8 Prozent im Plus erwartet. Der Technologie-Auswahlindex Nasdaq 100 springt bis auf 12 259 Punkte an. Damit liegt er 4,7 Prozent über dem Vortagesschluss.

Ein Rückgang der US-Inflation im November auf allgemein erwartete knapp über sieben Prozent würde diejenigen aufatmen lassen, die den Preisauftrieb noch vor einiger Zeit ausufern und die US-Notenbank mit hektischen Zinserhöhungen gegensteuern sahen. Dieses Szenario hatte Devisenmarktexpertin Thu Lan Nguyen von der Commerzbank vorgezeichnet.

Die Teuerung gegenüber dem Vorjahr lag nun bei 7,1 Prozent. Für die am Mittwochabend anstehende Leitzinsentscheidung der US-Notenbank sind die Vorzeichen nun günstig. Es spricht nichts dagegen, dass nach vier Sitzungen mit einer Erhöhung um jeweils 0,75 Prozentpunkte diesmal moderater um 0,5 Punkte erhöht wird.

Nach Geschäftszahlen vom Vorabend legten Oracle-Papiere vorbörslich kräftig zu. Dank florierender Cloud-Services laufen die Geschäfte beim Software-Konzern weiter rund. Die Markterwartungen wurden getoppt, einige Analysten hoben ihre Kursziele.

Deutliche Kursgewinne verbuchten auch Papiere von Pfizer nach einer Kaufempfehlung von Goldman Sachs. Neue Produkte und die Forschungspipeline des Pharmakonzerns übertrumpften die Unsicherheiten hinsichtlich der weiteren Corona-Entwicklung, schrieb Analyst Chris Shibutani. Auch Trung Huynh von der Credit Suisse lobte das Pipeline-Potenzial.

Gefragt waren auch Boeing nach einem Grossauftrag. Die Fluggesellschaft United Airlines bestellt 100 "Dreamliner". Zudem sicherte sich die Lufthansa-Partnerin aus den USA Kaufoptionen für weitere 100 Maschinen des Typs. Ausserdem übt United eine Option zum Kauf von 44 Maschinen des Typs 737 Max aus, bestellt weitere 56 dieser Flugzeuge und sichert sich weitere 100 Optionen für den Jet.

+++

13:45

Die am Vormittag besser als von Experten erwartet ausgefallenen Konjunkturdaten aus Deutschland bewegten den Markt kaum. Die Konjunkturerwartungen des Zentrums für Europäische Wirtschaftsforschung (ZEW) verbesserten sich im Dezember von niedrigem Niveau aus unerwartet deutlich. "Die Finanzmarktexpertinnen und -experten gehen mit grosser Mehrheit von einem Rückgang der Inflationsrate in den nächsten Monaten aus", kommentierte ZEW-Präsident Achim Wambach. "Zusammen mit der zwischenzeitlichen Entspannung an den Energiemärkten führt dies zu einer klaren Verbesserung des konjunkturellen Ausblicks."

Im Tagesverlauf richten sich die Blicke vor allem auf Inflationsdaten aus den USA. Es wird mit einem weiteren Rückgang der hohen Teuerung gerechnet. Die Entwicklung gibt der US-Notenbank Anlass zur Hoffnung, dass der Höhepunkt der Geldentwertung überschritten sein könnte. Sie dürfte ihren Inflationskampf daher etwas weniger intensiv führen. Schon für die Zinssitzung am Mittwoch wird mit einer geringeren Zinsanhebung gerechnet.

+++

13:10

Die Futures für die US-Aktienmärkte notieren tiefer:

+++

11:40

Vor der Veröffentlichung der US-Inflationsdaten am Nachmittag hielten sich die Anleger aber zurück, heisst es in Börsenkreisen. Daher verlaufe das Geschäft relativ ruhig. Und daran dürfte sich wohl auch in den kommenden Tagen nur wenig ändern. Denn am Mittwochabend wird die US-Notenbank Fed ihren Zinsbeschluss veröffentlichen. Am Donnerstag folgen dann die Schweizerische Nationalbank und die Europäische Zentralbank. "Und alles andere als eine Zinserhöhung um jeweils 50 Basispunkte bei allen drei Zentralbanken wäre doch eher erstaunlich", sagt ein Händler.

Die Daten zur US-Teuerung könnten allerdings kurzzeitig durchaus grössere Kursbewegungen auslösen, sollten sie höher als erwartet ausfallen, sagt ein anderer Börsianer. Denn die Daten beeinflussen die Zinsentscheidung der US-Notenbank. Die Börsianer rechnen zwar mit einer fallenden Teuerungsrate, doch für Entwarnung sei es noch zu früh. Die Zentralbanken dürften die Zinsschraube auch im kommenden Jahr weiter anziehen. Belebt werde das Geschäft derzeit ein wenig vom grossen Eurex-Verfall am kommenden Freitag. Viele Anleger rollten dabei Short-Put-Positionen in den März, sagt ein Händler. Dies zeige, dass sie auf ein besseres 2023 hofften. Bei einem Short-Put verpflichtet sich der Verkäufer, eine Aktie zu einem späteren Zeitpunkt zu einem bestimmten Preis zu kaufen.

An der Spitze der Gewinner stehen Temenos (+4,0% auf 54,92 Fr.). Der Banksoftwarehersteller erweitert seine Partnerschaft mit einem führenden US-Finanzinstitut auf das internationale Private-Banking-Geschäft. Namen werden aber nicht genannt. Es sei ein wichtiger Wettbewerbsgewinn für Temenos und wahrscheinlich von überdurchschnittlicher Grösse, kommentiert die Bank Vontobel. Angesichts der jüngsten Turbulenzen sowie der Gewinnwarnung sei dies positiv. Die Bank stuft die Aktien weiterhin mit "Buy" und einem Kursziel von 79 Franken ein.

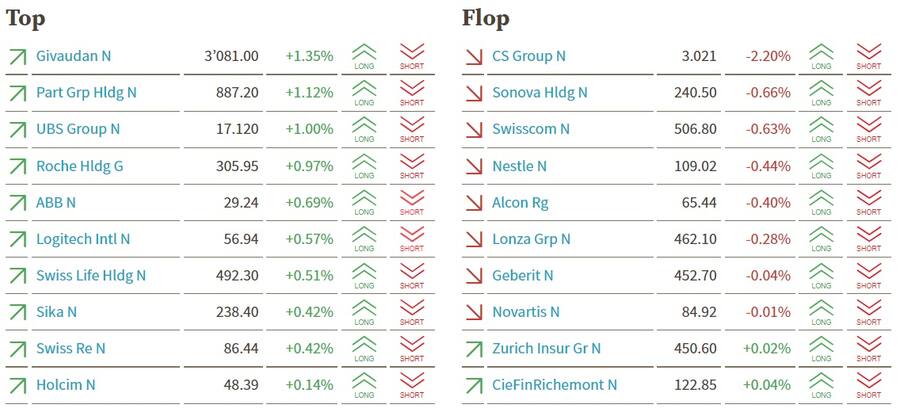

Ein Trend ist aber nicht auszumachen. Denn sowohl defensive Werte wie Givaudan (+1,4%) und Roche (+1,0%), als auch Zykliker wie Adecco (+1,2%) und ABB (+0,6%) oder Finanzwerte wie Julius Bär (+1,1%), Partners Group (+1,1%) und UBS (+0,9%) sind mit höheren Kursen in der oberen Tabellenhälfte eingereiht. Die Aktien von Richemont (+0,1%) und Swatch (+0,6%) geben derweil einen Grossteil der frühen Gewinne ab.

Auf der Gegenseite stehen die Aktien von Credit Suisse (-2,2% auf 3,021 Fr.) nach anfänglich stabilen Kursen wieder unter Druck. Der Titel leide weiterhin unter der jüngsten Entwicklung und manche Anleger nutzten die Gelegenheit, sich noch zu einem Kurs von mehr als 3 Franken zu verabschieden, sagt ein Händler.

Auf den hinteren Rängen sorgen indes Analystenstimmen vom Dienstag für Bewegung: So hat die UBS etwa das Rating für Clariant (+4,4%) auf "Buy" von "Sell" angehoben. Das Portfolio habe sich dank der Trennung von zyklischeren und wachstumsschwächeren Anlagen markant verbessert, und das sei in der aktuellen Bewertung noch nicht genügend eingepreist, heisst es im Kommentar.

Die Aktien von V-Zug (+2,9%) setzten ihren jüngsten Aufwärtstrend fort. Händler verweisen darauf, dass der Titel seit der Mitteilung, dass eine grosse Aktionärin ihre Beteiligung auf zehn von sechs Prozent erhöht hat, den Aufwärtstrend noch beschleunigt habe.

+++

11:00

Der Swiss Market Index (SMI) gewinnt 0,2 Prozent auf 11'051 Punkte. Das grösste Kursplus verzeichnen Givaudan (+1,4 Prozent), Partners Group (+1,1 Prozent) und UBS (+1,0 Prozent). Die Aktien der Credit Suisse verlieren mit minus 2,2 Prozent am deutlichsten.

SMI-Kurstableau.

+++

10:45

Optimistischere Gewinnaussichten treiben Lufthansa an. Die Aktien verteuern sich um knapp fünf Prozent, nachdem die Fluggesellschaft das Gewinnziel hochgesetzt hat. Die Airline peilt für 2022 nun einen bereinigten operativen Gewinn von rund 1,5 Milliarden Euro an. Zuvor lag das Ziel bei mehr als eine Milliarde.

+++

10:05

Die Aktien des Reiseanbieters LM Group stehen am Dienstag unverändert bei 21,35 Franken, während der Gesamtmarkt gemessen am Swiss Performance Index (SPI) 0,1 Prozent verliert.

Die Einstufung war zwischenzeitlich ausgesetzt worden, bis Klarheit über die Untersuchung der Schweizer Tochtergesellschaften herrschte. Die jüngsten Entscheidungen des Unternehmens (neue Führungsriege) seien ein erster Schritt, um das Vertrauen der Anleger wiederherzustellen und ein neues Kapitel aufzuschlagen, schreiben die Analysten. Nicht weniger wichtig sei auch die Tatsache, dass das Geschäft selbst nicht direkt von den rechtlichen Angelegenheiten betroffen ist und normal weiterläuft. Sie schätzten die Positionierung der Gruppe in einer Reisebranche, die für 2023 positiv aussehe, so die Analysten.

+++

09:35

Vor der Veröffentlichung der US-Inflationsdaten am Nachmittag erwarten die Händler aber kein allzu aktives Geschäft. Denn die Daten zur US-Teuerung könnten für grössere Kursbewegungen sorgen. Diese Daten beeinflussten die Zinsentscheidung der US-Notenbank Fed, die am morgigen Mittwoch in der Agenda steht, heisst es am Markt.

Die Börsianer rechnen zwar mit einer fallenden Teuerungsrate. Für Entwarnung in der Inflationsentwicklung sei es aber noch zu früh. Daher dürften die Zentralbanken die Zinsschraube weiter anziehen. Nach den zuletzt grossen Zinsanhebungsschritten von 0,75 Prozentpunkten erwarten die Marktteilnehmern vom Fed nun aber einen kleineren Schritt von 0,50 Prozentpunkten. Auch von der Schweizerischen Nationalbank (SNB), deren Zinsbeschluss wie der der Europäischen Zentralbank (EZB) und der Bank of England am Donnerstag ansteht, wird mehrheitlich eine geringere Erhöhung als zuletzt erwartet.

An der Spitze der Gewinner stehen Temenos (+4,3 Prozent). Der Banksoftwarehersteller erweitert seine Partnerschaft mit einem führenden US-Finanzinstitut auf das internationale Private-Banking-Geschäft. Namen werden aber nicht genannt. Dies sei ein wichtiger Wettbewerbsgewinn für Temenos und wahrscheinlich von überdurchschnittlicher Grösse, kommentiert die Bank Vontobel.

Prozentual weniger gross sind auf der Gegenseite die Abgaben: Swisscom (-0,9 Prozent) gehören zu den grossen Verlierern. Credit Suisse ermässigen sich um 1,4 Prozent. Die Aktie sei weiter dabei Boden zu finden, sagt ein Händler.

Auf den hinteren Rängen sorgen indes Analystenstimmen für Bewegung: So hat die UBS etwa das Rating für Clariant (+3,7 Prozent) auf "Buy" von "Sell" angehoben. Das Portfolio habe sich dank der Trennung von zyklischeren und wachstumsschwächeren Anlagen markant verbessert, lautet der Kommentar. Dies sei in der aktuellen Bewertung nicht adäquat reflektiert. Am Vortag hatte der Chemiekonzern über einen Abschreiber auf der Bioethanol-Anlage in Rumänien in der Höhe von 225 Millionen Franken berichtet.

+++

09:10

Der Swiss Market Index (SMI) gewinnt 0,3 Prozent auf 11'069 Punkte.

Die Vorgaben aus dem Ausland seien leicht positiv, heisst es am Markt. Aber vor der Veröffentlichung der US-Inflationsdaten am Nachmittag dürften sich die Anleger wohl zurückhalten, und das Geschäft dürfte eher in ruhigen Bahnen verlaufen. Die Daten zur US-Teuerung könnten dann allerdings für Kursbewegungen sorgen, heisst es. Denn sie könnten die Zinsentscheidung der US-Notenbank Fed, die am morgigen Mittwoch in der Agenda steht, beeinflussen. Experten erwarten einen weiteren Rückgang der hohen Teuerung.

Der Markt rechne zwar mit einer fallenden Teuerungsrate, heisst es weiter. Für Entwarnung in der Inflationsentwicklung sei es aber noch zu früh. Daher dürften die Zentralbanken die Zinsschraube weiter anziehen. Nach den zuletzt grossen Zinsanhebungsschritten von 0,75 Prozentpunkten erwarten die Marktteilnehmern vom Fed nun aber einen kleineren Schritt von 0,50 Prozentpunkten. Auch von der Schweizerischen Nationalbank (SNB), deren Zinsbeschluss wie der der Europäischen Zentralbank (EZB) und der Bank of England am Donnerstag ansteht, wird mehrheitlich eine geringere Erhöhung als zuletzt erwartet.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,42 Prozent höher geschätzt. Alle SMI-Titel befinden sich in der Gewinnzone. Richemont (+1,8 Prozent) und Credit Suisse (+1,3 Prozent) verzeichnen das grösste vorbörsliche Kursplus.

Der breite Markt steht vorbörslich ebenfalls 0,42 Prozent höher. Im Minus sind einzig die Aktien der Ems Chemie (-1,0 Prozent). Deutlich höhergestellt ist hingegen Clariant (+4,3 Prozent).

+++

Neue Kursziele und Ratings für Schweizer Aktien:

- Bachem: UBS erhöht Kursziel von 66 auf 86 Franken, "Neutral"

- Clariant: UBS erhöht Kursziel von 16 auf 18 Franken, erhöht Rating von "Sell" auf "Buy "

- Ems-Chemie: Stifel senkt Kursziel von 810 auf 700 Franken, senkt Rating von "Buy" auf "Hold"

- Flughafen Zürich: Deutsche Bank erhöht Kursziel von 157 auf 160 Franken, "Hold"

- LM Group: Kepler Cheuvreux neu mit Kursziel 30 Franken, neu mt "Buy"-Rating

- Nestlé: Credit Suisse erhöht Kursziel von 115 auf 120 Franken, "Neutral"

- Polypeptide: UBS senkt Kursziel von 26,50 auf 25,50 Franken, erhöht Rating von "Neutral" auf "Sell"

- Richemont: Oddo BHF mit Kursziel 116 Franken, erhöht Rating von "Neutral" auf "Outperform"

+++

07:55

Im Tagesverlauf richten sich die Blicke vor allem auf Inflationsdaten aus den USA. Es wird mit einem weiteren Rückgang der hohen Teuerung gerechnet. Die Entwicklung gibt der US-Notenbank Anlass zur Hoffnung, dass der Höhepunkt der Geldentwertung überschritten sein könnte. Sie dürfte ihren Inflationskampf daher etwas weniger intensiv führen. Schon für die Zinssitzung am Mittwoch wird mit einer geringeren Zinsanhebung gerechnet.

+++

Die seit fast einer Woche geschlossene Keystone-Pipeline in den USA schürt am Rohölmarkt die Furcht vor einem knapper werdenden Angebot. Rohöl der Sorte Brent und US-Öl WTI verteuern sich jeweils um mehr als ein Prozent auf 79,04 und 74,08 Dollar pro Barrel. "Rohöl legte zu, da angebotsseitige Probleme die Bedenken über eine schwächere Nachfrage ausglichen", sagten die Analysten von ANZ Research. Die Keystone-Pipeline, über die täglich rund 620'000 Barrel kanadisches Rohöl in die USA transportiert werden, ist geschlossen, seit am 7. Dezember ein Leck gemeldet wurde.+++

+++

07:25

Am Dienstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Zu Wochenbeginn hatte der deutsche Leitindex 0,5 Prozent auf 14'307 Punkte eingebüsst. Europas Anleger waren vor den letzten Notenbank-Sitzungen in diesem Jahr in Deckung gegangen.

Diese Stimmung könnte sich Börsianern zufolge rasch ändern. Sowohl in den USA, Deutschland als auch in Grossbritannien werden Inflations- und Konjunkturzahlen veröffentlicht, auf die die Notenbanken und damit die Anleger sehr genau achten werden. In den USA stehen einen Tag vor dem Zinsentscheid der Notenbank Federal Reserve die Verbraucherpreise für November im Fokus. An den Finanzmärkten werden die Zahlen mit Spannung erwartet. Ein Rückgang der Teuerungsrate dürfte die US-Notenbank in ihren Überlegungen bestärken, das Tempo der Zinserhöhungen etwas zurückzufahren.

In Deutschland legt das Statistische Bundesamt die endgültigen Daten zu den Verbraucherpreisen im November vor. Auch hier könnte eine nachlassende Inflation Druck von der Europäischen Zentralbank (EZB) nehmen. Derweil hat die Bank of England (BoE) vor ihrem Zinsentscheid die anstehenden Arbeitsmarktzahlen aus Großbritannien im Blick. Zudem wird das Barometer des Mannheimer Zentrums für Europäische Wirtschaftsforschung (ZEW) Einschätzungen von Börsianern zur deutschen Konjunktur abbilden. Von Reuters befragte Experten erwarten, dass der ZEW-Index auf minus 26,4 Punkte von minus 36,7 Zählern steigen und damit deutlich weniger Pessimismus der Anleger anzeigen wird. Wichtige Unternehmenszahlen sind dagegen nicht zu erwarten.

+++

+++

06:20

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,25 Prozent höher.

Die Anleger können sich auf einer eher normalen Handelstag einstellen. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Dienstag in einer Schwankungsbreite von 0,88 Prozent bewegen. Dies entspricht +/- 97 Punkten gegenüber dem letzten Schlusskurs von 11'033,64 Punkten. Der VSMI ist am Montag um 4,2 Prozent auf 16,75 Punkte gestiegen. Dies entspricht dem höchsten VSMI-Schlusskurs der vergangenen 4 Wochen.

Laut einem Börsianer haben sich die europäischen Investoren zum Wochenstart wie die "Kaninchen vor der Schlange verhalten". Sie seien angesichts der anstehenden Konjunkturdaten und Notenbankenentscheiden vor Schreck erstarrt. Deutlich mutiger waren am Montagabend die Anleger in New York. Der Dow Jones Industrial und die Technologiebörse Nasdaq schlossen klar im Plus und auch deutlich über dem Stand, den sie beim Europaschluss aufwiesen. Die Vorgaben sind somit positiv.

Ob dies aber reicht, um die vorsichtigen Investoren auf dem alten Kontinent aus der Reserve zu locken, wird sich weisen müssen. Denn am Nachmittag um 14.30 Uhr hiesiger Zeit startet der Nachrichtenreigen. In den USA werden die neusten Inflationsdaten veröffentlicht, welche den Zinsentscheid der US-Notenbank vom Mittwoch mitentscheiden könnten. Am Donnerstag folgen dann die EZB und die SNB mit ihren Zinsentscheiden. "Damit dürften die Weichen mindestens einmal bis zum Jahresende gestellt werden", prognostiziert ein Händler. Vom Jahresend-Rally bis zum Absturz sei alles möglich.

Abgesehen davon gibt es hierzulande wichtige Konjunkturprognosen. So veröffentlichen die Ökonomen des Bundes ihre BIP-Vorhersagen. Zudem publizieren die Ökonomen der Credit Suisse und von BAK Economics ihre Ausblicke für die Schweizer Wirtschaft im nächsten Jahr.

+++

05:55

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,4 Prozent höher bei 27946 Punkten. Der breiter gefasste Topix-Index steigt um 0,4 Prozent und lag bei 1965 Punkten.

Die Börse in Shanghai liegt 0,1 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 0,2 Prozent.

Die Anleger sind optimistisch, dass die US-Notenbank und andere Zentralbanken das Tempo der Zinserhöhungen zur Bekämpfung der Inflation drosseln werden. Ein Hauptaugenmerk der Händler liegt auf den US-Inflationsdaten, die am Dienstag um 13:30 Uhr GMT veröffentlicht werden. Es wird erwartet, dass sich die Kerninflation von 6,3 % auf 6,1 % abschwächt und die Gesamtinflation auf 7,3 % sinkt.

Anleger in Asien sorgen sich allerdings gleichzeitig wegen der Auswirkungen der Corona-Infektionen in China nach der Lockerung der strengen Corona-Beschränkungen. Die Infektionen könnten sich auf den Konsum und die Produktion in China auswirken.

+++

05:50

Im asiatischen Devisenhandel blieb der Dollar fast unverändert bei 137,60 Yen und stagnierte bei 6,9755 Yuan. Zur Schweizer Währung notierte er kaum verändert bei 0,9359 Franken. Parallel dazu blieb der Euro fast unverändert bei 1,0538 Dollar und notierte kaum verändert bei 0,9863 Franken. Das Pfund Sterling verlor 0,1 Prozent auf 1,2263 Dollar.

+++

00:00

Zu Beginn einer ereignisreichen Woche haben die Anleger in den USA Mut bewiesen. Der Dow Jones Industrial gewann letztlich fast 1,6 Prozent auf 34'005,04 Punkte. Der marktbreite S&P 500 stieg um 1,4 Prozent auf 3990,56 Punkte. Auch der Technologie-Auswahlindex Nasdaq 100, der zwischenzeitlich im Minus lag, kletterte um 1,2 Prozent auf 11'706,44 Punkte.

Die Devisenexperten der Commerzbank sprechen von einem "Fed/EZB-Doppelwumms", angesichts der am Donnerstag nur einen Tag nach der Fed anstehenden Leitzinsentscheidung in der Eurozone. Für beide Zentralbanken werde es zu früh sein, mit Blick auf die Inflationsentwicklung bereits Entwarnung zu geben. Der Markt rechne allerdings mit einer rasch fallenden Teuerungsrate, so die Experten. Zuletzt hatten die Erzeugerpreise diesbezüglich enttäuscht. Am Dienstag steht mit den US-Verbraucherpreisdaten für November der nächste wichtige Signalgeber für die amerikanische Geldpolitik auf der Agenda.

Allgemein wird erwartet, dass die US-Notenbank Fed auf ihrer Sitzung am Mittwoch den Leitzins nur noch um 0,50 Prozentpunkte anheben wird. In den vergangenen vier Sitzungen hatte die Fed um jeweils 0,75 Punkte erhöht.

Für besonders kräftige Kursbewegungen sorgten Übernahmemeldungen. So sprangen Aktien der Geschäftstechnologie-Plattform Coupa Software um fast 27 Prozent auf bis zu 78,79 Dollar an, die Titel gingen mit 78,65 Dollar aus dem Handel. Die US-Beteiligungsgesellschaft Thomas Bravo hatte angekündigt, Coupa für 81 Dollar je Aktie in bar schlucken und anschliessend von der Börse nehmen zu wollen.

Für Horizon Therapeutics ging es um fast 15,5 Prozent auf 112,36 Dollar nach oben. Der in New York gelistete, irische Biopharmaspezialist für seltene Erkrankungen ist ins Visier von Amgen geraten. Die Amerikaner bieten 116,50 US-Dollar je Aktie in bar. Das sind in Summe gut 26 Milliarden Dollar. Horizon unterstütze das Angebot.

Die zunächst auf Eis gelegte Kooperation von Mercedes-Benz mit Rivian für eine gemeinsame E-Transporter-Produktion drückte die Aktien des Elektroautobauers um mehr als 6 Prozent auf das tiefste Niveau seit Juli. Wie beide Seiten mitteilten, zieht das US-Unternehmen derzeit andere Projekte vor.

(cash/AWP/Reuters/Bloomberg)

1 Kommentar

Die "Finger weg von Schweizer Aktien" nimmt langsam Fahrt auf! Man setzt jetzt vorwiegend auf US und EU-Titel. Kommt bei SMI bald der Ramsch.Status?