+++

17:30

Der Leitindex SMI schliesst einem Minus von 1.1 Prozent auf 10'659 Punkte. Die unerwartete Verschärfung der Geldpolitik in Japan erwischte die Investoren auf dem falschen Fuss. Der rasante Anstieg der Corona-Infektionen in China dämpfte die Risikobereitschaft zusätzlich.

Zu den grössten Verlierern unter den Standardwerten gehörten Sika und Givaudan mit 2,2 und 1,9 Prozent Kursabschlag. Die Geschäfte des Bauchemieunternehmens und des Aromen- und Duftherstellers gelten als stark konjunkturgetrieben. Der Luxusgüterkonzern Richement verlor 1,4 Prozent an Wert. Für die Branche ist China ein Schlüsselmarkt. Merklich gebremst wurde der Markt von Roche und Nestle: Die Anteile des Pharma- und des Lebensmittelkonzerns, die beide Indexschwergewichte sind, verloren 1,4 und 0,9 Prozent.

Zu den wenigen festeren Bluechips gehörte Swisscom mit 0,6 Prozent Kursplus. Der Telekomkonzern ist mit seinem inlandsorientierten Geschäft von internationalen Krisen weniger stark betroffen.

Auf dem breiten Markt legt Santhera 47 Prozent zu.

Zum ausführlichen Bericht geht es hier.

+++

17:25

Herabstufungen von mindestens drei Analystenhäusern drücken die Titel von Tesla. Die Aktien des US-Elektrobauers fallen über vier Prozent auf rund 143 Dollar und erreichen damit ein Zweijahrestief. Die Analystenhäuser begründen ihre Einschätzung mit einer schwächeren Nachfrage sowie die Ablenkung des Tesla-Chefs Elon Musk nach seiner Übernahme des Kurznachrichtendienstes Twitter.

+++

17:20

+++

17:15

Die Ölpreise sind am Dienstag in einem ruhigen Umfeld etwas gestiegen. Zuletzt kostete ein Barrel (159 Liter) der Nordseesorte Brent 80,16 US-Dollar. Das waren 36 Cent mehr als am Vortag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) stieg um 41 Cent auf 75,6 Dollar.

Nach zum Teil deutlichen Schwankungen in den vergangenen Wochen und Monaten haben sich die Erdölpreise zuletzt etwas weniger stark bewegt. Am Markt ist die Rede von fehlenden Impulsen, nicht zuletzt mit Blick auf den sich nähernden Jahreswechsel. In dieser Zeit nimmt die Aktivität an den Finanzmärkten häufig spürbar ab.

+++

16:35

Der Dow-Jones-Index der Standardwerte eröffnete 0,1 Prozent tiefer bei 32.735 Punkten. Der breiter gefasste S&P 500 verlor 0,2 Prozent auf 3810 Zähler. Der Index der Technologiebörse Nasdaq trat bei 10.709 Punkten mehr oder weniger auf der Stelle.

"Die Märkte wollten es nicht glauben, aber die Entscheidung der Bank of Japan (BoJ) unterstreicht die Sorgen der Zentralbanken, dass die Inflation höher bleiben wird", sagte Tatjana Puhan, Chef-Anlegerin beim Pariser Vermögensverwalter Tobam. Japans Währungshüter ebneten überraschend den Weg für einen stärkeren Anstieg der Zinsen für lang laufende Staatsanleihen. Auf die Stimmung drückten zudem den jüngsten Daten zum US-Immobilienmarkt. Das Wohnungsbaugeschäft in den USA hat im November wegen steigender Zinsen an Fahrt verloren.

Bei den Einzelwerten geriet die "Cheerios"-Mutter General Mills unter Druck. Der Frühstücksflocken- und Fertigpizza-Hersteller hat in seiner Jahresprognose vor steigenden Rohstoffkosten gewarnt. Zu den größten Verlierern zählten Gilead Sciences mit einem Kursabschlag von 4,2 Prozent. Anleger zeigten sich enttäuscht über Studienergebnisse zu einer Krebstherapie des Pharmakonzerns.

+++

15:30

An der US-Börse fällt der Dow Jones Industrial um 0.1 Prozent. Der technologielastige Nasdaq 100 verliert 0.5 Prozent, der S&P 500 zeigt sich um 0.2 Prozent tiefer.

+++

14:05

Der Broker IG taxiert den Leitindex Dow Jones Industrial 0,1 Prozent höher auf 32'786 Punkte und den technologielastigen Nasdaq 100 rund 0,3 Prozent im Minus auf 11'050 Zähler.

Der Handel dürfte in ruhigen Bahnen verlaufen, wobei die Anleger vor allem auf die weitere Entwicklung der Energiepreise und die geopolitischen Entwicklungen in der Welt achteten, hiess es. Die Veröffentlichung der Wohnungsbaubeginne und -genehmigungen fiel uneinheitlich aus und hatte vorbörslich nur wenig Einfluss auf die Indizes. Im frühen Handel folgt noch die Bekanntgabe des US-Verbrauchervertrauens für Dezember.

Aus Unternehmenssicht ist die Nachrichtenlage weiterhin recht ruhig. Der Markennahrungsmittelhersteller General Mills meldete einen Gewinn für das zweite Geschäftsquartal, der im Vergleich zum Vorjahr um 1 Prozent gestiegen ist. Den Anlegern war dies offenbar nicht gut genug, denn die Aktie fiel vorbörslich um 2,5 Prozent.

Die Papiere von Raytheon Technologies gewannen vorbörslich 0,9 Prozent. Der US-Rüstungskonzern verkauft seine deutsche Tochter Anschütz. Die Kieler DMB Dr. Dieter Murmann Beteiligungsgesellschaft mbH hat mit Raytheon eine Vereinbarung unterzeichnet, wonach sie die Raytheon Anschütz GmbH inklusive Tochtergesellschaften und Niederlassungen erwerben wird.

Die Anteilsscheine von 3M legten vorbörslich um 0,4 Prozent zu. Der Mischkonzern will die Herstellung von Per- und Polyfluoralkylsubstanzen (PFAS) einstellen. Man arbeite daran, die Verwendung von PFAS im gesamten Produktportfolio bis Ende 2025 zu beenden, heiss es. Im Zuge des Ausstiegs rechnet 3M mit Kosten vor Steuern von insgesamt bis zu 2,3 Milliarden US-Dollar.

+++

14:15

Auch zum Franken hat der Euro am Morgen etwas zugelegt. Das EUR/CHF-Paar notierte zuletzt bei 0,9858 und damit rund 20 Stellen höher als am Morgen. Am Montag waren allerdings noch Kurse um 0,99 bezahlt worden. Gegenüber dem Dollar ist der Franken derweil nochmals etwas stärker geworden. Das USD/CHF-Paar wurde um die Mittagszeit bei 0,9264 gehandelt nach 0,9281 am Morgen bzw. 0,9303 am Vorabend.

Der Handel zwischen Euro und Dollar verlief laut Händlern ohne entscheidende Impulse. Erzeugerpreisdaten aus Deutschland bestätigten am Morgen das Bild eines zwar hohen, aber abnehmenden Preisauftriebs. Unterdessen bekräftigte Frankreichs Notenbankchef Francois Villeroy de Galhau das vorrangige Ziel der EZB, die hohe Teuerung wieder auf den Zielwert von zwei Prozent zurückzuführen. Einen scharfen Konjunktureinbruch in der Eurozone erwartet er trotz der erheblichen Folgen des Ukraine-Kriegs nicht.

Kräftige Kursgewinne verbuchte der Yen. Sowohl zum US-Dollar als auch zum Euro - und entsprechend auch zum Franken - legte die japanische Währung um jeweils gut drei Prozent zu. Auslöser war eine Entscheidung der Notenbank des Landes vom frühen Morgen, die die Finanzmärkte vollkommen unvorbereitet traf. Sie will den bislang recht streng kontrollierten langfristigen Kapitalmarktzins stärker schwanken lassen.

Einige Fachleute stuften die Entscheidung als Schritt in Richtung einer weniger lockeren Geldpolitik ein. Andere verwiesen darauf, dass die Zentralbank auch eine Ausweitung ihrer Wertpapierkäufe beschlossen habe, was eher einer lockeren Haltung entspreche. "Ich bin noch etwas gespalten, wie ich die heutige Aktion bewerten soll", räumte Expertin Antje Praefcke von der Commerzbank ein. Vielleicht sei dies ein erstes Eingeständnis gegenüber dem Zinsauftrieb an den Märkten und zugleich eine Wegbereitung für den Nachfolger von Notenbankchef Haruhiko Kuroda, der im Frühjahr sein Amt antritt.

Bisher galt die japanische Notenbank als eine der wenigen Zentralbanken, die sich nicht gegen die hohe Teuerung stemmen. Vielmehr behielt die Notenbank ihre extrem lockere Linie bei, obwohl die Teuerung auch in Japan anzieht. Die Geldentwertung ist zwar nicht so hoch wie in anderen grossen Volkswirtschaften. Für japanische Verhältnisse ist sie aber hoch.

+++

13:15

Die Futures für die US-Aktienmärkte notieren tiefer:

Die Schweizer Börse gemessen am Swiss Market Index (SMI) steht 0,5 Prozent tiefer.

+++

11:25

Damit setzt der Leitindex SMI nach einem Stabilisierungsversuch am Vortag den Abwärtstrend fort. Und auch dieses Mal ist es eine Notenbank, die den Markt belastet. Nach dem Reigen an Zinserhöhungen in der Vorwoche Woche wechsle nun auch die Bank of Japan (BoJ) als letzte der grossen Zentralbanken ins Lager der Falken, sagt Marktanalyst Andreas Lipkow. Die BoJ entschied überraschend, die Spanne zu lockern, in der sich die langfristige Anleiherendite bewegt. Das wurde an den Märkten als Schritt hin zu einer strafferen Geldpolitik gewertet. Darauf büsste der japanische Nikkei-Index 2,5 Prozent ein. BoJ-Chef Kuroda wies dann aber darauf hin, dass damit keine Zinserhöhung gemeint sei - und die BoJ nicht zögern werde, weitere Lockerungen der Geldpolitik zu machen, sollte dies notwendig sein. Händler sprechen dennoch von einem "Nackenschlag aus Japan".

Dazu kommen neue Sorgen aus China. Denn nach der Lockerung der Null-Covid- Politik steigen dort die Corona-Infektionszahlen wieder markant. Zwar wurden die Lockerungen begrüsst. Aber nun fragen sich die Marktteilnehmer, wie es in China weitergeht und ob nicht wieder umfassende Lockdowns beschlossen werden. "Das belastet uns stärker als die japanische Geldpolitik", sagt ein Händler. Das Geschäft verlaufe sehr ruhig und die Umsätze hielten sich Grenzen. "Das macht den Markt zusätzlich volatil", sagt ein anderer Börsianer.

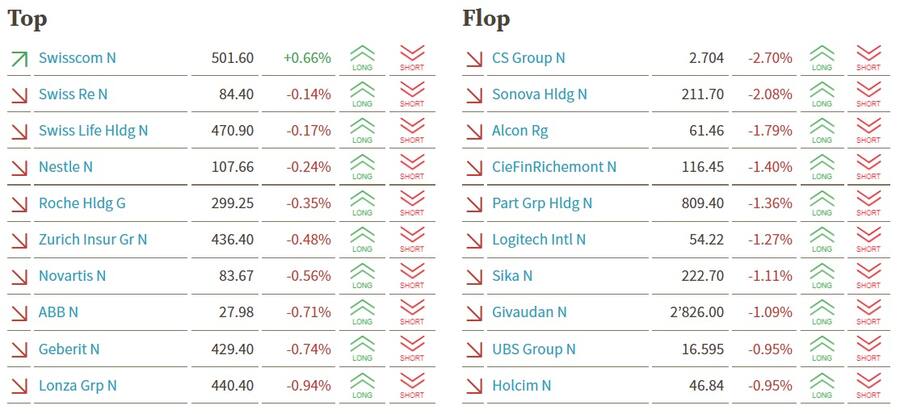

Angeführt werden die Verlierer von den beiden Kellerkindern des laufenden Jahres: Credit Suisse und AMS Osram. Die beiden Titel führen auch die SLI- Negativrangliste 2022 mit Einbussen von mehr als 60 Prozent an.

So fallen die Aktien der Credit Suisse weitere 2,7 Prozent auf 2,704 Franken. Und dies obwohl einige Analysten ihr Kursziel erhöht haben und manche die Aktie gar zum Kauf empfehlen. Manche Händler sprechen auch von ersten jahresendbedingten Depotbereinigungen. Allerdings geben auch UBS (-0,8%) und Julius Bär (-0,6%) nach, schlagen sich aber klar besser als die CS.

Die Aktien von AMS Osram verlieren 2,6 Prozent. Das Technologieunternehmen teilte mit, dass mit dem Bereich Unterhaltungsbeleuchtungen nun der letzte Teil der bei der Übernahme von Osram angekündigten Devestitionen abgeschlossen sei. Doch wie andere Technologiewerte kann sich AMS dem Branchentrend nicht entziehen. Logitech (-1,0%) und VAT (-1,6%) geben ebenfalls klar nach. Bei AMS Osram komme hinzu, dass operativ erst ab 2024 mit Verbesserungen zu rechnen sei, sagt ein Marktbeobachter. Mit im Boot der Technologiewerte sitzen auch die Wachstumstitel: Sonova, Straumann, Alcon, Lonza und Givaudan mit einem Minus von einem bis gut zwei Prozent.

Dass auch gute Nachrichten nicht immer auch steigende Börsenkurse zur Folge haben müssen, zeigen die Aktien der beiden Luxusgüterhersteller Richemont (-1,0%) und Swatch (-0,4%). Dabei sind die Uhrenexporte im November nominal um 10,9 Prozent auf 2,41 Milliarden Franken gestiegen. "Die Chinasorgen wiegen hier wohl wieder einmal schwerer als die Zahlen", sagt ein Marktbeobachter.

Fester sind Swisscom (+0,9%), die mit einem Jahresminus von rund drei Prozent zu den besten Blue Chips gehören. Die Versicherer Swiss Re, Swiss Life und Zurich halten sich mit Einbussen von bis zu 0,3 Prozent recht gut. Nur wenig leichter notieren auch die SMI-Schwergewichte Nestlé (-0,2%), Roche (- 0,6%) und Novartis (-0,5%).

Am breiten Markt verlieren SIG nach dem überraschenden Abgang des CFO 2,5 Prozent. Burckhardt (+2,4%) legen nach positiven Aussagen zum Auftragseingang zu.

Santhera gewinnen sogar weitere 54 Prozent auf 1,804 Franken. Am Vortag war der Kurs nach einer positiven über die Zukunftsperspektiven der Biotechfirma schon um 41 Prozent in die Höhe geschnellt.

+++

10:35

Der Swiss Market Index (SMI) verliert 0,7 Prozent auf 10'701 Punkte. Einzig die Aktien der Swisscom (+0,7 Prozent) befinden sich im Plus. Am anderen Ende der Fahnenstange befinet sich die Credit Suisse (-2,7 Prozent). Auch Sonova (-2,1 Prozent) und Alcon (-1,8 Prozent) geben deutlich nach.

SMI-Kurstableau

+++

09:40

Schuld daran ist neben den seit einiger Zeit kursierenden Konjunktur- und Inflationssorgen die Bank of Japan (BoJ), die einen Strategiewechsel in der Geldpolitik signalisiert hat. Zusätzlich verunsichern die rasant steigenden Coronainfektionszahlen in China die Anleger.

Die BoJ entschied überraschend, die Spanne zu lockern, in der sich die langfristige Anleiherendite bewegt. Das wurde an den Märkten als erster Schritt hin zu einer Straffung der geldpolitischen Zügel gewertet. Damit sei auch die letzte grosse Notenbank in das Lager der Falken getreten, sagt Marktanalyst Andreas Lipkow. Die Änderung traf die Finanzmärkte vollkommen unvorbereitet und der japanische Nikkei-Index büsste darauf 2,5 Prozent ein. BoJ-Chef Kuroda wies dann aber darauf hin, dass damit keine Zinserhöhung gemeint sei - und die BoJ nicht zögern werde, weitere Lockerungen der Geldpolitik zu machen, sollte dies notwendig sein. Händler sprechen dennoch von einem "Nackenschlag aus Japan."

Unter Druck stehen die Aktien der Credit Suisse (-3,5%), bei denen sich der Abwärtstrend fortsetzt. Aber auch UBS (-1,4%) und Julius Bär (-1,4%) geben nach.

Die Aktien der beiden Luxusgüterhersteller Richemont (-1,5%) und Swatch (-1,5%) büssen trotz guter Exportzahlen Terrain ein. Die Uhrenexporte sind im November nominal um 10,9 Prozent auf 2,41 Milliarden Franken gestiegen. "Die Chinasorgen wiegen hier wohl wieder einmal schwerer als die Zahlen", sagt ein Marktbeobachter.

Die Aktien von AMS Osram verlieren 3,2 Prozent. Das Technologieunternehmen teilte mit, dass mit dem Bereich Unterhaltungsbeleuchtungen nun der letzte Teil der bei der Übernahme von Osram angekündigten Devestitionen abgeschlossen sei. Doch wie andere Technologiewerte auch kann sich AMS dem Branchentrend nicht entziehen. Logitech und VAT (je -1,8%) geben ebenfalls klar nach.

+++

09:10

Der Swiss Market Index (SMI) verliert 0,8 Prozent auf 10’689 Punkte.

Damit setzt der Leitindex SMI nach seiner Stabilisierung am Vortag den Abwärtstrend wieder fort. Schuld daran ist neben den seit einiger Zeit kursierenden Konjunktur- und Inflationssorgen die Bank of Japan (BoJ), die einen Strategiewechsel in der Geldpolitik signalisiert hat. Zusätzlich verunsichern die seit der Lockerung der chinesischen Null-Covid-Strategie die in dem Land rasant steigenden Coronainfektionszahlen die Anleger.

Die BoJ entschied überraschend, die Spanne zu lockern, in der sich die langfristige Anleiherendite bewegt. Das wurde an den Märkten als erster Schritt hin zu einer Straffung der geldpolitischen Zügel gewertet. Bisher kontrollierte sie den langfristigen Kapitalmarktzins sehr streng. Die Änderung traf die Finanzmärkte vollkommen unvorbereitet und der japanische Nikkei-Index büsste darauf 2,5 Prozent ein. BoJ-Chef Kuroda wies dann aber daraufhin, dass damit keine Zinserhöhung gemeint sei - und die BoJ nicht zögern werde, weitere Lockerungen der Geldpolitik zu machen, sollte dies notwendig sein.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,80 Prozent tiefer geschätzt. Alle SMI-Titel befinden sich in der Verlustzone. Der Technologiekonzern ABB (-1,2 Prozent) verzeichnet das grösste vorbörsliche Kursminus. Den kleinsten Abschlag verzeichnen die Aktien von Sika (-0,4 Prozent). Der Bauchemikalienhersteller hat in Chongqing in China eine neue Fabrik eröffnet.

Der breite Markt steht vorbörslich 0,85 Prozent tiefer. Einzig höhergestellt ist Idorsia (+1,1 Prozent). Das Biotechunternehmen strebt die Marktzulassung eines dritten Wirkstoffs aus seiner Pipeline an.

+++

07:55

Kräftige Kursgewinne verbucht dagegen der Yen. Sowohl zum US-Dollar als auch zum Euro legt die japanische Währung um jeweils drei Prozent zu. Auslöser ist eine Entscheidung der Notenbank des Landes vom frühen Morgen, die die Finanzmärkte vollkommen unvorbereitet traf. Sie will den bislang recht streng kontrollierten langfristigen Kapitalmarktzins stärker schwanken lassen.

Fachleute stufen die Entscheidung überwiegend als Schritt in Richtung einer weniger lockeren Geldpolitik ein. Bisher galt die japanische Notenbank als eine der wenigen Zentralbanken, die sich nicht gegen die hohe Teuerung stemmen. Vielmehr behielt die Notenbank ihre extrem lockere Linie bei, obwohl die Teuerung auch in Japan anzieht. Die Geldentwertung ist zwar nicht so hoch wie in anderen grossen Volkswirtschaften. Für japanische Verhältnisse ist sie aber hoch.

+++

07:45

Die Bank of Japan hat die Anleger mit einer Änderung ihrer Renditeziele für Anleihen überrascht, die einen stärkeren Anstieg der langfristigen Zinssätze zulässt. Börsianer rätselten, ob die japanische Notenbank damit eine vorsichtige Abkehr von der ultralockeren Geldpolitik einleiten könnte. "Sie haben das Band erweitert, und ich denke, das kam früher als erwartet. Das wirft die Frage auf, ob dies ein Vorbote für eine weitere Normalisierung der Politik ist", sagte Moh Siong Sim, Währungsstratege bei der Bank of Singapore.

Bei den Konjunkturdaten werden Anleger im Tagesverlauf die US-Häuserzahlen sowie eine Umfrage zu dem Verbrauchervertrauen in der Eurozone im Blick haben. In Deutschland werden endgültige Jahreszahlen zu den Erzeugerpreisen vorgelegt. Von Reuters befragte Analysten rechnen mit einem Anstieg um rund 30 Prozent im Vergleich zum Vorjahr. Bei den Unternehmen veröffentlicht der Bundesverband der Elektrizitäts- und Wasserwirtschaft Daten zum Energiesektor. In den USA öffnen der Sportartikelhersteller Nike und der Paketzusteller FedEx ihre Bücher.

+++

06:45

Neue Kursziele und Ratings für Schweizer Aktien:

- Cosmo: Jefferies senkt Kursziel von 89 auf 82 Franken, "Buy"

- Credit Suisse: RBC neu mit Kursziel 3,5 Franken, neu mit "Sector Perform"-Rating

- Credit Suisse: Citi neu mit Kursziel 3,7 Franken, neu mit "Buy"-Rating

- Credit Suisse: Kepler neu mit Kursziel 3,2 Franken, neu mit "Hold"-Rating

- Kardex: Jefferies senkt Kursziel von 205 auf 200 Franken, "Buy"

- Polypeptide: UBS erhöht Kursziel von 25,5 auf 26,5 Franken, "Neutral"

+++

06:15

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 1,2 Prozent tiefer.

Die Nervosität der Anleger liegt im normalen Bereich. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Dienstag in einer Schwankungsbreite von 0,80 Prozent bewegen. Dies entspricht +/- 86 Punkten gegenüber dem letzten Schlusskurs von 10'773,23 Punkten. Der VSMI ist am Montag um 3,1 Prozent auf 15,21 Punkte gesunken.

Die Vorgaben für einen der letzten Handelstage in 2022 sind nicht gut - die US-Börsen setzen am Montag die Verlustserie der Vorwoche fort. Erneut belasten Zins- und Rezessionsängste. An den Märkten wird weiterhin damit gerechnet, dass die US-Notenbank Fed ihre Leitzinsen im kommenden Jahr merklich anhebt. Zwar hat die Fed zuletzt ihr Straffungstempo etwas verringert, zugleich aber zu erkennen gegeben, dass sie ihren Inflationskampf entschlossen fortführen will.

Für positive Impulse könnten am Berichtstag immerhin ein paar Konjunkturdaten sorgen. So veröffentlicht das Bundesamt für Zoll und Grenzsicherheit die Aussenhandelsstatistik für den Monat November. Und der Verband der Schweizerischen Uhrenindustrie wird die Ausfuhren an Zeitmessern im gleichen Monat kommentieren. Von Unternehmensseite ist die Agenda hingegen leer.

+++

05:55

Der 225 Werte umfassende Nikkei-Index liegt 2,5 Prozent tiefer bei 26'549 Punkten. Der breiter gefasste Topix-Index sinkt um 1,6 Prozent und liegt bei 1904 Punkten.

Die Börse in Shanghai liegt 0,6 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 1,0 Prozent.

Die Anleger begrüssen zwar die Lockerung der Corona-Restriktionen in China, sind aber angesichts steigender Infektionszahlen vorsichtig. "Die positive Reaktion auf die Wiedereröffnung weicht allmählich der Erkenntnis, dass es für China ein holpriger Weg sein wird, bis es soweit ist", sagte Kerry Craig von JP Morgan Asset Management. Sobald sich das Land wieder vollständig geöffnet habe, werde China wieder "zu einer Wachstumsstory für die ganze Welt" werden.

+++

+++

05:50

Im asiatischen Devisenhandel verlor der Dollar 2,1 Prozent auf 134,01 Yen und stagnierte bei 6,9766 Yuan. Zur Schweizer Währung notierte er kaum verändert bei 0,9282 Franken. Parallel dazu blieb der Euro fast unverändert bei 1,0609 Dollar und notierte kaum verändert bei 0,9849 Franken. Das Pfund Sterling gewann 0,1 Prozent auf 1,2161 Dollar.

+++

00:00

Die Wall Street hat am Montag ihre jüngsten Verluste ausgeweitet. Die Konjunktursorgen infolge restriktiver geldpolitischer Signale hielten sich auch zu Beginn der neuen Woche hartnäckig. Die zinssensiblen Technologiewerte gerieten besonders stark unter Druck.

Der Leitindex Dow Jones Industrial gab um 0,49 Prozent auf 32 757,54 Punkte nach. Der marktbreite S&P 500 fiel um 0,90 Prozent auf 3817,66 Punkte und der technologielastige Auswahlindex Nasdaq 100 büsste 1,42 Prozent auf 11 084,59 Zähler ein.

Börsianer rechnen weiterhin damit, dass die US-Notenbank ihre Leitzinsen im kommenden Jahr merklich anhebt. Zwar hat die Fed zuletzt ihr Straffungstempo etwas verringert, zugleich aber zu erkennen gegeben, dass sie ihren Inflationskampf entschlossen fortführen will. Steigende Zinsen jedoch können die Konjunktur abwürgen, weil sie Kredite für Unternehmen und Privatleute verteuern.

Die Rezessionssorgen hätten zuletzt überhandgenommen, schrieb Marktanalyst Edward Moya vom Handelshaus Oanda. Zu Wochenbeginn seien die Anleiherenditen weltweit in die Höhe geschnellt, nachdem Aussagen des früheren Chefs der einflussreichen Federal Reserve Bank of New York, William Dudley, für Aufmerksamkeit gesorgt hätten. Dieser habe die Erwartung zurückgewiesen, dass die Fed in ihrem Kampf gegen die Inflation einknicken werde, sobald die Arbeitslosenquote zu steigen beginne.

Unter den Einzelwerten standen die Aktien von Tesla im Fokus. Die Papiere des Elektroautobauers hatten zunächst ihre jüngste Talfahrt gestoppt, bevor sie letztlich im Zuge des schwachen Gesamtmarktes in die Verlustzone rutschten und 0,2 Prozent einbüssten. Auslöser der zwischenzeitlichen Erholung waren Spekulationen um einen möglichen Rücktritt von Tesla-Gründer Elon Musk als Unternehmenschef des Kurznachrichtendienstes Twitter .

In einer von ihm selbst eingeleiteten Twitter-Umfrage hatte sich die Mehrheit der Nutzer für seinen Rücktritt ausgesprochen. Zuvor hatte Musk versichert, sich an das Ergebnis des Votums zu halten. Marktanalystin Susannah Streeter von der Investmentgesellschaft Hargreaves Landsdown sieht hinter einem Rücktritt die Hoffnung, dass Musk dem Elektroautobauer endlich mehr Aufmerksamkeit schenkt. Denn Tesla benötige dies dringend in einer Zeit, in der das Unternehmen von der Erwartung einer sinkenden Nachfrage in China erschüttert werde.

Die Anteilscheine von Meta sackten um mehr als vier Prozent ab. Der Internetkonzern verstösst nach vorläufiger Ansicht der EU-Wettbewerbshüter durch eine Verzerrung des Wettbewerbs bei Facebook Marketplace gegen europäische Kartellvorschriften. Konkret bemängelt die EU-Kommission, dass Meta konkurrierenden Online-Kleinanzeigendiensten, die auf Facebook oder Instagram Werbung schalteten, einseitig unfaire Handelsbedingungen auferlege.

Am Dow-Ende knickten die Anteilscheine des Unterhaltungskonzerns Walt Disney um 4,8 Prozent ein. Wie das "Wall Street Journal" berichtet hatte, war der Film "Avatar: Der Weg des Wassers" bei seinem Kinostart in den USA hinter den Erwartungen zurückgeblieben, während der Kartenverkauf in China aufgrund von Bedenken wegen Covid-19 behindert worden sei.

(cash/Reuters/Bloomberg/AWP)

2 Kommentare

Bitte sofort aufhören mit diesem Trauerspiel und all diese Geldverbrenner in die verlängerten Weihnachtsferien schicken!

Die Rally geht klar nach unten!