Der Schweizer Markt liegt gemessen am Swiss Performance Index (SPI) jetzt mehr als 20 Prozent unter dem Rekordhoch vom letzten Dezember, was technisch einen Bärenmarkt signalisiert. Der Dax in Frankfurt und der Euro Stoxx 50 sind bereits im März ins Bärenterrain abgeglitten. Jenseits des Atlantiks folgte der S&P 500 im Juni.

Traditionell gelten Schweizer Aktien zwar eher als sicherer Hafen. Pessimismus in Bezug auf steigende Zinsen und die Konjunkturentwicklung setzte jedoch insbesondere Wachstumswerten, Zyklikern und kleinen Biotech-Titeln zu. Zu den grössten Verlierern in diesem Jahr gehören Obseva (-92 Prozent), Zur Rose (-86 Prozent) oder Montana Aerospace (-65 Prozent).

Doch es gibt auch Fluchtorte in diesem Börsenjahr, das zum Schlechtesten seit der grossen Finanzkrise 2008 zu verkommen droht. Damit sind Aktien gemeint, die sich als sturmerprobt beweisen und oftmals sogar Anlegerinnen und Anlegern positive Kursrenditen bieten. In dieser eher kleinen Gruppe befinden sich auffällig viele Unternehmen, die stark auf den Binnenmarkt ausgerichtet sind und dort den grössten Teil ihres Umsatzes erwirtschaften.

cash.ch hat sieben sturmerprobte Titel unter die Lupe genommen und sagt, wo sich ein Kauf noch lohnen könnte:

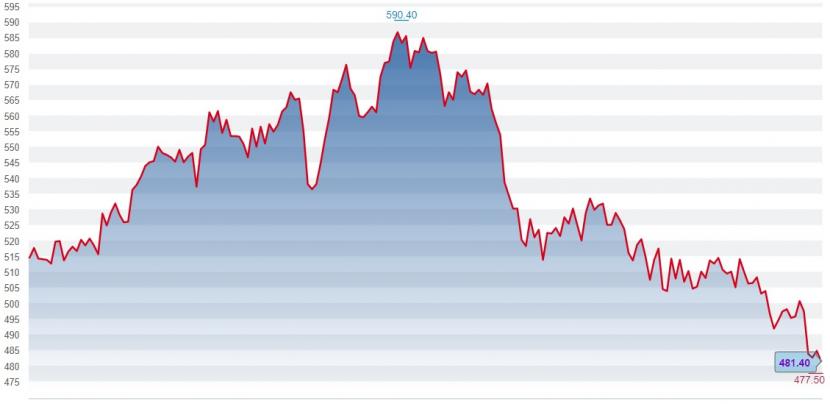

Swisscom - Schweizer Geschäft als Bollwerk

Im Swiss Market Index (SMI) gehört der Telekomkonzern Swisscom mit einem diesjährigen Kursverlust von knapp 6 Prozent zu den "Topperformern". Nur Zurich Insurance ist besser. Die Aktie des Telekom-Marktführers fungiert als Stabilisator in einem Anlegerportfolio und bringt ein sicheres Ertragseinkommen mittels Dividenden. Zwar spürt der Swisscom wegen der italienischen Breitbandtochter Fastweb die Euro-Schwäche, doch das Schweizer Geschäft bewährt sich als Bollwerk. Der Kursrücksetzer vom Mehrjahreshöchstand Anfang Mai ist kein Grund zur Sorge, sondern stellt vielmehr ein Einstiegsmöglichkeit für ein Langfristinvestment dar.

Kursentwicklung der Swisscom-Aktien seit Jahresbeginn (Quelle: cash.ch).

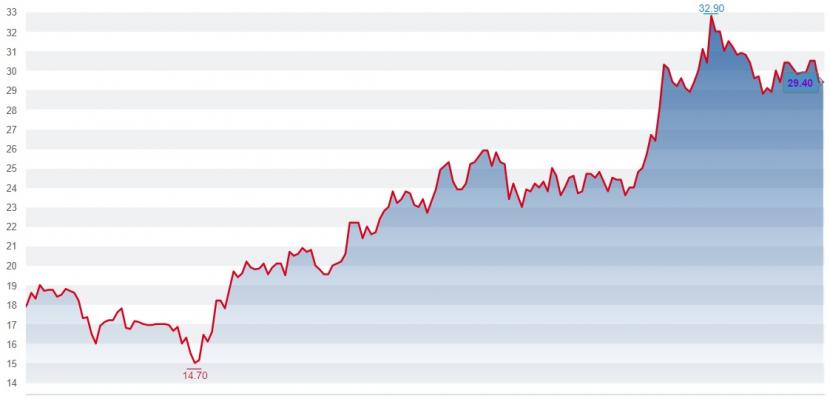

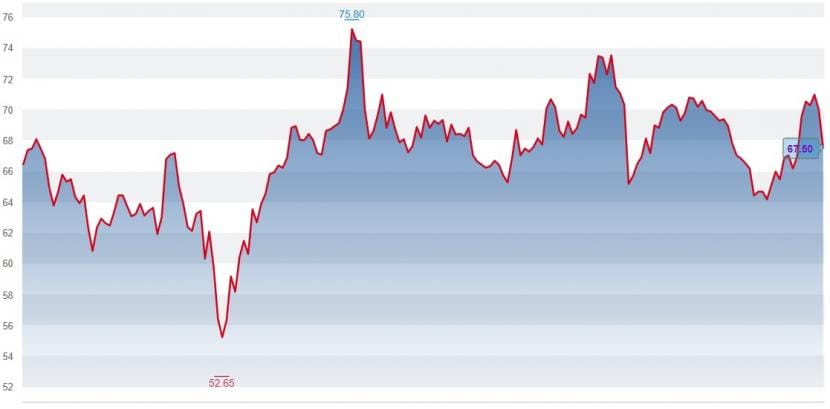

Meier Tobler - Starkes Wachstum, steigende Dividende und Aktienrückkaufprogramm

Das auf den Schweizer Markt fokussierte Gebäudetechnik-Unternehmen Meier Tobler hat im ersten Halbjahrvon der beschleunigten Umstellung auf Wärmepumpen profitiert. Hintergrund ist der stark gestiegene Preis für Rohöl und die drohende Gaskrise wegen des Ukraine-Krieges. Generell werden fossile Brennstoffe zunehmend von erneuerbaren Energiequellen abgelöst. Daher dürfte das starke Wachstum anhalten. Laut dem Konzernchef besteht noch bei knapp zwei Dritteln der 1,5 Millionen beheizten Gebäude im Land ein Sanierungsbedarf bei den Heizungen. Analysten halten eine leichte Dividendenerhöhung und eine zügige Umsetzung des Aktienrückkaufprogramms für denkbar. Das diesjährige Kursplus von 63 Prozent könnte noch anwachsen.

Kursentwicklung der Aktien von Meier Tobler seit Jahresbeginn (Quelle: cash.ch).

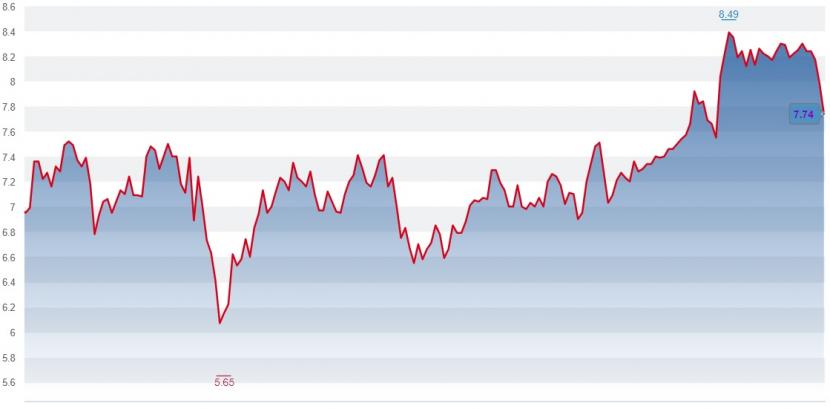

EGF International - Teppichetage investiert kräftig

Der Vermögensverwalter EFG International überzeugt in diesem Jahr mit einem Kursplus von 15 Prozent. Früher als Krisen-Unternehmen gebrandmarkt, zahlt dieses heutzutage eine sehr anständige Dividende (5,0 Prozent Rendite). EFG International bewies mit den Halbjahreszahlen Ende Juli eine gute operative Leistung und konnte Netto-Neugeldzuflüsse vorweisen. Die EFG Bank wird als Zinsgewinnerin gesehen, Bankenexperten sehen die Wachstumsaussichten intakt. Ein angekündigtes Aktienrückkaufprogramm und grosse Zukäufe durch die Teppichetage - mehr als 50 Millionen Franken seit Jahresbeginn - verleihen dem Titel Rückenwind.

Kursentwicklung der Aktien von EFG International seit Jahresbeginn (Quelle: cash.ch).

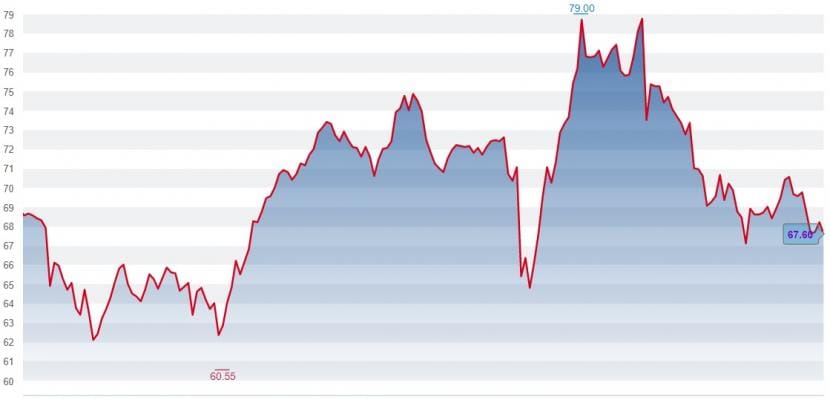

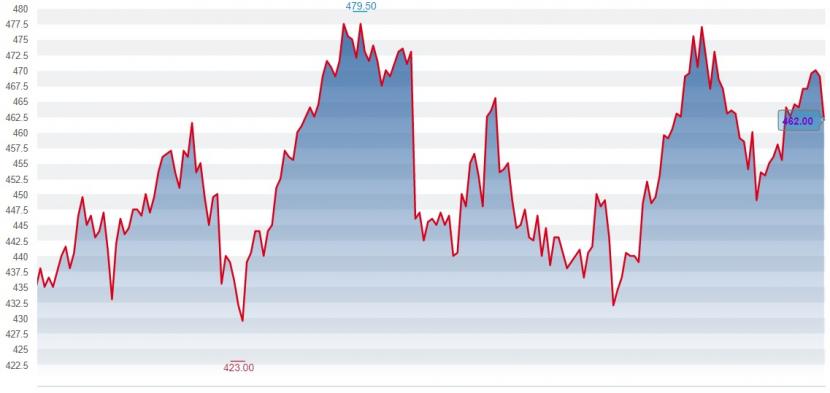

Galenica - Von sturmerprobt zu korrekturgefährdet?

Die Aktien des Gesundheitskonzerns Galenica sind zwar von den Juli-Höchstständen 14 Prozent zurückgekommen, doch seit Jahresbeginn lautet die Bilanz "unverändert". Galenica ist bekannt durch die Schweizer Apothekenketten Amavita und Sun Store. Das Wachstum wurde im ersten Halbjahr insbesondere durch einen starken Absatz an Erkältungsmedikamenten als auch eine weitere Erholung bei den Apotheken an Hochfrequenzstandorten fortgesetzt. Da in der Zwischenzeit zusätzliche Vorschläge zur Anpassung der Vertriebsmarge in die öffentliche Diskussion eingebracht wurden und Galenica zunehmend mit Engpässen in der Lieferkette konfrontiert ist, besteht bei der Aktie aber durchaus Korrekturpotenzial.

Kursentwicklung der Aktien von Galenica seit Jahresbeginn (Quelle: cash.ch).

Cembra - Neue Partnerschaften, gute Geschäftsentwicklung und eine hohe Dividende

Die Konsumkreditbank Cembra hat nach dem Migros-Debakel im letzten Jahr gute Fortschritte mit ihrer Initiative gemacht, neue Partnerschaften einzugehen. So sollen neuerdings ab Sommer 2023 Rechnungskauflösungen in die Schweizer Bezahl-App Twint integriert werden. Der gesteigerte Umsatz und Gewinn im ersten Halbjahr sichern auch die hohe Dividendenausschüttung von 5,6 Prozent und erklären die positive Kursrendite von 5 Prozent seit Jahresbeginn. Unter Analysten besteht die Erwartung, dass die Dividende künftig weiter erhöht wird, was die Attraktivität des Titels weiter steigern dürfte.

Kursentwicklung der Aktien von Cembra seit Jahresbeginn (Quelle: cash.ch).

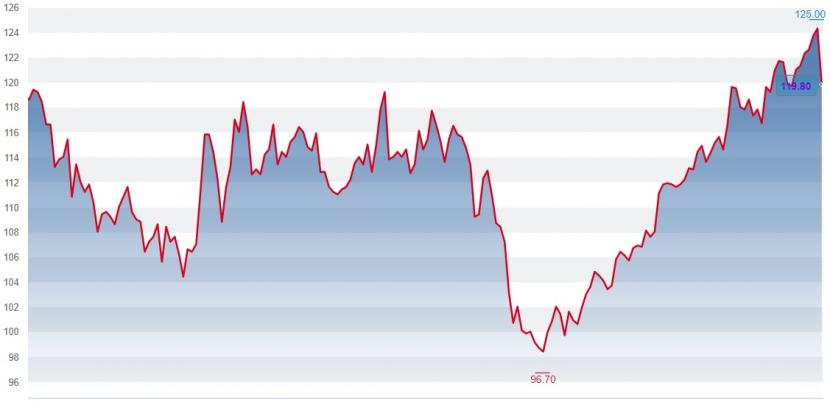

BKW - Mehr als nur ein Grundversorger

Versorger spielen vor allem in unsicheren Wirtschaftslagen ihre defensiven Qualitäten aus. Dies gilt aber im Umfeld steigender Energiepreise nur für diejenigen, die den Strom auch selbst herstellen. Auf die BKW trifft dies zu. Die höheren Strompreise werden sich mit der Zeit auf die Gewinnentwicklung auswirken, was im diesjährigen Kursplus der Aktie von 5 Prozent aber erst teilweise abgebildet ist. Der Stromkonzern ist auch als Infrastruktur- und Energiedienstleister tätig. Der Dienstleistungsbereich hat dank den Megatrends Elektrifizierung und Urbanisierung gute Wachstumsaussichten.

Kursentwicklung der Aktien von BKW seit Jahresbeginn (Quelle: cash.ch).

St. Galler Kantonalbank - Auf lange Sicht Profiteur der Zinsentwicklung

Der straffe Zinserhöhungkurs der Schweizerischen Nationalbank SNB kommt den Kantonalbanken langfristig zugute. Denn das Zinsgeschäft ist das Kerngeschäft im Retailbanking. Trotz Einbruch an den Aktienmärkten konnten die Aktien der St. Galler Kantonalbank um 8 Prozent zulegen. Dies ist kein Einzelfall, sondern auch andere Kantonalbanken stehen höher. Die Krisenresistenz von Kantonalbanken lässt sich damit erklären, dass sie meist nur in der Schweiz tätig sind und sich operativ nicht auf allzu riskante Experimente einlassen. Hinzu kommen in vielen Fällen eine attraktive Dividendenpolitik sowie eine Staatsgarantie. Die Institute gelten zwar als langweilig, doch im gegenwärtigen Marktumfeld ist ein Investment allemal interessant.

Kursentwicklung der Aktien der St. Galler Kantonalbank seit Jahresbeginn (Quelle: cash.ch).