Der Euro Stoxx 50 Index eilt von einem Jahreshöchststand zum nächsten. Das geschieht zwar nicht täglich, aber wenn man einen Tag keinen Blick auf den Bildschirm und Börsenkurse wirft, dann ist die Chance gross, dass es in den Folgetagen mit den Kursen flott weiter aufwärts geht.

Das führende europäische Börsenbarometer der 50 grössten Titel - das europäische Pendant zum Swiss Market Index (SMI) - hat seit Jahresbeginn um knapp 16 Prozent auf 4004 Punkte zugelegt. Getragen wurde die Rallye an den europäischen Börsen vor allem von den Sektoren Banken, Konsumgüter- sowie Luxusgüter-Hersteller.

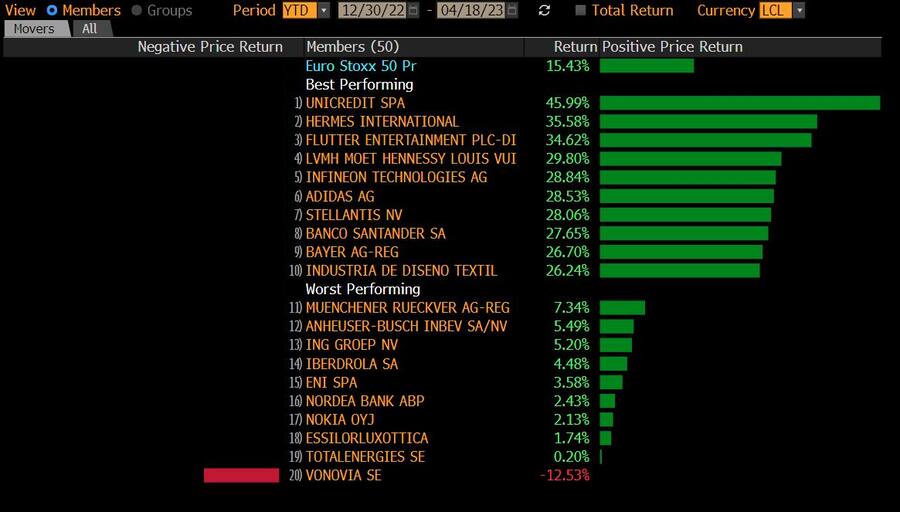

Am besten haben die italienische Bank Unicredit, das französische Luxusgüter-Unternehmen Hermes und der englische Unterhaltungskonzern Flutter gemäss nachfolgender Tabelle abgeschnitten. Alle drei Titel haben seit Jahresbeginn um mehr als 34 Prozent zugelegt. Überzeugen können auch der Luxusgüter-Konzern LVMH, der Sportartikelhersteller Adidas und das Technologieunternehmen Infineon. Der Automobil-Hersteller Stellantis und der Chemie-Gigant Bayer profitieren von den sinkenden Energiekosten und die Titel machen zum Teil die Kursverluste aus dem Vorjahr wett.

Der Euro Stoxx 50 Index ist 2023 kräftig in die Höhe geschossen.

Neben den sich stark entwickelnden Banken ist den anderen Unternehmen gemeinsam, dass die Marktöffnung in China den Kursen Flügel verleiht. Allerdings zeigen sich nun erste Wolken am bisher blauen Himmel, wie der Aktienmarktstratege Wolf Rotberg von der Bank J. Safra Sarasin in Zürich festhält. "Europäische Aktien haben in den letzten Monaten von einer Kombination aus mehreren Faktoren profitiert. Erstens von den fallenden Energiepreisen, zweitens von einem schwachen Euro im vergangenen Jahr, drittens von der Wiedereröffnung der chinesischen Wirtschaft und viertens von einer deutlichen Erholung des Finanzsektors bis Anfang März." Zudem traf das Ganze auf extrem niedrige Bewertungen, die die Sorgen über eine mögliche Rezession widerspiegelten, so Rotberg und meint zum Ausblick, dass diese positiven Faktoren nun bereits in den Preisen enthalten sind.

Sind die Valoren der Luxusgüter-Hersteller nahe am Peak?

Der Gegenwind auf dem Weg zu neuen Höchstmarken dürfte demnach bald spürbarer werden. Nach dem jüngsten Anstieg bei den Konsum- und Luxusgüter-Valoren ist die amerikanische Investmentbank Stifel weniger optimistisch und bleibt vorderhand für diesen Sektor taktisch neutral, da das Aufwärtspotenzial begrenzter erscheint. Die Begründung ist, dass die chinesische Konsumentenerholung weitgehend eingepreist ist.

Mario Montagnani, Senior Investment Strategist bei Vontobel, zeigt mit Blick auf das Kurs-Gewinn-Verhältnis (KGV) der Sektoren sowie der bisherigen Jahresperformance folgendes auf: "Rund 75 Prozent der Performance seit Anfang Jahr fand in vier bis fünf von zwölf Sektoren statt, in denen die Bewertung jetzt nahe dem zukünftigen 20-fachen KGV im Vergleich mit dem 12-fachen des Gesamtindex liegt. Alle anderen Sektoren haben sich unterdurchschnittlich entwickelt. Das bedeutet, dass alle anderen Sektoren in einer Spanne nahe dem mittleren bis niedrigen zukünftigen KGV handeln. Sie bieten wahrscheinlich geringere Wachstumsaussichten. Im Vergleich zu den USA beeindruckt Montagnani aber die insgesamt positive Entwicklung, zumal trotz Sektor-Rotation hin zu Wachstumsaktien diese in den europäischen Indices ein deutlich kleineres Gewicht als in den US-Indices haben.

Die Kursentwicklung des Euro Stoxx 50 Index in den letzten 20 Jahren.

Aber nicht nur bei den Konsumgüterherstellern, auch bei den Bankvaloren dürfte der Gegenwind in der nahen Zukunft zunehmen. Das hat weniger mit der Situation der Regionalbanken in den USA zu tun, als damit, dass die langfristigen Zinsen nicht mehr steigen und der Druck auf die Einlagesätze steigt. Damit dürfte sich die Erholung der Nettozinseinnahmen - sogenannt "Net Interest Income" - in den kommenden Quartalen abkühlen, führt Rotberg aus.

Morgan Stanley sieht das Potenzial bei europäischen Aktien als ausgeschöpft an. Im Basisszenario erwarteten deren Strategen einen Rückgang des MSCI Europe Index um 2,4 Prozent bis zum Jahresende. Im Falle eines starken Bärenmarktes beträgt das Abwärtsrisiko 19 Prozent und bei einem weiterlaufenden, starken Bullenmarkt könnte es zu einem weiteren Plus von 12 Prozent kommen.

"Grundsätzlich haben wir derzeit eine neutrale Meinung zu europäischen Aktien", meint Vincent Juvyns, Globaler Marktstratege bei JPMorgan Asset Management. Die bisherige Jahresperformance der europäischen Aktienmärkte ist in der Tat stark. Juvyns hält fest, dass die Fundamentaldaten der Unternehmen stark und die Bewertungen in Ordnung seien. Trotzdem sollte sich das Wirtschaftswachstum in den kommenden Quartalen verlangsamen, was die Unternehmensgewinne belasten und die Volatilität anheizen könnte. Der Asset-Management-Bereich von JPMorgan rät deshalb Anlegerinnen und Anlegern, sich auf qualitativ hochwertige, grosskapitalisierte Firmen ausserhalb des Value- und Wachstums-Sektors zu konzentrieren und sich vorzugsweise bei europäischen Titeln mit einer hohen Dividende zu engagieren.

Zwei Faktoren könnten entscheidend beeinflussen

Mit den höheren Bewertungen für die wachstumsstarken Konsumgüter-Hersteller stellt sich die Frage, welche Treiber die Rallye weiter befeuern könnten. Da ist einerseits der Euro, welcher sich über 12 Monate gegenüber dem Dollar stark aufgewertet hat. Dies sollte sich über die nächsten Monate negativ auf die europäischen Aktien auswirken, da der höhere Euro die Gewinnmarge schmälert. Deshalb müsste der Euro gegenüber der US-Valuta wieder an Wert verlieren, damit sich dies nicht negativ auf die Gewinnentwicklung der europäischen Unternehmen auswirkt.

Ferner stellt sich die Frage, ob die Erholung in China bereits eingepreist ist oder nicht. Während Rotberg diesbezüglich vor übertriebenen Hoffnungen warnt, ist der Mark Haefele, UBS-Anlagechef beim Global Wealth Management, optimistischer und schreibt in einer aktuellen Notiz an die Kunden: "Wir glauben, dass China sein relativ bescheidenes Wachstumsziel von 5 Prozent in diesem Jahr übertreffen wird." Nebst chinesischen Aktien gibt es gemäss der UBS die Möglichkeit über den australischen Dollar, Rohstoffe und ausgewählte europäische Unternehmen mit starkem China-Ausrichtung von der Erholung der grössten, asiatischen Volkswirtschaft zu profitieren.