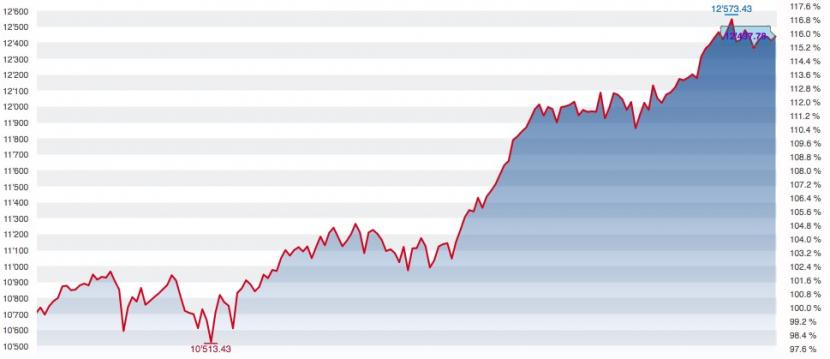

Eines ist sicher: Eine Berücksichtigung der alten Börsenregel "Sell in May and Go Away" wäre dieses Jahr ein grosser Fehler gewesen. All jene, die Ende April aus dem Swiss Market Index (SM) ausgestiegen sind, ärgern sich heute über einen verpassten Kursgewinn von 13 Prozent. Den Grossteil seiner Zugewinne seit Anfang Mai hatte der Schweizer Leitindex gleich in den ersten Mai-Wochen hinter sich gebracht.

Doch auch in den als eher träge geltenden Sommermonaten ging es an der Schweizer Börse noch mal eine Etage höher – 4,5 Prozent seit Ende Juni. Gerade weil die Kurse im Frühling bereits stark angestiegen waren, wurde der eine oder andere Anleger von der weiterhin erstaunlich robust laufenden Schweizer Börse im Sommer überrascht.

Kursentwicklung des SMI seit Anfang Jahr, Grafik: cash.ch.

Als bester SMI-Performer stellt sich eine Aktie heraus, die man Anfang des Jahres nicht unbedingt in die Spitzengruppe verortet hätte. Die Alcon-Titel waren seit ihrer Abspaltung von Novartis vor über zwei Jahren bis zu diesem Sommer stets in einer Seitwärtsentwicklung gefangen. Doch Mitte August kam der ersehnte Befreiungsschlag, nachdem die vorgelegten Zahlen "selbst die kühnsten Erwartungen" – so ein Analyst – deutlich übertroffen hatten. Besonders das gute Abschneiden der Sparte Vision Care, dessen Dynamik immer angezweifelt wurde, besänftigte die Investoren. Analysten sind optimistisch und erhöhten zuletzt die Kursziele.

Tops und Flops im SMI im Juli/August 2021

Quelle: Bloomberg

Lonza-Aktie aus dem Schlaf erwacht

Auf den zweiten Rang unter den Blue Chips befindet sich Lonza. Der Big Player unter den Pharmazulieferern hatte an der Börse ebenfalls längere Zeit Luft geholt, bis im Juni die US-Zulassung für das Alzheimer-Medikament von Biogen auch dem Kurs der Lonza-Aktie neuen Schwung brachte. Experten zufolge düfte die Zulassung der globalen Produktion von biotechnologisch hergestellten Arzneien einen bahnbrechenden Schub verleihen, wovon Lonza als weltweit grösster Auftragsfertiger (CDMO) für die Pharmabranche besonders profitieren dürfte. Auch sonst kann sich Lonza vor Aufträgen kaum retten. Die Aktie ist langfristig ein klarer Kauf.

Mit einem Plus von etwas mehr als 15 Prozent schafft es diesen Sommer auch die Partners Group aufs SMI-Treppchen. Seit Anfang Jahr konnte die Aktie gar um über 50 Prozent zulegen. Das Geschäft des auf Privat-Equity spezialisierten Beteiligungsunternehmens und Vermögensverwalters läuft rund. In diesem Jahr hat Partners Group vom "sehr günstigen Marktumfeld für Veräusserungen" profitieren können, wie es selbst verlauten liess. Im August schraubte man die Gewinnerwartung noch einmal nach oben. Analysten bleiben noch immer positiv gestimmt, auch wenn die Bewertung hier und da für etwas Kopfschmerzen sorgt. Geliefert hat das Unternehmen bisher immer.

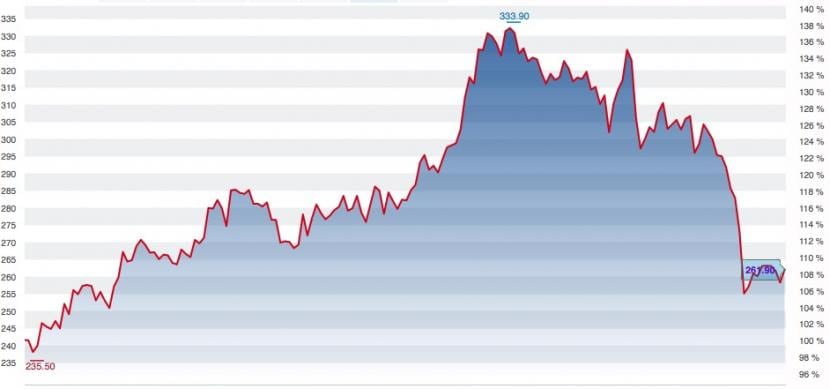

Ein Blick auf das untere Ende im SMI zeigt: Bei den grössten Verlierern des Sommers handelt es sich um die anfängliches Gewinner des Jahres 2021. Ganz hinten liegen abgeschlagen die Aktien von Swatch mit einem Verlust von über 17 Prozent sowie jene von Richemont, die rund 7 Prozent einbüssten. Beide Aktien gehörten bis im Juni zu den Jahresgewinnern unter den Blue Chips. Grund für die starken Rücksetzer sind einerseits Sorgen rund um die Pandemie und (wieder) ansteigende Fallzahlen in Asien – einem wichtigen Markt für Luxusgüter-Hersteller. Andererseits hat zuletzt die Nachricht, dass es den Superreichen in China bald noch mehr an den Kragen gehen könnte, die Aktien belastet.

Kursentwicklung des der Swatch-Aktie seit Anfang Jahr, Grafik: cash.ch.

Ebenso schwer tat sich Holcim. Doch anders als bei den Luxus-Aktien kommt die Aktie des weltgrössten Zementherstellers schon länger nicht aus dem Quark – trotz zahlreicher Kaufempfehlungen von Analysten. Warum die Aktie einfach nicht durchstarten will, und was es dafür vielleicht noch braucht, hat der cash Insider hier analysiert.

Tops und Flops im SPI im Juli/August 2021

Quelle: Bloomberg

Polypeptide: ein SIX-Neuling als Überflieger

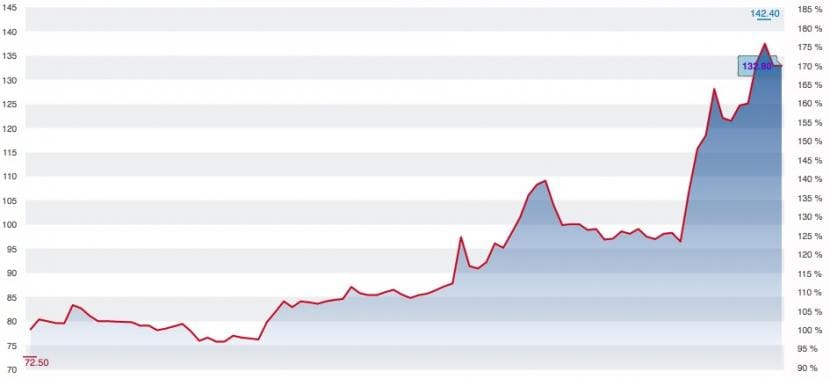

Am breiten Markt sorgte vor allem ein SIX-Neuling über den Sommer für Furore. Die Firma Polypeptide, Pharmazulieferer und Hersteller von Peptiden, war Ende April fulminant an der Schweizer Börse gestartet. Der erste bezahlte Kurs lag mit 72,50 Franken deutlich über dem Ausgabepreis von 64 Franken. Bis Mitte Juli waren die Aktien auf ein Hoch von 112,60 Franken angezogen, bevor die starken Halbjahreszahlen im August für den jüngsten Kurssprung bis auf 137 Franken sorgten.

Die Aktie des Bachem-Konkurrenten könnten damit allerdings etwas heiss gelaufen sein. Darauf deutet auch das durchschnittliche Kursziel der von Bloomberg befragten Analysten von 107 Franken hin, welches rund 20 Prozent unter dem aktuellen Kurs liegt. Das Finanzhaus Mirabaud vertritt gar die Ansicht, dass die Konkurrenz wie Bachem unter gewissen Gesichtspunkten besser positioniert sei.

Kursentwicklung des der Polypeptide-Aktie seit dem IPO Ende April Jahr, Grafik: cash.ch.

Ebenfalls einen guten Sommer hatten die Aktien der Halbleiter-Aktien Senserion und Comet. Erste legten seit Ende Juni rund 54 Prozent zu. Bei Senserion läuft das Geschäft im 2021 dank der rasch anziehenden Nachfrage nach Sensoren ausserordentlich gut. Das Unternehmen hat dabei von einer breiten Erholung von der Covid-19-Pandemie in den Endmärkten profitiert. Die Analysten von Stifel sehen weiteres Potenzial in der Aktie und setzten ein Kursziel von 128 Franken (aktueller Kurs: 114,8 Franken). Neue Umweltsensoren sowie weitere Übernahmen würden das Wachstum in den kommenden Jahren unterstützen, so die Analysten.

Die Aktien von Comet konnten immerhin noch 38 Prozent an Wert zulegen. Das Unternehmen profitiert ebenfalls von der hohen Nachfrage im Halbleiter-Markt, die laut Experten noch einige Zeit hoch bleiben dürfte. Erst am Mittwoch erhöhte die UBS ihr Kursziel für die Aktie auf 381 Franken (aktueller Kurs: 356 Franken). Allerdings ist die Aktie mit einem Kurs-Gewinn-Verhältnis (KGV) von 56 sportlich bewertet. Bei leichten Anzeichen eines schwächelnden Geschäfts drohen stärkere Rücksetzer.

Weitere Top-Performer im breiten Markt waren in diesem Sommer Medartis (+50%), TX Group (+36%) und Calida (+30%). TX starteten ihren Höhenflug erst diese Woche, nachdem der Medienkonzern am Dienstag ein Joint Venture mit Ringier für digitale Marktplätze bekannt gegeben hatte. Analysten revidieren seitdem ihre Kursziele nach oben (cash berichtete).

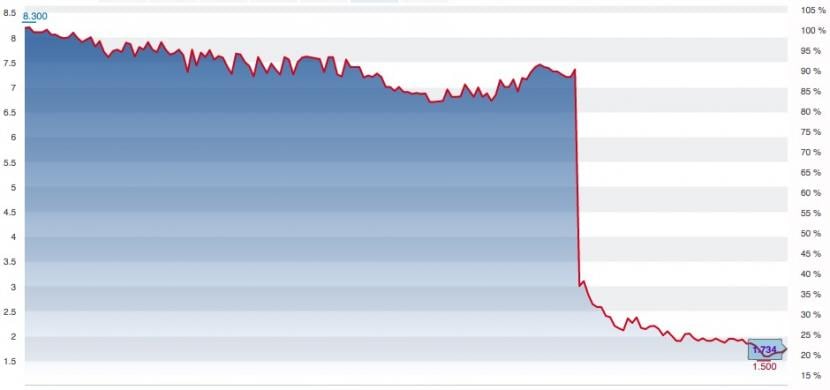

Die zweifelhafte Ehre des grössten Sommer-Verlierers an der Schweizer Börse wird Polyphor zuteil (-41%). Seit Anfang des Jahres hat die Aktie gar fast 80 Prozent an Wert verloren Das Biotech-Unternehmen musste bereits im Juni einen Rückschlag mit dem Wirkstoffkandidaten Balixafortide gegen Brustkrebs vermelden. Gleichzeitig hatte es damals geheissen, der Verwaltungsrat werde eine strategische Bewertung der Zukunft des Unternehmens vornehmen und dabei alle möglichen Optionen in Betracht ziehen. Im Juli wurde schliesslich die Studie mit dem Kandidaten komplett gestoppt.

Am Mittwochabend meldeten die Allschwiler eine Fusion mit der privat gehaltenen US-Firma EnBiotix. Nach einer Finanzierungrunde von EnBiotix werde der Anteil der Polyphor-Aktionäre am neuen Unternehmen zwischen 23 und 26 Prozent liegen. Oder anders ausgedrückt: Die Amerikaner werden 74 bis 77 Prozent an der neuen Firma halten (mehr dazu hier). Die Aktie stieg daraufhin im nachbörslichen Handel von Lang & Schwarz um knapp 6 Prozent.

Kursentwicklung des der Polyphor-Aktie seit Anfang Jahr Jahr, Grafik: cash.ch.

Cembra – Absturz nach Grosskunden-Abgang

Der zweite grosse Verlierer am breiten Schweizer Aktienmarkt ist Cembra mit einem Minus von knapp 35 Prozent. Die Aktie des Konsumkredit-Bank stürzte im August regelrecht ab, nachdem Grosskunde Migros verkündet hatte, bei seiner Cumulus-Kreditkarte nicht mehr mit Cembra kooperieren zu wollen. Analysten kürzten daraufhin reihenweise ihre Kursziele (cash berichtete). Die Aktie scheint aktuell ihren Boden knapp unter 70 Franken gefunden zu haben. Doch wirkliche Kurstreiber fehlen kurz- bis mittelfristig.

Auch die Aktien von Meyer Burger taten sich in diesem Sommer mit einem Minus von 17 Prozent schwer. Der Solarhersteller sah sich zuletzt mit Vorwürfen an seinem Geschäftsmodell konfrontiert. Ausserdem brachte die später Veröffentlichung des Protokolls der diesjährigen Generalversammlung Kritik hervor (mehr dazu hier). Das Gros der Analysten rät trotzdem zum Kauf der Aktie und sieht im Durchschnitt ein Ertragspotenzial von fast 30 Prozent. Die Aktie ist eine Wette auf den Erfolg der von CEO Gunter Erfurt angestossenen Transformation eines ehemals reinen Zulieferers hin zu einem Hersteller von Solarmodulen.