Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

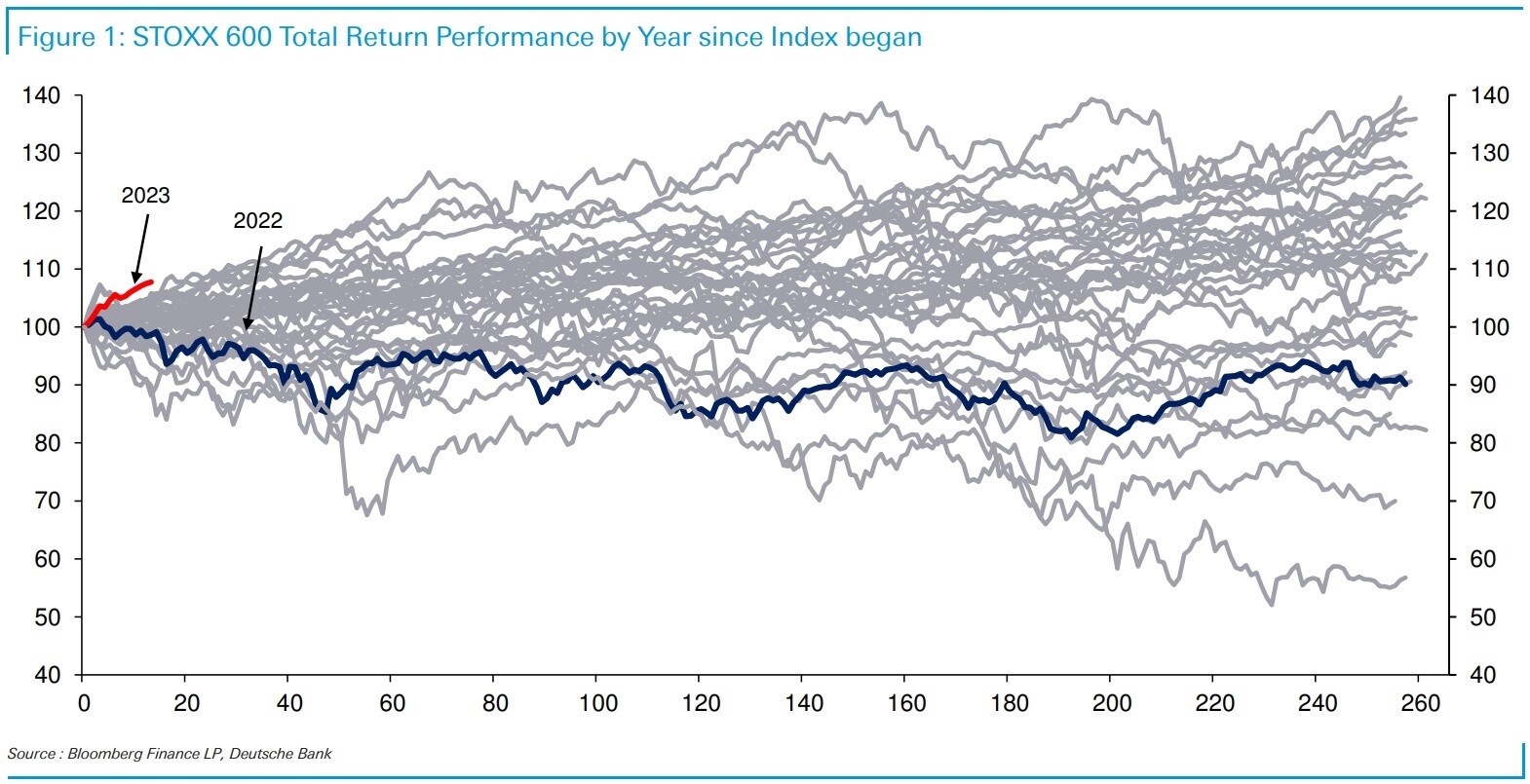

Seit gestern Donnerstag rollt an den Aktienmärkten eine Abgabewelle rund um den Globus. Allerdings errechnet sich beim Stoxx Europe 600 Index – er steht für die 600 grössten europäischen Unternehmen und umfasst damit auch viele aus der Schweiz – seit Jahresbeginn noch immer ein sattes Plus von sechs Prozent. Einen solch fulminanten Start ins neue Börsenjahr hatte das breit gefasste Börsenbarometer seit seiner Einführung im Herbst 1998 eigentlich noch nie. Dem steht der um respektable 5,5 Prozent höhere Swiss Performance Index (SPI) übrigens in nichts nach.

Als ich Ende Dezember meine Schweizer Aktienfavoriten fürs 2023 kommunizierte, schrieb ich zum Börsenumfeld:

...und weiter...

Und tatsächlich hat in den letzten Wochen ganz schön was verpasst, wer bei Aktien chronisch unterinvestiert war. Wie die neuste Umfrage der Bank of America zeigt, haben die Fondsmanager und Vermögensverwalter denn auch damit begonnen, ihre taktische Liquiditätsquote zu reduzieren. Von 5,9 auf 5,1 Prozent der verwalteten Vermögen ist diese gefallen – und das innerhalb von gerade einmal vier Wochen. Interessant ist da, dass die befragten Profis ihre Aktienquote eigenen Angaben zufolge noch nicht ausgebaut haben. Da fragt sich doch, wer denn dann in den letzten Wochen die Käufer von Aktien waren...

Jährliche Entwicklung des Stoxx 600 Europe Index seit seiner Lancierung.

Seit dieser Woche steht das hiesige Börsengeschehen ganz im Zeichen der Jahresberichterstattung. Diese nimmt langsam aber sicher Fahrt auf, legten nach Sika und Partners Group in der Woche zuvor in den letzten Tagen doch auch Richemont und Geberit erste Eckzahlen fürs zurückliegende Quartal vor. Bei den Unternehmen aus der zweiten und dritten Reihe meldeten sich ausserdem etwa Barry Callebaut, Belimo oder Zur Rose zu Wort. Gerade die Zahlenkränze der beiden SMI-Unternehmen reihten sich nahtlos in die Ergebnisenttäuschungen aus der Vorwoche ein.

Zu diesem Anlass haben die Analysten der Bank of America eine Liste mit europäischen Unternehmen zusammengestellt, welchen sie im Zuge der Jahresberichterstattung entweder eine Ergebnisenttäuschung oder aber eine Gewinnwarnung zutrauen. Die Liste reicht von "A" wie Adidas über "C" wie Continental bis hin zu "T" wie Temenos. Allerdings wartete die Genfer Bankensoftwareschmiede bereits mit Vorabinformationen fürs Schlussquartal auf. Die Analysten spielen deshalb wohl auf einen vorsichtigen Ausblick für dieses Jahr an. Temenos ist übrigens nicht das einzige in der Schweiz kotierte Unternehmen auf der Liste. Zu finden sind auch noch AMS Osram sowie Kühne+Nagel. Das kommt nicht von ungefähr bei den Amerikanern doch beide Aktien mit "Underperform" zum Verkauf empfohlen.

Rätsel gab am Mittwoch die Kursbildung bei Richemont auf. Wurden vorbörslich noch um bis zu vier Prozent tiefere Kurse gestellt, wiesen die Aktien des Luxusgüterherstellers kurz nach Börsenbeginn trotz des enttäuschenden Weihnachtsgeschäfts steigende Notierungen auf und bauten die Gewinne im weiteren Tagesverlauf dann sogar weiter aus.

Die Gründe hierfür liegen einerseits beim überraschend widerstandsfähigen Schmuckgeschäft, andererseits aber auch bei den ermutigenden Aussagen des Unternehmens selbst gegenüber dem Stifel-Analysten Rogerio Fujimori. Demnach habe die Nachfrage in China nach der Lockerung der pandemiebedingten Ausgeh- und Reiseeinschränkungen in der ersten Januar-Hälfte spürbar angezogen.

Sika gab den Verkauf von Teilen des einstigen Bauchemiegeschäfts der deutschen BASF mit einem Jahresumsatz von 920 Millionen Franken nach Grossbritannien bekannt. Wie die Nachrichtenagentur Bloomberg in Erfahrung gebracht haben will, löste Sika hierfür bloss um die 750 Millionen Franken. Das wäre schon ziemlich enttäuschend. Dennoch gab es von der Börse an diesem Tag tosenden Applaus und satte Kursgewinne. Mit einem Kursplus von fast 16 Prozent führen die Valoren des Bauchemiespezialisten aus Baar die diesjährige SMI-Gewinnerliste nach knapp drei Wochen denn auch unangefochten an.

Kursentwicklung der Sika-Aktien in den letzten vier Wochen.

Eine weitere Verkaufsempfehlung traf gestern Donnerstag für die Genussscheine von Roche ein. In einer 89 Seiten starken Studie zur europäischen Pharmaindustrie stufte die Deutsche Bank die Valoren von "Hold" auf "Sell" ab. Und um ihrer Verkaufsempfehlung den nötigen Nachdruck zu verleihen strichen die Autoren um Emmanuel Papadakis das Kursziel auf 265 (zuvor 300) Franken zusammen. So pessimistisch wie die Analysten der deutschen Grossbank ist niemand sonst – zumindest nicht am Kursziel gemessen.

Dass Papadakis und seine Mitautoren ihre diesjährigen Gewinnerwartungen für Roche um 3 Prozent nach unten nehmen und mit ihren neuen Annahmen um 5 Prozent unter jenen anderer Berufskollegen liegen, begründen sie mit wegfallenden Pandemieumsätzen im Diagnostikgeschäft sowie mit nachlassenden Erfolgen in der Forschung und Entwicklung.

Für ungläubige Gesichter sorgt in hiesigen Börsenkreisen die Wiederabdeckung der Aktien von AMS Osram durch Bernstein Research. Denn obschon das Kursziel mit 7 Franken ziemlich genau 20 Prozent unter den aktuellen Notierungen liegt, stuft die Analystin Sara Russo die Valoren des Sensorenherstellers mit "Market Perform" ein. Eigentlich wäre bei diesem Kursziel ein "Underperform" lautendes Anlageurteil um einiges ehrlicher – zumal die Analystin bei keiner anderen europäischen Halbleiteraktie mit rückläufigen Kursen rechnet.

Russo zufolge verlangt den Firmenlenkern die Integration von Osram momentan einiges ab. Sie rechnet noch auf Jahre hinaus mit einem unter dem Branchenschnitt liegenden Wachstum und will in den nächsten 12 bis 24 Monaten zuerst schauen, wie man sich diesbezüglich schlägt, bevor sie eine optimistischere Haltung für die Aktien von AMS Osram einnimmt.

Nächste Woche stehen hierzulande weitere Jahresergebnisse zur Veröffentlichung an – etwa von Lonza, Givaudan oder SGS. Den Gesamtmarkt dürften diese Zahlenkränze nicht gross bewegen. Vielmehr ist Warten auf die Big Three angesagt. Wie sich die genannten Unternehmen im Schlussquartal geschlagen haben, wissen wir spätestens am Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |

2 Kommentare

Roche wird durch einen Amerikaner übernommen. Die UBS hilft dabei.

Ja es ist klar. Roche wird den Bach hinunter gehen und am Schluss übernommen durch einen Amerikaner