+++

17:35

Der SMI schliesst 0,11 Prozent höher bei 11’027.16 Zählern. Der Schweizer Leitindex rutschte am Montag vorübergehend unter 11'000 Punkt. Diese psychologische wichtige Marke hatte das Bluechip-Barometer am Freitag nach einem Monat erstmals wieder hinter sich gelassen. Neue Einschränkungen zur Eindämmung der Corona-Pandemie in China und frisch angefachte Sorgen über russische Gaslieferungen machten die Anleger risikoscheu.

Grössere Einbussen verhinderten Kursgewinne der drei Indexschwergewichte. Die Anteile von Roche stiegen um 1,41 Prozent und die von Rivale Novartis um 0,29 Prozent. Die Nestle-Aktien zogen 0,47 Prozent an. Die Geschäftsmodelle der beiden Pharmariesen und des Lebensmittel-Weltmarktführers gelten als vergleichweise krisenresistent und die Firmen sind bei Investoren gefragt, wenn sie von Konjunktursorgen geplagt werden. Roche erhielt zusätzlich Schub von der UBS: Die Analysten der Grossbank rückten von ihrer Verkaufsempfehlung ab.

Die Verliererliste wurde von Finanz- und Industriewerten angeführt. Die Grossbank Credit Suisse verlor 2,45 Prozent an Wert, der Elektrotechnikkonzern ABB und der Zementhersteller Holcim 1,92 respektive 1,71 Prozent.

Börse - Dufry gesucht - Fusionspläne mit Autogrill beflügeln Kurs https://t.co/byFZA4fLdg pic.twitter.com/aichr460dI

— cash (@cashch) July 11, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:20

Der Euro hat gegenüber dem US-Dollar zum Wochenstart das 20-Jahrestief vom Freitag nochmals unterboten. Am Montagnachmittag fiel die Gemeinschaftswährung im Tief bis auf 1,0053 Dollar. Bereits am Freitag hatte die Gemeinschaftswährung bei 1,0072 Dollar das niedrigste Niveau seit Ende 2002 erreicht. Aktuell liegt der Kurs bei 1,0080 Dollar.

Gegenüber dem Franken tendiert der Euro derweil weiter klar unter der Parität. Das Währungspaar hat sich im Laufe des Nachmittags sogar noch weiter abgeschwächt und ist unter die Grenze von 0,99 auf zuletzt 0,9877 gefallen, die es am Vormittag noch hatte halten können. Der Dollar hat gegenüber dem Franken etwas zugelegt. Der Greenback kostete zuletzt 0,9799 Franken nach 0,9914 am Mittag.

+++

17:10

Die Ölpreise sind am Montag gesunken. Nach Einschätzung von Marktbeobachtern setzte die weitere Entwicklung der Corona-Krise in China und ein starker US-Dollar die Notierungen unter Druck. Ein Barrel (159 Liter) der Nordseesorte Brent kostete zuletzt 105,51 US-Dollar. Das waren 1,51 Dollar weniger als am Freitag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) fiel um 1,88 Dollar auf 102,91 Dollar.

Am Wochenende sind die Corona-Infektionen in wichtigen chinesischen Metropolen wie Shanghai wieder gestiegen. Chinas Führung geht nach wie vor mit scharfen Massnahmen gegen die Verbreitung des Virus vor, was eine herbe Belastung für die Konjunktur des Landes darstellt. China ist als zweitgrösste Volkswirtschaft der Welt einer der grössten Ölverbraucher.

+++

16:30

Die Talfahrt des angeschlagenen Versorgers Uniper beschleunigt sich. Uniper-Aktien bauen ihre Verluste auf bis zu 19,6 Prozent aus und fallen auf ein Rekordtief von 8,78 Euro. Die deutsche Bundesregierung hat dem durch die Gaskrise in Schieflage geratenen Energiekonzern Hilfe zugesagt und prüft neben einer Beteiligung noch weitere Optionen.

+++

16:00

Der Dow-Jones-Index der Standardwerte gab zur Eröffnung am Montag 0,5 Prozent auf 31'182 Punkte nach. Der breiter gefasste S&P 500 sank 0,75 Prozent auf 3870 Zähler. Der Index der Technologiebörse Nasdaq lag kurz nach Handelsstart 2.3 Prozent niedriger bei 11.363 Stellen.

Den Startschuss für die Bilanzsaison geben im Wochenverlauf Grossbanken wie JPMorgan und Morgan Stanley. Anleger werden die Ergebnisse genau auf Anzeichen für eine Verlangsamung des Wirtschaftswachstums untersuchen. Die Aktien der Banken gaben im Vorfeld zum Wochenauftakt rund ein Prozent nach.

Die von Tesla-Chef Elon Musk abgesagte Übernahme von Twitter schickte zudem die Aktien des Kurznachrichten-Dienstes auf Talfahrt. Die Anteilsscheine brachen mehr als sechs Prozent auf ein Vier-Monats-Tief ein. Musk hatte am Freitag den 44 Milliarden schweren Deal unter anderem wegen eines Streits um die Zahl gefälschter Nutzerkonten abgeblasen. Twitter will dagegen rechtlich vorgehen.

Technologiesektor - Elon Musk macht sich über Twitter lustig - natürlich auf Twitter https://t.co/iXftetHFM6 pic.twitter.com/gJYaKa7rhY

— cash (@cashch) July 11, 2022

Sorge bereitete US-Anlegern zudem steigende Corona-Infektionszahlen sowie das Auftauchen einer neuen Omikron-Untervariante in Shanghai. Börsianer befürchteten erneut Einschränkungen in der Wirtschaftsmetropole. Die Corona-bedingte Schliessung der Kasinos in der chinesischen Glücksspiel-Metropole Macau setzt Kasino-Betreibern zu. Die Aktien von Melco, MGM, Las Vegas Sands und Wynn fielen zwischen 2,3 und 8,8 Prozent.

+++

15:35

Twitter is said to have hired a heavy-weight law firm as it races to sue Elon Musk for moving to dump his $44 billion takeover, according to people familiar with the matter.

— Bloomberg TV (@BloombergTV) July 11, 2022

Su Keenan reports on Bloomberg Television https://t.co/jiRe1LzXLo pic.twitter.com/cmktLGGAB3

+++

15:05

Der Broker IG taxiert den US-Leitindex Dow Jones Industrial mit 0,65 Prozent im Minus auf 31'132 Zähler. Der technologiewertelastige Auswahlindex Nasdaq 100 wird ebenfalls mit Verlusten erwartet. Die jüngste Kursstabilisierung wird damit auf die Probe gestellt.

Marktteilnehmer verwiesen einmal mehr auf die inzwischen zum Börsenalltag gehörenden Zins-, Inflations- und Konjunkturängste. Vor weiteren wichtigen Konjunkturdaten in dieser Woche und der beginnenden US-Bilanzsaison der Unternehmen haben diese Sorgen die Anleger wieder etwas mehr im Griff.

In der vergangenen Woche hatten die wichtigsten US-Indizes sich ein Stück weit erholt. Mit dem am Freitag vorgelegten robusten US-Jobbericht ebbte die Dynamik der Stabilisierung aber bereits ab - denn viele Börsianer sehen damit die Erwartung bestätigt, dass die Tore für eine weitere deutliche Straffung der US-Geldpolitik weit geöffnet sind. Was entsprechend aber auch Befürchtungen weckt, dass die Währungshüter einerseits über das Ziel hinausschiessen und damit der Konjunktur schaden könnten und Aktien andererseits weniger attraktiv im Vergleich zu anderen Anlageklassen werden.

"Eine höher als erwartet ausfallende Verbraucherpreisinflation würde nach den starken Arbeitsmarktzahlen den Druck auf die US-Zentralbanker erhöhen, weiter mit umfangreichen Zinsschritten konsequent gegen den Preisdruck vorzugehen, schlussfolgern deshalb die Experten der Postbank mit Blick auf die im Wochenverlauf anstehenden Daten zur Teuerung.

Marktgeschehen - Morgan Stanley-Chefstratege: Starker US-Dollar wird Aktien «massiven Gegenwind» bringen https://t.co/kQBVXLBVOM pic.twitter.com/46XZlbdDZi

— cash (@cashch) July 11, 2022

Gleichzeitig richten sich die Blicke der US-Anleger angesichts der aktuellen konjunkturellen Unsicherheiten auf die neue Berichtssaison. Zu deren Auftakt werden in den nächsten Tagen zunächst die Zahlen der grossen US-Banken erwartet.

Einen zusätzlichen Stimmungsdämpfer bringen zum Wochenauftakt derweil Nachrichten zum Anstieg der Corona-Neuinfektionen in China, die Sorgen vor neuerlichen Beschränkungen in dem Land und deren Auswirkungen auf die Weltwirtschaft entfachen. Zudem fliesst wegen etwa zehntägiger Wartungsarbeiten vorerst kein russisches Gas mehr durch die Pipeline Nord Stream 1 nach Europa - was Befürchtungen mit sich zieht, dass der Hahn auch danach zugedreht bleiben könnte.

Bei den US-Einzelwerten dürften einmal mehr Twitter-Aktien im Rampenlicht stehen, da Milliardär Elon Musk den US-Kurznachrichtendienst nun doch nicht kaufen will. Musks Anwälte begründeten den Rückzieher mit angeblich unzureichenden Informationen zur Zahl der Fake-Accounts. Das Unternehmen will den Deal zwar vor Gericht durchboxen, für die Aktien ging es im vorbörslichen Handel aber kräftig nach unten - zuletzt um mehr als sechs Prozent.

+++

14:50

Die Unsicherheiten rund um die künftigen Gaslieferungen aus Russland würgen an Europas Börsen die vorangegangenen Erholungsversuche ab. Mit dem Abschalten der wichtigen Gas-Pipeline "Nord Stream 1" wegen Wartungsarbeiten gingen am Montag auch die Kurse nach unten. "Die Angst vor einem totalen Lieferstopp danach ist schon an Tag Eins der eigentlichen Routinemassnahme an der Frankfurter Börse deutlich zu spüren", sagte Jürgen Molnar, Kapitalmarktstratege von RoboMarkets.

Der Dax rutschte in Folge erneut unter die Marke von 13'000 Zählern und notierte 0,7 Prozent schwächer bei 12'923 Punkten. Der EuroStoxx50 gab ein halbes Prozent auf 3489 Zähler nach. An der Wall Street deuteten die US-Futures ebenfalls auf einen schwachen Handelsstart hin. US-Anleger fürchten, dass bei den anstehenden Quartalsergebnissen die Gewinne hinter den Schätzungen zurückbleiben könnten.

Ob die russischen Lieferungen nach Abschluss der Wartungsarbeiten wieder aufgenommen würden, sei offen, sagte der Chef der Bundesnetzagentur, Klaus Müller, bei Reuters TV. Blieben Lieferungen aus, drohten spätestens im neuen Jahr Rationierungen, prognostizierte Thomas Gitzel, Chef-Volkswirt der VP Bank. "Es käme damit erneut zu Lockdowns der Wirtschaft." Am Erdgas-Markt hielten sich die Kursbewegungen zunächst aber in Grenzen. Der europäische Future stieg um bis zu knapp drei Prozent auf 174,50 Euro je Megawattstunde, gab die Gewinne im Verlauf aber wieder ab.

Konjunktur - Rezessionsrisiko Deutschlands übersteigt binnen Monatsfrist 50 Prozent https://t.co/X2r6GDv2c8 pic.twitter.com/nlre0SAJQe

— cash (@cashch) July 11, 2022

"Als sei die drohende Energiekrise nicht schon schlimm genug, hat sich das Coronavirus in China wieder zurückgemeldet", sagte Analyst Christian Henke vom Brokerhaus IG. "Dies schürt nun erneut die Angst vor Lockdowns und einer Beeinträchtigung der Wirtschaft." Die chinesischen Behörden haben über mehrere Städte neue Beschränkungen verhängt und für Shanghai Massentests angeordnet. Im Frühjahr hatte ein Lockdown der Wirtschaftsmetropole die Konjunktur global in Mitleidenschaft gezogen.

Die Furcht vor einem Rückschlag für die weltweit zweitgrösste Volkswirtschaft spiegelte sich in den Rohstoffpreisen wider. So verbilligte sich die Rohöl-Sorte Brent aus der Nordsee um 2,2 Prozent auf 104,64 Dollar je Barrel (159 Liter) und Kupfer um 1,8 Prozent auf 7666 Dollar je Tonne. Dies brockte dem Index der Bergbau-Branche Kursverluste von rund zwei Prozent ein.

+++

14:40

Die wieder aufgeflammte Furcht vor einem Ausschluss von der Wall Street schickt die US-Aktien chinesischer Konzerne auf Talfahrt. So fielen die Titel von Alibaba, Baidu und Pinduoduo vorbörslich um bis zu 4,4 Prozent. Einem Medienbericht sind die Verhandlungen zwischen den USA und China über die Einsicht von US-Behörden in chinesische Rechnungsprüfungsberichte ins Stocken geraten.

+++

14:20

Die Corona-bedingte Schliessung der Kasinos in der chinesischen Glücksspiel-Metropole Macau setzt Kasino-Betreibern zu. Die Aktien von Melco, MGM, Las Vegas Sands und Wynn fallen im vorbörslichen US-Geschäft um bis zu neun Prozent. Ihre chinesischen Ableger haben an der Hongkonger Börse ähnlich stark nachgegeben.

+++

13:25

Der Euro hat zum Wochenstart knapp über seinem in der vergangenen Woche markierten 20-jährigen Tiefstand notiert. Am Montagmittag kostete die Gemeinschaftswährung im Tief 1,0096 US-Dollar und damit nur wenig mehr als vergangene Woche. Am Freitag war der Euro mit 1,0072 Dollar auf das niedrigste Niveau seit Ende 2002 gefallen.

Ein wichtiger Grund für die Euro-Schwäche ist die Furcht vor einer Energiekrise in Europa. Am Montag begann die wartungsbedingte Abschaltung der Gas-Pipeline Nord Stream 1. Befürchtet wird, dass der Gasfluss aus Russland wegen des Ukraine-Kriegs dauerhaft zum Stillstand kommt. "Die Märkte in Europa werden in den kommenden zehn Tagen vor allem von der Frage dominiert werden, ob mit dem Ende der Wartungsarbeiten bei Nord Stream 1 am 21. Juli der Lieferstopp für russisches Gas fortbestehen wird", hiess es von Analysten der Dekabank.

+++

Zahlungsausfall - Bond-Ausfälle von 200 Milliarden Dollar? Schwellenländer in der Schuldenkrise https://t.co/HqpgSBZokP pic.twitter.com/dPwOUq4zFt

— cash (@cashch) July 11, 2022

+++

Die Ölpreise sind am Montag deutlich gefallen. Bis zum Mittag weiteten sie die leichten Kursverluste aus dem frühen Handel aus. Ein Barrel (159 Liter) der Nordseesorte Brent kostete zuletzt 105,07 US-Dollar. Das waren 1,95 Dollar weniger als am Freitag. Der Preis für ein Fass der US-amerikanischen Sorte West Texas Intermediate (WTI) fiel um 2,24 Dollar auf 102,55 Dollar.

+++

12:55

Die Termingeschäfte deuten auf eine negative Eröffnung der US-Börsen hin.:

+++

11:30

Das Ausmass der Gewinnmitnahmen hat sich im Verlauf des Vormittags etwas reduziert, wodurch der SMI von seinen Tagestiefstständen weg- und wieder etwas näher an die Marke von 11'000 heranrückt. Stützend wirken sich dabei die Gewinne der Pharmaschwergewichte aus. Gedämpft wird die Stimmung zu Wochenbeginn einerseits vom starken Arbeitsmarktbericht aus den USA, welcher auf eher stärkere als kleinere Zinsschritte der US-Notenbank hinweist, sowie von zuletzt wieder hohen Zahlen an Neuinfektionen in China, was das Risiko für neuerliche Corona-Beschränkungen erhöht.

"Fischen im Trüben", überschreibt die Zürcher Kantonalbank in einem Kommentar die aktuelle Marktsituation. Das Geschehen an den Zins- und Aktienmärkten sei weiterhin von einer aussergewöhnlich hohen Volatilität geprägt, welche sich aus der grossen Ungewissheit über den weiteren Gang der Konjunktur und der Inflation ableite. Für die Mitte dieser Woche erwarteten Konsumentenpreise in den USA im Monat Juni sieht die Bank den Konsens für einen Anstieg der Teuerung auf 8,8 Prozent und erachtet diese Annahme als adäquat. In den darauffolgenden Monaten sei wegen eines ungünstigen Basiseffekts auch eine Teuerung von über 9 Prozent denkbar, so die ZKB.

Im Mittelpunkt stehen zum Start in die neue Woche allerdings Dufry, welche nach der Ankündigung der Fusion mit Autogrill um 7,5 Prozent nach oben schnellen. Während die Börse insgesamt applaudiert, äussert sich die Bank Vontobel in einem ersten Kommentar skeptischer. Eine Kombination auf den Flughäfen mache zwar durchaus Sinn. Für das Autobahngeschäft dagegen sei ein Mehrwert schwieriger zu rechtfertigen, heisst es bei der Bank.

Auch die Aktien von ABB (-1,4 Prozent) haben einen schweren Stand. Nach der starken Vorwoche mit vier Gewinntagen macht sich im Vorfeld der Halbjahreszahlen von kommender Woche etwas mehr Vorsicht breit. Gleich zwei ausländische Banken haben das Kursziel für den Titel klar zurückgenommen. Während aber Bernstein die Einstufung "Outperform" bestätigt, nimmt die Citigroup das Rating auf "Neutral" zurück.

CS (-1,4 Prozent) büssen ähnlich viel ein wie ABB. Für Credit Suisse hat die Citigroup das Kursziel klar gesenkt. Und für VAT (-1,1 Prozent) wurden die Kursziele durch die Deutsche Bank und durch Baader Helvea zusammengestrichen.

Im breiten Markt setzen U-Blox (+7,0 Prozent) ihren starken Lauf der vergangenen Woche fort. Im Vergleich zum Schlussstand vom vergangenen Dienstag hat sich das Papier mittlerweile um rund 20 Prozent verteuert. Auf ähnlichem Niveau (im Bereich von 113 Fr.) bewegte sich die Aktie zuletzt im November 2018.

+++

Kryptowährungen - Vom Bitcoin-Absturz profitieren? So geht's https://t.co/X4I6sStdv5 pic.twitter.com/bJhpEDmdM9

— cash (@cashch) July 10, 2022

+++

11:20

Dufry rückte am Montag ins Rampenlicht. Der Betreiber von Duty-Free-Shops will für umgerechnet rund 1,8 Milliarden Euro den italienischen Raststätten-Kette Autogrill übernehmen. Der Schritt sei strategisch sinnvoll, kommentierte Analyst Volker Bosse von der Baader Helvea Bank. Im Reise-Einzelhandel sei die Marktmacht eines Unternehmens besonders wichtig. Dufry-Papiere steigen um 7,8 Prozent, während Autogrill-Aktien 5,5 Prozent verlieren.

+++

11:15

Die Ungewissheit über die künftigen Gaslieferungen aus Russland zehrt an den Nerven der europäischen Anleger. "Als sei die drohende Energiekrise nicht schon schlimm genug, hat sich das Coronavirus in China wieder zurückgemeldet", sagte Analyst Christian Henke vom Brokerhaus IG. "Dies schürt nun erneut die Angst vor Lockdowns und einer Beeinträchtigung der Wirtschaft." Aus diesem Grund fallen Dax und EuroStoxx50 am Montag um jeweils ein Prozent auf 12'891 beziehungsweise 3472 Punkte.

Die chinesischen Behörden haben über mehrere Städte neue Beschränkungen verhängt und für Shanghai Massentests angeordnet. Im Frühjahr hatte ein Lockdown der Wirtschaftsmetropole die Konjunktur global in Mitleidenschaft gezogen.

Corona-Pandemie - Omikron-Untervariante schreckt Shanghai auf https://t.co/rKPDesRVj6 pic.twitter.com/dTACu0e5Mb

— cash (@cashch) July 11, 2022

Die Furcht vor einem Rückschlag für die weltweit zweitgrösste Volkswirtschaft spiegelte sich vor allem in den Rohstoffpreisen wider. So verbilligte sich die Rohöl-Sorte Brent aus der Nordsee um 2,2 Prozent auf 104,64 Dollar je Barrel (159 Liter) und Kupfer um 1,7 Prozent auf 7672 Dollar je Tonne. Dies brockte den Indizes für die europäische Öl- und Gas- sowie die Bergbau-Branche Kursverluste von bis zu 2,1 Prozent ein.

Gleichzeitig wird die wichtige Gas-Pipeline "Nord Stream 1" von Russland nach Deutschland wegen Wartungsarbeiten abgeschaltet. Ob die russischen Lieferungen nach Abschluss der Überholung wieder aufgenommen würden, sei offen, sagte der Chef der Bundesnetzagentur, Klaus Müller, bei Reuters TV. Blieben Lieferungen aus, drohten spätestens im neuen Jahr Rationierungen, prognostizierte Thomas Gitzel, Chef-Volkswirt der VP Bank. "Es käme damit erneut zu Lockdowns der Wirtschaft." Am Erdgas-Markt hielten sich die Kursbewegungen zunächst jedoch in Grenzen. Der europäische Future stieg um rund ein Prozent auf 171,50 Euro je Megawattstunde.

Da eine Entspannung der wirtschaftlichen Lage nicht in Sicht sei und die US-Notenbank Fed die Leitzinsen weiter drastisch anheben werde, sei der Rutsch des Euro unter die Parität zum Dollar nur eine Frage der Zeit, prognostizierte Volkswirt Jonas Goltermann vom Research-Haus Capital Economics. Die Gemeinschaftswährung wertete zuletzt 0,6 Prozent auf 1,0122 Dollar ab.

+++

10:55

Credit Suisse senkt das Kursziel für Logitech von 107 auf 84 Franken, was aber immer noch einem Aufwärtspotenzial von 58 Prozent entspricht. Die Einstufung lautet weiterhin "Outperform".

Er passe seine Prognosen an und senke die Umsatz- und Non-GAAP-EBIT-Schätzungen im Durchschnitt um circa 5 beziehungsweise 2 Prozent für den Zeitraum 2023 bis 2025, schreibt Analyst Serge Rotzer. Das Sentiment könnte sich verbessern, so seine Meinung. Seine Schätzungen entsprächen ziemlich genau dem Konsens. Eine Rezession könnte den Umsatz eine Zeit lang beeinträchtigen, so der Experte weiter. Allerdings weise Logitech keine Verschuldung in der Bilanz auf und verfüge über eine starke Rentabilität, so dass er davon ausgehe, dass sich der Konzern behaupten werde.

+++

10:45

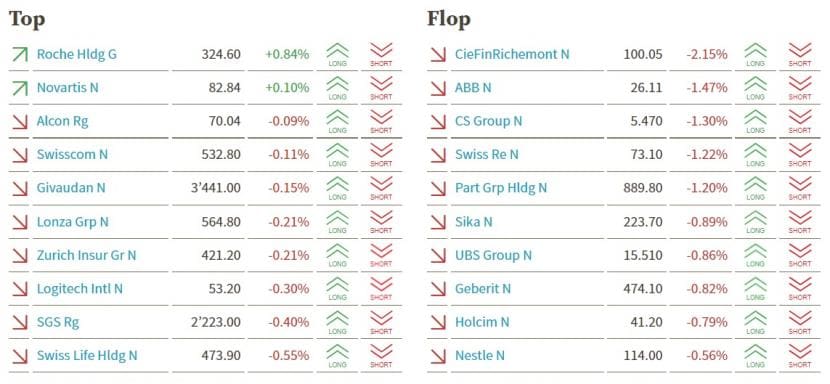

Der Swiss Market Index (SMI) grenzt das Kursminus gegen den Mittag auf 0,3 Prozent ein. Insbesondere die Schwergewichte Roche (+0,8 Prozent) und Novartis (+0,1 Prozent) sind eine Stütze. Abgeschlagen der grösste Verlierer ist Richemont (-2,2 Prozent). Steigende Infektionszahlen und das Auftauchen einer neuen Omikron-Untervariante in Shanghai schüren Sorgen vor erneuten Einschränkungen im wichtigen Absatzmarkt für Richemont.

SMI-Kurstableau (Quelle: cash.ch).

+++

10:25

Die geplante Ausdünnung des Sommer-Flugplans überschattet bei Wizz die Aussicht auf eine Rückkehr in die Gewinnzone. Die Aktien des Billig-Fliegers fallen in London um 5,7 Prozent. Wegen Personalmangels will das Unternehmen die Kapazitäten um weitere fünf Prozent reduzieren. Dank der hohen Nachfrage könne aber ein "materieller" operativer Überschuss erwartet werden. Im Sog von Wizz büssen die Rivalen Ryanair und EasyJet bis zu 2,9 Prozent ein.

+++

Neue Kursziele für Schweizer Aktien:

|

+++

09:35

Damit kommt es nach einer starken Woche und zuletzt drei Gewinntagen in Folge zu Gewinnmitnahmen und die zuletzt zurückeroberte Marke von 11'000 Punkten rückt für den SMI wieder weiter weg. Ein wichtiges Thema zu Wochenbeginn ist noch immer der am Freitag vorgelegte Bericht zu den neuen Stellen in den USA. Der starke Arbeitsmarkt zusammen mit dem erhöhten Lohnwachstum halte die US-Notenbank höchstwahrscheinlich auf Trab, ihren sehr restriktiven Ausblick auch durchzusetzen, so die Einschätzung von DWS. Auf das Sentiment drücken zudem die zuletzt wieder hohen Zahlen an Neuinfektionen in China, was das Risiko für neuerliche Corona-Beschränkungen erhöht und zumindest in China die Aktienmärkte zu Wochenbeginn belastet.

In der neuen Woche rückt die anlaufende Berichtssaison zum ersten Semester verstärkt in den Fokus. Und auf Konjunkturseite werden neue Daten zur Inflation in den USA die Aufmerksamkeit beanspruchen, welche für den Mittwoch angesagt sind. Es bestehe das Risiko, dass eine hohe Teuerungsrate die Freude über die guten Jobdaten vom Freitag rasch verdrängen könnte, so eine Einschätzung von Swissquote.

Im Mittelpunkt stehen zum Start in die neue Woche Dufry, welche nach der Ankündigung der Fusion mit Autogrill um 5,9 Prozent nach oben schnellen. Während die Börse insgesamt applaudiert, äussert sich die Bank Vontobel in einem ersten Kommentar skeptischer. Eine Kombination auf den Flughäfen mache zwar durchaus Sinn. Für das Autobahngeschäft dagegen sei ein Mehrwert schwieriger zu rechtfertigen, heisst es bei der Bank.

Reisedetailhändler - Dufry-Aktien legen nach Autogrill-Übernahme deutlich zu - Massive Kapitalerhöhung geplant https://t.co/jyts1mf8J6 pic.twitter.com/jdiArJ0bi4

— cash (@cashch) July 11, 2022

Bei den Blue Chips gehören die stark auf China angewiesenen Luxusgüterkonzerne Richemont (-2,1 Prozent) und Swatch (-2,7 Prozent) zu den grössten Verlierern, zusammen mit AMS Osram (-4,6 Prozent).

Aber auch CS (-2,1 Prozent), Julius Bär (-1,8 Prozent) und UBS (-1,3 Prozent) büssen klar an Wert ein. Für Credit Suisse hat die Citigroup das Kursziel klar gesenkt.

Für ABB (-2,6 Prozent) hat die Citigroup nicht nur das Kursziel deutlich reduziert sondern den Titel auch auf "Neutral" zurückgestuft. Und für Logitech (-1,2 Prozent) haben sowohl die CS als auch die Deutsche Bank das Kursziel merklich zurückgenommen.

+++

09:10

Die Show gehört zum Einstieg in die neue Woche Dufry und damit einem Wert aus dem breiten Markt. Die Aktie wird derzeit gegen den Trend 5,6 Prozent höher gehandelt, nachdem Dufry und Autogrill in der Nacht auf Montag die gemeinsame Fusion angekündigt hatten. Gemeinsam wird die neue Gruppe über 13 Milliarden Franken umsetzen.

Reisedetailhändler - Dufry erwartet markanten Umsatzanstieg im ersten Halbjahr https://t.co/0lWG9sozt8 pic.twitter.com/35E6e6WkkM

— cash (@cashch) July 11, 2022

+++

09:05

Der Swiss Market Index (SMI) büsst 1,2 Prozent auf 10'886 Punkte ein. Die am Freitag zurückeroberte Marke von 11'000 Punkten geht damit zumindest vorerst wieder verloren.

Nach einer starken Woche und zuletzt drei Tagen mit steigende Kursen dürfte es damit zu Gewinnmitnahmen kommen. Keine Unterstützung kommt zum Wochenbeginn aus New York, wo die Aktien am Freitag nach dem überraschend soliden US-Arbeitsmarktbericht uneinheitlich geschlossen haben. Die Marktteilnehmer schwankten zwischen der Freude über das robuste Zeichen für die Konjunktur und den Befürchtungen vor den weiteren Zinserhöhungen durch das Fed auf der eher aggressiven Seite. Auf das Sentiment drücken zudem die zuletzt wieder hohen Zahlen an Neuinfektionen in China, was das Risiko für neuerliche Corona-Beschränkungen erhöht und zumindest in China die Aktienmärkte zu Wochenbeginn belastet.

In der neuen Woche rückt die anlaufende Berichtssaison zum ersten Semester verstärkt in den Fokus. Und auf Konjunkturseite werden neue Daten zur Inflation in den USA die Aufmerksamkeit beanspruchen, welche für den Mittwoch angesagt sind. Es bestehe das Risiko, dass eine hohe Teuerungsrate die Freude über die guten Jobdaten vom Freitag rasch verdrängen könnte, so eine Einschätzung von Swissquote.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,66 Prozent tiefer geschätzt. Alle SMI-Titel befinden sich im Minus. Die grössten vorbörslichen Verluste verzeichnen ABB (-1,7 Prozent), Richemont (-1,3 Prozent), Logitech (-1,3 Prozent) und UBS (+1,2 Prozent).

Der breite Markt verliert 0,74 Prozent. Dabei verzeichnen VAT (-1,3 Prozent), AMS Osram(-1,1 Prozent) und Swatch (-1,1 Prozent) die grössten vorbörslichen Kursverluste. Die einzigen Gewinner sind u-blox (+2,3 Prozent) und Dufry (+1,3 Prozent). Der Reisedetailhändler Dufry und der italienische Autobahn-Raststätten Betreiber Autogrill haben ihre Fusion beschlossen.

Reisedetailhändler - Dufry und Autogrill schliessen sich zusammen https://t.co/pl5LEcfAyb pic.twitter.com/soj16pQ1yC

— cash (@cashch) July 11, 2022

+++

07:45

Die wieder aufgeflammte Furcht vor einem Nachfrage-Rückgang beim Top-Abnehmer China schickt die Rohstoffpreise in den Keller. Die Rohöl-Sorte Brent aus der Nordsee verbilligt sich um 0,6 Prozent auf 106,40 Dollar je Barrel. Kupfer verliert 1,8 Prozent auf 7665 Dollar je Tonne und Eisenerz büsst in China 4,5 Prozent auf 731,50 Yuan (109,03 Dollar) je Tonne ein. "China scheint mit dem Aufkommen leichter übertragbarer Varianten seinen Krieg gegen Corona zu verlieren", sagt Attila Widnell, Geschäftsführer des Datenanbieters Navigate Commodities.

+++

Kryptowährungen - Bitcoin droht aus Wall-Street-Sicht weiterer 50-Prozent-Absturz https://t.co/xVW1QQq5E3 pic.twitter.com/0KDKkPAz9s

— cash (@cashch) July 11, 2022

+++

07:35

Der Euro bewegt sich damit knapp über seinem 20-jährigen Tiefstand, den er in der vergangenen Woche markiert hatte. Auch zur Parität mit dem Dollar, also einem Tauschverhältnis eins zu eins, ist es nicht mehr weit. Ein wichtiger Grund für die Euro-Schwäche ist die Furcht vor einer Energiekrise in Europa. Am Montag beginnt die wartungsbedingte Abschaltung der Gas-Pipeline Nord Stream 1. Befürchtet wird, dass der Gasfluss aus Russland wegen des Ukraine-Kriegs dauerhaft zum Stillstand kommt.

Konjunkturdaten stehen zu Beginn der Woche nur wenige auf dem Programm. Aus der Reihe hochrangiger Notenbanker meldet sich unter anderem Bundesbankpräsident Joachim Nagel zu Wort.

+++

07:25

Zum Auftakt der neuen Börsenwoche wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Montag niedriger starten. Am Freitag war er 1,3 Prozent höher bei 13'015,23 Punkten aus dem Handel gegangen.

Der in Richtung Parität zum US-Dollar gefallene Euro half vor allem Aktien exportorientierter Firmen auf die Sprünge. Die Gemeinschaftswährung hatte bis auf 1,007 Dollar abgewertet und drohte erstmals seit 2002 unter die Parität zum Dollar zu fallen. Neben den Wechselkursen werden Anleger auch das Thema Zinsen im Blick behalten. Starke US-Arbeitsmarktdaten hatten die Spekulationen auf grössere Zinsschritte der US-Notenbank Fed zuletzt genährt. An den Rohstoffmärkten richten Börsianer ihr Augenmerk auf die Gaslieferungen Russlands nach Europa. Am Montag wird die Pipeline Nord Stream 1 zur Wartung abgeschaltet. Börsianer fragen sich, ob Russland den Gashahn nach Abschluss der Arbeiten am 21. Juli wieder aufdreht. Es werden keine relevanten Konjunktur-Indikatoren erwartet.

Rohstoffmarkt - Wartungsarbeiten an der Nord Stream 1-Gaspipeline beginnen https://t.co/gSNgV1NQqc pic.twitter.com/6jVlNK9b8G

— cash (@cashch) July 11, 2022

+++

06:10

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,7 Prozent tiefer.

Wie auch die meisten Indizes in Europa haben die US-Märkte die vergangene Handelswoche mit einem Plus abgeschlossen. Vor allem der technologielastige Nasdaq konnte deutlich zu legen. Die jüngsten Zahlen vom US-Arbeitsmarkt haben zudem gezeigt, dass sich die US-Wirtschaft robuster als erwartet entwickelt. Weiteren Leitzinserhöhungen der US-Notenbank Fed stehe Analysten zufolge daher nichts mehr im Wege. Ein Zinsschritt von bis zu 75 Basispunkten könnten noch im Juli erfolgen.

In der Schweiz nimmt in dieser Woche die Berichtssaison langsam Fahrt auf. Am Freitag wird mit Richemont ein SMI-Unternehmen sein erstes Quartal bilanzieren. Als weiterer Blue Chip gibt die Partners Group am Donnerstag einen Einblick in die Entwicklung der verwalteten Vermögen im ersten Semester.

Den Reigen der Halbjahresberichte eröffnen gleich am Montag die drei Kantonalbanken aus Zug, Neuenburg und Jura. One Swiss Bank wird am Mittwoch das erste Semester bilanzieren. Am Freitag stehen mit Ems-Chemie und DKSH auch noch zwei bekannte Unternehmen mit der Präsentation ihren Halbjahreszahlen an.

Auch auf der makroökonomischen Sicht hat die Woche einiges zu bieten. Am Donnerstag wird das Bundesamt für Statistik mit dem Produzenten- und Importpreisindex für den Juni einen wichtigen Indikator für die Schweizer Wirtschaft publiziert. Schliesslich wird am Freitag die erste Schätzung der Logiernächte für den Juni einen Hinweis auf die Erholung des Tourismus nach der Corona-Krise und den Beginn der Sommer-Saison geben.

+++

Aktien - Schätzen Börsianer rund um den Globus die Lage völlig falsch ein? https://t.co/DiPyuTub3k pic.twitter.com/kroCqAgxiI

— cash (@cashch) July 10, 2022

+++

05:45

Der 225 Werte umfassende Nikkei-Index liegt ein Prozent höher bei 26'787 Punkten. Der breiter gefasste Topix-Index steigt um 1,1 Prozent und liegt bei 1908 Punkten.

Die Börse in Shanghai liegt 1,5 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert zwei Prozent.

Die asiatischen Märkte können sich vor der anstehenden Bilanzsaison und neuen Daten zur US-Inflation zu Wochenauftakt auf keine gemeinsame Richtung einigen. Die Marktstimmung wird am Donnerstag durch die Quartalszahlen von JPMorgan und Morgan Stanley und am Tag darauf von Citigroup und Wells Fargo auf die Probe gestellt. "Der Konsens erwartet für das zweite Quartal des S&P 500 einen Gewinn pro Aktie (EPS) von nur sechs Prozent im Jahresvergleich", sagt Goldman Sachs-Analyst David J. Kostin. "Obwohl die Unternehmen diese niedrige Messlatte wahrscheinlich überspringen werden, erwarten wir, dass zurückhaltende Aussagen Kürzungen der künftigen Prognosen zur Folge haben. Ein weiterer Faktor ist der US-Verbraucherpreisbericht am Mittwoch. Experten erwarten eine weitere Zunahme der Gesamtinflation auf 8,8 Prozent, aber eine leichte Verlangsamung der Kerninflation auf 5,8 Prozent.

U.S. #inflation data a key focus this week, expected to continue to run hot. @willkoulouris explains and also looks at why #NFP data isn't as positive as might seem on the surface. $DXY #UST pic.twitter.com/4u7tkp2Nm5

— Squawk Asia (@asiasquawkbox) July 10, 2022

+++

05:40

Im asiatischen Devisenhandel gewann der Dollar 0,7 Prozent auf 136,99 Yen und legte 0,2 Prozent auf 6,7077 Yuan zu. Zur Schweizer Währung notierte er 0,2 Prozent höher bei 0,9777 Franken. Parallel dazu schwächelte der Euro weiter und fiel um 0,3 Prozent auf 1,0151 Dollar und gab 0,2 Prozent auf 0,9924 Franken nach.

"Angesichts der Tatsache, dass für Europa kaum wirtschaftliche Erleichterung in Sicht ist und die US-Inflationsdaten wahrscheinlich einen neuen Jahreshöchststand markieren und die US-Notenbank weiterhin aggressiv an der Zinserhöhung festhalten wird, sind die Risiken unserer Meinung nach wie vor zugunsten des Dollars verschoben", sagte Jonas Goltermann von Capital Economics. "Wir gehen davon aus, dass der EUR/USD-Kurs bald die Parität durchbrechen wird, und es könnte durchaus sein, dass er ein Stück weit darunter notiert." Das Pfund Sterling verlor 0,3 Prozent auf 1,1986 Dollar.

+++

+++

(Bloomberg/Reuters/AWP/cash)