+++

17:35

Der SMI sackte nach den von Aussagen US-Notenbankchef Jerome Powell am Nachmittag ab und schloss 1,1 Prozent im Minus bei 10'942.16 Punkten. Auf Wochensicht erreicht das Börsenbarometer damit ein Minus von 1,9 Prozent.

Powell stimmte die Finanzmärkte auf einen langen Kampf gegen die ausufernde Inflation ein. Die Wiederherstellung der Preisstabilität werde für "einige Zeit" eine restriktive Geldpolitik nötig machen, sagte er auf dem Zentralbank-Symposium von Jackson Hole im US-Bundesstaat Wyoming. Dazu müssten die Werkzeuge "kraftvoll" genutzt werden. Die Äusserungen gelten als deutliches Signal, dass die Federal Reserve an ihrem Zinserhöhungskurs festhalten wird.

Aufwärts ging es für den Pharmakonzern Novartis und den Versicherer Zurich. Edisun Power kletterten um 3,42 Prozent. Der Solarstrom-Produzent hat den Reingewinn in den ersten sechs Monaten auf den Rekordwert von 6,19 Millionen Franken mehr als verdoppelt. Das zweite Halbjahr sei dank guter Wetterbedingungen und weiterhin hoher Strompreise "sehr vielversprechend" gestartet.

Zur Rose gewinnen 2,16 Prozent. Der deutsche Bundesgesundheitsminister Karl Lauterbach dringt auf Tempo bei einer breiten Einführung elektronischer Rezepte und will dafür auch noch einfachere Wege eröffnen.

Börsenwoche im Schnelldurchlauf - Schweizer Nebenwerte: Aktienanleger werden auf die Probe gestellt https://t.co/l2y7h689AV pic.twitter.com/hmqiMUZ5wi

— cash (@cashch) August 26, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die von der US-Notenbank Fed angekündigten weiteren Leitzinsanhebungen haben die US-Börsen am Freitag sichtbar unter Druck gesetzt. Zuletzt büsste der Leitindex Dow Jones Industrial 1,52 Prozent auf 32'785,73 Punkte ein und pulverisierte damit die Zwischenerholung der letzten zwei Handelstage.

Der marktbreite S&P 500 sank um 1,89 Prozent auf 4119,59 Punkte und der technologielastige Nasdaq 100 sackte um 2,46 Prozent auf 12'820,85 Zähler ab. Viele Technologieformen sind zur Finanzierung ihrer Wachstums stärker von Krediten abhängig als Unternehmen aus traditionelleren Branchen und entsprechend verwundbar bei steigenden Zinsen.

+++

17:00

Die Furcht vor ausbleibenden Gas-Lieferungen aus Russland treibt den Gaspreis immer weiter nach oben. Der europäische Erdgas-Future zur Lieferung im September stieg am Freitagnachmittag um rund zehn Prozent auf ein Rekordhoch von 343 Euro je Megawattstunde. Der russische Exporteur Gazprom hatte vergangene Woche angekündigt, die Gaslieferungen über die Ostseepipeline Nord Stream 1 ab dem 31. August wegen Wartungsarbeiten für drei Tage zu unterbrechen. Das nährte Befürchtungen, der ohnehin schon stark gedrosselte Gasfluss aus Russland könnte komplett stoppen, sollten die Lieferungen nicht wieder aufgenommen werden.

Seit Jahresbeginn haben sich die Gaspreise in Europa mehr als verdreifacht. Ein Ende ist Experten zufolge noch nicht in Sicht. Im Oktober dürften die Gaspreise einen weiteren Sprung nach oben machen, wenn in Deutschland von vielen Versorgern erstmals die Gas-Umlage erhoben werde, sagte Commerzbank-Ökonom Christoph Weil.

+++

16:50

In seiner Rede machte Powell klar, dass es wohl noch restriktive Schritte in der US-Geldpolitik brauche, um die Inflation in den Griff zu bekommen. Die Inflationsdaten im Juli, die im Vergleich zum Juni etwas zurückgekommen waren, seien zwar willkommene News, doch reiche das nicht aus, sagte Powell. Powell habe für einen entschlossenen Kampf gegen die hohe Inflation plädiert, meint ein Markbeobachter. Seine Rede sei eine klare Absage an alle, welche auf eine frühzeitige Lockerung der geldpolitischen Zügel gehofft hätten.

Derzeit verliert der SMI 1,04 Prozent auf 10’949.93 Punkte. Kurz bevor Powell seine Rede hielt, notierte der SMI noch bei 11'040 Stellen. Der US-Dollar hat derweil sowohl zum Euro als auch zum Franken an Wert verloren. Der Dollar unterschritt aber nur kurzzeitig die Marke von 0,96 Franken und kostet aktuell 0,9621.

+++

16:25

Konjunktur - Powell: Wohl weitere Zinserhöhungen nötig https://t.co/jWOIb5skaP pic.twitter.com/DNlSoIZdPs

— cash (@cashch) August 26, 2022

+++

16:00

Die europäischen Gaspreise sind auf Höhenflug. Der Terminkontrakt zur Lieferung im Oktober an der niederländischen Energiebörse verteuert sich um 3,7 Prozent auf 327,13 Euro je Megawattstunde und liegt damit auf Rekordniveau. Der September-Future zieht um 3,7 Prozent auf 322 Euro je Megawattstunde an. Exporteur Gazprom will zum Monatsende vorübergehend den Betrieb der Pipeline Nord Stream 1 wegen Wartungsarbeiten unterbrechen.

+++

15:55

Der Dow-Jones-Index der Standardwerte stand 0,1 Prozent höher bei 33'336 Punkten. Der breiter gefasste S&P 500 und der Index der Technologiebörse Nasdaq kamen mit 4200 und 12'635 Zählern kaum vom Fleck.

Anleger rätseln, ob die Fed im September erneut einen sehr kräftigen Zinsschritt nach oben machen oder die Zinszügel etwas weniger stark anziehen wird. Powell soll gegen 16 Uhr (MESZ) auf der Notenbank-Konferenz reden. Angesichts der hohen Inflation in den USA halten die Verbraucher indes ihr Geld zusammen. Sie steigerten ihre Ausgaben im Juli nur um 0,1 Prozent zum Vormonat, von Reuters befragte Volkswirte hatten hingegen mit einem Plus von 0,4 Prozent gerechnet.

Bei den Unternehmen legte Dell wegen des starken Dollars und erneuter Corona-Ausbrüche im wichtigen Abnehmerland China das geringste Umsatzwachstum seit sechs Quartalen vor. Die Aktien des Computer-Anbieters sackten um rund fünf Prozent ab. Gap hat dank einer starken Nachfrage nach der Marke Banana Republic die Umsatzerwartungen der Experten für das zweite Quartal hingegen übertroffen. Die Aktien stiegen um mehr als drei Prozent.

+++

15:35

+++

14:55

Der Broker IG taxiert den Dow Jones Industrial mit rund 0,1 Prozent im Minus auf 33'252 Punkte. Damit deutet sich für den US-Leitindex ein Wochenverlust von rund 1,3 Prozent an. Der technologielastige Nasdaq 100 wird am Freitag rund 0,3 Prozent tiefer erwartet.

"Für den US-Notenbankchef geht es heute vor allem um das Thema Glaubwürdigkeit", konstatierte Kapitalmarktstratege Jürgen Molnar von RoboMarkets. Auf dem letzten Meeting in Jackson Hole vor einem Jahr hätten er und die grosse Mehrheit der Teilnehmer die aufziehende Inflation völlig unterschätzt. "Dass Powell also an der straffen Geldpolitik inklusive weiterer Zinserhöhungen festhalten wird, ist klar. Nur ist die Frage, um welchen Preis die Fed bei ihrer restriktiven Haltung bleibt", so Molnar.

Unter den Einzelwerten ging es am Freitag bereits im vorbörslichen Handel teilweise recht turbulent zu. Die Aktien von Electronic Arts (EA) stiegen zunächst um rund 14 Prozent, nachdem US-Medien berichtet hatten, dass der Handelskonzern Amazon ein milliardenschweres Kaufgebot für den Online-Spieleentwickler abgegeben habe. Kurz danach berichtete der Wirtschafts-TV-Kanal "CNBC", dass Amazon wohl doch kein Interesse an EA habe, worauf die EA-Papiere auf plus 5,9 Prozent absackten. Die Amazon-Titel notierten zuletzt 0,5 Prozent im Minus.

Die Verhandlungen zur Übernahme des Krebsmedikamentenherstellers Seagen durch den US-Pharmakonzern Merck & Co sind laut Insidern ins Stocken geraten. Grund seien die unterschiedlichen Preisvorstellungen auf beiden Seiten, berichtete die Nachrichtenagentur Bloomberg am Freitag unter Berufung auf mit der Sache vertraute Personen. Beide Seiten äusserten sich zunächst nicht. Die Seagan-Papiere verloren vorbörslich 6,3 Prozent.

Die US-Biotechfirma Moderna will den deutschen Rivalen Biontech und dessen Partner Pfizer wegen angeblicher Patentrechtsverletzungen bei der Entwicklung von Corona-Impfstoffen zur Rechenschaft ziehen. Moderna habe deshalb Klagen bei Gerichten in den USA und in Deutschland eingereicht, teilte das Unternehmen am Freitag mit. Die Moderna-Aktien sanken vorbörslich um 0,4 Prozent, jene von Biontech verbilligten sich um 2,0 Prozent und Pfizer-Papiere büssten 0,6 Prozent ein.

Biotechnologie - Moderna verklagt BioNTech und Pfizer wegen Patentverletzung https://t.co/FadhmzloXB pic.twitter.com/U7LDSTnnVF

— cash (@cashch) August 26, 2022

Die Dell-Aktien litten unter einem negativem Ausblick des PC-Herstellers und fielen vorbörslich um 5,4 Prozent. Dagegen stiegen die Gap-Anteilsscheine vorbörslich um 6,4 Prozent, nachdem die Modekette einen überraschenden Gewinn und eine bessere Umsatzentwicklung im abgelaufenen Quartal gemeldet hatte.

Ansonsten legten die an den US-Börsen gelisteten Anteilscheine (ADRs) chinesischer Unternehmen am Freitag vorbörslich weiter zu. So erzielten die USA und China laut der US-Börsenaufsicht SEC eine vorläufige Einigung, dass US-Vertreter Rechnungslegungsdokumente von in den USA notierten chinesischen Firmen prüfen können. Das ist ein erster Schritt auf dem Weg zu verhindern, dass um die 200 ins New York gelistete chinesische Firmen ihre dortige Börsennotierung aufgeben müssen.

+++

13:05

Die Aktien von Swiss Re gewinnen 0,2 Prozent auf 74,7 Franken. Der Rückversicherer ist bei vielen Anlegerinnen und Anlegern wegen der hohen Dividende beliebt - die Ausschüttungsrendite liegt bei 7,9 Prozent. Diesjährig wird die Freude aber getrübt, da der Titel seit Jahresbeginn 17 Prozent verloren hat.

Die Analysten gehen zwar davon aus, dass sich bei den grossen Rückversicherungsgesellschaften zum Jahresende hin das Geschäft in der Schaden- und Unfallrückversicherung verbessern wird. Naturkatastrophen und die Inflation seien aber weiterhin grosse Risikofaktoren. Vor diesem Hintergrund nehmen die Barclays-Experten kleinere Anpassungen ihrer Schätzungen vor. Insgesamt hat sich ihre Sicht auf den Sektor aber nicht wesentlich verändert; ihr Top-Pick bleibt Munich Re.

+++

13:00

Der Swiss Market Index (SMI) verliert 0,2 Prozent auf 11'047 Punkte. Die Schwergewichte Novartis (+1,0 Prozent) und Roche (+0,1 Prozent) stützen den Schweizer Leitindex, Nestlé (-1,0 Prozent) wirkt dem aber entgegen.

SMI-Kurstableau (Quelle: cash.ch).

+++

12:50

Die Termingeschäfte deuten auf eine negative Eröffnung der US-Börsen hin.:

Das jährliche Symposium der US-Notenbank in Jackson Hole hat begonnen. Mehr denn je richtet sich die Aufmerksamkeit auf die Rede von Fed-Chef Jerome Powell um 16 Uhr MESZ. Für Anleger steht die Frage im Fokus, wie steil es bei der Sitzung am 20./21. September mit den Zinsen nach oben gehen wird. Bei den beiden letzten Entscheidungen waren es jeweils 75 Basispunkte. Bei der Inflationsbekämpfung hat laut Mohamed El-Erian, Allianz-Chefberater und Bloomberg-Kolumnist, "die Fed am Steuer geschlafen" und Powell stehe daher vor einer "riesigen" Herausforderung bei dem Versuch, die Inflation zu dämpfen ohne der Wirtschaft zu schaden. Wer zu spät kommt, den bestraft das Leben. Bei der EZB-Entscheidung im Juli, die Rekordinflation im Euroraum zu bremsen, gab es Ratsmitlgieder, die nur um 25 Basispunkte straffen wollten.

11:10

Die Abgaben im Leitindex SMI sind vor allem den Kurseinbussen des Schwergewichts Nestlé geschuldet, während vor allem Finanzwerte zulegen. Noch wagen sich die Anleger nicht allzu stark aus dem Fenster. Der Grund: Das Notenbankertreffen in Jackson Hole im US-Bundesstaat Wyoming. Die Zurückhaltung sei unter den Anlegern im Vorfeld der Powell-Rede gross, heisst es im Handel.

US-Notenbankchef Jerome Powell wird am späteren Nachmittag europäischer Zeit in Jackson Hole seine Rede mit dem Titel "Economic Outlook" halten. Den Auftritt des weltweit am meisten beachteten Geldhüters werden die Anleger genauestens beobachten. Sie warten auf Hinweise bezüglich Inflationserwartungen und wie stark die US-Leitzinsen im September angehoben werden. Diskutiert wird ein Rate Hike von entweder 50 oder 75 Basispunkten. Die Grundfrage bleibe, ob eine zu aggressive Vorgehensweise des Fed die Wirtschaft in eine Rezession führe oder ob dem Fed eine "weiche Landung" gelinge. Am frühen Nachmittag stehen noch Daten zur Preisentwicklung in den USA auf dem Programm, die für die Geldpolitik wichtig sind.

Geldpolitik - Mohammed El-Erian: Fed «hat am Steuer geschlafen» und darf nun nicht kneifen https://t.co/QTKUS3NHQR pic.twitter.com/H5t1SZVIUJ

— cash (@cashch) August 26, 2022

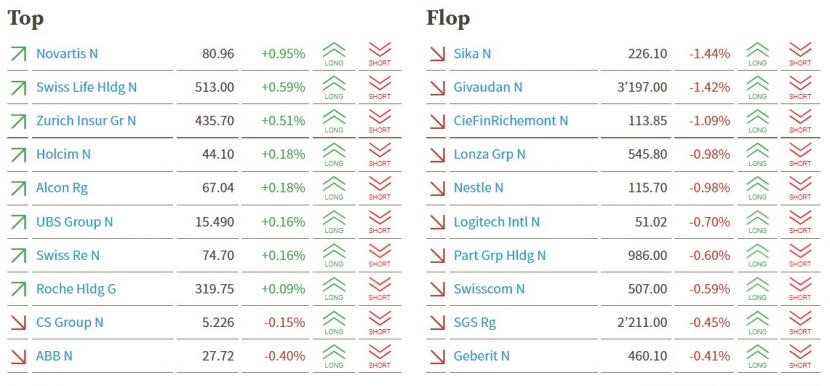

Die Aktien des Nahrungsmittelgiganten Nestlé (-0,8 Prozent) haben den SMI auf die Verliererstrasse geführt. News zu Nestlé gibt es keine, allerdings waren die Titel am Vortag auch eine gute Stütze für das Bluechips-Barometer. Die Genussscheine von Roche (+0,1 Prozent) schwanken zwischen Minus- und Plusständen, während Novartis (+0,6 Prozent) fester tendieren. Novartis hatten am Donnerstag mit den News zur geplanten Sandoz-Abspaltung beinahe ein Prozent verloren.

Auf der Verliererseite sind bei den Blue Chips etwa auch noch die ebenfalls defensiv ausgerichteten Papiere des Aromen- und Riechstoffkonzerns Givaudan (-1,4 Prozent) und des Telekomkonzerns Swisscom (-0,9 Prozent). Darüber hinaus verlieren der Logistiker Kühne+Nagel (-0,8 Prozent) oder der Hörgerätespezialist Sonova (-1,1 Prozent) klar an Terrain. Seit Sonova Mitte August eine Gewinnwarnung ausgesprochen hat, hat die Aktie rund einen Fünftel ihres Werts verloren.

An der Spitze der Bluechips stehen Aktien mit Bezug zum Finanzsektor. So legen die Titel des Bankensoftwareherstellers Temenos um 1,1 Prozent zu und jene der Grossbanken UBS und Credit Suisse stehen mit 0,7 Prozent beziehungsweise mit 0,3 Prozent im Plus. Das Gewinnerfeld komplettieren Versicherer wie Swiss Life (+0,4 Prozent) oder Zurich (+0,3). Die Aussicht auf steigende Zinsen hilft den Finanzinstituten, ihre Zinsmargen zu verbessern.

Am breiten Markt stechen derweil SFS (+1,2 Prozent) etwas heraus. Der Metallverarbeiter ist im ersten Halbjahr dank der Übernahme der deutschen Hoffmann und auch aufgrund einer guten Nachfrage stark gewachsen. Allerdings ist der Gewinn wegen der Akquisition und höheren Kosten mit 131,5 Millionen Franken (-2 Prozent) etwas tiefer ausgefallen.

Hiag (+1,0 Prozent) und Edisun (+1,7 Prozent) legen nach Zahlen ebenfalls zu. Sowohl die Immobilienfirma wie auch der Solastromproduzent erzielten im ersten Halbjahr Rekordergebnisse. Molecular Partners gewinnen 4,4 Prozent. Das Biotechnologie- Unternehmen hat im ersten Halbjahr 2022 dank einer Zahlung durch den Partner Novartis schwarze Zahlen geschrieben.

+++

10:35

Die US-Währung kommt vor der mit Spannung erwarteten Rede von Fed-Chef Jerome Powell am Nachmittag kaum vom Fleck. Der Dollar-Index notiert mit 108,5750 Punkten minimal im Plus. Anleger rätseln derzeit, ob die Fed im September erneut einen sehr kräftigen Zinsschritt nach oben machen oder die Zinszügel etwas weniger stark anziehen wird. Commerzbank-Analystin Esther Reichelt geht davon aus, dass Powell auf dem Notenbankertreffen in Jackson Hole bemüht sein werde, keinerlei Zweifel an der Entschlossenheit der Fed im Kampf gegen die Inflation aufkommen zu lassen. "Sollte ihm das überzeugend gelingen, könnte er den Dollar zumindest kurzfristig stützen." Der Euro liegt mit 0,9974 Dollar knapp unter der Parität zur US-Währung, nachdem er zu Wochenbeginn mit 0,9899 Dollar auf den niedrigsten Wert seit 20 Jahren gefallen war.

+++

Anlageverhalten - Das sind die sechs grössten Denkfehler beim Börsenhandel https://t.co/PEfuJ5ve54 pic.twitter.com/jc8c4QJKG9

— cash (@cashch) August 25, 2022

+++

10:30

Die Achterbahnfahrt beim Gaspreis geht zum Wochenschluss in eine neue Runde. Der europäische Future klettert am Morgen um bis zu 41,1 Prozent auf 307 Euro je Megawattstunde. Am Vortag hatte er zunächst Kurs auf sein März-Rekordhoch von 335 Euro genommen und war dann ab auf 217,50 Euro abgestürzt. Anleger fürchten den Ausfall russischer Gaslieferungen, da der russische Exporteur Gazprom vergangene Woche angekündigt hatte, zum Monatsende erneut vorübergehend den Betrieb der Pipeline Nord Stream 1 wegen Wartungsarbeiten zu unterbrechen.

+++

Neue Kursziele für Schweizer Aktien:

|

+++

09:45

+++

09:35

Die Aktien des Solarmodulherstellers Meyer Burger verlieren 1,3 Prozent auf 0,518 Franken.

Research Partners senkt das Rating für Meyer Burger von "Kaufen" auf "Halten". Das Kursziel bleibt allerdings unverändert 0,60 Franken.

Der Solarmarkt profotiere von einer sehr guten Nachfrage und die Kapazitäten von Meyer Burger seien bis ins zweite Quartal 2023 ausverkauft, schreibt Analyst Eugen Perger. So bereite das Unternehmen denn auch eine Kapitalerhöhung im Umfang von 250 Millionen Franken vor, um die Kapazitäten langfristig auszubauen. Die Abstufung nehme er vor, da sein Kursziel annähernd erreicht sei, so Perger.

+++

09:25

Vor der am Nachmittag mit Spannung erwarteten Rede von Jerome Powell, dem Chef der US-Notenbank Fed, dürften sich die Anleger wohl zurückhalten und das Geschäft daher eher in ruhigen Bahnen verlaufen, heisst es am Markt. Vom Auftritt Powells an der Notenbankkonferenz im amerikanischen Jackson Hole werden neue Hinweise auf die künftige Geldpolitik in den USA erwartet.

Geldpolitik - Jackson-Hole-Symposium der Fed hat begonnen: Das ist zu erwarten https://t.co/6Bivzevom7 pic.twitter.com/HQ8wUCBtbD

— cash (@cashch) August 26, 2022

Der Markt erwartet, dass das Fed weiter entschieden gegen die hohe Inflation vorgehen dürfte. Fedchef Powell werde bei seiner Rede darauf hinweisen, wie wichtig Wirtschaftsdaten bezüglich des geldpolitischen Kurses seien. Trotz zuletzt enttäuschender Konjunkturdaten dürfte das Fed die Zinsen im September aber "vergleichsweise stark" erhöhen, heisst es am Markt. Am frühen Nachmittag stehen zudem Daten zur Preisentwicklung in den USA auf dem Programm, die vor dem Hintergrund der Geldpolitik des Fed ebenfalls von Interesse sind.

An der Spitze der Bluechips stehen Technologiewerte wie AMS Osram, Temenos, VAT und Logitech, die Banken CS und UBS sowie die Zykliker Holcim, Adecco und Geberit mit Gewinnen zwischen 1,4 und 0,6 Prozent. Auch der Pharmariese Novartis (+0,6 Prozent) legt zu. Der Bon des Rivalen Roche (+0,1 Prozent) ist gehalten und Nestlé (-0,2 Prozent), ein weiteres Marktschwergewicht, gibt dagegen nach.

Am breiten Markt stechen SFS (+4,4 Prozent) heraus. Der Metallverarbeiter ist im ersten Halbjahr dank der Übernahme der deutschen Hoffmann und auch aufgrund einer guten Nachfrage stark gewachsen. Allerdings ist der Gewinn wegen der Akquisition und höheren Kosten mit 131,5 Millionen Franken (-2 Prozent) etwas tiefer ausgefallen. Hiag (+0,5 Prozent) und Edisun (+2,6 Prozent) legen nach Zahlen ebenfalls zu.

Molecular Partners gewinnen 2,4 Prozent. Das Biotechnologie-Unternehmen hat im ersten Halbjahr 2022 dank einer Zahlung durch den Partner Novartis schwarze Zahlen geschrieben.

Biotechnologie - Molecular Partners dank Novartis-Zuschuss mit Riesengewinn https://t.co/XNs3MR4Iop pic.twitter.com/lyys1C6VdY

— cash (@cashch) August 26, 2022

+++

09:15

SFS ist im frühen Handel mit einem Kursplus von 6 Prozent die beste Aktie im Swiss Performance Index (SPI). Der Metallverarbeiter ist im ersten Halbjahr dank der Übernahme der deutschen Hoffmann und auch aufgrund einer guten Nachfrage stark gewachsen. Allerdings ist der Gewinn wegen der Akquisition und höheren Kosten mit 131,5 Millionen Franken (-2 Prozent) etwas tiefer ausgefallen.

Industrie - SFS wächst im ersten Semester dank Hoffmann-Übernahme kräftig https://t.co/7PA7gMM6au pic.twitter.com/hgHcqiz2cE

— cash (@cashch) August 26, 2022

+++

09:10

Der Swiss Market Index (SMI) notiert 0,3 Prozent höher bei 11'091 Punkten. Damit steuert der SMI auf eine leicht negative Wochenbilanz zu.

Vor der am Nachmittag mit Spannung erwarteten Rede von Jerome Powell, dem Chef der US-Notenbank Fed, halten sich die Anleger zurück und das Geschäft verläuft daher eher in ruhigen Bahnen, heisst es am Markt. Vom Auftritt Powells an der Notenbankkonferenz im amerikanischen Jackson Hole werden neue Hinweise auf die künftige Geldpolitik in den USA erwartet.

Die Analysten der Credit Suisse rechnen damit, dass die Aussagen von Powell bezüglich des kurzfristigen geldpolitischen Kurses unverbindlich bleiben. Er werde aber darauf hinweisen, wie wichtig Wirtschaftsdaten diesbezüglich seien. Der Markt erwartet, dass das Fed weiter entschieden gegen die hohe Inflation vorgehen dürfte. Trotz zuletzt enttäuschender Konjunkturdaten dürfte das Fed die Zinsen im September daher "vergleichsweise stark" erhöhen, heisst es am Markt. Am frühen Nachmittag stehen zudem Daten zur Preisentwicklung in den USA auf dem Programm, die vor dem Hintergrund der Geldpolitik des Fed ebenfalls von Interesse sind. Hierzulande sind die Impulse dagegen dünn gesät.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,36 Prozent höher geschätzt. Alle SMI-Titel befinden sich im Plus. Die grössten Kursgewinne weisen die Aktien von UBS (+0,6 Prozent) auf. Das kleinste Kursplus verzeichnet SGS (+0,2 Prozent).

07:45

Die Ölpreise haben am Freitag einen Teil der Verluste vom Vortag wettgemacht. Auf Wochensicht trieb die Aussicht auf eine mögliche Drosselung der Fördermenge durch den Ölverbund Opec+ die Notierungen am Ölmarkt insgesamt indes stark nach oben.

Im frühen Freitagshandel kostet ein Barrel (159 Liter) der Nordseesorte Brent 100,02 US-Dollar. Das waren 68 Cent mehr als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) stieg um 68 Cent auf 93,20 Dollar.

Im Verlauf der Woche hatten Aussagen des saudi-arabischen Energieministers den Ölpreisen über mehrere Handelstage hinweg Auftrieb verliehen. Der Minister hatte eine mögliche Kürzung der Fördermenge durch die in der Opec+ zusammengeschlossenen Ölstaaten angedeutet. Gestützt wurden die Notierungen zudem durch einen unerwartet starken Rückgang der Ölreserven in den USA. Nur am Donnerstag hatte eine Gegenbewegung eingesetzt, und die Ölpreise waren zeitweise unter Druck geraten.

Im weiteren Tagesverlauf wird am Ölmarkt zunächst mit einem eher impulsarmen Handel gerechnet. Erst am Nachmittag könnte ein Auftritt des US-Notenbankpräsidenten Jerome Powell auf einer Notenbankkonferenz im amerikanischen Jackson Hole neue Impulse liefern. Am Markt werden Hinweise auf die künftige Geldpolitik der Notenbank Fed erwartet, die eine wichtige Rolle für die weiter konjunkturelle Entwicklung in den USA spielt.

+++

Devisen - Steigender Frankenkurs: Wie lange schaut die Nationalbank noch zu? https://t.co/tbdc0WJxln pic.twitter.com/aOHA8WeSB0

— cash (@cashch) August 25, 2022

+++

07:25

Am Freitag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. In Erwartung weiterer Zinssignale der US-Notenbank hatte er am Donnerstag 0,4 Prozent höher bei 13'271 Punkten geschlossen. Die Wall Street war ebenfalls fester aus dem Handel gegangen.

Ihr Hauptaugenmerk legen die Investoren am Freitag auf die Rede von Fed-Chef Jerome Powell auf der Notenbank-Konferenz in Jackson Hole, die am Nachmittag (MESZ) erwartet wird. "Die Fed wird die Zinsen wahrscheinlich weiterhin etwas stärker anheben, als der Markt derzeit erwartet", sagte April LaRusse, Investmentexpertin beim Vermögensverwalter Insight Investment. "Selbst wenn die Inflation ihren Höhepunkt erreicht hat, dürfte sie auf dem Weg zurück nach unten hartnäckig bleiben, was eine restriktive Politik rechtfertigt."

Zudem stehen noch einige Konjunkturdaten an, darunter das GfK-Konsumklima aus Deutschland und die Konsumausgaben aus den USA.

+++

07:20

Am Devisenmarkt warten die Anleger auf eine Rede des US-Notenbankpräsidenten Jerome Powell anlässlich einer Notenbankkonferenz im amerikanischen Jackson Hole. Der Auftritt von Powell, der am Nachmittag auf dem Programm steht, könnte neue Hinweise auf die künftige Geldpolitik in den USA liefern und damit für Impulse im Devisenhandel sorgen.

Geldpolitik - Finanzmärkte fiebern Rede von Fed-Chef entgegen - Zinskurs im Fokus https://t.co/8DA7KW5Jii pic.twitter.com/duQKcvPL4V

— cash (@cashch) August 26, 2022

Am Markt wird damit gerechnet, dass die US-Notenbank Fed weiter entschieden gegen die hohe Inflation vorgehen dürfte. Trotz zuletzt enttäuschender Konjunkturdaten wird weiter mit einer vergleichsweise starken Zinserhöhung im September gerechnet. Am frühen Nachmittag stehen zudem Daten zur Preisentwicklung in den USA auf dem Programm, die vor dem Hintergrund der Geldpolitik der Fed ebenfalls von Interesse sind.

+++

06:20

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,41 Prozent höher.

Die Nervosität der Anleger liegt im normalen Bereich. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Freitag in einer Schwankungsbreite von 0,91 Prozent bewegen. Dies entspricht +/- 101 Punkten gegenüber dem letzten Schlusskurs von 11'063,88 Punkten. Der VSMI ist am Donnerstag um 4,3 Prozent auf 17,44 Punkte gesunken.

Im Fokus der Profi-Anleger steht zu Wochenschluss das Notenbankertreffen in Jackson Hole in den Rocky Mountains. Mit Spannung wird auf die Rede von Jerome Powell am Nachmittag gewartet. Der US-Notenbankchef dürfte sich nach Ansicht vieler Experten eher falkenhaft äussern, also weiter steigende Leitzinsen andeuten, um die Inflation unter Kontrolle zu bekommen.

Das wiederum dürfte nicht so sehr nach dem Geschmack der Aktienanleger sein. Derweil hält die Saison der Halbjahresberichterstattung vier kleinere Unternehmen aus den hinteren Reihen bereit. Zudem wird die Zürcher Kantonalbank ihre Semesterzahlen präsentieren, die grösste Kantonalbank und die viertgrösste Schweizer Bank.

+++

05:45

Der 225 Werte umfassende Nikkei-Index liegt 0,9 Prozent höher bei 28'745 Punkten. Der breiter gefasste Topix-Index steigt um 0,5 Prozent und liegt bei 1987 Punkten.

Die Börse in Shanghai liegt 0,5 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 0,4 Prozent.

Asiatische Aktien stiegen am Freitag leicht, angetrieben von Nachrichten über mögliche Erfolge Chinas und der Vereinigten Staaten bei der Aushandlung eines Audit-Abkommens. Dieses würde amerikanischen Aufsichtsbehörden erlauben, Geschäftsbücher von in den USA notierten chinesischen Unternehmen einzusehen. Zudem warten die Händler weiter gespannt auf die heutige Rede des Fed-Chefs Jerome Powell über den weiteren Weg der Zinserhöhung.

Chinese technology shares headed for a second day of gains after talks between Beijing and Washington to avoid the delisting of companies in New York showed signs of progress https://t.co/EaeuDHgKcB

— Bloomberg (@business) August 26, 2022

+++

05:40

Im asiatischen Devisenhandel gewann der Dollar 0,2 Prozent auf 136,73 Yen und legte 0,1 Prozent auf 6,8526 Yuan zu. Zur Schweizer Währung notierte er kaum verändert bei 0,9640 Franken. Parallel dazu fiel der Euro um 0,1 Prozent auf 0,9968 Dollar und notierte kaum verändert bei 0,9609 Franken. Das Pfund Sterling verlor 0,1 Prozent auf 1,1821 Dollar.

+++

00:00

Die US-Aktienmärkte haben am Donnerstag im Handelsverlauf ihre Gewinne ausgebaut und deutlich fester geschlossen. Eher gute heimische Konjunkturdaten schürten offenbar keine zusätzlichen Sorgen vor der möglichen Ankündigung einer strafferen US-Geldpolitik bei der anstehenden Notenbanker-Konferenz in Jackson Hole.

Der Leitindex Dow Jones Industrial verbuchte zum Börsenschluss ein Plus von 1,0 Prozent auf 33'291,78 Punkte. Der marktbreite S&P 500 verabschiedete sich 1,4 Prozent höher bei 4199,12 Punkte. Für den technologielastigen Nasdaq 100 ging es letztlich um 1,8 Prozent auf 13'143,58 Zähler hoch. Bereits zur Wochenmitte hatten die drei Indizes eine moderate Erholung von der vorangegangenen Talfahrt begonnen.

Die US-Wirtschaft war im zweiten Quartal weniger stark geschrumpft als zunächst gemeldet. Zudem ging die Zahl der Erstanträge auf Arbeitslosenhilfe in der vergangenen Woche überraschend zurück - Analysten hatten hingegen mit einem Anstieg gerechnet. Dazu wurden die Daten aus der Vorwoche nach unten revidiert. Für gute Stimmung sorgte die Nachricht, dass China seine Konjunkturhilfen weiter aufgestockt hat - und zwar um eine Billion Yuan (146 Milliarden US-Dollar).

Die seit Tagen mit Spannung erwartete Notenbanker-Konferenz beginnt an diesem Donnerstag erst deutlich nach der Schlussglocke an den US-Börsen. Vertreter der US-Notenbank Fed hatten im Vorfeld von Jackson Hole deutlich gemacht, dass sie eine weitere Straffung der Geldpolitik für die Zukunft erwarten. Dies hatte den jüngsten Aufschwung bei Aktien zunichte gemacht. Die für Freitag angekündigte Rede von Fed-Chef Jerome Powell dürfte vor allem auf Hinweise auf das Tempo der geldpolitischen Straffung in den USA abgeklopft werden.

Zinspolitik - Fed-Banker lassen Höhe des Zinsschritts offen - Warten auf Powell-Rede https://t.co/BpWC6ccd3h pic.twitter.com/aGE2Xie5Nu

— cash (@cashch) August 25, 2022

Die jüngsten Unternehmensnachrichten enthielten Licht und Schatten. Beim Softwarehersteller Salesforce mussten die Anleger einen Kursrutsch von fast dreieinhalb Prozent verkraften. Der SAP -Konkurrent senkte wegen des starken US-Dollars sowie der verschärften Konkurrenz im Cloud-Geschäft sein Jahresziel für den Umsatz und enttäuschte damit.

Ein enttäuschender Ausblick auf das Neugeschäft liess die Aktien der Daten-Plattform Splunk um zwölf Prozent absacken. Damit belegten sie den letzten Platz im Nasdaq 100. Kaum besser erging es dem Indexnachbarn Dollar Tree : Der überraschend gute Quartalsgewinn geriet angesichts reduzierter Umsatz- und Ergebnisziele in den Hintergrund, so dass die Aktien der Billigartikelkette gut zehn Prozent einbüssten.

Die Umsetzung eines Aktiensplits sorgte bei den Tesla -Aktionären für wenig Begeisterung: Die Papiere sanken um 0,4 Prozent, was bereits für einen der hinteren Nasdaq-100-Plätze reichte. Aktiensplits sind ein gern genutztes Mittel, um eine Aktie optisch billiger erscheinen zu lassen und damit attraktiver vor allem für Kleinanleger zu machen.

Peloton gab derweil eine düstere Prognose für das laufende Quartal ab. Im abgelaufenen Jahresviertel häuften sich die Verluste und der Umsatz fiel deutlicher als vom Markt erwartet, was die Bedenken über den Comeback-Plan des Fitnessunternehmens erneuerte. Die Peloton-Titel brachen daraufhin um über 18 Prozent ein. Nach einem enttäuschenden Quartalsumsatz ging es für die Anteilscheine des Modeunternehmens Abercrombie & Fitch um sechseinhalb Prozent bergab.

Sportartikel - Fitness-Firma Peloton mit Milliardenverlust https://t.co/lDepPUp0CE pic.twitter.com/F62crgbMEt

— cash (@cashch) August 25, 2022

Dagegen drehten die anfangs schwachen Aktien von Nvidia ins Plus und gewannen am Ende vier Prozent, obwohl der Chipkonzern nach verfehlten Umsatzerwartungen nicht mit einer baldigen Erholung rechnet.

Beim Software-Anbieter Autodesk fielen Umsatz und Ergebnis im abgelaufenen Quartal besser als erwartet aus, die Aktien legten im Nasdaq 100 um 2,7 Prozent zu. Der Ausblick auf den Quartalsumsatz des Software-Unternehmens Snowflake übertraf die Analystenschätzungen ebenfalls. Die Aktien sprangen um 23 Prozent hoch. Der Kosmetikkonzern Coty konnte die Anleger offenbar mit seinem Zwischenbericht überzeugen, die Papiere legten um 10,5 Prozent zu.

Stark gefragt waren am Donnerstag auch die an den US-Börsen gelisteten Anteilscheine (ADRs) chinesischer Unternehmen. Einem Bericht im "Wall Street Journal" zufolge sind sich die Regulierungsbehörden in Washington und Peking bei der Bereinigung des langwierigen Streits um die Rechnungsprüfung (Audit) in den USA notierter chinesischer Firmen etwas näher gekommen.

Die Titel der E-Commerce-Plattform Pinduoduo eroberten mit einem Kursplus von über zwölf Prozent die Spitze des Nasdaq 100. Auf den vorderen Plätzen folgten der Onlineplattform-Betreiber JD.com , der Suchmaschinen-Riese Baidu und das Technologieunternehmen Netease mit Aufschlägen von viereinhalb bis gut neun Prozent. Ausserhalb des Börsenbarometers gewannen die Anteilscheine des Amazon -Branchenkollegen Alibaba acht Prozent.

+++

+++

(Bloomberg/Reuters/AWP/cash)