Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:35

Der SMI zog am Donnerstag um 1,35 Prozent an auf 12'061 Punkte. Die Angst vor einer Ausweitung des Krieges in der Ukraine sei weiter in den Hintergrund gerückt. Nach Angaben des Kreml laufen die Gespräche inmitten der Kämpfe auf Hochtouren, deutliche Fortschritte habe es indes nicht gegeben. Die US-Zinswende wurde positiv aufgenommen. "Der Umstand, dass die Fed zuversichtlich genug war, um mit der Erhöhung ihrer Leitzinsen zu beginnen, und der US-Wirtschaft Widerstandskraft attestierte, ist positiv zu werten", erklärte Credit-Suisse-Anlagechef Michael Strobaek. Die Bank empfahl den Kunden, Aktien neu überzugewichten.

Von den 20 SMI-Titeln legten 18 zu. Spitzenreiter waren die Aktien des Bauchemiekonzerns Sika mit einem Plus von 2,9 Prozent. Auch der Aromenhersteller Givaudan und der Warenprüfkonzern SGS waren gesucht. Bei den Nebenwerten kletterten Swissquote 6,3 Prozent. Die Online-Bank hat den Gewinn 2021 auf 193,1 Millionen Franken mehr als verdoppelt und in den kommenden Jahren ein weiteres Ertragswachstum in Aussicht gestellt. Für die Credit Suisse ging es dagegen wieder abwärts. Sie verlor 0,95 Prozent.

Zum ausführlichen Tagesbericht geht es hier.

+++

15:30

"Es gibt viele Dinge in der Fed-Erklärung, die diese Erleichterung an den Aktienmärkten eigentlich hätten verhindern sollen, also denke ich, dass es in diesem Sinne etwas übertrieben war", sagte Aktienstratege Philip Marey von der Rabobank. Das Wichtigste für die Anleger seien aber momentan ohnehin die Verhandlungen zwischen Ukrainern und Russen. "Es bleibt abzuwarten, ob der Optimismus hinsichtlich eines möglichen Friedensschlusses übertrieben ist." Nach Angaben des Kreml laufen die Gespräche inmitten der Kämpfe auf Hochtouren, Darstellungen über deutliche Fortschritte seien aber nicht wahr.

Für Ernüchterung sorgten Aussagen der russischen Regierung, wonach Berichte über grosse Fortschritte in den Gesprächen zwischen Russland und der Ukraine falsch seien. Gleichwohl stünden die Kriegsparteien weiter im Gespräch miteinander. In den vergangenen Tagen hatten Äusserungen aus den Verhandlungsdelegationen Hoffnungen auf eine vorsichtige Annäherung geweckt.

In der Hoffnung auf höhere Gewinne griffen Anleger erneut beim Kreditkarten-Anbieter American Express zu. Die Papiere zogen um 3,3 Prozent an. Bei einer strafferen Geldpolitik winken dem Sektor höhere Zinseinnahmen. Finanzwerte notierten insgesamt aber schwächer, die Papiere von Goldman Sachs sackten um 0,9 Prozent ab. Angesichts steigender Ölpreise zählten Aktien aus dem Energiesektor hingegen zu den Gewinnern.

+++

14:35

+++

Kampf gegen Teuerung - Stratege: Die Zentralbanken stehen mit dem Rücken zur Wand https://t.co/RB2Boak2tT pic.twitter.com/er4idXVnZs

— cash (@cashch) March 17, 2022

+++

13:55

Der Dow Jones Industrial wird vom Broker IG auf 33'968 Punkte taxiert und damit rund 0,3 Prozent tiefer. Der technologielastige Auswahlindex Nasdaq 100 wird rund 0,6 Prozent im Minus berechnet.

Für Ernüchterung sorgten Aussagen der russischen Regierung, wonach Berichte über grosse Fortschritte in den Gesprächen zwischen Russland und der Ukraine falsch seien. Gleichwohl stünden die Kriegsparteien weiter im Gespräch miteinander. In den vergangenen Tagen hatten Äusserungen aus den Verhandlungsdelegationen Hoffnungen auf eine vorsichtige Annäherung geweckt.

Wenig Nachwirkung dürften die geldpolitischen Entscheidungen der US-Notenbank Fed vom Vorabend zeigen. Die Federal Reserve hatte ihren Leitzins erstmals seit dem Jahr 2018 angehoben und zugleich weitere Straffungen für dieses Jahr in Aussicht gestellt. Hintergrund ist die hohe Inflation, die zuletzt mit fast acht Prozent auf einen vierzigjährigen Höchststand gestiegen war.

Unter den Einzelwerten könnten die Aktien von Accenture einen Blick wert sein. Das Beratungsunternehmen erhöhte bei der Vorlage der Finanzergebnisse für das zweite Geschäftsquartal seine Gewinn- und Umsatzwachstumsziele für das Geschäftsjahr 2021/22. Im vorbörslichen Handel stiegen die Papiere zuletzt um 3,4 Prozent.

Auch die Warenhauskette Dollar General gab ihren Gewinn je Aktie für das vierte Quartal bekannt, der wie vom Markt erwartet zurückging. Positiv kam indes der Jahresausblick an. Die Aktien gewannen vorbörslich 2,2 Prozent.

+++

13:45

Auch wenn viele Unsicherheiten bestehen blieben, scheine das Engagement der Grossbank in Russland nicht erheblich, schreibt Analyst Andreas Venditti. Viel ausschlaggebender seien die Turbulenzen auf dem Markt. Um den direkten und indirekten Auswirkungen der geopolitischen Lage Rechnung zu tragen, senkt Venditti alles in allem seine Schätzungen. Doch die UBS sei gut aufgestellt um die Krise zu meistern.

+++

13:15

Die Ölpreise haben am Donnerstag stark zugelegt. Am Ölmarkt bleibt der Krieg in der Ukraine das bestimmende Thema und sorgt weiter für heftige Preisschwankungen. Gegen Mittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 103,36 US-Dollar. Das waren 5,34 Dollar mehr als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) stieg um 4,87 Dollar auf 99,91 Dollar.

Am Vortag hatte ein Medienbericht über die angebliche Ausarbeitung von Dokumenten als Grundlage für ein mögliches direktes Gespräch zwischen dem ukrainischen Staatschef Wolodymyr Selenskyj und dem russischen Präsidenten Wladimir Putin für Hoffnung an den Finanzmärkten gesorgt. Mittlerweile hat ein Sprecher des Kreml gesagt, dass die Informationen falsch zusammengestellt worden seien und "nicht korrekt" seien.

Internationale Politik - Kreml: Gespräche mit Ukraine gehen weiter - aber noch kein Abkommen https://t.co/oKRoiIT15k pic.twitter.com/sWNrzrFZpo

— cash (@cashch) March 17, 2022

Der Handel am Rohölmarkt wird derzeit durch extreme Preisschwankungen gekennzeichnet. Nachdem zur Wochenmitte Meldungen über Fortschritte bei den Gesprächen zwischen den Kriegsparteien Russland und Ukraine für einen kräftigen Dämpfer bei den Ölreisen gesorgt haben, zeigte sich seit dem Morgen wieder ein anderes Bild. Die Ölpreise legten stark zu, nachdem Bemerkungen aus dem Kreml die Hoffnungen auf ein Ende der Kämpfe dämpften.

+++

13:00

An den US-Märkten zeichnet sich eine negative Eröffnung der Börsen an. Die Termingeschäfte:

Our cartoonist Bob Rich has an uncanny knack at calling out the Fed's bullsh*t.

— Hedgeye (@Hedgeye) March 16, 2022

cc @KeithMcCullough pic.twitter.com/SMBcY8N7v1

+++

11:35

Als Bremsklotz erweist sich der Dividendenabgang beim Pharmaschwergewicht Roche. Investoren hätten seit Wochenmitte eine Vielzahl an Informationen und Entwicklungen zu verarbeiten, heisst es im Handel. Dabei bleibe der Ukraine-Krieg weiterhin das marktbeherrschende Thema. Er sei angesichts der US-Notenbank und auch der Entwicklungen in China derzeit aber etwas in den Wahrnehmungshintergund gedrückt worden.

So hat das Fed wie erwartet am Mittwochabend seinen Straffungszyklus begonnen. Mit 25 Basispunkten haben die Währungshüter die erste Zinserhöhung seit 2018 beschlossen. Ähnliche Schritte sollen auf allen noch kommenden Sitzungen folgen. "Der Beginn des Straffungszyklus des Fed scheint von den Aktienmärkten positiv aufgenommen worden zu sein, statt sie abzuwürgen wie von einigen Akteuren befürchtet", heisst es in einem Kommentar. Vor allem aber hat die US-Notenbank mit dem Schritt für Klarheit gesorgt. In China wiederum hat die Regierung erklärt, den heimischen Aktienmarkt stabil halten zu wollen. Das sorgte bereits zur Wochenmitte für Rückenwind. "Und nun wirft der grosse Verfallstermin am morgigen Freitag bereits seine Schatten voraus", ergänzt ein Händler.

Unter den grössten Gewinnern sind erneut die Aktien von Kühne+Nagel mit +1,9 Prozent zu finden, die bereits in den vergangenen Tagen einer der Top-Favoriten bei den Anlegern waren. Am Markt wird auf anhaltend hohe Preise für Containerfracht gesetzt.

Bereits am Vortag hatten Händler davon gesprochen, dass zahlreiche Anleger nach den starken Verlusten wieder auf Schnäppchenjagd sind. Entsprechend sind auch am Berichtstag zahlreiche Titel unter den grössten Gewinnern, die seit Jahresbeginn deutlicher zurückgefallen sind. Neben Givaudan (+2,5 Prozent) gewinnen so auch Sika (+2,2 Prozent auf 308,10 Fr.) und Straumann (+1,7 Prozent) überdurchschnittlich stark hinzu. Alle drei wiesen zum gestrigen Schlussstand Jahresverluste von mindestens 21 Prozent auf.

Ganz weit oben auf den Einkaufslisten sind auch die beiden Uhrenhersteller zu finden. Nach einem Kurssprung um 10 Prozent am Vortag verteuern sich Richemont nun erneut um 1,5 Prozent. Swatch folgen mit +0,9 Prozent, nachdem sie vortags fast 8 Prozent hinzugewonnen hatten. Getrieben werden die Kurse von den starken Exportzahlen. Im Februar wurden so viele Schweizer Uhren ins Ausland exportiert wie sonst nie in diesem Monat.

Etwas durchwachsen entwickeln sich die Finanzwerte. Während sich Partners Group und Zurich mit +0,6 bis 0,02 Prozent behaupten, geht es für Swiss Life, Julius Bär, Swiss Re, UBS und CS zwischen 0,1 und 1,2 Prozent abwärts. Für beide Grossbanken waren am Morgen Kursziele gesenkt worden.

Noch grösser fallen die Kursverluste beim Personaldienstleister Adecco (-2,5 Prozent) aus. Händler machen dafür News zur Akka-Übernahme sowie eine Abstufung durch Exane BNP Paribas verantwortlich.

Im breiten Markt stechen am Vormittag nach Zahlen noch die Aktien der Online-Bank Swissquote mit +5,6 Prozent hervor, nachdem das Finanzinstitut 2021 Rekordergebnisse erzielt hat. Auch Asmallworld (+8,0 Prozent) sind nach Zahlen gesucht.

Kuros (-4,8 Prozent) geben dagegen einen Grossteil der Vortagesgewinne wieder ab und auch Stadler Rail sind mit -2,8 Prozent weit oben auf der Verliererliste zu finden.

+++

11:30

Der Dax baut seine Verluste am späten Vormittag aus und fällt um bis zu 1,3 Prozent auf 14.253 Zähler. Händler führen dies auf eine Aussage des Kremls zurück, wonach ein "FT"-Bericht über grosse Fortschritte in Ukraine-Gesprächen im Grossen und Ganzen nicht stimme. Nur einige Elemente seien korrekt. Die Hoffnung auf diplomatische Fortschritte in den Gesprächen hatte dem Dax am Mittwoch deutliche Aufschwung verliehen.

+++

Bekannter Schweizer Fondsmanager geht mit Dufry-Führung hart ins Gericht https://t.co/2gKtjhPtXk pic.twitter.com/gRvibQlhTC

— cash (@cashch) March 17, 2022

+++

11:15

Die Kursturbulenzen bei Nickel gehen in eine neue Runde. Der Preis des für die Stahl-Herstellung benötigten Metalls fiel am Donnerstag an der Börse LME um acht Prozent auf 41'945 Dollar je Tonne, bevor der Handel automatisch unterbrochen wurde. Bei anderen Industriemetallen wie Kupfer greift diese Regel erst bei einer Kursveränderung von 15 Prozent.

In der vergangenen Woche hatte sich der Nickelpreis vor dem Hintergrund des russischen Einmarschs in die Ukraine binnen weniger Stunden auf mehr als 100'000 Dollar verdoppelt. Die LME hatte daraufhin den Handel für mehrere Tage ausgesetzt. Bei der Wiederaufnahme am Mittwoch kam es wegen technischer Probleme bereits nach wenigen Minuten zu einer erneuten Unterbrechung. "Was für ein Schlamassel", sagte ein Börsianer. "Das ist peinlich. Chaos beschreibt das nicht einmal annähernd."

Russland liefert rund zehn Prozent des weltweiten Nickel-Bedarfs. Wegen der westlichen Sanktionen befürchteten Investoren Lieferausfälle. Verschärft wurde die Rally offenbar durch einen sogenannten Short Squeeze. Insidern zufolge wurde Tsingshan, einer der weltgrössten Nickel- und Stahlproduzenten, vom Ukraine-Krieg auf dem falschen Fuss erwischt und musste Wetten auf einen Preisverfall des Metalls auflösen.

+++

10:55

Credit Suisse senkt zwar das Kursziel für Holcim von 65 auf 58 Franken. Dies entspricht aber immer noch einem Aufwärtspotenzial von 26 Prozent. Und die Einstufung lautet weiterhin "Outperform". Die Änderung nehme er im Zuge einer Anpassung der Bewertungsmethode vor, so Analyst Lars Kjellberg. Er erhöht aber seine Gewinn und EBITDA-Schätzungen für 2022 und 2023 im Schnitt um 0,8 bzw. 0,2 Prozent. Seit 2017 habe sich der Zementhersteller nämlich strukturell verbessert und der jetzige Preis der Valoren präsentiere sich als hoch attraktiver Einstiegspunkt, heisst es.

+++

Börse - Aktien von Swatch und Richemont nach Uhrenexportdaten gesucht https://t.co/YS9YtQM6gc pic.twitter.com/UdPvlCy5cI

— cash (@cashch) March 17, 2022

+++

10:50

Im breiten Markt ziehen Swissquote mit plus 5,3 Prozent an, nachdem die Online-Bank für 2021 ein Rekordergebnis vorgelegt hat. Das Kursminus seit Jahresbeginn verringert sich auf 15 Prozent.

+++

10:15

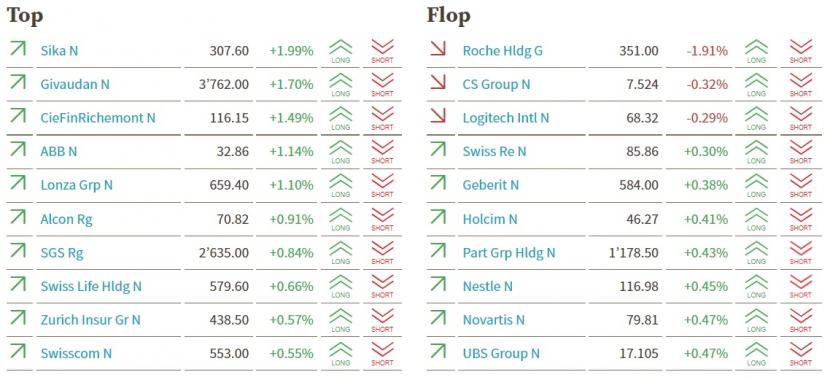

Der Swiss Market Index (SMI) gewinnt 0,2 Prozent auf 11'930 Punkte. Grösster Gewinner ist der Baustoffkonzern Sika (+2,0 Prozent). Dahinter folgen der Dufthersteller Givaudan (+1,7 Prozent) und der Luxusgüterkonzern Richemont (+1,5 Prozent). Abgaben verzeichnen ex Dividende die Genussscheine des Pharmakonzerns Roche (-1,9 Prozent). Aber auch die Grossbank Credit Suisse (-0,3 Prozent) und der Computerzubehörhersteller Logitech (-0,3 Prozent) verlieren.

SMI-Kurstableau (Quelle: cash.ch).

+++

10:05

Die Aussicht auf schwarze Zahlen ermuntert Anleger zum Einstieg bei Deliveroo. Die Aktien des Essenlieferanten steigen in London um 8,4 Prozent. Das Unternehmen will nach eigenen Angaben in zwei Jahren die Gewinnschwelle knacken. Im Windschatten von Deliveroo gewannen die Titel der "Lieferando"-Mutter Just Eat Takeaway und von Delivery Hero bis zu 4,7 Prozent zu.

+++

Rückversicherung - Swiss Re steigert Ertragskraft nach dem Corona-Rückschlag https://t.co/VZk9XugSND pic.twitter.com/AdeWBR9H5E

— cash (@cashch) March 17, 2022

+++

09:40

Als Bremsklotz erweist sich der Dividendenabgang von 9,30 Franken beim Schwergewicht Roche, der auf dem Leitindex lastet. Mit der ersten Zinserhöhung der US-Notenbank Fed seit 2018 vom Vorabend falle ein Unsicherheitsfaktor weg, heisst es in einem Kommentar. Nach der Erhöhung um 25 Basispunkte signalisierte die Federal Reserve weitere Zinsschritte in dieser Grössenordnung bei jeder ihrer Sitzungen bis zum Ende des Jahres, um die hohe Inflation zu bekämpfen. Nach Ansicht von Fed-Chef Jerome Powell ist die US-Wirtschaft stark genug, um damit leben zu können. Die Gefahr einer Rezession sieht der Währungshüter denn auch nicht.

Die Hoffnungen auf eine diplomatische Lösung im Ukraine-Konflikt stützen die Märkte zusätzlich. "In den letzten 24 Stunden wurden so viele Informationen auf die Finanzmärkte geworfen, dass es eine ziemliche Herausforderung ist, sie alle zu entschlüsseln und Schlussfolgerungen zu ziehen", fasst ein Händler die aktuelle Gemengelage zusammen. Denn neben dem Ukraine-Konflikt und dem Fed spielt China ebenfalls eine wichtige Rolle. "Gestern spielten sich an den chinesischen Aktienmärkten wilde Szenen ab, als die Regierung endlich das Ausmass des Zusammenbruchs an den chinesischen Aktienmärkten erkannte und beschloss, verbal zu intervenieren, um den Verfall zu stoppen", so der Börsianer weiter.

Grösster Gewinner sind erneut die Aktien von Kühne+Nagel mit +2,6 Prozent, die bereits in den vergangenen Tagen einer der Top-Favoriten bei den Anlegern waren. Am Markt wird auf anhaltend hohe Preise für Containerfracht gesetzt. Mit Sika (+2,0 Prozent) und SGS (+1,3 Prozent) sind noch weitere Zykliker gefragt. Bei Sika wirkt ein Analystenkommentar stützend.

Dem stehen Abgaben von 1,1 Prozent beim Personaldienstleister Adecco gegenüber. Händler machen dafür News zur Akka-Übernahme sowie eine Abstufung durch Exane BNP Paribas verantwortlich.

+++

09:30

Die Warnung der Internationalen Energieagentur IEA vor Ausfällen russischer Lieferungen treibt den Ölpreis nach oben. Die Sorte Brent aus der Nordsee verteuert sich um knapp drei Prozent auf 100,81 Dollar je Barrel. Der IEA zufolge könnten dem Markt wegen der westlichen Sanktionen gegen Russland ab April drei Millionen Barrel pro Tag fehlen, drei Mal so viel wie ursprünglich erwartet.

+++

How much is a Russian ruble worth? Each day it gets harder and harder to tell https://t.co/vJEgx7Iksl

— Bloomberg Markets (@markets) March 17, 2022

+++

09:10

Der Swiss Market Index (SMI) gewinnt 0,3 Prozent auf 11'939 Punkte.

Die Vorgaben aus Übersee sind unterdessen freundlich. Nach der ersten Zinserhöhung der US-Notenbank Fed seit 2018 sackte der US-Standardwerteindex Dow Jones zunächst zwar ab, holte die Verluste dann aber auf, um am Ende nochmals höher zu schliessen. Noch deutlicher legten allerdings Technologiewerte zu. Die Börsen in Asien haben den Staffelstab übernommen und präsentieren sich am Donnerstagmorgen durchweg fest. "Vor allem die Wachstumswerte profitierten von der Entscheidung des Fed, da die Anleger mit einer allmählichen Straffung der Geldpolitik gerechnet hatten und die Notenbank die Märkte nicht mit einem unerwartet aggressiven Ton schockierte", kommentiert ein Händler.

Die Projektion für die Federal Funds Rate wurde vom FOMC gleichwohl deutlich angehoben, was weitere sechs Zinserhöhungen vor Ende 2022 (auf etwa 1,9 Prozent) impliziert. Ausserdem hob der FOMC seine Inflationsprognose für das laufende und kommende Jahr an, während er die BIP-Prognosen senkte. Neben dem Fed bleibt der Krieg in der Ukraine das Thema Nummer eins. Zuletzt hatten Anleger nach Berichten über Fortschritte bei den Waffenstillstandsverhandlungen etwas Hoffnung geschöpft, was sich ebenfalls positiv auf die Märkte ausgewirkt hatte. "Die Märkte scheinen sich damit zufrieden zu geben und sehen über einige Ungereimtheiten in den Verhandlungen und neue russische Gräueltaten hinweg, so dass einer freundlichen Eröffnung nichts im Wege steht", fasst ein Händler zusammen.

+++

08:20

Neue Kursziele für Schweizer Aktien:

|

+++

08:10

Der Swiss Market Index (SMI) wird bei der Julius Bär 0,16 Prozent höher geschätzt. Einzig die Aktien von Roche(-1,7 Prozent) notieren ex Dividende im Minus. Das grösste Kursplus verzeichnen die Papiere von Richemont (+2,0 Prozent). Dahinter folgen Sika (+1,3 Prozent) und Logitech (+1,1 Prozent).

VORBÖRSE SCHWEIZ:$SMI +0,16 Prozent$SMIM +0,60 Prozent$CSGG +0,7 Prozent (US-Vorgaben)$CFR +1,9 Prozent (Anschlusskäufe)$ROG -1,8 Prozent (ex Dividende)$SIKA +1,2 Prozent (Erstabdeckung)$UBSG +0,8 Prozent (US-Vorgaben)$ADEN -0,8 Prozent (Abstufung)$UHR +1,9 Prozent (Anschlusskäufe)$SQN +2,4 Prozent (Zahlen, Divid.)$TECN +1,4 Prozent

— cashInsider (@cashInsider) March 17, 2022

Der breite Markt gewinnt 0,60 Prozent. Das grösste vorbörsliche Kursplus verzeichnen die Aktien von Swissquote(+2,5 Prozent). Die Online-Bank hat im vergangenen Jahr ein Rekordergebnis erzielt.

Online-Bank - Swissquote-Jahresgewinn mehr als verdoppelt - deutlich höhere Dividende https://t.co/lARmtI7VRW pic.twitter.com/sqbj7Q0kie

— cash (@cashch) March 17, 2022

+++

07:45

Euro und Franken waren am Vorabend nur kurz durch die Zinsentscheidung der US-Notenbank Fed belastet worden. Die Währungshüter hatten ihren Leitzins erstmals seit dem Jahr 2018 angehoben und zugleich weitere Anhebungen für dieses Jahr in Aussicht gestellt. Hintergrund ist die hohe Inflation, die zuletzt mit fast acht Prozent auf einen vierzigjährigen Höchststand gestiegen war.

+++

07:15

Nach der ersten Zinserhöhung der US-Notenbank Fed seit 2018 wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Donnerstag höher starten. Am Mittwoch hatte er unter anderem dank der Hoffnung auf eine Waffenruhe in der Ukraine fast vier Prozent auf 14'440,74 Punkte zugelegt.

An der Wall Street ging es nach dem Zinsentscheid ebenfalls deutlich bergauf. Die Fed hatte am Mittwochabend wie erwartet den Leitzins um einen Viertelprozentpunkt angehoben. Die Zentralbank machte deutlich, dass es bei weitem nicht bei dem Zinsschritt auf ein Niveau von 0,25 bis 0,5 Prozent bleiben wird. Für Ende 2022 halten die Notenbanker im Mittel ein Leitzinsniveau in einer Spanne von 1,75 bis 2,0 Prozent für angemessen. Damit signalisieren sie einen aggressiveren Kurs, als es viele Experten erwartet hatten.

Daneben hält eine neue Welle von Firmenbilanzen Anleger auf Trab. Unter anderem legt der Rüstungskonzern Rheinmetall Zahlen vor. Hier liegt das Hauptaugenmerk auf dem Ausblick, da der Branche wegen der Aufstockung der Wehretats zahlreicher westlicher Staaten als Reaktion auf den russischen Einmarsch in die Ukraine zusätzliche Geschäfte winken. Zu den wenigen Konjunkturdaten, die auf dem Terminplan stehen, gehört die US-Industrieproduktion. Experten erwarten für Februar eine Verlangsamung des Wachstums auf 0,5 von 1,4 Prozent.

+++

Märkte - cash-Umfrage: Bei welchem Risiko muss die Börse am meisten zittern? https://t.co/YoYvzN2wTG pic.twitter.com/BSR2pvpRmH

— cash (@cashch) March 16, 2022

+++

06:15

Der Swiss Market Index (SMI) notiert laut vorbörslichen Daten der IG Bank 0,29 Prozent höher.

+++

05:30

Der 225 Werte umfassende Nikkei-Index liegt 3,2 Prozent höher bei 26'590 Punkten. Der breiter gefasste Topix-Index steigt um 2,2 Prozent und lag bei 1894 Punkten.

Die Börse in Shanghai liegt 2,6 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 3,2 Prozent.

Die Börse in Tokio hat sich am Donnerstag zunächst stärker gezeigt, nachdem die potenziellen Risiken von der Straffung der Geldpolitik durch die US-Notenbank bis hin zum Ukraine-Krieg und einer Konjunkturabschwächung in China ein wenig nachliessen. Die Aktien blieben stark, da Fed-Vorsitzender Powell "betonte, dass die Wirtschaft stark genug sei, um Zinserhöhungen zu verkraften und sagte, er sei nicht besorgt über die Möglichkeit einer Rezession", schrieb der Ökonom Taylor Nugent von der National Australia Bank in einer Kundenmitteilung. Fortschritte in den laufenden Friedensgesprächen zwischen Russland und der Ukraine hätten die Marktstimmung zusätzlich aufgehellt, so Nugent.

Geldpolitik - Fed hebt Zinsen um 0,25 Prozentpunkte an - Sechs weitere Zinserhöhungen geplant https://t.co/lKfB4kdjzw pic.twitter.com/NUpMmj9FRr

— cash (@cashch) March 16, 2022

+++

05:25

Im asiatischen Devisenhandel blieb der Dollar fast unverändert bei 118,74 Yen und gab 0,1 Prozent auf 6,3463 Yuan nach. Zur Schweizer Währung notierte er kaum verändert bei 0,9398 Franken. Parallel dazu blieb der Euro fast unverändert bei 1,1033 Dollar und gab 0,1 Prozent auf 1,0372 Franken nach. Das Pfund Sterling gewann 0,1 Prozent auf 1,3156 Dollar.

+++

00:00

Die US-Börsen haben am Mittwoch bis zum Handelsende ihre Gewinne ausgebaut. Die Zinserhöhung der US-Notenbank Fed sorgte nur für einen zwischenzeitlichen Stimmungsdämpfer. Der Leitindex Dow Jones Industrial notierte am Ende mit einem Plus von 1,55 Prozent auf 34 063,10 Punkte praktisch auf seinem Tageshoch. Gleiches galt für den marktbreiten S&P 500 mit einem Kursgewinn von 2,24 Prozent auf 4357,86 Punkte und für den technologielastigen Auswahlindex Nasdaq 100, der sich 3,70 Prozent fester bei 13 956,79 Zählern verabschiedete.

Die Währungshüter hoben den Leitzins angesichts der hohen Inflation wie erwartet um 0,25 Prozentpunkte auf eine Spanne von 0,25 bis 0,50 Prozent an. Bis zum Ende des Jahres rechnet die Fed mit einem Anstieg des Leitzinses bis auf 1,9 Prozent, wie aus ihren neuen Prognosen hervorgeht. Die Notenbanker selbst hatten im vergangenen Dezember lediglich insgesamt drei Zinserhöhungen in diesem Jahr um jeweils 0,25 Prozentpunkte angedeutet. Die aktuellen Aussagen liegen allerdings im Rahmen der Markterwartungen.

Geldpolitik - Ökonomen zur Fed - «Dieser Zinsschritt wirkt halbherzig» https://t.co/6oXzGkyGaF pic.twitter.com/mW5Cv6wk3X

— cash (@cashch) March 16, 2022

Vor dem Zinsentscheid hatten vor allem Entspannungssignale im Ukraine-Konflikt für gute Stimmung gesorgt. Die Verhandlungen zwischen Kiew und Moskau über ein Kriegsende werden konkreter. Es würden Dokumente ausgearbeitet für mögliche direkte Gespräche zwischen Staatschef Wolodymyr Selenskyj und dem russischen Präsidenten Wladimir Putin, sagte der ukrainische Präsidentenberater Mychajlo Podoljak laut einem Interview mit dem US-Sender PBS.

Nach Informationen der Zeitung "Financial Times" arbeiten beide Seiten an einem 15-Punkte-Plan. An erster Stelle stünden die von Russland geforderte Neutralität und Entmilitarisierung der Ukraine sowie der von Kiew verlangte Abzug russischer Truppen. Territoriale Streitfragen sollten demnach erst später diskutiert werden. Der ukrainische Präsidentenberater Podoljak bestätigte die Existenz eines Entwurfs für eine Einigung mit Russland, dämpfte allerdings die Erwartungen. Der 15-Punkte-Plan gebe nur die russischen Forderungen wider, "mehr nicht", schrieb Podoljak auf Telegram. Die ukrainische Seite habe ihre eigene Position.

Die Perspektive auf eine Entspannung im Ukraine-Konflikt hielt vor allem Technologiewerte auf ihrem Erholungskurs. Im Dow verteuerten sich Apple um fast drei Prozent. Nach dem Produktionsstopp wegen des Corona-Lockdowns im südchinesischen Shenzhen nahm der Apple-Partner Foxconn den Betrieb in der iPhone-Fertigungsstätte in der Metropole teilweise wieder auf. Auch den Sektor prägende Chip-Titel gehörten zu den grossen Gewinnern. An der Nasdaq legten die Papiere von Micron um knapp neun Prozent zu, und für Nvidia ging es um über sechseinhalb Prozent hoch.

Noch stärker gefragt waren die an der Nasdaq gelisteten Anteilsscheine chinesischer Technologiefirmen: Papiere der E-Commerce-Plattform Pinduoduo, des Internetunternehmens JD.com und des Suchmaschinen-Betreibers Baidu schnellten um 39 bis 56 Prozent hoch. Beim Amazon -Konkurrenten Alibaba konnten sich die Anteilseigner über einen Kurssprung von fast 37 Prozent freuen. Die Branchentitel aus China hatten sich zuvor schon in Fernost kräftig erholt, nachdem die staatliche Nachrichtenagentur Xinhua berichtet hatte, dass die Regierung ein Interesse an einer Stabilisierung der Börsen habe - und daran, dass chinesische Aktien an Börsen ausserhalb des Landes notiert bleiben. Sorgen über einen Ausschluss vom US-Markt hatten die Werte in den vergangenen Wochen stark belastet.

Among the big winners: Alibaba jumped 36.7 Prozent, https://t.co/KzwFtYxmCp added 39.4 Prozent and Pinduoduo rallied 56 Prozent Wednesday. @hannahmiao_ @chengevelyn @CNBCi https://t.co/p4Teukmpft

— Ted Kemp (@TedKempCNBC) March 16, 2022

Starbucks -Aktien verteuerten sich um über fünf Prozent, nachdem die US-Bank JPMorgan sie hochgestuft hatte und nun zur Übergewichtung rät. Zudem stand der Chefwechsel bei der weltgrössten Café-Kette im Fokus. Kevin Johnson gibt den Vorstandsvorsitz ab, dafür kehrt sein Vorgänger Howard Schultz vorübergehend zurück.

Dass der spanische Fussball-Topclub FC Barcelona ab dem Sommer mit Spotify als Hauptsponsor zusammenarbeiten wird, bescherte den Aktien des Musikstreaming-Marktführers ein Kursplus von nahezu acht Prozent.

Dagegen sackten die Titel des Rüstungs- und Technologiekonzerns Lockheed Martin um rund sechs Prozent ab. Die Nachrichtenagentur Bloomberg hatte unter Berufung auf Insider berichtet, dass das US-Verteidigungsministerium für den nächsten Haushalt rund ein Drittel weniger neue F-35-Tarnkappenjets einplant als bisher vorgesehen. Erst jüngst war bekannt geworden, dass die deutsche Regierung bis zu 35 Maschinen des Typs als Nachfolger der vor mehr als 40 Jahren eingeführten Tornados kaufen will.

Beim Sicherheitssoftware-Spezialisten Nortonlifelock sorgte die angekündigte, 8,6 Milliarden US-Dollar schwere Übernahmeofferte für den britischen Konkurrenten Avast für einen Kursrutsch von mehr als 13 Prozent. Dessen Aktien standen in London ebenfalls unter Druck, da die zuständige britische Behörde Bedenken gegen die Transaktion äusserte und diese eingehender prüfen will.

+++

+++

(cash/AWP/Reuters/Bloomberg)