+++

17:35

Der SMI sank um 0,2 Prozent auf 10'918 Punkte. Starke US-Einzelhandelsumsatzzahlen schürten die Befürchtung, dass die US-Notenbank die Geldpolitik weiter straffen könnte. Der Präsident der Federal Reserve von St. Louis, James Bullard, äusserte sich zudem unterstützend was weitere Anhebungen angeht.

"Die jüngsten Kurssteigerungen sollten nicht falsch interpretiert werden", erklärte George Alevrofas, Anlagechef von VT Wealth Management. "Das ist an den Märkten noch nicht die Wende zum Besseren." Die makroökonomischen und geopolitischen Risiken seien in den Kursen noch nicht vollständig enthalten.

Auf den Verkaufszetteln standen Titel aus dem Gesundheitssektor. Die Aktien des Augenheilunternehmens Alcon büssten nach Kurszielsenkungen durch Analysten drei Prozent ein. Roche ermässigten sich um 1,7 Prozent. Aufwärts ging es dagegen für Nestle. Die Aktien des Nahrungsmittelriesen gewannen 1,3 Prozent. Der Versicherer Zurich baute die im Zuge einer Zielanhebung verbuchten Vortagesgewinne mit einem Plus von einem Prozent aus.

Auf dem breiten Markt verliert die Online-Apotheke Zur Rose 4,1 Prozent.

Wie Erhebungen zeigen, fliesst viel amerikanisches Geld aus europäischen Aktien ab. Der @cashInsider über das Ausmass und was sich dahinter verbirgt. $SMI $SPI $SXXP https://t.co/tWlyqok8MQ

— cashInsider (@cashInsider) November 17, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die Ölpreise haben am Donnerstag ihre zur Wochenmitte erlittenen Verluste deutlich ausgeweitet. Ein Barrel (159 Liter) der Nordseesorte Brent kostete 90,29 US-Dollar. Das waren 2,57 Dollar weniger als am Vortag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) fiel um 3,46 Dollar auf 82,13 Dollar. Der WTI-Preis erreichte damit das tiefste Niveau seit Mitte Oktober. Rohöl der Sorte Brent war so günstig wie zuletzt Ende Oktober.

+++

17:05

Auch zum Franken legte der Dollar am Donnerstag zu. Im Verlauf des Nachmittags kletterte das Dollar-Franken-Kurs über die 0,95 Marke und liegt aktuell bei 0,9549. Somit ist der Greenback rund einen halben Rappen teurer als am Morgen. Ebenfalls fester notiert derweil der Euro zum Franken. Aktuell geht die Gemeinschaftswährung zu 0,9861 nach 0,9820 am Mittag um.

+++

16:10

Der Dow-Jones-Index der Standardwerte fiel um 0,8 Prozent auf 33'295 Punkte, der breiter gefasste S&P 500 verlor 1,1 Prozent auf 3915 Zähler. Der Index der Technologiebörse Nasdaq gab 1,2 Prozent auf 11'048 Punkte ab. Schwächer als erwartet ausgefallene Inflationsdaten hatten jüngst die Erwartungen an geringere Zinserhöhungen verstärkt, aber starke Einzelhandelsumsatzzahlen am Mittwoch schürten die Befürchtung, dass die Fed die Geldpolitik weiter straffen könnte. Der Präsident der Federal Reserve von St. Louis, James Bullard, äusserte sich zudem unterstützend was weitere Anhebungen angeht.

Erleichterung über die Anhebung der Gesamtjahresziele halfen Titeln von Cisco Systems mehr als drei Prozent nach oben und damit an die Spitze der Gewinnerliste der Standardwerte. Die operative Entwicklung sei im Vergleich zu den extrem niedrigen Erwartungen stark ausgefallen, kommentierten die Analysten von Cowen and Company die Zahlen. Der Netzwerkausrüster baue ein stabileres, vorhersehbareres Geschäft auf, da es den Schwerpunkt auf Software und wiederkehrende Einnahmequellen lege, hiess es bei Jefferies. Auch Einzelhändler Macys überzeugte mit einer optimistischeren Prognose. Die Aktien sprangen um neun Prozent nach oben.

Aktien von Walt Disney fielen hingegen um rund zwei Prozent, nachdem der Hauptteil des Shanghai Disney Resorts nach einem positiven Corona-Testergebnisses eines Besuchers weiterhin geschlossen bleibt.

Fed-Mitglied Bullard: Weitere Zinsschritte selbst bei grosszügigen Annahmen nötig https://t.co/7k4J2xz929 pic.twitter.com/drl0AlHQyk

— cash (@cashch) November 17, 2022

+++

15:35

+++

14:55

Der Broker IG indiziert den US-Leitindex Dow Jones Industrial 1,1 Prozent niedriger auf 33'185 Punkte. Nach durchwachsenen Konjunkturdaten waren die vorbörslichen Indikationen zuletzt weiter zurückgekommen. Der technologielastige Auswahlindex Nasdaq 100 wird mit einem Minus von 1,4 Prozent erwartet.

Bereits seit Dienstag halten sich die Anleger zurück und nehmen Gewinne mit. Zuvor war der Dow Jones noch angesichts eines nachlassenden Preisauftriebs in den USA binnen gut eines Monats um fast ein Fünftel gestiegen. Doch nährten zuletzt Aussagen von Fed-Mitgliedern Zweifel, dass die US-Währungshüter tatsächlich das Tempo ihrer Zinserhöhungen drosseln, wie es der Markt erhofft. Entwarnung brachten neue Konjunkturdaten am Donnerstag nicht: So fielen die Daten vom Arbeits- und Häusermarkt gemischt aus. Zudem zeigte die Umfrage der Notenbank in Philadelphia unter Herstellern zum Geschäftsklima ein unerwartet deutlich verschlechtertes Stimmungsbild.

Asien, Bergbau oder Bargeld: So positionieren sich die Mega-Fonds für 2023 https://t.co/Lj7tUSGesS pic.twitter.com/a5jPOF850o

— cash (@cashch) November 17, 2022

Wegen eines sich verschlechternden Konsumklimas hatte auch am Mittwoch der US-Einzelhändler Target seine Ziele gekappt und damit Sorgen für das Weihnachtsquartal beschworen. Dagegen hob am Donnerstag der Warenhauskonzern Macy's den Gewinnausblick deutlich an. Die Anleger zeigten sich erleichtert und griffen bereits vor dem offiziellen Handelsbeginn kräftig zu.

Mit einem vorbörslichen Kurssprung von mehr als drei Prozent reagierte auch die Cisco -Aktie auf Nachrichten des Netzwerkausrüsters: Der Konzern hat sich im jüngsten Geschäftsquartal dank nachlassender weltweiter Lieferkettenprobleme überraschend gut geschlagen und eine zuversichtliche Umsatzprognose abgegeben. Die Investmentbank JPMorgan sprach von einem "starken Jahresviertel".

Schwerer taten sich die Anleger offenbar beim Chipkonzern Nvidia - nach zunächst vorbörslichen Gewinnen stand das Papier zuletzt im Minus. Der Konzern hatte im vergangenen Quartal einen kräftigen Umsatzrückgang verbucht, allerdings fiele das Minus weniger deutlich aus als befürchtet. Ein starkes Wachstum bei Technik für Rechenzentren half, die Einbussen im angestammten Geschäft mit Grafikkarten auszugleichen. Ein Blick lohnt wegen der Zahlen auch auf die Rivalen Intel etwa und Advanced Micro Devices (AMD) .

+++

13:55

Nach der Vorlage der britischen Finanzpläne weitet das Pfund seine Verluste geringfügig aus und steht mit 1,1806 Dollar 0,9 Prozent im Minus. Der britische Leitindex FTSE notiert 0,6 Prozent leichter. Laut den von Finanzminister Jeremy Hunt vorgestellten Plänen solle ein Grossteil der Haushaltslücke durch Steuererhöhungen und nicht durch Ausgabenkürzungen gestopft werden, was das die Verbraucherausgaben treffen werde, sagte Stuart Cole, Ökonom von Equiti Capital. Das wiederum belaste das Pfund.

Britischer Finanzminister stellt Sanierungsplan vor und dreht an Steuerschraube https://t.co/cAe6tH6EXl pic.twitter.com/6m4ghaUpXZ

— cash (@cashch) November 17, 2022

+++

Neue Kursziele und Ratings für Schweizer Aktien:

|

+++

13:50

Die Schweizer Börse rutscht weiter ins Minus. Der SMI, der im Frühgeschäft noch bis 10'993 Zähler gestiegen war, notiert um 0,7 Prozent tiefer bei 10'860 Punkten. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, ermässigt sich um 0,7 Prozent auf 1674 Punkte und der breite SPI um 0,6 Prozent auf 13'910 Zähler.

+++

12:50

Die Termingeschäfte deuten auf eine negative Eröffnung der US-Börsen hin:

+++

Am Donnerstag habe zudem ein stärkerer US-Dollar die Ölpreise belastet, hiess es von Marktbeobachtern. Der Dollar legte im Handel mit anderen Währungen zu, was das in Dollar gehandelte Öl teurer machte und die Nachfrage bremste. Ausserdem wurde auf eine Konjunkturprognose der US-Grossbank JPMorgan verwiesen, in der für das kommende Jahr eine Rezession in den USA prognostiziert wird. Eine schwache Konjunkturentwicklung in der grössten Volkswirtschaft der Welt würde die Nachfrage nach Rohöl belasten.

Dagegen konnte ein unerwartet starker Rückgang der Ölreserven in den USA die Notierungen am Morgen nicht stützen. Am Mittwoch hatte die US-Regierung gemeldet, dass die Lagerbestände an Rohöl in der vergangenen Woche um 5,4 Millionen Barrel gesunken waren. Dies ist der stärkste wöchentliche Rückgang der Ölreserven seit August. Der Einbruch fiel mehr als doppelt so stark aus, wie zuvor am Markt erwartet worden war.

+++

Von Schuldenhebel bis Selbstüberschätzung: Gründer Bankman-Fried erklärt FTX-Kollaps https://t.co/N3iDLB1Zx3 pic.twitter.com/4BdBKynP9N

— cash (@cashch) November 17, 2022

+++

11:40

Nach einem freundlichen Start seien die Anschlusskäufe verebbt und die Gewinne wieder abgeschmolzen, heisst es bei Händlern. Der Markt setze damit den Konsolidierungspfad fort. Die Erholung von den Tiefstkursen im September sei sehr schnell und stark gewesen, nun brauche der Markt eine Verschnaufpause. Ob es danach zu einem Weihnachtsrally komme, werde sich zeigen. "Die Hoffnung stirbt zuletzt", meinte jedenfalls ein Händler.

Die weitere Entwicklung dürfte stark vom Konjunkturverlauf beeinflusst werden, da dieser die Geldpolitik mitbestimmt. Und diesbezüglich seien Anleger verunsichert. Zwar hätten Vertreter der US-Notenbank Fed die Zinserhöhungsängste zuletzt etwas gedämpft, indem sie ein etwas weniger forsches Zinserhöhungstempo signalisiert hätten. Dies hänge aber von den nächsten Inflationsdaten ab. Am Berichtstag werden indes wichtige Daten zum US-Immobilienmarkt veröffentlicht. Der Immobiliensektor in dem Land ist zuletzt unter anderem wegen der hohen Zinsen stärker unter Druck geraten. Dies könnte Vorbote einer Rezession sein, heisst es weiter.

Inflation im Euro-Raum klettert auf einen neuen Rekordwert https://t.co/hjyMWmLxNw pic.twitter.com/cWNc69ioS3

— cash (@cashch) November 17, 2022

Mehrere "Gegenbewegungen" prägen den Handel. So verbucht mit AMS Osram (+2,3 Prozent) eine Aktie die stärksten Gewinne, die am Vortag stark unter Druck gestanden hatte. Der Chipkonzern Micron hatte die Anleger mit der Aussage verstimmt, dass sich die Marktaussichten für das vierte Quartal eingetrübt hätten. Dies hatte den ganzen Sektor belastet.

Auch SGS (+1,7 Prozent) machen eine Gegenbewegung nach dem schwachen Vortag. Der Titel des Warenprüfkonzerns hatte nach einer Gewinnwarnung im Vorfeld der aktuellen Investorentage deutlich an Wert eingebüsst. Auf der anderen Seite büssen Alcon (-2,8 Prozent) Prozent am meisten an Wert ein. Die Aktien des Augenheilmittelherstellers hatten am Vortag nach dem Quartalsbericht um gut 5 Prozent höher geschlossen.

Die Nachrichtenlage zu börsennotierten Unternehmen ist am Donnerstag ansonsten eher dünn. Allerdings wurden am Morgen die Aussenhandelszahlen und damit auch die Uhrenexportzahlen veröffentlicht. Dabei schlagen sich die Aktien von Richemont (+0,1 Prozent) klar besser als die von Swatch (-0,8 Prozent). Händler verweisen darauf, dass sich einmal mehr teure Zeitmesser besser verkauften als günstigere. Richemont ist auf das Luxussegment und Schmuck fokussiert, während Swatch Uhren in allen Preisklassen anbietet.

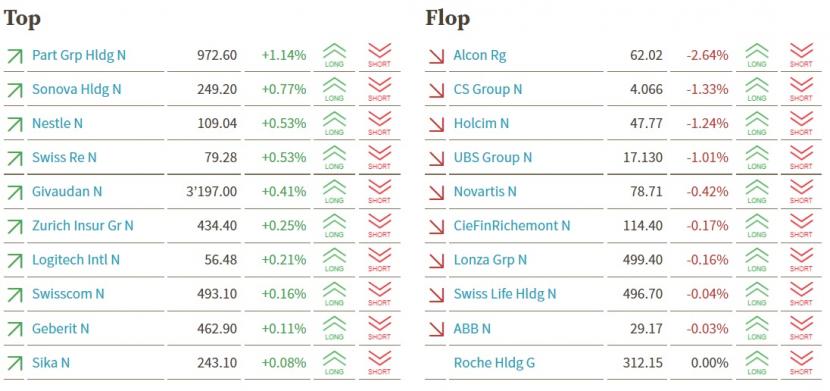

Gesucht sind auf der anderen Seite mit dem Asset Manager Partners Group (+1,6 Prozent), dem Hörgerätespezialisten Sonova (+0,9 Prozent) und dem Logistikkonzern Kühne+Nagel (+0,5 Prozent) Aktien, die im laufenden Jahr zwar stark korrigiert, aber dafür in den Jahren davor stets klar zugelegt hatten.

Fester sind zudem die Titel des Nahrungsmittelriesen Nestlé (+0,7 Prozent) und des Rückversicherers Swiss Re (+0,9 Prozent). Auch Zurich (+0,2 Prozent) legen zu. Gemäss einer Mitteilung von Swiss Re dürfte die Versicherungswirtschaft in den Jahren 2023-2024 wieder Prämienwachstum verzeichnen, nachdem das weltweite Prämienvolumen 2022 wohl um real 0,2 Prozent sinken dürfte.

+++

10:35

Die Schweizer Börse gibt die Gewinne ab und rutscht in die Verlustzone. Der Swiss Market Index (SMI) verliert 0,1 Prozent auf 10'930 Punkte. Die Verlierer werden von Alcon (-2,6 Prozent), Credit Suisse (-1,3 Prozent) und Holcim (-1,2 Prozent) angeführt. Erfolgreich gegen den Negativtrend stemmen sich Partners Group (+1,1 Prozent), Sonova (+0,8 Prozent) und Nestlé (+0,5 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

10:10

Die Aktien des Online-Reiseanbieters LM Group verlieren 3,6 Prozent auf 21,7 Franken. Operativ hat das Unternehmen die Folgen der Coronakrise im dritten Quartal zwar fast ganz abgeschüttelt. Unter dem Strich resultierten gleichwohl rote Zahlen. Und das Unternehmen, gegen das Untersuchungen wegen möglicher Betrügereien bei der Kurzarbeitsentschädigung laufen, tauscht dabei praktisch die gesamte Führungsriege aus.

Lastminute ernennt neuen CEO und VR-Präsident - Rückstellungen von 34 Millionen Euro https://t.co/3VFK2Y6Lt3 pic.twitter.com/0hujhu9VOe

— cash (@cashch) November 17, 2022

+++

09:55

Das Medizinaltechnik-Unternehmen veröffentlichte Ergebnisse, die laut Einschätzung von Analystin Sibylle Bischofberger auf eine dynamische Entwicklung in den sehr profitablen Schlüsselbereichen Pen und Autoinjektoren hinweisen. Und auch die YpsoPump mache Fortschritte, schreibt die Expertin. Sie erhöhe in der Folge ihre Prognosen. Ypsomed ist ihres Erachtens ein interessanter Anlagefall und zeige eine interessante Wachstumsstory angesichts der Markttrends und der zunehmenden Zahl von zugelassenen biologischen und Diabetes-Medikamenten.

+++

Schweizer Pharmazulieferer wie Markus Blochers Dottikon wieder auf dem Vormarsch https://t.co/kGRXykhdF7 pic.twitter.com/AtpxG4D51M

— cash (@cashch) November 17, 2022

+++

09:35

Der Markt setze zu einer leichten Erholung an nach den Vortagesverlusten, heisst es in Händlerkreisen. Ob die Gewinne gehalten oder gar ausgebaut werden können, hänge davon ab, ob auch ausreichend Anschlusskäufe einsetzen würden. Nach der starken Erholung seit dem Septembertief fehle dem Markt an Schwung und eine Verschnaufpause täte gut, sagt ein Börsianer.

Die Anleger seien bezüglich der Zinsentwicklung in den USA verunsichert. Zwar hätten Vertreter der US-Notenbank Fed die Zinserhöhungsängste etwas gedämpft. So hatte Fed-Gouverneur Christopher Waller erklärt, er sei nach den jüngsten Daten für eine Zinserhöhung im Dezember um 50 Basispunkte. Dies hänge aber von den nächsten Inflationsdaten ab. Am Berichtstag werden indes wichtige Daten zum US-Immobilienmarkt veröffentlicht. Der Immobiliensektor in dem Land ist zuletzt unter anderem wegen der hohen Zinsen stärker unter Druck geraten.

Die Nachrichtenlage zu börsennotierten Unternehmen ist am Donnerstag eher dünn. Allerdings wurden am Morgen die Aussenhandelszahlen und damit auch die Uhrenexportzahlen veröffentlicht. Richemont (+0,7 Prozent) reagieren darauf mit klaren Kursgewinnen, während Swatch (+0,1 Prozent) moderat zulegen. Denn teure Zeitmesser waren erneut stärker gefragt als preisgünstigere.

Schweizer Uhrenexporte legen im Oktober um knapp 7 Prozent zu https://t.co/3snIbi0WdU pic.twitter.com/A2fcM70WOw

— cash (@cashch) November 17, 2022

Den stärksten Kursgewinn verbuchen indes AMS Osram (+2,5 Prozent). Am Vortag hatte der Chipkonzern Micron die Anleger mit der Aussage verstimmt, dass sich die Marktaussichten für das vierte Quartal eingetrübt hätten. Dies hatte den ganzen Sektor belastet und AMS verloren darauf gut sechs Prozent.

SGS (+2,2 Prozent) erholen sich ebenfalls von den Vortagesverlusten. Der Warenprüfkonzern hatte anlässlich des Investorentags eine Gewinnwarnung abgesetzt.

Gesucht sind ausserdem Straumann (+1,4 Prozent), Partners Group (+1,2 Prozent), Geberit (+0,9 Prozent) und Kühne+Nagel (+1,2 Prozent), die zu den Aktien zählen, die nach jahrelangen Kursgewinnen im laufenden Jahr deutlich korrigiert haben.

Schwächste Blue Chip sind hingegen Alcon (-2,0 Prozent). Die Aktien des Augenheilmittelherstellers hatten allerdings am Vortag nach dem Quartalsbericht um gut 5 Prozent höher geschlossen.

+++

09:10

Der Swiss Market Index (SMI) gewinnt 0,5 Prozent höher bei 10'987 Punkten.

Zwar sprächen die negativen Vorgaben aus den USA, wo vor allem Technologiewerte erneut unter Druck standen, sowie aus Fernost eher für tiefere Kurse. Doch dürfte der hiesige Markt am Vortag diese zum grössten Teil bereits vorweggenommen haben. Für anziehende Kurse fehlt es dem Markt laut Händlern derzeit aber auch etwas an Schwung. "Die Erholung seit dem Septembertief war schon sehr kräftig", sagte ein Börsianer.

Zudem blieben die Anleger verunsichert, nachdem am Vortag überraschend starke US-Detailhandelsumsätze die Zinserhöhungsängste wieder geweckt hätten. Allerdings liess der Preisauftrieb bei US-Importgütern im Oktober etwas nach. Die Credit Suisse weist in ihrem täglichen Kommentar diesbezüglich auf Fed-Gouverneur Christopher Waller hin, der die Zinserwartungen etwas gedämpft habe. Er sei für eine Zinserhöhung im Dezember um 50 Basispunkte - dies hänge aber von den nächsten PCE--Inflationsdaten ab. Auch die CS erwartet im Dezember einen Zinsschritt um 50 Basispunkte.

Die Nachrichtenlage über börsennotierte Unternehmen ist eher dünn. Allerdings wurden die Aussenhandelszahlen und damit auch die Uhrenexportzahlen veröffentlicht. Richemont (+0,6 Prozent) reagieren darauf mit höheren Kursen.

Schwächster Blue Chip ist Alcon (-1,8 Prozent). Die Aktie des Augenheilmittelherstellers hatte allerdings am Vortag nach dem Quartalsbericht um gut 5 Prozent höher geschlossen.

Den stärksten Kursgewinn verbuchen Temenos (+1,4 Prozent), womit der Titel einen kleinen Teil des Vortagesverlusts von 4,2 Prozent wettmacht.

Für die Technologiewerte AMS Osram (+2,7 Prozent) und VAT (+0,4 Prozent) geht es wieder aufwärts. Am Vortag hatte der Chipkonzern Micron die Anleger mit der Aussage verstimmt, dass sich die Marktaussichten für das vierte Quartal eingetrübt hätten. Dies hatte den ganzen Sektor belastet und AMS verloren darauf gut sechs und VAT gut fünf Prozent.

+++

08:10

Julius Bär berechnet den SMI rund eine Stunde vor dem Börsenstart um 0,23 Prozent bei 10'962 Punkten höher. Nach einem wenig ereichnisreichen News-Morgen sind alle 20 Titel leicht höhergestellt.

Die Swatch Group (+0,25 Prozent) ist etwa im gleichen Ausmass höher indizert wie der Markt, obwohl ein kritischer Analystenkommentar von Santander eingetroffen ist. Die Bâloise-Gruppe (+0,25 Prozent) hat einen Zwischenbericht nach neun Monaten vorgelegt.

Baloise mit weniger Geschäftsvolumen nach neun Monaten https://t.co/eG5nQofJso pic.twitter.com/8zjRX9LyVk

— cash (@cashch) November 17, 2022

+++

08:00

Chipwerte sind an den Börsen in Asien am Donnerstag unter die Räder gekommen und haben viele Leitindizes belastet. Auf die Stimmung drückten Aussagen des US-Halbleiterherstellers Micron. Er hatte angekündigt, die Speicherchipproduktion zurückzufahren und seinen Investitionsplan weiter zu kürzen. Der Konzern kämpft derzeit damit, überschüssige Bestände aufgrund eines Nachfrageeinbruchs abzubauen. Micron-Aktien hatten daraufhin an der Wall Street knapp sieben Prozent eingebüsst.

Der Hang-Seng-Index in Hongkong verlor zwei Prozent, Techwerte rutschten hier um 3,7 Prozent ab. Der südkoreanische Kospi verlor in Seoul gut ein Prozent. Hier gaben die Aktien des Chipherstellers SK Hynix um 3,6 Prozent nach, die Papiere von Samsung Electronics büssten knapp zwei Prozent ein. Der japanische Nikkei-Index schloss in Tokio 0,4 Prozent tiefer. Hier fielen die Papiere des Chipanlagen-Herstellers Tokyo Electron um knapp drei Prozent.

+++

07:45

Auch zum Franken blieb der Euro praktisch unverändert. So kostete das Währungspaar EUR/CHF am Donnerstagmorgen 0,9814 nach 0,9809 am Abend davor. Am Mittwoch in der ersten Tageshälfte hatte der Kurs noch knapp unter 0,98 notiert Auch USD/CHF veränderte sich nur ganz wenig mit 0,9452 nach 0,9445 am Vorabend.

+++

07:40

So setzten Berichte über die Wiederinbetriebnahme eines Abschnitts der Druschba-Ölpipeline, der grössten Rohölleitung Europas, die Ölpreise unter Druck.

Dagegen konnte ein unerwartet starker Rückgang der Ölreserven in den USA die Notierungen am Morgen nicht stützen. Am Mittwoch hatte die US-Regierung gemeldet, dass die Lagerbestände an Rohöl in der vergangenen Woche um 5,4 Millionen Barrel gesunken waren. Dies ist der stärkste wöchentliche Rückgang der Ölreserven seit August. Der Einbruch fiel mehr als doppelt so stark aus, wie zuvor am Markt erwartet worden war.

+++

06:05

Bei der IG Bank deuten vorbörsliche Indikationen auf einen um 0,18 Prozent tieferen Kurs beim SMI hin.

Der SMI schloss am Mittwoch nach einem Tagestief auf 10'922 Punkten um 0,81 Prozent tiefer bei 10'937 Zählern.

+++

06:00

Die Anleger in Asien versuchen am Donnerstag, die Aussichten für die Politik der US-Notenbank Fed nach jüngsten US-Konjunkturdaten einzuordnen. Die Währungshüter hatten im Laufe der Woche versucht, den jüngsten Optimismus der Märkte zu zügeln, dass eine Wende bei den Zinsschritten der Zentralbank nach starken Konsumenten- und Erzeugerpreisdaten kurz bevorstehen könnte.

"Vertreter der Fed sind sich einig, dass eine Pause nicht unmittelbar bevorsteht", schrieb Ted Nugent, von der National Australia Bank (NAB) in einer Kundenmitteilung. Dies führte zu einem vorsichtigeren Ton an den Märkten.

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,34 Prozent tiefer bei 27'932 Punkten.

+++

04:50

Die Börse in Shanghai lag 0,9 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verlor 1,3 Prozent.

China’s daily Covid cases surged again as top cities struggle to get persistent outbreaks under control https://t.co/A0pycrySxA

— Bloomberg Asia (@BloombergAsia) November 17, 2022

+++

04:45

Im asiatischen Devisenhandel blieb der Dollar fast unverändert bei 139,59 Yen und legte 0,7 Prozent auf 7,1321 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent höher bei 0,9454 Franken. Parallel dazu fiel der Euro um 0,2 Prozent auf 1,0371 Dollar und gab 0,1 Prozent auf 0,9808 Franken nach. Das Pfund Sterling verlor 0,3 Prozent auf 1,1878 Dollar.

+++

02:00

Die Kursrally an der New Yorker Wall Street stockt nach wie vor. Am Mittwoch dämpften Marktexperten zufolge überraschend starke Umsätze im US-Einzelhandel die Hoffnung, dass die US-Notenbank Fed bei den Zinserhöhungen bald schon deutlich behutsamer vorgehen könnte.

Der Dow Jones Industrial hielt sich letztlich stabil mit minus 0,12 Prozent auf 33 554 Punkte. Damit bleibt der wohl bekannteste Wall Street-Index innerhalb der Spanne der vergangenen drei Tage. Nach einer Erholungsrally von rund 18,5 Prozent seit dem jüngsten Tief Mitte Oktober sind die Anleger inzwischen vorsichtiger geworden.

Der S&P 500 verlor zur Wochenmitte 0,83 Prozent auf 3958,79 Zähler. An der technologielastigen Nasdaq-Börse ging es nach einer relativ deutlichen Erholung am Vortag noch etwas kräftiger abwärts. Der Auswahlindex Nasdaq 100 verlor 1,45 Prozent auf 11 699,09 Punkte.

Der für die US-Wirtschaft wichtige Konsum zeigte sich im Oktober mit einem Zuwachs von 1,3 Prozent im Vergleich zum September robuster als erwartet. Experten hatten im Schnitt mit einem Plus von 1,0 Prozent gerechnet. Zugleich schwächte sich der Preisauftrieb bei US-Importgütern im Oktober deutlich ab.

Ausserdem gab es noch politischen Gesprächsstoff, denn nun ist es offiziell, dass Donald Trump zurück ins Weisse Haus will. Der 76-Jährige geht ins Rennen um die Kandidatur der Republikaner bei der Präsidentenwahl 2024. Vor Anhängern machte Trump deutlich, dass er bei einer Wiederwahl seine bisherige Politik fortsetzen will.

Target verwies ebenfalls auf trübere Aussichten und kappte daher seine Ziele für Umsatz und Ergebnis im wichtigen Schlussquartal. Der Kurs sackte um 13,1 Prozent ab. Belastet wurden davon auch die Papiere von Wettbewerbern wie Kohl's und Best Buy . Kohl's büssten 7,1 Prozent ein und Best Buy 8,6 Prozent.

Walmart legten nach der positiven Überraschung am Vortag hingegen weiter zu. Der Shopping-Riese hatte mit seinem Zahlenwerk überzeugt, das Jahresumsatzziel angehoben und ein neues Aktienrückkaufprogramm angekündigt. Nun gab es zahlreiche positive Analystenkommentare. Die Aktie, die tags zuvor um 6,5 Prozent hochgesprungen war, baute ihr Plus um 0,7 Prozent aus. Für die Anteile von Lowe's ging es um 3,0 Prozent hoch, nachdem der Händler von Heimwerkerartikeln und Haushaltsgeräten sein Gewinnziel für dieses Jahr höher steckte.

Auch ein Übernahmevorhaben zog die Aufmerksamkeit auf sich. Estee Lauder übernimmt die Modemarke Tom Ford. Damit stemmt der Kosmetikkonzern den grössten Zukauf in seiner bisherigen Unternehmensgeschichte, denn Tom Ford wird mit 2,8 Milliarden US-Dollar bewertet. Die Aktien von Estee Lauder gaben um 1,8 Prozent nach.

Vor anstehenden Quartalszahlen gaben im Nasdaq 100 die Papiere von Cisco um 1,1 Prozent und die von Nvidia um 4,5 Prozent nach.

(cash/AWP/Reuters/Bloomberg)

2 Kommentare

SMI stark wie immer!

Mein neutraler Anlageberater (nicht von meiner Bank) hat mir vor einigen Wochen bereits geraten, sämtliche Aktien zu verkaufen. Es drohen nun für Jahre schlechte Zeiten! Man soll nicht auf die (noch) guten Daten schauen. Zudem werden in ein bis zwei Jahren auch die Immobilienpreise einstürzen, da keine Nachfrage mehr (Finanzkrise!). Ganz schlecht wäre jetzt: Hypothek und viele fallende Aktien!