17:30

Die grössten Verluste im Leitindex muss Novartis (-3,93 Prozent) verkraften. Auch die Credit Suisse gibt 1,94 Prozent nach.

Zum ausführlichen Bericht geht es hier.

+++

17:05

Fed-Direktor Michael Barr sieht die Turbulenzen um die Kryptobank Silvergate als ein Warnsignal für den Finanzsektor. Der Vizechef der US-Notenbank Fed mit dem Zuständigkeitsfeld Bankenaufsicht sagte am Donnerstag, die jüngsten Erschütterungen auf den Märkten für Cyber-Devisen machten deutlich, dass der Sektor immer noch ein Risiko für traditionelle Banken darstellen könnte. Doch seien die Auswirkungen begrenzt. Die US-Bankaufseher hätten in den vergangenen Monaten einiges unternommen, um sicherzustellen, dass Geldhäuser den Kryptosektor mit Vorsicht angingen. Dazu gehörte auch die Warnung, dass Einlagen in Bitcoin & Co besonders schwankungsanfällig sein können. "Diese Liquiditätsbedenken sind besonders akut für Banken, die einen bedeutenden Teil ihrer Bilanzen mit solchen Einlagen finanzieren", sagte Barr.

Silvergate plant wegen drohender Zahlungsunfähigkeit nach hohen Verlusten die freiwillige Abwicklung. Der Geschäftsbetrieb solle eingestellt werden, teilte der einstige Branchenriese am Mittwoch mit. Die Turbulenzen nach dem Kollaps der Kryptobörse FTX drohten Silvergate in die Pleite zu treiben. Das hatte im Januar für das vierte Quartal 2022 einen Verlust von einer Milliarde Dollar ausgewiesen. Wegen der FTX-Pleite verunsicherte Kunden hatten in diesem Zeitraum Einlagen im Volumen von acht Milliarden Dollar bei Silvergate abgezogen - zwei Drittel der dort angelegten Gelder. Um Kunden auszahlen zu können, musste das Institut Schuldverschreibungen mit Verlust notverkaufen.

Laut Barr kann die Technologie hinter Kryptoassets "potenziell transformative" Auswirkungen auf das Finanzsystem haben. Dazu seien aber "Leitplanken" nötig.

+++

16:40

Der Euro ist am Donnerstag gestiegen. Am Devisenmarkt zeigte sich eine breitangelegte Dollar-Schwäche, von der die Gemeinschaftswährung etwas profitieren konnte. Am Nachmittag stieg der Kurs des Euro bis auf 1.0589 Dollar, schwächte sich danach aber wieder leicht ab und notiert mit aktuell 1.0579 Dollar auf dem Niveau von Donnerstagmittag bei.

Mit den wöchentlichen Erstanträgen auf Arbeitslosenhilfe ist ein wichtiger Indikator für den Jobmarkt in den USA spürbar gestiegen. Zwar befinden sich die Hilfsanträge im längeren Vergleich immer noch auf einem niedrigen Niveau. Allerdings werden Hinweise auf ein mögliches Ende des boomenden Arbeitsmarkts an den Finanzmärkten mit Argusaugen verfolgt, weil dies die Stärke von Zinserhöhungen durch die US-Notenbank Fed beeinflussen kann.

+++

16:10

Der Dow-Jones-Index notierte zur Eröffnung am Donnerstag 0,2 Prozent höher bei 32'877 Punkten. Der Index der Technologiebörse Nasdaq trat mit 11'578 Zählern mehr oder weniger auf der Stelle. Die Anleger hoffen, dass ein sich abkühlender Jobmarkt die US-Notenbank Fed zu kleineren Zinsschritten bewegen könnte.

Insgesamt stellten vergangene Woche 211'000 Amerikaner einen Antrag auf staatliche Stütze. Von Reuters befragte Ökonomen hatten lediglich mit 195'000 gerechnet. "Dies könnte für den Markt heute ein Wendepunkt sein", sagte Ökonom Peter Cardillo vom Finanzdienstleister Spartan Capital Securities. Die Investoren warten nun auf die offiziellen Arbeitsmarktdaten der US-Regierung am Freitag. "Wenn sich dieser Trend fortsetzt, muss die US-Notenbank Fed vielleicht nicht mehr so aggressiv mit den Zinserhöhungen vorgehen."

Bei den Einzelwerten stürzte die Kryptobank Silvergate um 38,1 Prozent auf ein Rekordtief von 3.04 Dollar ab. Das Unternehmen plant wegen drohender Zahlungsunfähigkeit nach hohen Verlusten eine freiwillige Abwicklung. Auch andere US-Kryptowerte wie Signature Bank, Riot Blockchain und Marathon Digital büssten in ihrem Sog zwischen einem halben und fünf Prozent ein.

+++

15:30

+++

15:10

Der Terminkontrakt für zehnjährige Anleihen (T-Note-Future) stieg zum Start leicht um 0,13 Prozent auf 111 Punkte. Die Rendite zehnjähriger Staatspapiere fiel im Gegenzug auf 3,95 Prozent. Sie bewegte sich damit etwas unterhalb des in der vergangenen Woche markierten Viermonatshochs.

Zahlen vom Arbeitsmarkt sorgten für Zinsdruck am Rentenmarkt. Die wöchentlichen Erstanträge auf Arbeitslosenhilfe, ein Kurzfristindikator für den Jobmarkt, sind in der vergangenen Woche spürbar gestiegen. Zwar ist das Niveau im längeren Vergleich immer noch niedrig. Allerdings wird die Entwicklung des Arbeitsmarkts an den Finanzmärkten mit Argusaugen verfolgt. Grund ist die hohe Bedeutung für die US-Geldpolitik.

In dieser Woche hat US-Notenbankchef Jerome Powell die Möglichkeit angesprochen, den Kampf gegen die hohe Inflation wieder zu intensivieren. Denn zuletzt ist die hohe Teuerung nur noch langsam gesunken. Es ist daher vorstellbar, dass die Federal Reserve wieder zu stärkeren Zinsanhebungen greift.

Ausschlaggebend ist auch die Lage am Arbeitsmarkt, da die derzeit geringe Arbeitslosigkeit zusätzliches Inflationspotenzial mit sich bringt. Denn eine Mangel an Arbeitskräften gibt Arbeitnehmern in Lohnverhandlungen bessere Argumente. Stark steigende Löhne können die Inflation dann zusätzlich antreiben. Mit Spannung wird daher der monatliche Arbeitsmarktbericht der Regierung an diesem Freitag erwartet.

+++

14:52

Die Aktien der Credit Suisse erholen sich und notieren noch 3,5 Prozent im Minus.

+++

14:50

An den US-Börsen dürfte für die sogenannten Bullen am Donnerstag nicht allzu viel zu holen sein. Für den Handelsbeginn wird nur wenig Bewegung erwartet. Vorbörslich veröffentlichte wöchentliche Daten vom Arbeitsmarkt fielen etwas schwächer aus als erwartet. Doch im Brennpunkt des Interesses steht bereits der offizielle Arbeitsmarktbericht für Februar, der am Freitag veröffentlicht wird. Daneben steht der Haushaltsentwurf von US-Präsident Biden für 2024 im Fokus.

Der Broker IG taxierte den Dow Jones Industrial knapp eine Stunde vor Handelsbeginn leicht im Plus bei 32'820 Punkten. Brenzlig dürfte es für den Dow in der Zone um 32'500 Punkte werden. Dort hatte der Leitindex in der vergangenen Woche nach Verlusten wieder nach oben gedreht, und auch im Dezember war diese Zone eine wichtige Unterstützung.

Der von Technologietiteln dominierte Nasdaq 100 wurde am Donnerstag mit 12'205 Zählern wie auch der Dow kaum verändert indiziert.

Starke Kursbewegungen gab es vorbörslich vor allem bei kleineren Titeln. So brachen die Aktien von Silvergate Capital um weitere fast 40 Prozent ein. Leerverkäufer wetten auf weiter fallende Kurse der angeschlagenen Bank-Holding, die nicht zuletzt auf Kryptowährungen gesetzt hatte. Mitte Februar war das Unternehmen an der Börse noch achtmal so viel wert wie aktuell.

Die Papiere von SVB Financial brachen vorbörslich um mehr als ein Viertel ein. Der auf kleine und mittlere Tech- und Biotech-Unternehmen spezialisierte Finanzierer muss das Kapital aufstocken und hat für das erste Quartal einen Milliardenverlust angekündigt.

+++

14:40

Die Arbeitsmarktdaten in den USA fielen schwächer als erwartet aus. Die Zahl der Arbeitslosenunterstützung beantragenden Personen nahm auf 211'000 Personen zu. Erwartet wurden 191'000 Personen. In der Folge sank die Rendite der 10-jährigen Staatsanleihen wieder unter 4 Prozent und die Aktien-Futures konnten die vorbörslichen Verluste wieder wettmachen.

+++

14:25

Die US-Futures geben eine Stunde vor Handelsbeginn ihre anfänglichen Gewinne ab und drehen ins Minus. Silvergate brechen vorbörslich um 44 Prozent ein, Tesla verlieren 2,7 Prozent.

+++

13:58

Zum Franken bewegt sich der Euro am Mittag bei einem Stand von 0,9912 etwas unter den Notierungen im frühen Handel (0,9919). Zwischenzeitlich fiel der Euro kurzzeitig unter die Marke von 0,99 Franken zurück, erholte sich aber wenig später wieder. Das Dollar zum Franken geht derweil bei 0,9370 um, nachdem er am Vormittag noch leicht über der Schwelle von 0,94 lag.

Der Vormittagshandel verlief ohne entscheidende Impulse. Etwas Auftrieb erhielt der Euro vom Dollar, der gegenüber vielen Währungen zur Schwäche neigte. Entscheidende Konjunkturdaten aus der Eurozone wurden nicht veröffentlicht. In China verlangsamte sich die Inflation im Februar deutlich, während Frankreichs Notenbankchef Francois Villeroy de Galhau den Willen der EZB bekräftigte, die hohe Teuerung mittelfristig wieder auf den Zielwert von zwei Prozent zu senken.

Mit Spannung wird nun die Publikation der US-Arbeitsmarktdaten am Devisenmarkt erwartet.

+++

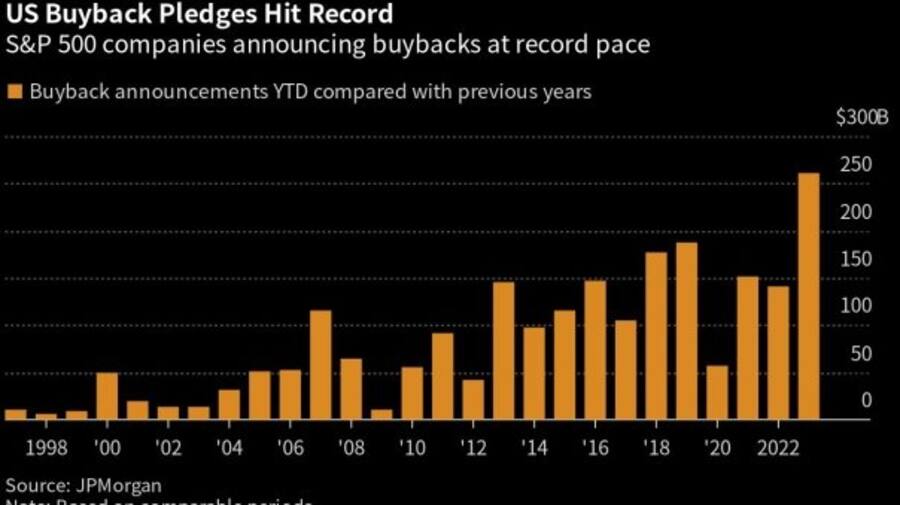

13:35

Die angenkündigen Aktienrückkäufe steigen gemäss nachfolgender Grafik in den USA auf ein neues Rekordniveau.

Die US-Aktienrückkäufe steigen in diesem Jahr auf ein neues Rekordniveau.

+++

13:24

Die Ölpreise haben sich am Donnerstag wenig verändert. Gegen Mittag kostete ein Barrel (159 Liter) der Nordseesorte Brent zur Lieferung im Mai 82,69 US-Dollar. Das waren drei Cent mehr als am Vortag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) zur April-Lieferung verharrte auf 76,66 Dollar.

Die Impulse am Rohölmarkt fielen im Tagesverlauf eher gering aus. Auch die am Mittwoch veröffentlichten wöchentlichen Lagerdaten aus den USA, die den ersten Rückgang der Bestände in diesem Jahr mit sich brachten, bewegten die Preise nicht nachhaltig. Ähnliches gilt für die jüngsten Äusserungen von US-Notenbankchef Jerome Powell, der die Möglichkeit stärkerer Zinsanhebungen zur Inflationsbekämpfung bekräftigte.

Nach Einschätzung von Experten des britischen Analysehauses S&P Global kann Russland die Ölproduktion trotz der Sanktionen westlicher Staaten länger aufrechterhalten, als viele erwartet haben. Es sei zwar mit einem Rückgang der russischen Ölförderung zu rechnen, S&P Global-Experte Dan Yergin bei Bloomberg TV. Den von vielen erwartete "dramatische Absturz" werde es nicht geben.

+++

13:05

Es stehen die wöchentlichen Arbeitsmarktdaten aus den USA an, die einen Vorgeschmack auf den am Freitag anstehenden monatlichen Jobbericht der Regierung geben dürften. Der Arbeitsmarkt spielt eine grosse Rolle für die Geldpolitik der US-Zentralbank Fed. Von einer geringen Arbeitslosigkeit kann nämlich, etwa durch steigende Löhne, zusätzlicher Inflationsdruck ausgehen. Die Fed stemmt sich seit längerem mit Zinsanhebungen gegen die hohe Teuerung, die zuletzt nur noch langsam gesunken ist.

+++

12:00

Die Ökonomen der UBS haben ihre Zinsprognose angepasst. Sie begründen diesen Schritt damit, dass die Inflation in der Schweiz zu Jahresbeginn deutlich stärker gestiegen ist als erwartet. Trotzdem dürfte sie im Jahresverlauf deutlich nachgeben. Die UBS erwartet für das Gesamtjahr 2023 eine Inflation von 2,5 Prozent (bisher 2,1 Prozent). Sie dürfte bis zur zweiten Jahreshälfte wieder auf die 2-Prozent-Marke zurückfallen und dort verweilen. "Eine höhere Inflation und eine bessere Konjunktur in der Schweiz sowie eine aggressivere Geldpolitik der EZB dürften die SNB zwingen, die Leitzinsen im März um 50 Basispunkte und im Juni um 25 Basispunkte zu erhöhen", so die Ökonomen. In der zweiten Jahreshälfte dürften die Leitzinsen bei 1,75 Prozent stabil bleiben. Das Risiko, dass die Inflation stärker als erwartet steigt und die SNB die Leitzinsen noch stärker und für länger anhebt, ist nicht vernachlässigbar, fügt die Schweizer Grossbank an.

+++

11:45

Der SMI verliert um 11.40 Uhr 0,84 Prozent auf 10'932,01 Punkte. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, gibt 0,77 Prozent auf 1745,40 Zähler und der breite SPI, bei dem die Dividenden herausgerechnet werden, um 0,36 Prozent auf 14'166,03 Zähler nach. Im SLI stehen 25 Verlierern fünf Gewinner gegenüber.

Der Schweizer Aktienmarkt schliesst damit an die Verluste der Vortage an. Das Ergebnis wird jedoch durch die Ex-Dividende gehandelten Novartis verzerrt. Ohne diesen Einfluss liegt der Schweizer Leitindex nur leicht im Minus, wenn auch die negativen Vorzeichen zunehmend die Oberhand gewinnen. Daneben sind wieder einmal Credit Suisse das bestimmende Thema im Handel, die den Jahresbericht in letzter Minute verschoben haben. Ansonsten sind die Unsicherheiten wie auch schon an den Vortagen gross. Anleger halten sich vor den Zinsentscheidungen der Notenbanken im weiteren Monatsverlauf zurück, laut Marktteilnehmern gibt es aktuell nur wenig Gründe für Neuengagements.

Am Ende der Tabelle finden sich wieder einmal die Papiere der Credit Suisse. Mit Abgaben von 4,8 Prozent auf 2,547 Franken sind sie nicht mehr weit vom Allzeittief (2,497 Franken) entfernt. Die Bank hatte in letzter Minute die Publikation des Geschäftsberichts verschoben. Grund seien Kommentare der US-Börsenaufsicht SEC zum Bericht gewesen, welche die CS zunächst noch genauer abklären wolle. Mit einem Jahresverlust von 7,3 Milliarden Franken hatte die Bank 2022 ihr schlechtestes Ergebnis seit der Finanzkrise 2008 eingefahren und die negativen Nachrichten wollen nicht abreissen.

Auch die anderen Bankentitel stehen eher auf dem Verkaufszettel. Julius Bär und UBS geben 0,3 bis 1,0 Prozent nach. Bei Partners Group steht derweil ein Minus von 1,7 Prozent. Gesucht sind hingegen Versicherungswerte.

Für den Sanitärtechniker Geberit (-0,7 Prozent) geht es erneut abwärts, nachdem die Papiere schon am Vortag nach der Publikation der Jahreszahlen 0,75 Prozent tiefer geschlossen hatten. Das grösste Tagesplus verbuchen Sonova (+0,5 Prozent). Auch die Zykliker Kühne+Nagel, Sika und Schindler stehen je 0,3 Prozent höher.

Im breiten Markt stechen die Papiere von Rieter mit Abgaben von 13,3 Prozent hervor. Der Gewinn des Herstellers von Spinnereimaschinen war im zurückliegenden Geschäftsjahr deutlich geringer ausgefallen. Auch der tiefere Dividendenvorschlag wirkte sich negativ aus. Ebenso geben TX-Group nach Zahlen 7,4 Prozent nach. Auch hier enttäuschten die schwachen Gewinnzahlen und die geringere Dividende die Analysten.

Ex-Dividende werden auch Dätwyler (-3,3 Prozent) tiefer gehandelt. Oneswissbank ziehen derweil 10,5 Prozent an. Das aus der Banque Profil de Gestion hervorgegangene Institut will erstmals eine Dividende zahlen.

+++

11:30

Die Nordea Bank erwartet, dass die EZB nächste Woche die Zinsen um 50 Basispunkte anheben und wahrscheinlich signalisieren, dass dieses Tempo der Anhebung im Mai fortgesetzt wird. Angesichts der hohen Markterwartungen und des Ziels von Lagarde, eine möglichst starke Unterstützung für die Entscheidung zu finden, könnten die Märkte die Botschaft zurückhaltend interpretieren."

+++

10:41

Die Aktien der Credit Suisse rutschen immer weiter ins Minus und verlieren 5,72 Prozent. Die Aktie steht damit noch 2 Rappen über dem Jahrestiefstkurs.

+++

10:18

Nach dem Sprung auf ein Dax-Jahreshoch kehrt die Vorsicht an den deutschen Aktienmarkt zurück. Der deutsche Leitindex notierte am Donnerstag im frühen Handel 0,2 Prozent tiefer bei 15'602 Punkten. US-Notenbankchef-Chef Jerome Powell hatte am Mittwoch seine Botschaft bekräftigt, dass die Zinssätze möglicherweise schneller steigen würden. Er betonte jedoch, dass die Entscheidung später in diesem Monat von Wirtschaftsdaten abhängen würde. Dennoch habe die Angst vor einer Tempoverschärfung der Federal Reserve den Börsen einen kräftigen Dämpfer verpasst, sagte Jochen Stanzl, Marktanalyst von CMC Markets. "Der Dax dürfte seinen Schlingerkurs fortsetzen."

+++

09:46

Der SMI als wichtigster Schweizer Aktienindex verliert um 09.45 Uhr 0,51 Prozent auf 10'969 Punkte. Der 30 Titel umfassende SLI, in dem die grössten Titel gekappt sind, büsst mit minus 0,66 Prozent auf 1749 Zähler etwas weniger ein. Der breite SPI gibt derweil um 0,11 Prozent auf 14'201 Zähler nach.

Unter den Einzeltiteln ragen Credit Suisse mit einem Abschlag von 3,0 Prozent negativ heraus. Denn die krisengeschüttelte Grossbank musste in letzter Minute die Publikation ihres Geschäftsberichts verschieben. Grund sind Kommentare der US-Börsenaufsicht SEC, welche die CS zunächst noch genauer abklären wolle.

Novartis (-3,8 Prozent oder 2,96 Fr.) werden nur optisch tiefer gestellt. Die Papiere werden am Berichtstag ohne die zur Ausschüttung kommende Dividende von 3,20 Franken je Aktie gehandelt.

Geberit (-1,2 Prozent) weiten die am Vortag erlittenen Abgaben aus. Die Papiere des Sanitärtechnikers leiden nach Jahreszahlen weiter unter Gewinnmitnahmen.

Im breiten Markt fallen Rieter mit einem Abschlag von 7,4 Prozent auf. Die Herstellerin von Spinnereimaschinen hat das Jahr 2022 mit einem deutlich kleineren Gewinn abgeschlossen. Die Aktionäre sollen nun eine tiefere Dividende erhalten.

Ex-Dividende werden auch Dätwyler (-2,5 Prozent) gehandelt. Oneswissbank rücken um 2,0 Prozent vor. Das aus der Banque Profil de Gestion hervorgegangene Institut will erstmals eine Dividende zahlen.

+++

09:29

Neue Ratings und Kursziele für Schweizer Aktien:

Adecco: Goldman Sachs erhöht auf 33,50 (33,00) Fr. - Neutral

Gurit: Research Partners senkt auf 100 (120) Fr. - Halten

Huber+Suhner: Vontobel senkt auf 95 (96) Fr. - Buy

+++

09:10

Der Swiss Market Index (SMI) eröffnet 0,8 Prozent im Minus. Die Aktien der Credit Suisse verlieren 1,7 Prozent und somit etwas weniger in der Verlustzone als vorbörslich. Novartis werden Ex-Dividende gehandelt mit einem Abschlag von 3,7 Prozent. Geberit und Logitech verlieren je 1,0 Prozent. Auf der Gewinnerseite stehen Givaudan und Nestlé mit einem Plus von 0,40 Prozent. Bei den Mid Caps verlieren Meyer Burger 2,2 Prozent und Rieter nach Zahlen 2,0 Prozent. Aryzta setzen die starke Performance der letzten Tage fort und steigen um 1,5 Prozent.

+++

08:17

Der Euro notiert am Donnerstagmorgen weiter in der Nähe seines tiefsten Stands zum Dollar seit Anfang Januar. Die Gemeinschaftswährung kostet 1,0551 Dollar und damit leicht mehr als am Vorabend. Gegenüber dem Schweizer Franken notiert der Euro mit 0,9919 etwas tiefer. Ein Dollar kostet derweil 0,9401 Franken und damit ebenfalls etwas weniger.

+++

08:03

Der Swiss Market Index (SMI) steht vorbörslich bei der Bank Julius Bär 0,8 Prozent im Minus bei 10'938 Punkten. Die Credit Suisse bricht ein und verliert 3,18 Prozent. Alle 20 SMI-Titel notieren im Minus. Baloise verlieren nach Zahlen 1,60 Prozent, Rieter verlieren 3,1 Prozent.

+++

07:40

Nach dem Sprung auf ein neues Jahreshoch dürfte am deutschen Aktienmarkt zunächst die Luft heraus sein. Am Donnerstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge wenig verändert starten. Am Mittwoch schloss er 0,5 Prozent höher bei 15'631,87 Punkten. Die Angst vor einer Verschärfung des Zinstempos in den USA bremst die Börsen momentan.

Die US-Notenbank Fed hat laut ihrem Chef Jerome Powell aber noch keine Entscheidung hinsichtlich des Umfangs der wahrscheinlichen nächsten Zinsanhebung im März gefällt, wie er am Mittwoch bei seiner Anhörung im Finanzdienstleistungsausschuss des US-Repräsentantenhauses sagte. Die Notenbank werde von den hereinkommenden Konjunkturdaten geleitet.

Die Wirtschaft ist laut dem Fed-Konjunkturbericht zuletzt moderat gewachsen. Am Donnerstag stehen die wöchentlichen Erstanträge auf Arbeitslosenhilfe im Programm. US-Präsident Joe Biden will zudem einen umfassenden Überblick über seine Haushaltspläne für das im Oktober beginnende Fiskaljahr vorstellen.

+++

07:10

Die Credit Suisse verzögert die Publikation des Jahresberichts wegen technischer Probleme. Die Veröffentlichung ihres Geschäftsberichts 2022 und des zugehörigen Geschäftsberichts auf Formular 20-F wird nach einem späten Anruf der U.S. Securities and Exchange Commission (SEC) am Abend des 8. März 2023 verschoben. Grund sind bestimmte offene SEC-Kommentare über die technische Bewertung von zuvor veröffentlichten Überarbeitungen der konsolidierten Kapitalflussrechnungen in den Jahren zum 31. Dezember 2020 und 2019 sowie damit verbundene Kontrollen. Die Finanzergebnisse 2022 sind gemäss Credit Suisse davon nicht betroffen.

+++

06:33

Die krisengeplagte Schweizer Bank veröffentlich ihren Geschäftsbericht für das Jahr 2022. Die Zahlen sind bekannt - Kosten für die Sanierung und der Kollaps der Erträge im Investmentbanking brockten Credit Suisse mit 7,3 Milliarden Franken den höchsten Fehlbetrag seit der Finanzkrise ein.

Aus dem Geschäftsbericht wird ersichtlich, wie das Management um Vorstandschef Ulrich Körner für das vergangene Jahr entlohnt wird. Und das Kapitel "Risikofaktoren" wird zeigen, ob weitere Gefahren schlummern.

+++

05:55

Der Swiss Market Index (SMI) steht vorbörslich unverändert bei 10'960 Punkten.

+++

05:50

Die Märkte in Japan setzen am Donnerstag ihre Rally fort. Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,6 Prozent höher bei 28.600 Punkten. 188 der Werte stiegen, während 28 fielen und neun unverändert blieben. Der breiter gefasste Topix-Index stieg um 0,8 Prozent und lag bei 2067 Punkten.

Die Aussage von Fed-Chef Jerome Powell, dass noch keine Entscheidung hinsichtlich des Umfangs der wohl nächsten Zinsanhebung im März gefallen sei, zerstreute die Sorgen der Anleger über einen grösser als zunächst erwarteten Zinsschritt. Die Währungshüter würden dies erst tun, wenn sie die bis dahin noch erwarteten wichtigen Wirtschaftsdaten gesehen haben, sagte Powell am zweiten Tag seiner Anhörung im Finanzdienstleistungsausschuss des US-Repräsentantenhauses. "Powells Hauptszenario ist nach wie vor eine Zinserhöhung um 25 Basispunkte, er wollte also eine Warnung an den Markt senden - das ist meine Interpretation", sagte Kenji Abe, Aktienstratege bei Daiwa Securities.

Die Inflationsdaten aus China zeigten am Donnerstag, dass die Inlandsnachfrage trotz der Abschaffung der strengen Corona-Beschränkungen immer noch lau ist. Die Börse in Shanghai lag 0,3 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verlor 0,4 Prozent.

05:45

Im asiatischen Devisenhandel verlor der Dollar 0,3 Prozent auf 136,89 Yen und legte 0,3 Prozent auf 6,9683 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,9405 Franken. Parallel dazu blieb der Euro fast unverändert bei 1,0547 Dollar und notierte kaum verändert bei 0,9921 Franken. Das Pfund Sterling gewann 0,1 Prozent auf 1,1848 Dollar.

+++

00:00

Die Unsicherheit angesichts der künftigen Geldpolitik der US-Notenbank Fed macht Anleger an der Wall Street nervös. Der Dow-Jones-Index der Standardwerte schloss am Mittwoch 0,2 Prozent tiefer auf 32'798 Punkten.

Der technologielastige Nasdaq rückte indes 0,4 Prozent auf 11'576 Punkte vor. Der breit gefasste S&P 500 legte 0,1 Prozent auf 3992 Punkte zu. Die Fed hat nach Aussage ihres Chefs Jerome Powell noch keine Entscheidung hinsichtlich des Umfangs der wohl nächsten Zinsanhebung im März gefällt. Die Währungshüter würden dies erst tun, wenn sie die bis dahin noch erwarteten wichtigen Wirtschaftsdaten gesehen haben, sagte Powell bei seiner Anhörung im Finanzdienstleistungsausschuss des US-Repräsentantenhauses.

Trotzdem sei Powell in seinen Reden der letzten beiden Tagen äusserst entschieden gewesen, sagte Peter Tuz, Manager beim Vermögensverwalter Chase Investment Counsel. "Er zerstörte die Hoffnungen, dass wir uns dem Zinsgipfel nähern. Das Mantra 'Höher für länger' dürfte mit uns zumindest bis Ende der Woche bleiben.

Arbeitsmarktdaten des privaten Anbieters ADP, die einen Vorgeschmack auf die offiziellen Daten am Freitag bieten, fielen unterdessen robuster als erwartet aus. Die Anleger fürchten, dass eine allzu starke Wirtschaft die Fed zu weiteren grossen Zinsschritten bewegen könnte.

Der am Abend vorgelegte Konjunkturbericht der Fed, im Fachjargon als Beige Book bekannt, spielte kaum eine Rolle am Markt. Die wirtschaftliche Aktivität habe sich Anfang 2023 trotz unterschiedlicher Entwicklungen in den zwölf Bezirken insgesamt leicht verbessert, teilte die US-Zentralbank darin mit. Der Inflationsdruck habe überwiegend angedauert, jedoch habe sich die Preisbeschleunigung in vielen Bezirken beruhigt.

Bei den Einzelwerten drückte eine Ermittlung wegen möglicher abfallender Lenkräder die Aktie von Tesla. Betroffen seien 120.000 Tesla Model Y des Jahrgangs 2023, teilte die US-Verkehrssicherheitsbehörde NHTSA mit. Die Titel des E-Autobauers verloren daraufhin mehr als drei Prozent. Die Aktien von Rivian Automotive legten dagegen nach Platzierung einer Wandelanleihe 3,3 Prozent zu. Durch die Emission werden rund 1,3 Milliarden Dollar in die Kassen des US-Elektroautobauers gespült.

Ein Medienbericht über eine mögliche Schuldenrestrukturierung ermunterte Anleger zum Einstieg bei WeWork. Die Aktie des kriselnden US-Bürovermieters stieg um bis zu knapp zwölf Prozent auf 1,27 Dollar. Am Ende stand noch ein Plus von 4,3 Prozent. Das Unternehmen befinde sich in Gesprächen mit Investoren über die mögliche Restrukturierung seiner ausstehenden Schulden in Höhe von mehr als drei Milliarden Dollar und eine Geldspritze von voraussichtlich Hunderten Millionen Dollar, berichtete die "New York Times" unter Berufung auf mit der Angelegenheit vertraute Personen. Die Finanzierung dürfte WeWork helfen, den Betrieb zumindest für ein paar Jahre aufrechtzuerhalten.

(cash/AWP/Bloomberg/Reuters)

6 Kommentare

Heute waren alle Titel im SMI und SPI ex-Dividende.......... jetzt geht die Party nach unten so rihtig los............

Wenn andere Indize steigen, fällt der SMI. Nichts neues! Aber zum Glück haben wir eine Roche, die Stütze des SMI. Bald muss man noch bezahlen, wenn man Roche Titel verkaufen will.

NIKKEI im Plus

DAX im Plus

Die Amis im Plus

SMI im Minus

Ich glaube es nicht...

Immobilienfirmen (inkl. Versicherungen) generieren eine gewaltige Finanzkrise! Die ganze Finanzbranche kommt zum Erliegen. Dies zieht sich dann auf die ganze Wirtschaft nieder. Aehnlich war es seinerzeit 2008 in den USA ausgegangen. Nun ist es aber ein globales Problem. Auch die Hypothekarnehmer werden es zu spüren bekommen. Banken müssen vom Bund gerettet werden. Hätte man nur die Negativzinsen nie eingeführt!