Unter die zehn bestperformenden europäischen Banken im schafft es in diesem Jahr als einzige Schweizer Bank die Credit Suisse (CS). Eine Jahresperformance von 17,6 Prozent gibt rückblickend jenen Anlegern und Analysten recht, welche die CS gegenüber der UBS bevorzugen. Die UBS hat mit -3,1 Prozent seit Ende 2018 an der Börse Wert verloren.

Eine Analyse von cash mithilfe des Bloomberg European (BE) 500 Index zeigt aber auch, dass es vor allem italienische Banken sind, die 2019 in der Gunst der Anleger stehen. Mit der Banca Mediolanum, Mediobanca, Finecobank, Unicredit und Intesa Sanpaolo rangieren fünf Geldhäuser aus Italien unter den Top-Performern.

Rein performancetechnisch scheinen Italien-Banken also für Anleger interessanter zu sein als die übrigen europäischen Branchengrössen, mit eingeschlossen die beiden wichtigsten Schweizer Banken. Wie der Bloomberg-Index zeigt, sind es vor allem nordeuropäische Banken, die an der Börse einen schweren Stand hatten.

Börsenkurse europäischer Banken seit Anfang 2019

| Top Ten | Performance seit 1.1. 2019 | Flop Ten | Performance seit 1.1. 2019 |

| Banca Mediolanum (I) | +81,2 Prozent | Swedbank (S) | -37,7 Prozent |

| Mediobanca (I) | +35,6 Prozent | Bankia (E) | -31,6 Prozent |

| Credit Agricole (F) | +30,1 Prozent | Danske Bank (DK) | -28,9 Prozent |

| Finecobank (I) | +28,5 Prozent | Allied Irish Banks (IE) | -18,3 Prozent |

| BNP Paribas (F) | +26,5 Prozent | Caixabank (E) | -15,3 Prozent |

| Unicredit (I) | +24 Prozent | HSBC (GB) | -13,8 Prozent |

| Credit Suisse (CH) | +17,6 Prozent | Banco Santander (E) | -11,8 Prozent |

| Intesa Sanpaolo (I) | +16,5 Prozent | Commerzbank (D) | -11,3 Prozent |

| Lloyds Banking Group (GB) | +15,8 Prozent | Natixis (F) | -10,2 Prozent |

| KBC (B) | +15,7 Prozent | Nordea (SF) | -10 Prozent |

4. Dezember/Daten: Bloomberg

Italienische Banken sind, wie andere Finanzhäuser auch, stark makroökonomisch getrieben, wie Branchenanalyst Yves Becker von der Zürcher Kantonalbank (ZKB) zu cash sagt: "Ende 2018 litten sie stark unter der Budgetpolitik Italiens. Diese Banken halten einen hohen Anteil an italienischen Staatsanleihen und sind daher davon abhängig, wie sich die Zinsen und der Spread entwickeln."

Bis im September regierte in Rom eine Koalition aus der anarchistischen Fünf-Sterne-Bewegung und der nationalistischen Lega. Im Dauerclinch mit den Regulatoren der EU und der Europäischen Zentralbank (EZB) hat die auf hohe Staatsausgaben getrimmte Politik jener Regierung immer wieder die Anleihenrenditen nach oben getrieben.

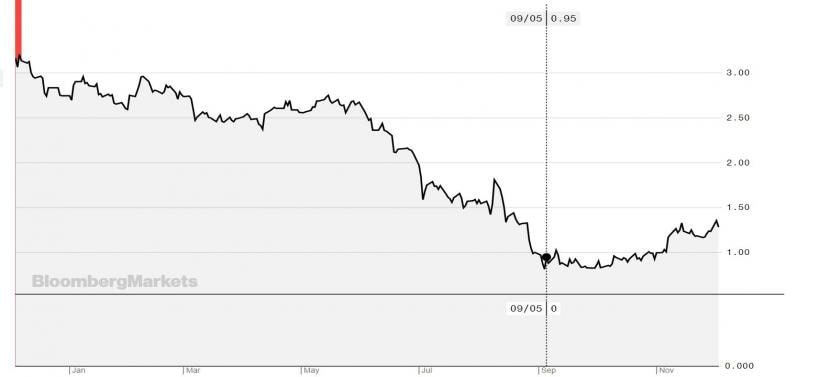

Dieser "Italien-Risikofaktor" hat sich 2019 etwas reduziert, nachdem die Fünf-Sterne-Bewegung den Koalitionspartner auswechselte und seitdem mit den Sozialisten regiert. Die Anleihenrenditen und vor allem der viel beachtete "Spread" italienischer BTPs gegenüber deutschen Staatsanleihen ist sichtbar zurückgegangen.

Die Renditen 10-jähriger italienischer BTP (Buoni del Tesoro Poliennali) in den vergangenen zwölf Monaten. Die Linie zeigt den Tag des Regierungswechsels an (Grafik: bloomberg.com).

Wo die Unsicherheiten aber immer noch zu sehen ist, ist bei den Bewertungen der italienischen Banken, wie ZKB-Analyst Becker sagt. Unicredit beispielsweise hat ein Kurs-Gewinn-Verhältnis (KGV) von 6. Bei der Grossbank Intesa Sanpaolo beträgt dieses 9. UBS und CS sind mit einem KGV von 10 respektive 11 bewertet.

Dazu kommt: Europäische Banken lassen sich insofern nur bedingt vergleichen, als dass sie sich trotz gemeinsamer Strukturen durch die EZB letztlich je nach nationalem Regulator anders entwickeln. Die italienischen Banken durchleben derzeit Metamorphosen, welche UBS und CS und andere Grossbanken schon lange hinter sich haben. Mit der diese Woche angekündigten Streichung von 8000 Stellen tritt die Unicredit auf die Kostenbremse – CS und UBS haben dies forciert schon vor sieben oder acht Jahren getan.

Banken werfen Risiken aus den Büchern

Italienische Banken weisen aber auch genau einen Trigger auf, der sie nicht nur von anderen Banken abhebt, sondern auch 2020 an der Börse tragen könnte: Der Abbau von gefährlichen und dauerbelastenden Bilanzrisiken.

Auch hier hinken sie Finanzistituten in anderen Ländern zum Teil fast ein Jahrzehnt hintennach, aber an der Börse verfängt diese Politik trotzdem - oder gerade deswegen. Unicredit findet bei Analysten derzeit viel Anklang, weil der Bestand notleidender Kredite zurückgeht. Im ersten Quartal 2018 betrug der Anteil im Kreditbuch noch 9,5 Prozent, im dritten Quartal 2019 noch 5,7 Prozent. Ende 2020 soll der Bestand auf 5 Prozent und bis 2023 auf unter 3,8 Prozent sinken.

Notleidende Kredite gelten als eines der grössten Probleme europäischer Banken. Mitte 2019 belief sich deren Quote in Italien auf 9,5 Prozent, in Portugal waren es 11,3 Prozent und in Griechenland 43,5 Prozent. Die EZB berechnete den Bestand bei europäischen Banken auf 786 Milliarden Euro.

Ein weiterer interessanter Aspekt für Anleger: Dank der Restrukturierung der Bilanz ist die Bewertung von Unicredit etwas weniger abhängig von der Entwicklung der Ertragslage als bei anderen Banken. Aber auch Intesa Sanpaolo, wiewohl höher bewertet, gilt wegen des Risikoabbaus als interessanter Titel an der Börse. Bei 8,5 Prozent Dividendenrendite ist Intesa Sanpaolo auch puncto Ausschüttung europäische Spitze.

Risikofrei ist das ganze natürlich nicht, denn auch die gegenwärtige italienische Regierung kann schnell zusammenbrechen. Der Kreislauf von politischer Unsicherheit und steigenden Bondrenditen kann wieder neu in Gang gebracht werden und damit an vorderster Front den Bankensektor belasten. "Neuwahlen sind in Italien immer ein Szenario", sagt man am Markt.

Italiens Grossbanken - oder allgemein südeuropäische Banken - insgesamt machen auch nichts besser als ihre Counterparts in der Schweiz oder im nördlichen Europa. An der Börse profitieren sie aber von der ruhiger gewordenen politischen Lage und von ihrer Bereitschaft, die Bilanzen zu stabilisieren. Dies macht sie zu interessanten Alternativen zu UBS, CS und Co, bei denen die Kursaussichten - nüchtern betrachtet - immer noch ziemlich begrenzt sind.