+++

17:35

Der SMI schliesst mit einem leichten Minus von 0,04 Prozent auf 10'392 Punkte. Im Wochenvergleich legte der Standardwerte-Index leicht zu.

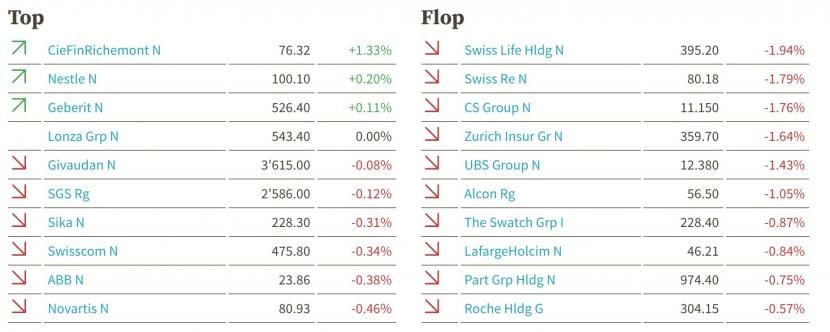

Tagessieger war der Luxusgüterkonzerns Richemont: Er zog nach einer Hochstufung auf "Übergewichten" durch die Morgan Stanley-Analysten um 1,57 Prozent an. Ein Plus von 1,4 Prozent verzeichnetete der Arzneimittel-Auftragsfertiger Lonza. Novartis-Aktien verteuerten sich um 0,32 Prozent. Der Pharmakonzern hat von der Europäischen Kommission die Zulassung für den möglichen Blockbuster Leqvio zur Behandlung von Fettstoffwechselstörungen erhalten.

Die Aktien des Motorrad-Herstellers Pierer Mobility rückten nach einer Prognose-Anhebung 5,9 Prozent vor. Finanzwerte gaben dagegen deutlich nach. Die Credit Suisse verlor über zwei Prozent, Zurich-Aktien 2,19 Prozent.

Zukauf in den USA - Zurich dürfte trotz Milliarden-Zukaufs Dividendenpolitik fortsetzen https://t.co/hcv8Uf5Vou pic.twitter.com/4eC6BI0hHq

— cash (@cashch) December 11, 2020

Zum ausführlichen Text geht es hier.

+++

17:15

Der Euro hat am Freitag mit Kursverlusten auf deutliche Worte aus den Reihen der Europäischen Zentralbank (EZB) reagiert. Nachdem der französische Notenbankchef und EZB-Rat Francois Villeroy de Galhau die kräftigen Kursgewinne des Euro in den vergangenen Monaten thematisiert hatte, fiel die Währung bis auf 1,2110 US-Dollar. Das war ein halber Cent weniger als das Tageshoch.

Zum Franken bleibt der Euro nach dem Anstieg am Vormittag im Verlauf des Nachmittags relativ stabil. Die Gemeinschaftswährung wird derweil zu 1,0778 gegenüber 1,0775 Franken am Mittag gehandelt. Der Dollar kostet momentan 0,8894 nach 0,8891 Franken am Mittag und verzeichnet damit auch einen kleinen Anstieg gegenüber der Schweizer Währung.

+++

16:30

Um bis zu 3,8 Prozent abwärts geht es für die Aktien des Kinobetreibers AMC. Das Unternehmen leidet massiv unter den Corona-Schutzmaßnahmen und benötigt im kommenden Jahr mindestens 750 Millionen Dollar, um überleben zu können. Geplant sei, Geld über die Ausgabe neuer Aktien und Anleihen aufzunehmen, zudem sollen die Mieten neu verhandelt werden

+++

15:55

Der Dow-Jones-Index der Standardwerte eröffnete am Freitag 0,4 Prozent schwächer bei 29'879 Punkten. Der breiter gefasste S&P 500 verlor 0,4 Prozent auf 3652 Zähler. Der Index der Technologiebörse Nasdaq sank um 0,5 Prozent auf 12'340 Punkte. Die Sprecherin des US-Repräsentantenhauses Nancy Pelosi sagte am Donnerstag, die Verhandlungen über die weiteren Hilfen könnten sich über die Weihnachtstage hinziehen. "Investoren wundern sich darüber, was der Kongress noch hören muss, bevor er tätig wird ... sein Fokus liegt mehr auf der Politik als auf der US-Wirtschaft", sagte Chefstratege Sam Stovall vom Analysehaus CFRA. "Die Wirtschaft kommt nicht in Schwung und braucht unbedingt kurzfristig eine Aufbauspritze."

Unter Druck gerieten in erster Linie zyklische Werte, die auf eine Konjunkturerholung angewiesen sind. So gaben die Aktien der Banken Wells Fargo und JPMorgan rund 1,3 Prozent nach, die Titel des Flugzeugbauers Boeing und des Industriekonzerns 3M um je 0,7 Prozent.

Um 10,3 Prozent aufwärts auf ein Rekordhoch bei 171 Dollar ging es dagegen für die Aktien von Walt Disney. Der Unterhaltungskonzern will sein Streaming-Angebot deutlich ausbauen und die Nutzerzahlen auf Disney+, Hulu und anderen Plattformen bis 2024 auf 350 Millionen mehr als verdoppeln.

When Disney+ launched 13 months ago, Disney expected to reach 60 million-90 million subs by 2024. It's already nearing the high-end of that range, so Disney has raised its forecasts to 230 million-260 million subscribers by 2024. https://t.co/yp78HlpRkn pic.twitter.com/2L575AGsSM

— CNBC (@CNBC) December 11, 2020

+++

15:35

+++

15:00

US-Standardtiteln drohen am Freitag weitere Kursverluste. Anleger zeigten sich ernüchtert über die immer noch ausstehende politische Einigung auf ein weiteres Corona-Hilfspaket. Auch die wohl binnen Tagen bevorstehende Zulassung des Impfstoffs von Biontech und Pfizer durch die amerikanische Arzneimittelbehörde FDA sorgte für keine positiven Impulse.

Eine Dreiviertelstunde vor dem Handelsstart taxierte der Broker IG den Dow Jones Industrial 0,52 Prozent im Minus bei 29'843 Punkten. Damit würde der bekannteste amerikanische Aktienindex an seine jüngsten Kursabschläge anknüpfen. Auf Wochensicht zeichnet sich ein Rückgang um rund 1,2 Prozent ab.

Zuletzt hatte die Führung der republikanischen Senatsmehrheit einen überparteilichen Vorschlag für ein weiteres, mehr als 900 Milliarden US-Dollar schweres Konjunkturpaket gegen die Auswirkungen der Corona-Pandemie abgelehnt.

Senate postpones vote on spending bill as shutdown threat nears https://t.co/ynWDutzwDv

— Bloomberg Markets (@markets) December 11, 2020

Beim Biotechnologieunternehmen Biontech und einem US-Partner Pfizer reichte es vorbörslich immerhin für Kursgewinne von 0,2 beziehungsweise 1,3 Prozent. "Gerade eben hat die FDA Pfizer darüber informiert, dass sie auf eine Zulassung hinarbeiten wollen", sagte US-Gesundheitsminister Alex Azar dem US-Sender ABC. Die FDA bestätigte diese Angaben. Auch die Gesundheitsbehörde CDC sei informiert worden, damit die Auslieferung des Impfstoffs dann rasch losgehen könne. Die Notfallzulassung der FDA könne "in den nächsten Tagen" kommen. "Am Montag oder Dienstag kommender Woche könnten wir sehen, dass Menschen geimpft werden."

Dass Walt Disney bis 2024 dank eines ausgeweiteten Angebots einen starken Anstieg der Abonnentenzahlen seiner Streaming-Sparte erwartet, liess die Aktien des Unterhaltungsriesen um rund acht Prozent klettern - damit steuern sie auf ein Rekordhoch zu.

Here's what major analysts thought of Disney's investor day as shares surge https://t.co/HfjOagD4At

— CNBC (@CNBC) December 11, 2020

Oracle -Titel verteuerten sich nach Quartalszahlen um 1,4 Prozent. Der Softwarekonzern konnte trotz der Corona-Krise den Umsatz erwartungsgemäss steigern. Der Nettogewinn des SAP -Konkurrenten legte ebenfalls zu.

+++

14:10

Die Ölpreise tendieren am Freitag etwas schwächer. Marktbeobachter sprachen von einer leichten Gegenbewegung kurz vor dem Wochenende. Ein Barrel (159 Liter) der Nordsee-Sorte Brent kostete im Mittagshandel 50,01 US-Dollar. Das waren 24 Cent weniger als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) fiel um 21 Cent auf 46,57 Dollar.

Am Donnerstag hatte die Hoffnung auf eine baldige Normalisierung der Nachfrage mit der Einführung wirksamer Corona-Impfstoffe den Ölpreisen starken Auftrieb verliehen. Der Preis für Brent-Öl aus der Nordsee war erstmals seit Beginn der Corona-Krise im März wieder über die Marke von 50 Dollar je Fass gestiegen. Seit Anfang November haben sich Brent-Öl und US-Öl um etwa 30 Prozent verteuert.

Oil rally cools after closing at highest level since March https://t.co/nmBF1tQMWV pic.twitter.com/RMRwYjC0We

— BNN Bloomberg (@BNNBloomberg) December 11, 2020

+++

13:15

Die US-Börsen werden voraussichtlich tiefer eröffnen. Darauf deuten die Terminkontrakte auf die US-Börsenindizes hin. Der Swiss Market Index steht derweil 0,3 Prozent im Minus.

Die Aussicht auf kräftiges Kundenwachstum bei seinen Streaming-Diensten bringt Walt Disney auf ein Rekordhoch. Die Aktien des Unterhaltungskonzerns steigen im vorbörslichen US-Geschäft um 7,4 Prozent auf 166,15 Dollar. Das Unternehmen will bis 2024 die Nutzerzahlen auf Disney+, Hulu und anderen Plattformen auf 350 Millionen mehr als verdoppeln. Vor diesem Hintergrund büßen die Titel der Online-Videothek Netflix 1,4 Prozent ein.

Unnterhaltungskonzern - Walt Disney schraubt Prognose für Streaming-Kunden deutlich nach oben https://t.co/ZXMgj3GdDt pic.twitter.com/0fB52DK2Fm

— cash (@cashch) December 11, 2020

+++

12:00

Aus Furcht vor US-Sanktionen gegen die Türkei ziehen sich Anleger aus der Währung des Landes zurück. Im Gegenzug legen Dollar und Euro jeweils etwa ein Prozent auf 7,9802 beziehungsweise 9,6840 Lira zu. Insidern zufolge gab der scheidende US-Präsident Donald Trump grünes Licht für Strafaktionen wegen des Kaufs russischer Flugabwehr-Systeme durch den Nato-Partner Türkei. Unabhängig davon hat die EU wegen umstrittener Gaserkundungen im Mittelmeer Sanktionen gegen die Türkei verhängt.

+++

11:35

Die Schweizer Börse tendiert am Freitag belastet von den zunehmenden Corona-Sorgen schwächer. Die Anleger schalteten einen Gang zurück in den Risk-off-Modus, heisst es im Markt. "Kein Grund zur Beunruhigung, wir konsolidieren", sagte ein Händler. Ausgelöst würden die Verkäufe von den steigenden Corona-Infektionszahlen, die wohl in vielen Ländern zu verschärften Massnahmen führen dürften. So geht Baden-Württemberg nach Weihnachten in den Lockdown. Zudem wurdein den USA noch immer kein neues Hilfspaket zur Stützung der Corona-geschädigten Wirtschaft auf den Weg gebracht. Und im Brexit rüsteten sich die EU und Grossbritannien wohl für ein Scheitern.

Der Swiss Market Index (SMI) notiert gegen 11:30 Uhr 0,41 Prozent tiefer auf 10'352,91 Punkten. Der SLI, der die 30 wichtigsten Aktien umfasst, verliert 0,51 Prozent auf 1'622,71 und der umfassende SPI 0,37 Prozent auf 12'876,39 Punkte. 19 der 30 Blue Chips geben nach, neun ziehen an und zwei (Givaudan und Sika) sind unverändert.

Der SMI bewege sich seit Wochen in einer Spanne von 10'000 bis ca. 10'600 Punkten auf und ab. "Mit einem Ausbruch wird weder nach oben noch nach unten gerechnet", sagte ein Händler. Daher komme es auch zu dieser Pendelbewegung, die sich zuletzt etwas eingeengt habe. Gegen unten stützten die Zentralbanken mit ihrer Geldpolitik und oben bremsten die diversen Probleme.

Abgesehen von AMS (-2,2%), die stets einen etwas volatileren Kursverlauf aufweisen, stehen Finanzwerte an der Spitze der Verlierer. Dazu zählen die Versicherer Swiss Life (-2,2%) und Swiss Re (-2,0%) sowie die Banken Julius Bär (-1,9%) und CS (-2,1%) und UBS (-1,6%). Ihnen machen laut Händlern neben Gewinnmitnahmen die EZB-Beschlüsse zu schaffen. Den dadurch blieben die Zinsen tief und die Bondkäufe der EZB erhöhten die von den Negativzinsen betroffene Liquidität bei den Geldhäusern.

Zukauf in den USA - Zurich dürfte trotz Milliarden-Zukaufs Dividendenpolitik fortsetzen https://t.co/hcv8Uf5Vou pic.twitter.com/4eC6BI0hHq

— cash (@cashch) December 11, 2020

Für Gesprächsstoff sorgt zudem Zurich (-1,7%). Der Versicherer übernimmt nicht unerwartet vom US-Konkurrenten MetLife die Sparten Schaden- und Unfallversicherung. Analysten äussern sich grundsätzlich positiv. Der Kauf sei erwartet worden und sollte sich nicht negativ auf die Dividendenpolitik auswirken, heisst es. Damit könne Zurich in den USA das Wachstum antreiben.

Trotz positiver Nachrichten reihen sich auch die Pharmariesen bei den Verlierern ein. Roche (-0,5%) lanciert den Elecsys SARS-CoV-2 Antigen-Tests, der sich für Massentests eignet und als Hilfsmittel bei der Diagnose einer SARS-CoV-2-Infektion dient. Novartis (-0,3%) hat in der EU die Zulassung für den Colesterinsenker Leqvio (Inclisiran) erhalten.

Auf der anderen Seite werden Adecco (+2,8%) stark gesucht. Die Deutsche Bank hat die Aktien des Personalvermittlers auf "Buy" von Hold" hochgestuft. Ausserdem hat Konkurrent Randstad heute ausserplanmässig ein positives Zwischenergebnis publiziert, aus dem die Anleger laut Börsianern Rückschlüsse auf Adecco ziehen.

Richemont gewinnen 1,4 Prozent. Morgan Stanley hat das Rating für den Luxusgüterhersteller auf "Overweight" von "Equal Weight" hochgestuft.

Mit Nestlé (+0,4%), Lonza (+0,6%), Kühne+Nagel (+0,7%) und Schindler (+0,2%) gibt es auch bei den Gewinnern sowohl defensive wie zyklische Werte.

Am breiten Markt sorgt ein Analystenkommentar der Credit Suisse bei Ascom (+0,7%) für Auftrieb. Pierer legen nach einer Prognoseanhebung 4,6 Prozent zu.

+++

10:55

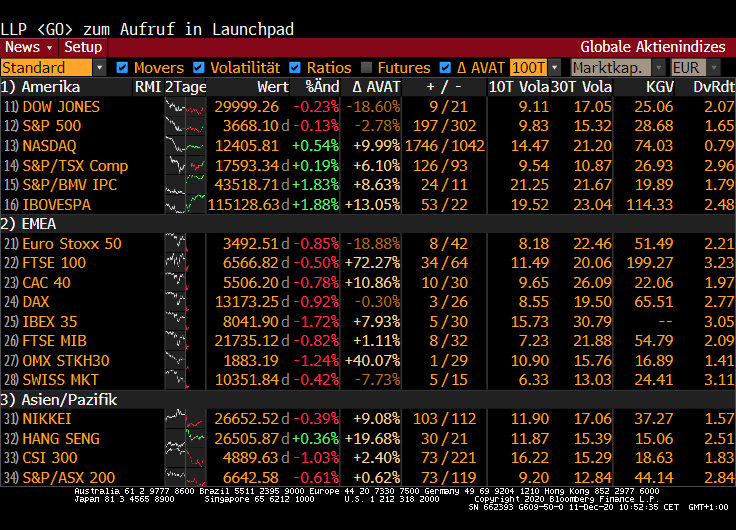

Die weiter grassierende Coronavirus-Pandemie und ein drohender harter Bruch zwischen Grossbritannien und der EU schicken Europas Börsen auf Talfahrt. Dax und EuroStoxx50 fallen am Freitag um jeweils ein knappes Prozent auf 13.179 beziehungsweise 3494 Punkte. "Der jüngste Rekord bei den Neuinfektionszahlen, aber auch bei den Todesfällen, lassen einen harten Lockdown über die Weihnachtstage immer wahrscheinlicher werden", sagte Analyst Christian Henke vom Brokerhaus IG.

Ein weiterer Belastungsfaktor für die Aktienmärkte war die anhaltende Stärke des Euro. Der blieb mit 1,2126 Dollar in Reichweite seines Zweieinhalb-Jahres-Hochs vom Monatsanfang. Devisenanleger seien noch mit der Nachlese des EZB-Entscheids vom Donnerstag beschäftigt, sagte Portfoliomanager Andrew Mulliner vom Vermögensverwalter Janus Henderson. Die Aufstockung der Wertpapierkäufe sei im Rahmen der Erwartungen ausgefallen. Eine zusätzliche Ausweitung sei nicht in Sicht.

Aktueller Stand an den wichtigsten internationalen Börsen (10:50 Uhr):

Quelle: Bloomberg

Am Aktienmarkt greifen Investoren wieder bei denjenigen Werten zu, die als Profiteure der Beschränkung des öffentlichen Lebens gelten. So gewinnen die Titel des Essenslieferanten Delivery Hero knapp drei Prozent. Die Papiere des Kochbox-Versenders HelloFresh klettern sogar um bis zu neun Prozent auf ein Rekordhoch von 62,85 Euro. Shop Apotheke rückten 3,5 Prozent vor.

+++

10:15

Quelle: cash.ch

+++

09:30

Eine starke chinesische Nachfrage und Käufe spekulativ orientierter Anleger hieven den Nickelpreis auf den höchsten Stand seit etwas mehr als einem Jahr. Das zur Stahlherstellung benötigte Industriemetall verteuert sich an der Londoner Börse LME um 1,3 Prozent auf ein 14-Monats-Hoch von 17.660 Dollar je Tonne. Der Terminkontrakt an der Börse Shanghai gewinnt sechs Prozent und notiert mit 130.880 Yuan (20.013 Dollar) je Tonne so hoch wie zuletzt vor 13 Monaten.

09:10

Die Schweizer Börse geht mit Verlusten in den letzten Tag der Handelswoche. Den leicht negativen Vorgaben aus den USA und Teilen Asiens schliesst sich der Markt damit an. Nach wie vor belaste die Corona-Pandemie die Märkte, sagt ein Händler. So wollen einige Länder die Massnahmen gegen die Pandemie verschärfen. In Deutschland droht gar ein neuer Lockdown. Zudem ist eine Einigung bezüglich Brexit nicht in Sicht.

Aber auch dass in den USA noch immer kein neues Hilfspaket zur Stützung der Corona-geschädigten Wirtschaft auf den Weg gebracht worden sei, drücke auf die Stimmung, heisst es weiter. Solange diese Vereinbarung nicht stehe, dürfte der Markt volatil bleiben.

Im Fokus stehen die Aktien von Zurich (-0,77%). Der Versicherer übernimmt nicht unerwartet vom US-Konkurrenten MetLife die Sparten Schaden- und Unfallversicherung für einen Gesamtpreis von 3,94 Milliarden Dollar. Im November hatte die Zurich bestätigt, dass mit MetLife Gespräche darüber geführt werden.

Adecco gewinnen 2 Prozent. Die Deutsche Bank hat die Aktien des Personalvermittlers auf "Buy" von Hold" hochgestuft.

Eine Kurszielerhöhung von Citi verschafft LafargeHolcim bisher keinen Schwung (-0,5%). Die US-Bank hat das Kursziel auf 59 von 53 Franken angehoben und empfiehlt den Titel des Zementherstellers zum Kauf.

Am breiten Markt sorgt ein Analystenkommentar der Credit Suisse bei Ascom (+3,7% vorbörslich, noch kein Kurs nach Eröffnung) für Auftrieb.

+++

08:25

Aktuelle Kurszieländerungen bei Schweizer Aktien:

Belimo: Berenberg erhöht auf 8'250 (8'000) CHF - Buy

Adecco: Deutsche Bank erhöht auf Buy (Hold) - Ziel 65 (48) Fr.

Sonova: Commerzbank erhöht auf 230 (215) CHF - Hold

LafargeHolcim: Citigroup erhöht auf 59 (53) Fr. - Buy

Dätwyler: UBS erhöht auf 264 (225) Fr. - Buy

Arbonia: Research Partners erhöht auf 17,00 (13,50) Fr. - Kaufen

Ascom: Credit Suisse nimmt mit Outperform - Ziel 15,80 CHF wieder auf

APG SGA: Research Partners senkt auf Verkaufen (Halten) - Ziel 160 CHF

+++

08:05

Die Schweizer Börse zeigt im vorbörslichen Handel rund eine Stunde vor Börseneröffnung leichte Verluste. Der SMI notiert 0,15 Prozent im Minus bei 10'381 Punkten.

VORBÖRSE SCHWEIZ:$SMI -0,14%$SMIM -0,35%$CFR +0,5% (Branchenstudie)$LHN +0,3% (Kurszielerhöhung)$NOVN unv. (EU-Zulassung)$ROG unv. (Produktnews)$ZURN +0,8% (Grossübernahme)$ADEN +0,4% (Heraufstufung)$ARBN +0,7% (Kurszielerhöhung)$ASCN +1,5% (Kaufempfehlung)

— cashInsider (@cashInsider) December 11, 2020

+++

07:35

Am Tag nach dem EZB-Entscheid wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Freitag niedriger starten. Am Donnerstag war er 0,3 Prozent niedriger bei 13.295,73 Punkten aus dem Handel gegangen. Die EZB habe das geliefert, was von ihr erwartet worden sei, aber mehr auch nicht, sagte Jochen Stanzl, Chef-Marktanalyst beim Brokerhaus CMC Markets. Dennoch sei eine Jahresendrally in der zweiten Dezemberhälfte möglich: In den USA könnte es ein Konjunkturprogramm geben, die US-Notenbank Fed könnte noch mehr Liquidität zur Verfügung stellen und damit die Wirkung der Geldgeschenke der EZB verstärken.

European Opening Calls:#FTSE 6602 +0.04%#DAX 13273 -0.17%#CAC 5537 -0.22%#AEX 617 -0.17%#MIB 21891 -0.11%#IBEX 8154 -0.35%#OMX 1901 -0.28%#STOXX 3516 -0.19%#IGOpeningCall

— IGSquawk (@IGSquawk) December 11, 2020

Zugute kommt den Notenbanken die weiterhin niedrige Inflation: Börsianer dürften dabei auf die Daten aus Deutschland und den USA achten, die im Tagesverlauf vorgelegt werden. Daneben wird der Index für das Verbrauchervertrauen der Universität Michigan im Dezember veröffentlicht. Der Konsum steuert in den USA mehr als zwei Drittel zur Wirtschaftsleistung bei. Kopfschmerzen bereiten Anleger aber die immer weiter steigenden Corona-Infektionszahlen. Sie haben eine Debatte über eine bundesweite Verschärfung der aktuellen Pandemie-Restriktionen ausgelöst.

+++

07:20

The dollar had been attempting a turnaround in the past few days, but economic data released on Thursday ruined the party. https://t.co/DsYlC1F9SA

— Barron's (@barronsonline) December 10, 2020

+++

07:00

Die IG Bank taxiert den SMI rund zwei Stunden vor Börseneröffnung 0,37 Prozent im Minus. Damit würde der Schweizer Leitindex den negativen Vorgaben aus Asien folgen.

+++

06:10

Die Böse in Trokio hat sich am Freitag schwächer gezeigt. Unsicherheiten über den Brexit und steigende Corona-Zahlen drückten auf die Stimmung, sagten Marktteilnehmer. Auch das immer noch fehlende Hilfspaket in den USA belaste den Markt. Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,5 Prozent tiefer bei 26.613 Punkten. Der breiter gefasste Topix-Index sank um 0,1 Prozent und lag bei 1774 Punkten.

Die Börse in Shanghai lag 1,1 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verlor 1,5 Prozent. Der MSCI-Index für asiatische Aktien ausserhalb Japans fiel um 0,3 Prozent.

Indian stocks advance, set to cap sixth straight weekly gain https://t.co/N0UDx0g5qG

— Bloomberg Asia (@BloombergAsia) December 11, 2020

+++

06:00

Im asiatischen Devisenhandel verlor der Dollar 0,2 Prozent auf 103,98 Yen und gab 0,1 Prozent auf 6,5368 Yuan nach. Zur Schweizer Währung notierte er kaum verändert bei 0,8855 Franken. Parallel dazu stieg der Euro um 0,2 Prozent auf 1,2156 Dollar und zog um 0,1 Prozent auf 1,0767 Franken an. Das Pfund Sterling gewann 0,2 Prozent auf 1,3320 Dollar.

+++

22:30

Die wichtigsten US-Aktienindizes haben sich am Donnerstag nach einem schwachen Beginn in unterschiedliche Richtungen entwickelt - wobei Tech-Werte die Nase vorn hatten. Insgesamt waren die Kursbewegungen überschaubar - neben den weiter rasant steigenden Corona-Infektionszahlen standen enttäuschende Daten vom Arbeitsmarkt im Fokus. Heraus stach allerdings der Apartment-Vermittler Airbnb , der ein noch furioseres Börsendebüt hinlegte als am Mittwoch der Essenslieferer Doordash .

Der Dow Jones Industrial dämmte am Ende bei 29 999,26 Punkten sein Minus auf 0,23 Prozent ein. Zur Wochenmitte hatte der US-Leitindex abermals ein historisches Hoch markiert. Der vortags schwache, marktbreite S&P 500 verlor am Donnerstag letztlich 0,13 Prozent auf 3668,10 Punkte. Für den technologielastigen Auswahlindex Nasdaq 100 ging es indes nach dem klaren Rücksetzer vom Vortag um 0,30 Prozent auf 12 401,74 Zähler hoch.

(cash/AWP/SDA/BloombergReuters)