+++

17:35

Der SMI schliesst geringfügig tiefer als am Vortag (-0,1 Prozent) bei 11'074.30 Punkten. Zwar spekulieren Investoren inzwischen auf ein gemässigteres Zinserhöhungstempo in den USA, was tendenziell kurstreibend wirken sollte. Doch die wieder verschärften Corona-Massnahmen in China dämpften die Kaufbereitschaft. Zudem wollten viele Anleger die Protokolle der jüngsten Zinssitzung der amerikanischen Notenbank Fed am (morgigen) Mittwoch abwarten.

Grösster Gewinner unter den Standardwerten war Alcon mit einem Kursplus von 1,21 Prozent. Gefragt waren zudem die Versicherungswerte Zurich und Swiss Re. Ans Ende des SMI rutschte die Credit Suisse mit einem Kursabschlag von 2,48 Prozent. Am Mittwoch stimmen die Aktionäre der krisengeplagten Grossbank auf einer ausserordentlichen Generalversammlung über zwei Kapitalerhöhungen ab, die dem Institut brutto rund vier Milliarden Franken einbringen soll.

Die Autoren eines bekannten deutschen Investorenbriefs setzen auf Aktien aus der Schweiz. Bei elf davon halten sie gar eine Kursverdoppelung für möglich. Der @cashInsider kennt die Namen. $SPI $AMS $COTN $DAE $DOKA $FTON $GUR $INRN $TECN $TEMN $VETN $ALC https://t.co/JeJ45DCvow

— cashInsider (@cashInsider) November 22, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die Ölpreise haben sich am Dienstag nach einer Berg- und Talfahrt zu Wochenbeginn zugelegt. Ein Barrel (159 Liter) der Nordseesorte Brent kostete zuletzt 89,13 US-Dollar. Das waren 1,66 Dollar mehr als am Vortag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) stieg um 1,43 Dollar auf 82,46 Dollar.

+++

17:10

Ein Umsatz- und Gewinnplus beschert Warner Music den grössten Kurssprung seit dem Börsengang vor etwa eineinhalb Jahren. Die Aktien des Musiklabels, bei dem unter anderem Udo Lindenberg, die Red Hot Chili Peppers oder Ed Sheeran unter Vertrag sind, steigen an der Wall Street um 17,5 Prozent. Das Unternehmen steigerte den währungsbereinigten Umsatz sowie den operativen Gewinn den Angaben zufolge im abgelaufenen Quartal um jeweils 16 Prozent.

+++

17:05

Zum Franken notiert der Euro am späten Nachmittag allerdings mit 0,9782 etwas schwächer. Im Mittagshandel lag das EUR/CHF-Paar mit 0,9812 noch über 0,98. Dabei zog der Franken auch zum Dollar an. Der Greenback wird aktuell zu 0,9519 nach 0,9549 am Mittag gehandelt. Gegenüber dem Morgen kostet der Dollar rund einen halben Rappen weniger.

Marktbeobachter sprachen beim Euro-Dollar-Kurs von einer Gegenreaktion nach dem schwachen Wochenauftakt. Am Montag hatten Hinweise auf eine nachlassende Preisdynamik in Deutschland den Eurokurs etwa einen Cent sinken lassen. Mit den Erzeugerpreisen waren Preise, die Hersteller für ihre Waren verlangen, deutlich schwächer gestiegen als erwartet. Am Markt sorgte dies für Spekulationen auf ein weniger aggressives Vorgeben der EZB bei künftigen Zinserhöhungen im Kampf gegen die hohe Inflation.

Eurozone: Konsumentenstimmung verbessert sich überraschend deutlich https://t.co/yd9wzStGUK pic.twitter.com/VFbXjFcaIi

— cash (@cashch) November 22, 2022

+++

16:45

Dank eines überraschenden Gewinns winkt den Aktien von Abercrombie & Fitch der grösste Tagesgewinn seit fünf Jahren. Sie steigen an der Wall Street um 21 Prozent. Die Modefirma machte im abgelaufenen Quartal einen Gewinn von 0,01 Dollar statt eines erwarteten Verlusts von 0,16 Dollar je Aktie. Zudem werde der Umsatzrückgang zum Jahresschluss mit zwei bis vier Prozent voraussichtlich nur etwa halb so hoch ausfallen wie befürchtet.

+++

16:30

+++

16:00

Die Stimmung werde erneut vom Pandemie-Geschehen in China geprägt, sagte Thomas Hayes, Manager beim Vermögensverwalter Great Hill. Die Regierung in Peking reagiert mit verstärkten Beschränkungen auf die steigenden Infektionszahlen. Dies setzte den US-Aktien chinesischer Firmen wie Bilibili, Pinduoduo oder JD.com zu. Sie büssten bis zu fünf Prozent ein.

Zu den Favoriten zählte dagegen Best Buy mit einem Kursplus von fast zehn Prozent. Damit winkte den Aktien des Elektronikhändlers der grösste Tagesgewinn seit zweieinhalb Jahren. Das Unternehmen rechnet dank Rabattaktionen für das Gesamtjahr nur noch mit einem Umsatzminus von zehn statt elf Prozent. Im abgelaufenen Quartal belief sich der Rückgang auf 10,4 Prozent. Analysten hatten ein Minus von 12,9 Prozent prognostiziert. Der Gewinn fiel mit 1,38 Dollar je Aktie ebenfalls überraschend hoch aus.

China verschärft Corona-Massnahmen - Peking schliesst Parks und Museen https://t.co/ooaFYIV4Gf pic.twitter.com/Uh5kAQVPCv

— cash (@cashch) November 22, 2022

+++

15:35

+++

14:40

Der Dow Jones Industrial wird vom Broker IG 0,3 Prozent höher auf 33'818 Zähler taxiert. Für den technologielastigen Nasdaq 100 zeichnet sich auch ein Plus von knapp 0,3 Prozent ab.

"Die Marktstimmung bleibt den zweiten Handelstag der Woche gedämpft, da die meisten Anleger immer noch Schwierigkeiten haben, die kurz- bis mittelfristigen Aussichten für riskante Anlagen einzuschätzen", sagte der Marktbeobachter Pierre Veyret vom Broker ActivTrades. Der Spitzenanstieg des Dow seit Mitte Oktober um 18,5 Prozent gilt derzeit als schwere Hypothek für das New Yorker Kursbarometer.

Steigende Corona-Fälle verzögerten wohl eine Wiederöffnung in China und auch Stimmen von US-Währungshütern bremsten derzeit die Risikobereitschaft, ergänzte Veyret. Diese bekräftigten, dass der Kampf gegen die Inflation noch lange nicht gewonnen sei. Neue Indizien für den künftigen Zinskurs in den USA erhoffen sich die Anleger am Mittwoch, wenn im späten New Yorker Handel das Protokoll der vergangenen Fed-Sitzung veröffentlicht wird.

Auf Unternehmensseite gibt es am Dienstag noch einige Nachzügler der Berichtssaison - mit Licht und Schatten. Die grösste positive Ausnahme ist der Elektronikhändler Best Buy mit einem vorbörslichen Kurssprung um 8,4 Prozent nach oben. Ein angehobener Gewinnausblick überraschte hier die Anleger positiv in Zeiten, in denen die Konsumfreude allgemein kritisch hinterfragt wird.

Im Gegenteil dazu ging es bei Zoom Video aber stark um 7,9 Prozent bergab. Der Anbieter von Videokonferenzen tut sich nach dem Boom zu Beginn der Corona-Pandemie immer schwerer, wie das bislang schwächste Wachstum der 2011 gegründeten Firma zeigt. Der Effekt davon ist, dass das Unternehmen zudem seine Umsatzprognose für das Gesamtjahr leicht senkte.

Kräftige Gewinne von 14 Prozent gab es wiederum bei Abercrombie & Fitch : Der Textilhändler überraschte positiv, indem er im dritten Quartal die Umsatzerwartungen übertraf. Der Chipkonzern Analog Devices hatte vorbörslich auch einen Kursgewinn von 3,2 Prozent vorzuweisen, weil er einen Ausblick auf das laufende Quartal ablieferte, der am Markt als unerwartet optimistisch gewertet wurde.

In das durchwachsene Bild der Zahlen-Nachzügler reihte sich die Medtronic-Aktie ein, die vorbörslich um 5,2 Prozent fiel. Hier störten sich die Anleger daran, dass das Gesundheitstechnologie-Unternehmen den diesjährigen Gewinnausblick kürzte und dabei die Erwartungen verfehlte.

+++

14:00

Nach dem Kollaps der Kryptowährungsbörse FTX wagen weiterhin nur wenige Anleger den Wiedereinstieg in Cyber-Devisen. Eine Erholungsbewegung am Krypto-Markt bleibe auch nach dem Fall von Bitcoin auf ein neues Zwei-Jahres-Tief zum Wochenanfang weiterhin aus, konstatierte Timo Emden von Emden Research. "Nach der jüngsten FTX-Pleite bleiben die Ansteckungsrisiken innerhalb der Branche damit weiterhin akut." Anleger fürchteten dabei nicht nur, dass weitere Branchen-Schwergewichte schon bald das Handtuch werfen könnten, sondern auch Gegenwind durch eine verschärfte Regulierung. Bitcoin lag leicht fester bei 15'670 Dollar.

+++

13:40

Genesis kämpft um frisches Kapital für seine Kreditabteilung. Informierten Kreisen zufolge warnte der Krypto-Broker potenzielle Investoren, dass er womöglich Konkurs anmelden müsse, wenn die Bemühungen scheitern. Mindestens 1 Milliarde Dollar muss hereinkommen, wie zu hören ist. Unter anderem sei mit dem Krypto-Börsenriesen Binance über eine Finanzspritze verhandelt worden, bislang aber ohne Ergebnis. "Wir haben keine Pläne, in Kürze Konkurs anzumelden", erklärte gleichwohl ein Genesis-Sprecher. Bitcoin-Fonds geraten im Nachgang des FTX-Zusammenbruchs ebenfalls unter Druck. Der 10,5 Milliarden Dollar schwere Grayscale Bitcoin Trust schloss am Freitag um beispiellose 45 Prozent unter dem Wert der zugrunde liegenden Bestände der Digitalmünze.

FTX-Krise bringt auch weltgrössten Bitcoin-Fonds unter Druck https://t.co/dhcFqY4Kzf pic.twitter.com/XnGGKH7Ky4

— cash (@cashch) November 22, 2022

+++

13:20

Die Aktien des Rückversicherers Swiss Re verlieren 0,1 Prozent auf 80 Franken. Der Gesamtmarkt gemessen am Swiss Market Index (SMI) steht ebenfalls 0,1 Prozent tiefer. Der Versicherungstitel ist beliebt unter Anlegerinnen und Anlegern, da er eine hohe Dividendenrendite von 7,4 Prozent bietet.

Société Générale senkt aber das Rating für Swiss Re im Rahmen einer Branchenstudie von "Buy" auf "Hold" und reduziert das Kursziel von 87 auf 85,40 Franken. Er sei hinsichtlich der Reserven des Rückversicherers nun vorsichtiger eingestellt, schreibt Analyst Vikram Gandhi in einem Kurzkommentar.

+++

12:55

Die Termingeschäfte deuten auf eine uneinheitliche Eröffnung der US-Börsen hin:

+++

11:25

Die Tatsache, dass dem wichtigen US-Markt wegen Thanksgiving am Donnerstag eine verkürzte Handelswoche bevorstehe, halte Investoren zurück. Hinzu gesellen sich Befürchtungen, dass China seine Null-Covid-Politik angesichts der steigenden Fallzahlen wieder strikter anwenden könnte. Dies schüre Sorgen über die möglichen negative Auswirkungen auf die chinesische und somit auch auf die weltweite Konjunktur. "Ein Ende der restriktiven Corona- Politik scheint erst einmal vom Tisch zu sein", fasst ein Händler zusammen.

Dass sich die Märkte dennoch vergleichsweise robust präsentieren, begründet ein weiterer Marktteilnehmer mit institutionellen Investoren. "Diese haben zuletzt ihre Aktienquote reduziert und sitzen auf einen grossem Berg an Geld." Diese hohe Liquidität im Schlussquartal könnte wiederum dazu führen, dass die "starken Hände" im Rahmen des "Window Dressings" bis zum Jahresende ihre Bilanzen aufpolieren möchten und im grossen Stil Aktien kaufen könnten. Hilfreich sei dabei auch, dass Marktteilnehmer eine globale rezessive Konjunkturtendenz aus den Finanzmärkten ausgepreist hätten, ergänzt ein weiterer Experte. "Die Konjunktur wird sich abschwächen aber einen starken globalen Konjunkturrückgang sehen viele Investoren nicht mehr." Wichtig sei noch der morgige Mittwoch mit dem Sitzungsprotokoll der letzten Fed-Sitzung, das Einblicke über die Zinstendenz in den USA gebe.

Österreichs Notenbankchef für weiteren EZB-Jumbo-Zinsschritt im Dezember https://t.co/SWlnlPFPdB pic.twitter.com/YhCOB5II0f

— cash (@cashch) November 22, 2022

Im Spitzenfeld tummeln sich Vertreter der unterschiedlichsten Branchen. So gewinnen etwa Alcon (+1,4 Prozent) erneut überdurchschnittlich hinzu. Sie hatten bereits am Vortag zu den grösseren Gewinnern gezählt. Als Stütze für den Markt erweisen sich auch die Kursgewinne von Schwergewicht Novartis (+0,6 Prozent), die damit ebenfalls ihren zuletzt guten Lauf fortsetzen.

Dass auch Schwergewicht Nummer zwei, Nestlé um 0,1 Prozent steigen, hilft ebenfalls. Auch der Nahrungsmittelhersteller erfährt nach dem starken Wochenauftakt damit Anschlusskäufe.

Erneut gesucht sind auch die Anteilsscheine von Julius Bär (+1,3 Prozent). Nachdem die Privatbank am Vortag über den Geschäftsverlauf in den ersten zehn Monaten berichtet hatte, haben sich nun verschiedene Analysten wohlwollend über den Finanzdienstleister geäussert.

Mit Zurich (+0,7 Prozent), Swiss Re (+0,2 Prozent) und UBS (+0,1 Prozent) sind noch weitere Vertreter aus der Finanzbranche auf den Einkaufslisten der Investoren zu finden. Die beiden Versicherer profitieren von einer Branchenstudie von Barclays. Darin schreiben die Experten, dass der Versicherungssektor in ein unsicheres und kompliziertes Jahr 2023 in einer Position relativer Stärke gehen werde.

Darüber hinaus gewinnen Zykliker wie Adecco, ABB oder Kühne und Nagel mit Aufschlägen von bis zu 0,9 Prozent überdurchschnittlich stark hinzu. Auch Swisscom (+0,6 Prozent) seien in dem aktuellen Umfeld gesucht. Derzeit rückten dividendenstarke und -stabile Titel wieder verstärkt in den Fokus der Investoren.

Am Ende der Kurstafel sind Titel wie Lonza (-1,0 Prozent), Swatch (-0,8 Prozent) oder auch Schwergewicht Nummer drei, Roche (-0,6 Prozent), zu finden. Auch technologienahe Papiere wie AMS Osram, VAT und Logitech sind auf der Verliererliste vertreten. Sie verbilligen sich um bis zu 0,6 Prozent. Neben den generell schwachen Vorgaben aus den USA habe zudem der Computer-Hersteller Dell mit seinem Ausblick für Schatten gesorgt.

In den hinteren Reihen stechen Obseva mit +79 Prozent hervor. Das angeschlagene Biotechunternehmen kann seine Überschuldungslage dank eines Lizenzverkaufs lösen.

U-blox (-0,7 Prozent) pendeln an ihrem Investorentag derweil zwischen Gewinnen und Verlusten.

+++

10:25

Wieder steigende Ölpreise schieben auch die Kurse von Ölfirmen an. Die Aktien von BP, Shell, Eni und TotalEnergies klettern zwischen drei und 4,8 Prozent. Der europäische Öl- und Gasindex notiert 3,5 Prozent fester. Damit ist der Sektor auf Erholungskurs, nachdem der saudiarabische Energieminister einen Bericht dementiert hat, demzufolge das Exportkartell Opec+ eine Erhöhung der Fördermengen erwäge. Ein Fass der Nordseesorte Brent verteuert sich um rund ein Prozent auf 88,23 Dollar.

+++

Neue Kursziele und Ratings für Schweizer Aktien:

|

+++

10:20

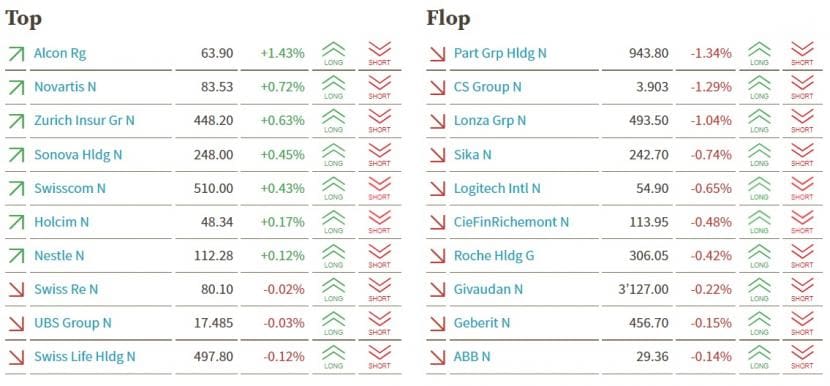

Der Swiss Market Index (SMI) steht unverändert bei 11'086 Punkten. Die grössten Kursgewinne weisen Alcon (+1,4 Prozent), Novartis (+0,7 Prozent) und Zurich Insurance (+0,6 Prozent) aus. Deutlich tiefer stehen hingegen Partners Group (-1,3 Prozent), Credit Suisse (-1,3 Prozent) und Lonza (-1,0 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

09:55

Die Aktien von Obseva ziehen am Dienstag um 49 Prozent an. Das Kursminus seit Jahresbeginn beträgt trotzdem noch 92 Prozent.

+++

09:45

Die Aktien des Luxusgüterherstellers Richemont verlieren 1,2 Prozent auf 113,1 Franken, während der Gesamtmarkt gemessen am Swiss Market Index (SMI) 0,2 Prozent tiefer steht.

Harte Luxusgüter schlügen sich trotz des makroökonomischen Gegenwinds gut, schreibt Analystin Carole Madjo. Für das dritte Quartal rechne sie für die Gruppe mit einem organischen Wachstum von 8 Prozent. Schmuckmargen könnten im Gesamtjahr ihres Erachtens zu Spitzenwerten zurückkehren. Und auch vor dem Hintergrund weiterhin solider Trends in China sowie der nicht zu anspruchsvollen Bewertung sei Richemont einer ihrer bevorzugten Namenaktien, so die Expertin.

+++

Barclays sieht bei diesem Medtech-Bluechip eine prima Einstiegschance https://t.co/hbZ57Z3G76 pic.twitter.com/byWubzMw1S

— cash (@cashch) November 22, 2022

+++

09:35

Händler heben die recht ausgedünnte Nachrichtenlage hervor. In diesem Umfeld dürften die Märkte die Kursgewinne der letzten Wochen weiter konsolidieren. Auch für den weiteren Wochenverlauf sei angesichts mangelnder Impulse aus den USA nicht mit grossen Sprüngen zu rechnen. In den USA sind die Märkte am Donnerstag wegen Thanksgiving geschlossen und am Freitag ist der Handel verkürzt.

Allerdings spreche die saisonale Statistik für einen freundlichen Verlauf an den Börsen vor dem wichtigsten US-Feiertag, heisst es in einem Kommentar. "Stützend könnte sich auch ein guter privater Konsum zum Black Friday auswirken." Wichtigstes Thema bleibe allerdings die Inflationsentwicklung. Immerhin deuteten hier einige Zeichen zuletzt auf eine gewisse Entspannung hin. Damit bestehe die Hoffnung auf langsamere Zinserhöhungsschritte. Ein weiteren Thema bleibt die Corona-Entwicklung in China. Sie schürt derzeit die Sorge vor einer Kehrtwende der zuletzt eingeleiteten chinesischen Lockerungspolitik.

Neben AMS Osram (-2,5 Prozent) geben auch die übrigen technologielastigen Blue Chips VAT, Logitech und Temenos um bis zu 1,8 Prozent überdurchschnittlich deutlich nach. Neben den generell schwachen Vorgaben aus den USA habe zudem der Computer-Hersteller Dell mit seinem Ausblick für Schatten gesorgt.

+++

09:05

Der Swiss Market Index (SMI) verliert 0,1 Prozent auf 11'073 Punkte.

Die Vorgaben aus Übersee liefern nur bedingte Orientierungshilfe. So haben sich die US-Indizes an der Wall Street am Montag nach einem volatilen Verlauf am Ende mit Verlusten aus dem Handel verabschiedet. In Asien wiederum finden die Börsen am Dienstag keine einheitliche Richtung.

Vor allem die jüngsten Corona-Todesfälle in China haben die Investoren aufgeschreckt. Aus Peking hiess es, die Regierung stehe vor der schwersten Prüfung in der Pandemie. "Die Marktstimmung ist wegen der Ungewissheit, ob China eine Kehrtwende bei seinen Plänen zur Wiedereröffnung nach Covid machen wird, fragil", kommentierte denn auch eine Händlerin. Auch die sich ausweitende Spanne zwischen kurz- und langfristigen US-Renditen sei kein gutes Zeichen, da es eine Rezession erwarten lasse.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,07 Prozent tiefer geschätzt. Einzig die Aktien von Sonova (+0,7 Prozent) und Swiss Re (+0,4 Prozent) befinden sich dank einer Kaufempfehlung in der Gewinnzone.

VORBÖRSE SCHWEIZ:$SMI -0,07 Prozent$SMIM -0,05 Prozent$SOON +0,7 Prozent (Kaufempfehlung)$SREN +0,4 Prozent (Kaufempfehung)$BAER +0,6 Prozent (Kurszielerhöh.)$LEON -0,9 Prozent (Kurszielred.)$UBXN +0,9 Prozent (Investorentag)

— cashInsider (@cashInsider) November 22, 2022

Übrige Aktienkurse etwas tiefer gestellt.

Der breite Markt steht vorbörslich 0,05 Prozent tiefer. Das grösste Kursplus verzeichnet u-blox(+1,9 Prozent). Das Unternehmen hat anlässlich eines Investorentages die Prognosen für das Geschäftsjahr 2022 nochmals bestätigt. Die Auftragsbücher seien rekordhoch gefüllt und die Lieferengpässe dürften schrittweise nachlassen.

U-blox bestätigt Finanzziele am Investorentag https://t.co/xOJRgC5dEz pic.twitter.com/6LxhVvIHlX

— cash (@cashch) November 22, 2022

+++

Die Ölpreise haben sich am Dienstag im frühen Handel zunächst kaum bewegt. Ein Barrel (159 Liter) der Nordseesorte Brent kostete am Morgen 87,44 US-Dollar und damit in etwa so viel wie am Vortag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) sank geringfügig auf 79,95 Dollar.

Am Montagnachmittag hatte ein Pressebericht am Ölmarkt für grosse Aufregung und kräftige Preisschwankungen gesorgt. Das "Wall Street Journal" hatte berichtet, Saudi-Arabien diskutiere mit anderen Opec-Staaten über eine Förderanhebung. Daraufhin gaben die Erdölpreise stark nach. Als Saudi-Arabien den Bericht wenige Stunden später dementierte, legten die Ölpreise wieder auf ihr Ausgangsniveau zu.

Hintergrund der Berg- und Talfahrt ist, dass eine Produktionsausweitung dem erst kürzlich beschlossenen Kurs des Ölverbunds Opec+ entgegenstehen würde. Seit Anfang November fördern die von Saudi-Arabien und Russland angeführten rund zwanzig Staaten deutlich weniger Öl. Grund für die Kürzung waren die in den Sommermonaten deutlich gefallenen Rohölpreise - eine Folge der zunehmend schwachen globalen Konjunktur.

+++

07:40

Datenseitig verspricht der Dienstag, ein ruhiger Tag zu werden. Es stehen nur wenige Konjunkturzahlen von Belang auf dem Programm. Allenfalls könnte die Verbraucherstimmung in der Eurozone etwas Aufmerksamkeit auf sich ziehen.

Aus den Reihen der EZB dürften sich einige hochrangige Vertreter zu Wort melden. Zuletzt hat sich angedeutet, dass die Notenbank ihren Kampf gegen die hohe Inflation mit etwas geringerem Zinserhöhungstempo fortsetzen könnte.

+++

07:20

Am Dienstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Zum Wochenanfang hatten die neuen Corona-Ausbrüche in China die Anleger zunächst vorsichtig gemacht und den deutschen Leitindex um 0,4 Prozent auf 14'380 Punkte fallen lassen. Börsianer hatten einen Rückschlag für den wichtigen Handelspartner China aufgrund wieder hochgefahrener Restriktionen befürchtet.

Anleger schauen im Tagesverlauf auf das Konsumbarometer des Europäischen Statistikamts. Nachdem sich die Stimmung der Konsumenten in der Euro-Zone im Oktober überraschend etwas aufgehellt hat, erwarten von Reuters befragte Analysten eine weitere Verbesserung der Werte.

+++

06:15

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,04 Prozent höher.

Die Nervosität der Anleger liegt im normalen Bereich. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Dienstag in einer Schwankungsbreite von 0,79 Prozent bewegen. Dies entspricht +/- 87 Punkten gegenüber dem letzten Schlusskurs von 11'085,04 Punkten. Der VSMI ist am Montag um 0,1 Prozent auf 15,04 Punkte gestiegen.

Die Vorgaben aus den USA sind verhalten. Der bekannteste Wall-Street-Index Dow Jones Industrial ist gemächlich in die verkürzte Thanksgiving-Woche gestartet. Die technologielastigen Nasdaq-Börsen schlossen gar schwach. Insgesamt fehlte es an Impulsen. Etwas Nervosität herrscht allerdings angesichts der Corona-Lage in China: Gestiegene Infektionszahlen und am Sonntag dann der erste Corona-Tote seit gut einem halben Jahr verunsichern die Anleger. Immerhin kann der Nikkei in Japan zulegen.

Billionaire investor Carl Icahn began shorting GameStop during the height of the meme-stock frenzy around January 2021 and still holds a large position in the video-game retailer, according to people familiar with the matter https://t.co/qgsf797PSw

— Bloomberg (@business) November 22, 2022

Aktuell verunsichert die Covid-Entwicklung in China, nachdem dort die Fallzahlen wieder steigen. Der strikte Kurs Chinas gegen Covid zählt zu den grössten Risiken für das globale Wirtschaftswachstum und Anleger befürchten nun, dass das Land die angekündigten Lockerungen wieder zurücknimmt. Die Hoffnung auf eine Abkehr von der bisherigen Politik war zuletzt einer der Treiber der jüngsten Börsenerholung gewesen.

Die Agenda ist derweil zum (heutigen) Dienstag in der Schweiz fast komplett leer und Impulse von Firmen sind dünn gesät. Hierzulande lädt am (heutigen) Dienstag etwa U-blox zum Kapitalmarkttag - grosse Namen fehlen hingegen. International sieht das kaum anders aus. Für Spannung dürften da eher noch Daten von Konjunkturseite her sorgen. So präsentiert heute etwa die OECD ihren Wirtschaftsausblick. Und am Mittwoch wird dann das Protokoll der US- Notenbank erwartet.

+++

Die US-Notenbankerin Loretta Mester spricht sich für kleinere Zinsschritte ab dem kommenden Monat aus. "Ich glaube, wir können auf der nächsten Sitzung von den 75 (Basispunkten) runtergehen", sagte die Präsidentin des Fed-Ablegers in Cleveland am Montag dem Sender CNBC. "Damit habe ich kein Problem, ich glaube schon, dass das sehr angebracht ist." Die Fed hatte in diesem Monat den wichtigsten Zins zum vierten Mal in Folge um 0,75 Prozentpunkte – 75 Basispunkte – erhöht. Seitdem haben mehrere US-Notenbanker signalisiert, dass sie kleinere Schritte befürworten. Der Leitzins in den USA liegt in der Spanne von 3,75 bis 4,00 Prozent. Die nächste Fed-Sitzung findet Mitte Dezember statt.

+++

05:45

Der 225 Werte umfassende Nikkei-Index liegt 0,7 Prozent höher bei 28'142 Punkten. Der breiter gefasste Topix-Index steigt um 1,1 Prozent und liegt bei 1994 Punkten. Die Börse in Shanghai liegt 0,8 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 0,8 Prozent.

Die Anleger in Asien lassen sich am Dienstag von den steigenden Corona-Zahlen in China und den erneuten Beschränkungen nicht entmutigen. Die Volksrepublik hat mit zahlreichen Ausbrüchen zu kämpfen, von Zhengzhou in der zentralen Provinz Henan bis Chongqing im Südwesten. "Die Covid-Situation in China steht im asiatischen Handel wirklich an allererster Stelle", sagte Redmond Wong von Saxo Markets in Hongkong. Der Anstieg der Fälle in den Produktionsstandorten könnte zu weiteren Unterbrechungen der Lieferkette führen.

+++

Goldman Sachs sieht bei On Running Aufwärtspotenzial von über 60 Prozent - Aktie bleibt (vorerst) im Loch https://t.co/DoewKS68ti pic.twitter.com/KkYKkz6aWw

— cash (@cashch) November 21, 2022

+++

05:40

Im asiatischen Devisenhandel verlor der Dollar 0,3 Prozent auf 141,74 Yen und gab 0,2 Prozent auf 7,1522 Yuan nach. Zur Schweizer Währung notierte er 0,3 Prozent niedriger bei 0,9566 Franken. Parallel dazu stieg der Euro um 0,2 Prozent auf 1,0259 Dollar und notierte kaum verändert bei 0,9815 Franken. Das Pfund Sterling gewann 0,3 Prozent auf 1,1853 Dollar.

+++

00:00

Der bekannteste Wall-Street-Index Dow Jones Industrial ist verhalten in die verkürzte Thanksgiving-Woche gestartet. Die technologielastigen Nasdaq-Börsen schlossen schwach. Insgesamt fehlte es an Impulsen. Etwas Nervosität herrscht allerdings angesichts der Corona-Lage in China: Gestiegene Infektionszahlen und am Sonntag dann der erste Corona-Tote seit gut einem halben Jahr verunsichern die Anleger.

Am Montag pendelte der Dow zwischen minimalen Gewinnen und Verlusten, bevor er mit minus 0,1 Prozent auf 33'700,28 Punkte aus dem Handel ging. Der S&P 500 gab um 0,4 Prozent auf 3949,94 Zähler nach. Der Nasdaq 100 verlor 1,0 Prozent auf 11'553,45 Punkte.

Nachdem der Dow in der vergangenen Woche auf ein Dreimonatshoch gestiegen sei, konsolidiere er, hiess es von Börsianern. Nach fast 18 Prozent, die der Index seit Mitte Oktober gewonnen hat, läuft er nun im Grossen und Ganzen seitwärts.

Aktuell verunsichert die Covid-Entwicklung in China, nachdem dort die Fallzahlen wieder steigen. Der strikte Kurs Chinas gegen Covid zählt zu den grössten Risiken für das globale Wirtschaftswachstum und Anleger befürchten nun, dass das Land die angekündigten Lockerungen wieder zurücknimmt. Die Hoffnung auf eine Abkehr von der bisherigen Politik war zuletzt einer der Treiber der jüngsten Börsenerholung gewesen.

Die Zurückhaltung der Anleger ist zudem wohl auch dem Thanksgiving-Fest (Erntedank) geschuldet. Für viele bedeutet das ein langes Wochenende, da am Donnerstag Feiertag ist und am Freitag nur verkürzt gehandelt wird. Damit bleibt am "Black Friday" Zeit, um das Weihnachtsgeschäft einzuläuten. Spannend wird sein, wie die hohe Inflation das Kaufverhalten der Amerikaner beeinflusst.

Auf der Unternehmensseite rückten am Montag die Aktien von Walt Disney in den Fokus, die um 6,3 Prozent hochsprangen. Nach dem Rücktritt von Bob Chapek kehrt überraschend der langjährige Konzernlenker Bob Iger an die Spitze des Unterhaltungsriesen zurück. RBC-Analyst Kutgun Maral sieht Iger zwar als eine besonders angesehene Führungskraft mit einer langen Erfolgsbilanz, allerdings bringe solch ein Wechsel auch strategische Unsicherheiten mit sich, merkte er kritisch an.

Die Unsicherheit rund um China und die Corona-Lage sowie eine Rückrufaktion brachten die Papiere von Tesla unter Druck. Sie sackten an der Nasdaq um 6,8 Prozent ab und schlossen auf einem Zweijahrestief. Eine Stadt in der Nähe von Peking wurde wieder abgeriegelt, was sowohl die Produktion als auch den Verkauf von Tesla-Fahrzeugen gefährdet. Zudem rief der Konzern mehr als 300 000 Autos wegen fehlerhafter Rücklichter zurück.

Auch auf die Ölpreise wirkten sich die Nachrichten aus China aus. Zusätzlich hatte zeitweise auch ein Bericht des "Wall Street Journal" über eine mögliche Anhebung der Fördermenge durch den Ölverbund Opec+ spürbar belastet. Saudi-Arabien, so hiess es in der Wirtschaftszeitung, diskutiere vor dem nächsten Treffen am 4. Dezember mit anderen Opec-Staaten über eine Anhebung der Fördermenge um 500'000 Barrel pro Tag. Saudi-Arabien widersprach später dem Bericht jedoch.

Opec+-Staaten erwägen offenbar Anhebung der Öl-Fördermengen - Ölpreise brechen ein https://t.co/Gd9eLCslNC pic.twitter.com/pjRBLLs8hU

— cash (@cashch) November 21, 2022

Entsprechend verringerten die Ölpreise ihre Verluste wieder und in direkter Folge auch die US-Ölaktien. Die Papiere von Chevron und ExxonMobil schlossen letztlich 1,0 Prozent tiefer. ConocoPhillips gaben um 2,4 Prozent nach.

(cash/AWP/Reuters/Bloomberg)

4 Kommentare

Bei CS wieder das übliche Arbitrage-Spielchen - Aktie short verkaufen und über billige Anrechte wieder decken..... wenn's aufgeht winken satte Gewinne.... sonst.....

Gesamtmarkt heute wieder im Plus, nur der Löli SMI nicht. Da wird wieder verkauft bzw. umgeschichtet in USD/EUR Titel.

Ich rechne nach der wochenlanger Hausse bis Ende Jahr noch mit einer markanten Korrektur (-15%?). Die Amis haben in den beiden letzten Wochen bereits mit dem Verkauf eingesetzt. Wie es 2023 weitergehen wird, zeigen die ersten beiden Wochen im neuen Jahr. Player setzen dann auf CS sowie Zur Rose,

Dann müssen Sie SMI Puts kaufen Strike 9500 Jan.