+++

17:35

Der Leitindex SMI sank um 0,41 Prozent auf 10'783.65 Punkte. Am Tag vor der US-Zinsentscheidung gingen die Investoren auf Nummer sicher.

Gebremst wurde der Markt vor allem von den Indexschwergewichten, allen voran Roche: Der Pharmariese verlor 0,92 Prozent an Wert. Die Aktien des Lebensmittel-Weltmarktführers Nestle sanken um 0,55 Prozent und die des Arzneimittelherstellers Novartis um 0,2 Prozent. Die Anteile des Pharma-Auftragsherstellers Lonza sackten 5,12 Prozent ab, nachdem der US-Konkurrent Catalent seine Umsatz- und Gewinnprognose gesenkt hatte.

Spekulationen auf künftig kleinere Zinsschritte der US-Notenbank Fed und eine Lockerung der Corona-Einschränkungen in China dagegen trieben konjunkturzyklische Wert hoch. An die SMI-Spitze setzte sich der Luxusgüter-Konzern Richemont mit einem Kursplus von 3,23 Prozent. China ist ein Schüsselmarkt für die Branche. Die Aktien des Elektrotechnikkonzerns ABB rückten 0,54 Prozent vor und die des Computerzubehör-Herstellers Logitech 0,58 Prozent.

Ein bekannter Charttechnikexperte baut seine Empfehlungsliste in Windeseile aus. Bringt er sich für ein Jahresendrally in Stellung? Der @cashInsider mit Antworten. $SMI $SPI $NOVN $NVS $TECN $GALE $FIN $CMBN $BANB $LISN $LISP https://t.co/SKjFjSt8WE

— cashInsider (@cashInsider) November 1, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:30

+++

17:10

Zum Franken veränderte sich der Euro am Dienstagnachmittag kaum. Das Währungspaar liegt aktuell bei 0,9872. Am Morgen wurde für die Gemeinschaftswährung jedoch noch 0,9920 Franken verlangt. Der Dollar notiert zum Franken derzeit leicht über der Parität bei 1,001 Franken. Am Mittag kostete der Greenback noch 0,9937 Franken.

+++

16:20

+++

16:00

Nach dem ungewöhnlich starken Oktober mit einem Kurszuwachs von nahezu 14 Prozent verlor der Dow Jones Industrial zuletzt 0,20 Prozent auf 32'666,11 Punkte. Der marktbreite S&P 500 sank um 0,11 Prozent auf 3867,64 Punkte. Der überwiegend mit Technologiewerten bestückte Nasdaq 100 rutschte um 0,30 Prozent auf 11'371,37 Zähler ab.

Grund sind bessere Stimmungsdaten aus der US-Industrie als erwartet. Dies schürte wieder die Sorgen, die US-Notenbank Fed könnte am Mittwoch ihren harten geldpolitischen Kurs mit grossen Zinserhöhungen unvermindert fortsetzen, nachdem es zuletzt eher Hoffnung auf ein weniger rasantes Tempo bei den Erhöhungen gegeben hatte. Gerüchte über einen allmählichen Ausstieg Chinas aus der Null-Covid-Politik hatten zum Handelsstart den Indizes zunächst noch Auftrieb gegeben und für einen freundlichen November-Beginn gesorgt.

US-Industrie am Rand der Stagnation - Schwächstes Wachstum seit Mai 2020 https://t.co/mzXTSYTM3n pic.twitter.com/nEQ8mo2VQo

— cash (@cashch) November 1, 2022

+++

15:20

Der Dow-Jones-Index der Standardwerte und der breiter gefasste S&P 500 zogen zur Eröffnung am Dienstag rund ein Prozent auf 32'947 und 3910 Punkte an. Der Index der Technologiebörse Nasdaq eröffnete mit 11'153 Zählern 1,5 Prozent fester. Optimistisch stimmte Investoren die Aussicht auf eine Lockerung der geldpolitischen Straffung der Federal Reserve in den kommenden Monaten sowie besser als erwartet ausgefallene Unternehmensgewinne.

Taxi-Schreck Uber wächst kräftig - Aktie macht Kurssprung https://t.co/3VsruqzE3d pic.twitter.com/gqm1nNxhTd

— cash (@cashch) November 1, 2022

+++

14:35

+++

Britische Hauspreise fallen wie nie zuvor seit Pandemie-Beginn https://t.co/Ymv0qsWzkQ pic.twitter.com/7gnn09VjYh

— cash (@cashch) November 1, 2022

+++

14:15

Die europäischen Energiekunden dürfen sich auf einen milden November freuen. Die Langfristprognosen von Maxar Technologies und Marex gehen davon aus, dass es in diesem Monat keine anhaltenden Kälteeinbrüche geben wird, was den Entnahmedruck auf die Erdgasspeicher verringern würde. Die europäischen Gaspreise sind seit August deutlich gesunken, am Dienstag ging es wegen der womöglich schrumpfenden Heizperiode um bis zu 5,5 Prozent weiter abwärts bei den Futures.

Für Länder, in denen es bitter kalt werden kann, ist die Entwicklung besonders bedeutsam. Finnland, Heimat der energieintensivsten Wirtschaft in der EU, stellt sich auf rollierende Stromabschaltungen ein. Ohne solche Lastabwürfe käme es bei Temperaturen von oft unter -20 °C zu landesweiten, grossflächigen Störungen und Menschen könnten sterben.

+++

13:40

Gerüchte über einen allmählichen Ausstieg Chinas aus der Null-Covid-Politik dürften am Dienstag auch den US-Börsen Auftrieb bescheren. Nachdem bereits die Aktienmärkte in Asien und Europa zugelegt haben, sollte die gute Laune auch auf die Wall Street übergreifen.

Der Broker IG taxiert den Dow Jones Industrial 0,7 Prozent höher auf 32'968 Punkte. Nach einem aussergewöhnlich starken Oktober, in dem der wohl bekannteste Wall-Street-Index um knapp 14 Prozent gestiegen ist, deutet sich auch ein freundlicher Auftakt in den November an.

Der überwiegend mit Technologiewerten bestückte Nasdaq 100 wird vom Broker IG am Dienstag mit einem Plus von 1,3 Prozent auf 11'555 Zählern erwartet. Da an den Börsen in China und Hongkong vor allem Aktien von Technologieunternehmen gestiegen waren, dürften sich ähnliche Kursgewinne in Kürze auch an den US-Börsen widerspiegeln. So legten die anstelle von Aktien gehandelten Papiere (ADR) chinesischer Unternehmen wie etwa die des Internethandelskonzerns Alibaba und des Internet-Suchmaschinenbetreibers Baidu vorbörslich kräftig zu. Alibaba sprangen um rund 6 Prozent hoch und Baidu um rund 7 Prozent.

Uber gewannen vorbörslich rund elf Prozent. Die Aktien des US-Fahrdienstleisters profitierten von einem stärker als erwarteten Quartalsumsatz. Zudem verringerte das Unternehmen seinen Verlust.

Pfizer und Eli Lilly , beides Pharmaunternehmen aus dem S&P 100 strebten vorbörslich in unterschiedliche Richtungen. Pfizer hatte zur Zahlenvorlage ungeachtet des starken US-Dollar die Jahresziele angehoben, was der Aktie vor dem Handelsstart ein Plus von 3,5 Prozent eintrug. Eli Lilly dagegen kappte angesichts der Dollarstärke sowohl das Umsatz- als auch das Gewinnziel für das laufende Jahr. Die Aktie büsste 1,5 Prozent ein.

Geschäft mit neuen Omikron-Boostern gibt Pfizer Schub https://t.co/Zxs4uAh9ve pic.twitter.com/kZ7iyYCWp5

— cash (@cashch) November 1, 2022

Im Fokus steht zudem ein Übernahmevorhaben. So will der Pharma- und Konsumgüterkonzern Johnson & Johnson den Herzpumpenhersteller Abiomed übernehmen. Geboten werden - Meilensteinzahlungen ausgeklammert - 380 US-Dollar je Aktie in bar oder insgesamt 16,6 Milliarden US-Dollar. Während Abiomed vorbörslich um 52 Prozent nach oben schossen, gaben J&J rund 0,5 Prozent nach.

+++

13:20

Die Ölpreise sind am Dienstag deutlich gestiegen. Eine allgemein freundliche Stimmung an den Finanzmärkten habe die Ölpreise mit nach oben gezogen, hiess es von Marktbeobachtern. Ein Barrel (159 Liter) der Nordseesorte Brent kostete gegen Mittag 93,95 US-Dollar. Das waren 1,14 Dollar mehr als am Vortag. Der Preis für ein Barrel der US-Sorte West Texas Intermediate (WTI) stieg um 1,11 Dollar auf 87,64 Dollar.

Einen Tag vor der Zinsentscheidung der US-Notenbank rückten die geldpolitischen Beschlüsse der Fed immer stärker in den Mittelpunkt des Interesses. Am Markt wird fest mit einer vergleichsweise starken Zinserhöhung um 0,75 Prozentpunkte im Kampf gegen die hohe Inflation gerechnet. Zuletzt verstärkte sich aber die Spekulation, dass die Fed bei künftigen Zinsentscheidungen weniger aggressiv vorgehen könnte, was den Dollar belastet.

BP verdient operativ deutlich mehr - weiterer Aktienrückkauf https://t.co/pW5Kjlxqid pic.twitter.com/wDA0EHJ2Fc

— cash (@cashch) November 1, 2022

Generell wurden die Ölpreise zuletzt auch durch die Förderpolitik der in der Opec+ zusammengefassten Ölstaaten gestützt. Der Ölverbund, in dem auch Saudi-Arabien und Russland vertreten sind, hatte zuletzt eine Kürzung der Fördermenge beschlossen. Im Verlauf des Oktober ist der Preis für Rohöl aus der Nordsee um etwa zwei Dollar gestiegen.

Rohstoffexperten der Commerzbank verwiesen zudem auf die Entwicklung in Russland. Demnach sei in der russischen Presse berichtet worden, dass die Fördermenge mit 10,78 Millionen Barrel pro Tag im Oktober auf Vormonatsniveau verharrt habe. "Da die EU aufgrund des Ölembargos ab Dezember als wichtiger Abnehmer nach und nach wegfällt, ist in Russland in den nächsten Monaten mit stärkeren Produktionsdrosselungen zu rechnen", hiess es in einer Analyse der Commerzbank, deren Experten die Ölpreise derzeit als "gut unterstützt" bewerten.

+++

13:05

Die Termingeschäfte deuten auf eine positive Eröffnung der US-Börsen hin:

+++

11:30

Der SMI hat im frühen Handel gar die 10'900er Marke kurzzeitig übersprungen - erstmals seit Mitte September wieder. Damit ergebe sich auch aus charttechnischer Sicht Erholungspotenzial. Kann der SMI das März-Tief bei 10'871 Punkten überqueren, ergebe sich Potenzial bis zum Hoch vom Februar 2020 bei 11'270 Punkten, heisst es etwa von BNP Paribas. Im bisherigen Tageshoch hat der SMI damit seit dem Jahrestief am 13. Oktober mehr als 900 Punkte hinzugewonnen. "Wer hätte das im Oktober gedacht?", fragt ein Händler. Dass sich der Markt zuletzt so erholt habe, liege auch daran, dass die negative Stimmung Extremwerte erreicht hatte.

Dennoch bleibe die Frage im Raum, welche der zuletzt zurückgekehrten Investoren "gekommen sind, um zu bleiben". Denn am morgigen Mittwoch wird die US-Notenbank mit grosser Wahrscheinlichkeit ein weiteres Mal die Leitzinsen um 75 Basispunkte erhöhen. Die grosse Frage ist, ob Fed-Präsident Jerome Powell dann wirklich andeutet, dass die Zinsen im Dezember nur noch um 50 Basispunkte angehoben werden. Darauf spekulieren die Börsianer derzeit, was die Kurse zuletzt angeschoben hat. Insgesamt sei von einem volatilen Handel in den kommenden Tagen auszugehen, heisst es in einem Kommentar. Denn sollte die US-Notenbank keinen Hinweis darauf liefern, dass sich der Zinserhöhungspfad im Dezember abflacht, könnte dem aktuellen Rally an den Börsen den Garaus gemacht werden.

Sony hebt trotz schwachem Spiele-Geschäft Ziele an https://t.co/QVWgVir2uE pic.twitter.com/w3z15iYqcx

— cash (@cashch) November 1, 2022

Besonders deutlich ziehen die beiden Uhrenherstelle Richemont (+4,0 Prozent) und Swatch (+3,5 Prozent) an. Händler verweisen auf den chinesischen Caixin-Einkaufsmanagerindex, der im Oktober gestiegen ist. Zudem kursieren in den sozialen Medien Chinas aktuell Spekulationen über eine Abkehr von der Null-Covid-Politik des chinesischen Regimes. Angeblich sei ein Komitee gebildet worden, um Szenarios zu prüfen, wie ein Ende dieser Politik aussehen könnte.

Mit etwas Abstand folgen Werte wie VAT, die CS oder auch AMS Osram mit Kursgewinnen von bis zu 3,0 Prozent. Sie alle zählen im bisherigen Jahresverlauf zu den grössten Verlieren. Die CS kann damit ihre jüngste Erholung weiter fortsetzen. Die Grossbank hatte am Vortag erste Details zur geplanten Kapitalerhöhung bekannt gegeben.

Derweil präsentieren sich die Anteilsscheine vom Sensorenhersteller AMS Osram am Tag vor dem anstehenden Quartalsbericht wie üblich eher volatil.

Unter den grösseren Gewinnern sind auch die Partizipationsscheine von Schindler (+2,0 Prozent) zu finden. Hier sorgen die Experten der Deutschen Bank für Aufwind, die den Titel neu mit "Buy" empfehlen. China bleibe für die global agierenden Lifthersteller der wichtigste Absatzmarkt, so die Experten. Derzeit sei eine starke Präsenz dort aber ein Risiko und das strukturelle Wachstum könnte sich verlangsamen. Dies sei aber in der Bewertung widerspiegelt und aktuell biete sich bei Schindler ein guter Einstiegspunkt.

Mit ABB (+1,5 Prozent) und Adecco (+1,3 Prozent) sind noch weitere Zykliker gesucht. Der Personaldienstleister Adecco wird an diesem Donnerstag seine Zahlen präsentieren. Nachdem die Papiere im bisherigen Jahresverlauf eher zu den grösseren Verlieren zählten, schienen sie nun durchzustarten, heisst es im Handel. Immerhin habe sich der Kurs von dem am 29. September erreichten Jahrestief wieder gelöst und bis aktuell um fast 20 Prozent hinzugewonnen.

Derweil springen in den hinteren Reihen Burckhardt Compression nach Zahlen und neuen Mittelfristzielen um 9,5 Prozent an. Implenia (+4,1 Prozent) sind am Kapitalmarkttag ebenfalls gesucht. Dagegen sacken Meyer Burger (-9,9 Prozent) oder auch Santhera (-5,5 Prozent) deutlich ab.

+++

11:15

Lange Zeit galt die Swiss Re (+1,2 Prozent) als Liebling der Analystengemeinde. Starke Bilanz, solide Resultate und grosszügige Dividenden liessen die Investorenherzen höher schlagen. Dieses Image hat sich mittlerweile allerdings geändert. Die Gewinnwarnung von Mitte Oktober hat mit dazu beigetragen.

Am Markt wächst nun die Sorge, dass die wachsenden Kosten für Naturkatastrophen dem Versicherer künftig zusetzen könnten. Wie die Reaktionen auf die jüngsten Quartalszahlen zeigen, herrscht unter den Analysten grosse Uneinigkeit, wenn es um das Budget für Naturkatastrophen und die dazu beiseite gelegten Reserven geht. Auch was die anhaltend hohe Inflation betrifft, gehen einige Experten davon aus, dass sie dem Rückversicherer zusetzen wird.

Immerhin ist es dem Titel trotz der beachtlichen Verluste im laufenden Jahr (-17 Prozent) gelungen, sich zu stabilisieren. Über 72 Franken schienen sie nun einen Boden ausbilden zu wollen, erklärt Frederik Altmann, Chartanalyst von Alpha Wertpapierhandel.

+++

EU-Reform bedroht Geschäft der Schweizer Banken mit Deutschen https://t.co/5WzURk84kg pic.twitter.com/iEwWkIbDni

— cash (@cashch) November 1, 2022

+++

11:00

Die Ölpreise sind am Dienstag deutlich gestiegen. Marktbeobachter verwiesen auf eine allgemein freundliche Stimmung an den Finanzmärkten, von der auch die Ölpreise profitieren konnten. Ein Barrel (159 Liter) der Nordseesorte Brent kostete im Vormittagshandel 94,25 US-Dollar. Das waren 1,44 Dollar mehr als am Vortag. Der Preis für ein Barrel der US-Sorte West Texas Intermediate (WTI) stieg um 1,27 Dollar auf 87,80 Dollar.

Einen Tag vor der Zinsentscheidung der US-Notenbank rücken die geldpolitischen Beschlüsse der Fed immer stärker in den Mittelpunkt des Interesses. Am Markt wird fest mit einer vergleichsweise starken Zinserhöhung um 0,75 Prozentpunkte im Kampf gegen die hohe Inflation gerechnet. Zuletzt verstärkte sich aber die Spekulation, dass die Fed in den kommenden Monaten die Geldpolitik weniger aggressiv gestalten könnte, um die Konjunktur in der grössten Volkswirtschaft der Welt nicht zu stark zu schwächen.

+++

10:45

Credit Suisse senkt das Kursziel für Sulzer von 104 auf 103 Franken. Die Einstufung lautet weiterhin "Outperform". Das implizite Aufwärtspotenzial beträgt 52 Prozent.

Er nehme die Anpassung vor dem Hintergrund seiner leicht erhöhten durchschnittlichen Kapitalkosten vor, schreibt Analyst Patrick Laager. Nach einem guten, seinen Erwartungen entsprechenden Auftragseingang im 3. Quartal lasse er seine Umsatz- und Gewinnschätzungen für 2022-2024 nahezu unverändert. Seine Auftragseingang- Schätzung für das vierte Quartal implizierten eine Verlangsamung der Geschäftsaktivitäten. Mit seiner Umsatzprognose für das Gesamtjahr liege er leicht über der Unternehmensprognose.

+++

Bei Idorsia gibt sich ein hochkarätiger Grossaktionär zu erkennen https://t.co/NmUw4DSzHu pic.twitter.com/8D9uKGeTVc

— cash (@cashch) November 1, 2022

+++

10:25

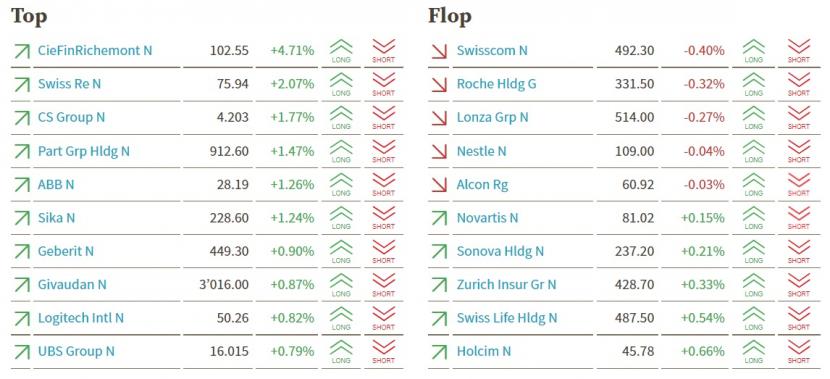

Der Swiss Market Index (SMI) gewinnt 0,5 Prozent hinzu auf 10'880 Punkte. Die grössten Kursgewinne verzeichnen die Aktien von Richemont (+4,7 Prozent), Swiss Re (+2,1 Prozent) und Credit Suisse (+1,8 Prozent). Verluste verzeichnen hingegen Swisscom (-0,4 Prozent), Roche (-0,3 Prozent) und Lonza (-0,3 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

09:45

Deutsche Bank nimmt die Abdeckung für die Namenaktien von Schindler in einer Sektorstudie mit der Einstufung "Buy" und einem Kursziel von 184 Franken auf. Das implizite Aufwärtspotenzial beträgt 14 Prozent.

China bleibe für die global agierenden Lifthersteller der wichtigste Absatzmarkt, schreibt Analyst John Kim. Derzeit sei eine starke Präsenz dort aber ein Risiko und das strukturelle Wachstum könnte sich verlangsamen. Dies sei aber in der Bewertung widerspiegelt und aktuell biete sich bei Schindler ein guter Einstiegspunkt, so der Experte weiter.

+++

Neue Kursziele und Ratings für Schweizer Aktien:

|

+++

09:30

Die Märkte würden von der Hoffnung gestützt, dass sich das Tempo in den Zinserhöhungszyklen der Notenbanken in naher Zukunft verlangsamen könnte.

Konkret werde darauf spekuliert, dass Fed-Präsident Jerome Powell am Mittwoch andeuten könnte, dass die Zinsen im Dezember nur noch um 50 Basispunkte angehoben werden. Gleichzeitig gilt ein weiterer Schritt um 75 Basispunkte bei dem morgigen Entscheid als ausgemachte Sache. Insgesamt sei von einem volatilen Handel in den kommenden Tagen auszugehen, heisst es in einem Kommentar. Denn sollte die US-Notenbank keinen Hinweis darauf liefern, dass sich der Zinserhöhungspfad am Dezember abflacht, könnte der aktuellen Rally an den Börsen den Garaus gemacht werden.

Lagarde: EZB-Maximal-Zinsniveau muss Inflation auf 2 Prozent drücken https://t.co/cmCB8YebWs pic.twitter.com/OYmAGXK52N

— cash (@cashch) November 1, 2022

Besonders deutlich ziehen die beiden Uhrenherstelle Richemont (+4,0 Prozent) und Swatch (+4,1 Prozent) an. Händler verweisen auf den chinesischen Caixin-Einkaufsmanagerindex, der im Oktober gestiegen ist. Das stütze die beiden Titel.

Auch die Aktien der CS (+2,9 Prozent) setzen ihre jüngste Erholung weiter fort. Am Vortag hatte die Grossbank erste Details zur geplanten Kapitalerhöhung veröffentlicht.

+++

09:10

Der Swiss Market Index (SMI) gewinnt 0,5 Prozent hinzu auf 10'890 Punkte.

Die Vorgaben aus Übersee geben keine ganz eindeutige Richtung vor. Die Wall Street hat am Vortag einen der stärksten Börsenmonate seit Jahrzehnten mit leichten Verlusten beendet. In Asien dagegen ziehen die Kurse am Dienstag mehrheitlich an.

Anleger richten ihr Augenmerk auf die Sitzung der US-Notenbank Fed in dieser Woche, um Hinweise auf das weitere Vorgehen zu erhalten. Es ist so gut wie sicher, dass die Zentralbank die Zinssätze am Mittwoch um 75 Basispunkte anheben wird, aber Anleger werden auf Signale achten, dass das Fed künftig eine Verlangsamung der Zinserhöhungen in Betracht ziehen könnte. Dafür wird denn auch noch der Arbeitsmarktbericht an diesem Freitag von zentraler Bedeutung sein. Erst wenn dieser Schwächen zeige, dürfte das Fed den Fuss von der Zinsbremse nehmen.

Die Spanne reicht dabei von minus 0,2 Prozent bei der Swisscom bis +3,2 Prozent bei Richemont. Am Markt wird auf die jüngsten Stimmungsdaten aus China verwiesen. Dort hat sich die Stimmung in kleinen und mittelständischen Industriebetrieben zwar nur etwas verbessert, dennoch etwas mehr als von Analysten erwartet.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,48 Prozent höher geschätzt. Alle SMI-Titel befinden sich vorbörslich in der Gewinnzone. Das grösste Kursplus verzeichnen die Aktien von Lonza (+1,4 Prozent). Der Pharmazulieferer hat eine neue Kapsellösung für die intestinale Verabreichung von Medikamenten auf den Markt gebracht. Dahinter folgt Richemont (+1,3 Prozent).

VORBÖRSE SCHWEIZ:$SMI +0,48 Prozent$SMIM +0,44 Prozent$CFR +1,4 Prozent$LONN +1,5 Prozent$AMS +1,3 Prozent$AUTN +1,5 Prozent$BCHN +1,6 Prozent (Zahlen)$SCHP +2,1 Prozent (Kaufempfehlung)$UHR +1,4 Prozent

— cashInsider (@cashInsider) November 1, 2022

Übrige Aktienkurse ebenfalls mehrheitlich höher gestellt.

Der breite Markt steht 0,44 Prozent höher. Das grösste Kursplus verzeichnet nach einer Kaufempfehlung Schindler (+2,0 Prozent). Auch Burckhardt Compression (+1,5 Prozent) gehört zu den grossen Gewinnern. Der Industriekonzern hat im ersten Semester des Geschäftsjahrs 2022/23 von der drohenden Energiekrise profitiert und den Bestellungseingang, Umsatz und Gewinn deutlich gesteigert.

+++

07:45

Am Dienstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Zum Wochenanfang hatte die Anleger auch eine Rekordinflation von mehr als zehn Prozent in der Euro-Zone nicht aus dem Tritt gebracht. Der deutsche Leitindex war am Montag mit 13'254 Punkten knapp im Plus aus dem Handel gegangen. Damit legte er im Monat Oktober fast zehn Prozent zu.

Die Widerstandsfähigkeit habe sich der Dax auch von den Investoren aus Übersee abgeschaut, sagte Konstantin Oldenburger, Analyst beim Online-Broker CMC Markets. "Auch hier wird der Optimismus von der Erwartung getragen, dass die Federal Reserve vielleicht schon an diesem Mittwoch eine Lockerung ihrer aggressiven Geldpolitik verkünden wird." Mit Spannung warten Investoren daher auf den Start der zweitägigen Zinssitzung der US-Notenbank im Tagesverlauf. Eine vierte Erhöhung der US-Leitzinsen um 0,75 Prozentpunkte gilt unter Börsianern bereits als ausgemacht. Daher stehen vor allem Hinweise von Fed-Chef Jerome Powell zum Zinsausblick im Fokus.

+++

Verwaltungsratspräsident Lehmann: Credit Suisse steht nicht zum Verkauf https://t.co/CHOvOCG6Cb pic.twitter.com/o6VFvQiWks

— cash (@cashch) November 1, 2022

+++

07:35

Der Dollar neigt am Dienstagmorgen generell etwas zur Schwäche, während der Euro im Gegenzug Auftrieb erhält. Am Devisenmarkt rückte die Zinssitzung der US-Notenbank Fed am Mittwoch immer stärker in den Mittelpunkt des Interesses der Investoren. Zuletzt hat sich die Spekulation verstärkt, dass das Fed weniger klare Signale für weitere starke Zinserhöhungen im Kampf gegen die sehr hohe Inflation liefern wird, was den Dollar belastet.

Bei der Zinsentscheidung des Fed am Mittwochabend gehen die Anleger fest davon aus, dass die amerikanische Notenbank den Leitzins erneut um vergleichsweise deutliche 0,75 Prozentpunkte erhöhen wird. Mit Spannung wird aber erwartet, welchen weiteren geldpolitischen Kurs die Währungshüter signalisieren werden.

+++

06:15

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,69 Prozent höher.

Die Nervosität der Anleger nimmt nicht ab. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Dienstag in einer grossen Schwankungsbreite von 0,97 Prozent bewegen. Dies entspricht +/- 104 Punkten gegenüber dem letzten Schlusskurs von 10'827,93 Punkten. Der VSMI ist am Montag um 0,3 Prozent auf 18,46 Punkte gesunken.

Der Schweizer Aktienmarkt hat nach einer starken Woche auch den Handel am Montag fester beendet. Damit konnte der Leitindex SMI die Verluste vom September im Oktober fast vollständig wieder ausmerzen. Am Dienstag könnte der hiesige Markt aber wieder etwas unter Druck kommen.

«Oft endet ein Bärenmarkt mit einem finalen Ausverkauf» https://t.co/Jzf0ipK5oH pic.twitter.com/GjK64lCgue

— cash (@cashch) October 30, 2022

Die wichtigsten US-Indizes schlossen jedenfalls am Montag etwas tiefer als zum Europa-Schluss. Zum Wochenauftakt strichen die Anleger nach der Oktober- Rally am letzten Tag des Monats Gewinne ein. Hinzu kam, dass die Marktteilnehmer an der Wall Street - im Vorfeld des am Mittwoch anstehenden Zinsentscheids in den USA - grundsätzlich zurückhaltender waren.

Hierzulande wird der Dienstag ein eher Makrodaten-lastiger Tag. Zum einen werden die "Einkaufsmanager" für Oktober veröffentlicht, zum anderen veröffentlicht das Staatssekretariat für Wirtschaft ihre neuste Umfrage zur Konsumentenstimmung.

Aus der zweiten Reihe der Schweizer Unternehmen halten am Dienstag unter anderem die Baufirma Implenia sowie der Industriekonzern Burckhardt Compression Investorentage ab.

+++

05:40

Der 225 Werte umfassende Nikkei-Index liegt 0,2 Prozent höher bei 27'645 Punkten. Der breiter gefasste Topix-Index steigt um 0,3 Prozent und liegt bei 1935 Punkten.

Die Börse in Shanghai liegt 0,9 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 1,5 Prozent.

In der Hoffnung auf eine zukünftige Verlangsamung der Zinserhöhungen der US-Notenbank Fed greifen die Anleger in Asien am Dienstag zu. Analysten gehen zwar davon aus, dass die Fed die Zinssätze am Mittwoch um 75 Basispunkte anheben wird, aber die Börsianer werden bei der Sitzung auf Signale achten, ob die Währungshüter in Zukunft kleinere Zinsschritte in Betracht ziehen. Neben der Zinsentscheidung der Fed werden sich die Märkte auch auf die US-Arbeitsmarktdaten am Freitag, die chinesischen Konjunkturdaten in dieser Woche und die Sitzung der Reserve Bank of Australia am Dienstag konzentrieren. "Es war ein gemischter Start für Risikoanlagen, da eine grosse Woche mit Zentralbankentscheidungen beginnt", schrieben die Analysten von ANZ in einer Notiz.

+++

«Sicherer Hafen» Gold im Krisenmodus: Fünf Fragen, die Anleger jetzt beschäftigen https://t.co/dCJi8x72S7 pic.twitter.com/XiSM7XtW5v

— cash (@cashch) October 31, 2022

+++

05:35

Im asiatischen Devisenhandel verlor der Dollar 0,3 Prozent auf 148,33 Yen und legte 0,1 Prozent auf 7,3064 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 1,0001 Franken. Parallel dazu stieg der Euro um 0,2 Prozent auf 0,9905 Dollar und zog um 0,1 Prozent auf 0,9907 Franken an. Das Pfund Sterling gewann 0,3 Prozent auf 1,1504 Dollar.

+++

05:35

Zu Beginn der Woche mit der US-Zinsentscheidung haben die Anleger am US-Aktienmarkt Gewinne eingestrichen. Der Dow Jones Industrial zollte seiner Oktober-Rally am Montag Tribut und verlor 0,39 Prozent auf 32 732,95 Punkte. Mit einem Zuwachs von fast 14 Prozent war es für den US-Leitindex ein aussergewöhnlich starker Monat.

Der marktbreite S&P 500 sank am ersten Handelstag der neuen Woche um 0,75 Prozent auf 3871,98 Punkte. Noch etwas stärker gab der Nasdaq 100 mit minus 1,22 Prozent auf 11 405,57 Zähler nach, womit sich das Monatsplus für den Technologiewerte-Index auf rund vier Prozent beläuft.

Im Fokus steht in dieser Woche die US-Notenbank Fed mit ihrem Zinsentscheid am Mittwoch, ehe am Freitag der Arbeitsmarktbericht für Oktober für erhöhte Aufmerksamkeit sorgen dürfte.

Marktteilnehmer rechnen fest mit einer erneut kräftigen Zinserhöhung um 0,75 Prozentpunkte. Die Investoren richteten aber bereits den Blick nach vorn und verlangten eine Antwort auf die Frage, ob und wann die Fed das Tempo aus dem dynamischsten Zinserhöhungskurs der Historie nehmen wolle, sagte Kapitalmarktstratege Jürgen Molnar vom Broker Robomarkets.

US-Börsenpessimist sieht Fed-Zinswende «eher früher als später» https://t.co/8Tft5fYlwq pic.twitter.com/sfjHj4JRlo

— cash (@cashch) October 31, 2022

Marko Kolanovic, Stratege bei der US-Bank JPMorgan, geht davon aus, dass die Geschwindigkeit der geldpolitischen Straffung der Notenbanken den Zenit erreicht haben dürfte. Diese Hoffnung der Marktteilnehmer und damit einhergehend die jüngst etwas sinkenden Renditen am Anleihemarkt waren im Oktober ein zentraler Treiber für die Kursgewinne am Aktienmarkt.

Technologieaktien erwiesen sich am Montag als Belastung für den Gesamtmarkt. Die Apple-Aktien rutschten um 1,5 Prozent ab. Meldungen über einen Corona-Lockdown beim Zulieferer Foxconn in China sorgten für Unsicherheit.

Intel verloren 2,2 Prozent. Zur Schwäche des weltweiten PC-Marktes gesellten sich Produktionsprobleme bei Server-Chips, die in Marktanteilsverlusten resultieren dürften, hiess es von der DZ Bank. Am vergangenen Freitag hatten die Anleger noch über hohe Kursgewinne gejubelt, Kostensenkungspläne kamen gut an.

Die Titel des Biotech-Unternehmens Amgen und des Baumaschinenherstellers Caterpillar verloren nach Abstufungen durch Analysten jeweils um die 1,3 Prozent.

(cash/Bloomberg/AWP/Reuters)

3 Kommentare

Warum wohl sind die US-Daten immernoch gut? Wenn die USA zum Versorger der EU wird, ist das die Logische Folge.

Leerverkäufe in den USA machen dem SMI zu schaffen. Es wird auf massiv tiefere Börsen gewettet.

Der SMI hat auch heute wieder Mühe, nur noch ein Knorz! Andere Indize machen es besser. Anleger sollten deshalb in andere Märkte gehen. Jetzt kommt es auf die Amis an: Kaufen sie SMI oder verkaufen sie gar noch? Wenn der USD über 1 CHF steigt, sehe ich doch noch eine Chance.