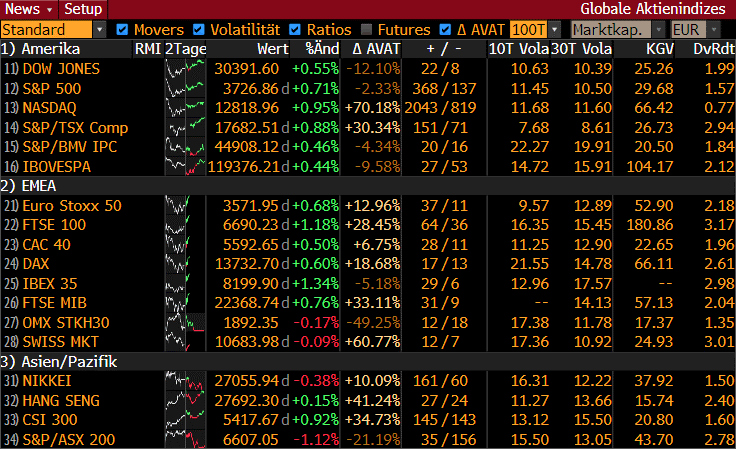

Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:35

Der Leitindex SMI zog 0,5 Prozent auf 10'747 Punkte an. Angesichts der sich abzeichnenden Sitzgewinne der Demokraten im US-Senat bei der Stichwahl im Bundesstaat Georgia setzten die Anleger auf Finanz- und Konjunktursensitive Werte. Dank der möglichen demokratischen Mehrheit in beiden Häusern des Kongresses könnte der gewählte Präsident Joe Biden Hilfs- und Infrastrukturprogramme wohl einfacher umsetzen.

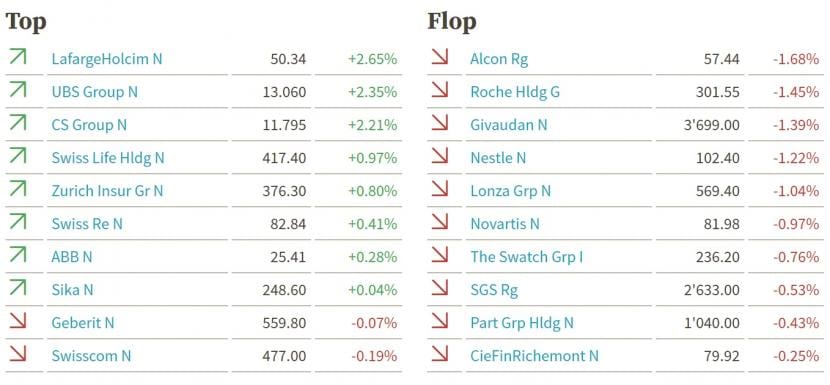

An die Spitze der Standardwerte setzte sich die Grossbank Credit Suisse mit 5,5 Prozent Kursgewinn. Die Aktien vom Rivalen UBS stiegen um 4,3 Prozent. Der Lebensversicherer Swiss Life gewann 4,25 Prozent an Wert, der Allspartenversicherer Zurich legte 3,1 Prozent zu und der Rückversicherer Swiss Re 3,4 Prozent. Gefragt waren auch die Anteile des Zementherstellers LafargeHolcim und des Elektrotechnikkonzerns ABB mit 5,1 beziehungsweise 3,8 Prozent Plus.

Merklich gebremst wurde der Markt von den Indexschwergewichten Nestlé und Roche, deren Titel 1,3 beziehungsweise 0,96 Prozent verloren. Der Lebensmittelkonzern und der Pharmariese gelten als defensive und krisensichere Anlagen und werden von Investoren oft aus den Depots gekippt, wenn diese auf einen Konjunkturaufschwung wetten und sich mit Industrie- und Finanzwerten eindecken.

Zum ausführlichen Tagesbericht geht es hier.

+++

16:00

Bei den Stichwahlen für die US-Senatsposten des Bundesstaats Georgia könnten beide Sitze an die Partei des künftigen Präsidenten Joe Biden gehen, die auch im Repräsentantenhaus die Mehrheit hält. Damit steige der Druck, grosse Technologiekonzerne strenger zu regulieren, sagte Anlagestratege Sebastien Galy von der Vermögensverwaltung der Nordea Bank. Der Index für Apple, Amazon & Co. fiel um knapp zwei Prozent.

Gleichzeitig setzten Investoren auf zusätzliche Infrastruktur-Investitionen, sagte Neil Wilson, Chef-Analyst des Online-Brokers Markets.com. Spekulationen auf einen Umbau der US-Wirtschaft hin zu mehr Umweltverträglichkeit hievte den börsennotierten Solarwerte-Fonds von Invesco auf ein Elf-Jahres-Hoch von 112,95 Dollar.

Gefragt waren auch Ölkonzerne wie Exxon und Chevron, deren Aktien sich um jeweils etwa zwei Prozent verteuerten. Sie profitierten vom anziehenden Ölpreis. Dank einer überraschenden zusätzlichen Produktionskürzung von Saudi-Arabien gewann die US-Ölsorte WTI 1,3 Prozent und war mit 50,59 Dollar je Barrel (159 Liter) zeitweise so teuer wie zuletzt vor elf Monaten.

+++

15:37

U.S. stocks open lower https://t.co/QHMcJgsbXu pic.twitter.com/4wJoaB81lf

— Bloomberg Markets (@markets) January 6, 2021

+++

14:45

Der Broker IG taxierte den US-Leitindex Dow Jones rund eine Dreiviertelstunde vor Handelsbeginn 0,2 Prozent höher bei 30'447 Punkten. Technologiewerte aber werden überwiegend im Minus erwartet.

Bei zwei Stichwahlen im Bundesstaat Georgia galt einer der demokratischen Senats-Kandidaten zuletzt bereits als Sieger, der andere baute seinen Vorsprung schrittweise aus. Sollten die Demokraten beide Wahlen gewinnen, hätten sie de facto die Mehrheit im Senat.

Die Demokraten dominieren bereits das Abgeordnetenhaus, die andere Kongresskammer. Die Republikaner des scheidenden Präsidenten Donald Trump hingegen könnten mit einer Mehrheit im Senat Kandidaten des Präsidenten für Regierungsposten ablehnen und auch Gesetzesvorhaben der Regierung unter Joe Biden Steine in den Weg legen.

Sollten sich die Demokraten tatsächlich beide Sitze aus Georgia sichern, kämen sie genauso wie die Republikaner auf 50 Sitze im Senat. Die designierte Vizepräsidentin Kamala Harris kann die Pattsituation als Vorsitzende der Kammer dann mit ihrer Stimme zugunsten der Regierung auflösen.

Noch Ende letzten Jahres hatte Anlegern ein solches Szenario eher Unbehagen bereitet, da sie höhere Steuern befürchteten. Nun wurde argumentiert, dass die designierte Finanzministerin Janet Yellen, die ehemalige Notenbank-Chefin, wohl nicht gerade darauf erpicht sei, unbedingt schnell die Steuern anheben zu wollen. Zudem dürfte sich Biden zunächst darauf konzentrieren, die Corona-Pandemie in den Griff zu bekommen.

Dennoch setzten die Anleger schon am Mittwoch darauf, dass Biden seine ambitionierten Klimaschutz-Ziele schnell umsetzten wird. Damit verzeichneten Aktien von Solarkonzernen wie First Solar oder Sunpower Gewinne zwischen knapp acht und mehr als elf Prozent.

In diesem Umfeld dürften auch - wie schon in Europa - die stark konjunkturabhängigen Bankaktien deutlich zulegen. Sie profitieren allgemein von der Aussicht auf eine wirtschaftliche Belebung im Zuge der von Biden angekündigten Investitionen in die Infrastruktur.

What to watch today: Nasdaq futures slump as control of Senate hangs in the balance https://t.co/b6WwvuL9Z0

— CNBC (@CNBC) January 6, 2021

Technologieaktien wie Amazon , Alphabet oder Facebook aber verzeichneten vorbörslich Verluste zwischen ein und zwei Prozent. Hier befürchteten Anleger, dass Biden grosse Tech-Konzerne stärker regulieren könnte.

Zudem dürften auch Mega-Deals der Unternehmen die Anleger beschäftigen. So will die Drogerie- und Apothekenkette Walgreens Boots Alliance den Pharmagrosshändler Alliance Healthcare in einem Milliardendeal verkaufen. Für die Anteilsscheine von Walgreens Boots Alliance ging es vorbörslich um gut zwei Prozent nach oben. Der Krankenversicherer UnitedHealth will ebenfalls für eine Milliardensumme den heimischen Gesundheitsdaten-Dienstleister Change Healthcare übernehmen. Dessen Aktien gewannen im vorbörslichen Geschäft ein Drittel an Wert, während die Anteilsscheine von UnitedHealth rund zwei Prozent einbüssten.

+++

13:45

Aktien des Corona-Impfstoffherstellers Moderna steigen vorbörslich an der Wall Street um 1,6 Prozent, nachdem die Europäische Arzneimittelbehörde EMA grünes Licht für den Einsatz des Vakzins gegeben hat. Der Ausschuss für Humanarzneimittel (CHMP) der EMA empfahl eine bedingte Zulassung. Die finale Entscheidung muss nun von der Europäischen Kommission gefällt werden, ihre Zustimmung gilt aber als sicher.

+++

13:25

Die US-Börsen werden voraussichtlich mehrheitlich im Minus eröffnen. Darauf deuten die Terminkontrakte auf die US-Börsenindizes hin. Der Swiss Market Index steht derweil 0,2 Prozent im Minus.

+++

12:30

Die Ölpreise legen am Mittwoch zu und knüpfen an die deutlichen Aufschläge vom Vortag an. Bis zum Mittag konnten die Notierungen für Rohöl aus der Nordsee und US-Öl die Gewinne aus dem frühen Handel ausbauen und jeweils den höchsten Stand seit März 2020 erreichen. Als Preistreiber gilt der Entschluss des Ölverbunds Opec+, die Förderung in den Monaten Februar und März unter dem Strich zu reduzieren.

Ein Barrel (159 Liter) der Nordsee-Sorte Brent kostete zuletzt 54,32 US-Dollar. Das waren 72 Cent mehr als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) stieg um 45 Cent auf 50,38 Dollar.

Auslöser der jüngsten Gewinne war die Entscheidung der Opec+ vom Dienstag, die Ölproduktion in den kommenden beiden Monaten zu reduzieren. Die Hauptlast trägt der Ölgigant Saudi-Arabien, während der zweite grosse Förderer Russland seine Produktion sogar leicht ausweiten darf.

Brent oil rises to highest since February after Saudi Arabia output cut https://t.co/JyEEC6pEHo pic.twitter.com/gHv0KRT5Vd

— Reuters Business (@ReutersBiz) January 6, 2021

+++

11:45

Der Swiss Market Index (SMI) weist ein Plus von 0,2 Prozent auf, 10'715 Punkte. Der SLI, in dem die Gewichtung der Titel stärker gekappt ist, gewinnt 0,5 Prozent auf 1696 hinzu, und der umfassende SPI steht 0,0 Prozent höher bei 13'326 Punkten.

Grundsätzlich warnen zahlreiche Experten davor, dass ein Sieg der Demokraten in Georgia am Markt erst einmal für eine negative Reaktion sorgen könnte. Denn ein von den Demokraten kontrollierter Senat würde dem designierten Präsidenten Biden mehr Spielraum geben, um seine Reformpläne umzusetzen. Diese beinhalten einerseits weitere Covid-19-Stimuli. Gleichzeitig könnte die Regierung Biden aber auch höhere Unternehmenssteuern durchsetzen und strengere Vorschriften für die Technologie-Megacaps einführen - eine Politik, die von der Wall Street typischerweise nicht bevorzugt wird.

Derweil zählen Unternehmen wie der Baustoffkonzern LafargeHolcim (+3,7 Prozent) zu den direkten Profiteuren weiterer Konjunkturpakete in den USA. Auch ABB (+0,8 Prozent), Geberit (+0,7 Prozent) oder Sika (+0,6 Prozent) könnten von der erhofften Investitionen speziell in die US-Infrastruktur profitieren.

Wie die Deutsche Bank in einer aktuellen Studie hervorhebt, zeichnet sich gerade im Baustoffbereich ohnehin einige Bewegung ab, wie die jüngsten Spekulationen um LafargeHolcims Interesse in den USA zeige.

Zusammen mit der Baubranche ist auch die Finanzbranche zur Wochenmitte stark gefragt. Aktien der CS, der UBS, von Julius Bär, Swiss Life, Zurich und Swiss Re gewinnen zwischen 4,1 und 1,6 Prozent hinzu. Händler begründen die Nachfrage nach den Bankaktien mit dem Anstieg der Anleiherenditen. In den USA werfe der zehnjährige Treasury Bond erstmals seit dem vergangenen März wieder eine Rendite von über einem Prozent ab. "Das gibt den Banken Rückenwind", sagt ein Händler. Zudem hätten sie in den vergangenen Jahren nicht gerade geglänzt. Das lasse Raum für neue (Kurs-)Hoffnung.

Die vollständige Mittagsbörse finden Sie hier.

+++

11:40

Die Stichwahl für die beiden Senatsposten des US-Bundesstaats Georgia, die über den politischen Handlungsspielraum des designierten Präsidenten Joe Biden entscheiden dürften, machte Investoren zunächst vorsichtig. Sollten die Demokraten des designierten US-Präsidenten neben dem Repräsentantenhaus auch im Senat die Oberhand gewinnen, rechnen Experten mit zusätzlichen staatlichen Ausgabenprogrammen. Diese Erwartung zeigte sich in höheren Rohstoffpreisen: der Kupferpreis bewegte sich auf ein Acht-Jahres-Hoch zu, auch die Preise für Stahl und Nickel zogen an.

US-Politik - Stichwahl um US-Senat: Demokrat Ossoff baut Vorsprung aus https://t.co/IJ4wc9nc2C pic.twitter.com/7vraMlPrb2

— cash (@cashch) January 6, 2021

+++

11:10

Die europäischen Börsen sind am Mittwoch kurz vor dem Mittag mehrheitlich im Plus. Insbesondere der britische FTSE 100 (+1,2 Prozent) und der spanische IBEX 35 (+1,3 Prozent) legen stark zu. Der defensive Swiss Market Index (-0,1 Prozent) bleibt abgehängt im Minusbereich.

Performance der weltweit wichtigsten Indizes (Quelle: Bloomberg).

+++

11:00

Die Unternehmensstimmung in der Eurozone hat sich Ende 2020 trotz der Corona-Beschränkungen deutlich aufgehellt. Der Einkaufsmanagerindex des Forschungsinstituts IHS Markit stieg im Dezember im Monatsvergleich um 3,8 Punkte auf 49,1 Zähler, wie Markit am Mittwoch in London mitteilte. Die Umfrage fällt allerdings schwächer aus als in einer ersten Erhebungsrunde mit 49,8 Punkten ermittelt. Analysten hatten eine Bestätigung der ersten Schätzung erwartet.

Der Indikator liegt damit knapp unter der 50-Punkte-Marke, die wirtschaftliches Wachstum von Schrumpfung trennen soll. Im Frühjahr war die Unternehmensstimmung im Zuge der ersten Corona-Welle drastisch eingebrochen. Nachdem sich die Indexwerte in den Sommermonaten stark erholt hatten, waren sie mit der zweiten Welle der Corona-Pandemie im Herbst wieder gefallen.

+++

10:30

Die Bankaktien zählen am Mittwoch an der knapp gehaltenen Schweizer Börse zu den stärksten Gewinnern. Höhere Renditen und ein erhebliches Aufholpotenzial stützen laut Händlern die Nachfrage.

Die Aktien der Credit Suisse gewinnen 3,0 Prozent auf 11,89 Franken. UBS steigen 2,9 Prozent auf 13,13 Franken und Julius Bär ziehen um 2,1 Prozent auf 52,56 Franken an. Derweil gewinnt der Gesamtmarkt gemessen am SLI 0,1 Prozent.

Händler begründen die Nachfrage nach den Bankaktien mit dem Anstieg der Anleiherenditen. In den USA werfe der zehnjährige Treasury Bond erstmals seit dem vergangenen März wieder eine Rendite von über einem Prozent ab. "Das gibt den Banken Rückenwind", sagt ein Händler.

Tiefe oder gar negativen Zinsen machen den Geldhäusern das Geschäftsleben seit Jahren schwer, was auch in einer unterdurchschnittlichen Kursperformance zum Ausdruck komme, heisst es weiter. "Mit anderen Worten, die Banken haben kursmässig in den vergangenen Jahren nicht gerade geglänzt. Das lässt Raum für neue (Kurs-)Hoffnung."

+++

09:40

Der Swiss Market Index (SMI) verliert 0,5 Prozent auf 10'640 Punkte.

SMI-Kurstableau (Quelle: cash.ch).

+++

09:05

Der SMI notiert um 0,2 Prozent tiefer bei 10'678 Punkten.

Insgesamt sollten sich Anleger hierzulande aber auf einen durchaus volatilen Handelstag einstellen, heisst es im Handel. Marktteilnehmer begründen dies vor allem mit den Senatswahlen im US-Bundesstaat Georgia. Die Wähler entscheiden dort in zwei Stichwahlen über die künftigen Machtverhältnisse im Senat. Vom Ergebnis hängt ab, ob die Republikaner ihre Mehrheit im Senat verteidigen können oder ob die Demokraten neben dem Repräsentantenhaus auch die zweite Kongresskammer in Washington dominieren werden. Auf Datenseite hat sich das Wachstum in Chinas Dienstleistungsbranche im Dezember zwar verlangsamt, der Caixin/Markit-Einkaufsmanager-Index (PMI) bleibt aber oberhalb der Wachstumsgrenze.

Beim Warenprüfkonzern SGS (-0,2 Prozent) verweisen Händler auf eine Studie der Credit Suisse, in der die Experten ihr Kursziel wegen höherer Kapitalkosten senken. Zudem seien die guten Nachrichten überwiegend bereits im Kurs enthalten, heisst es weiter.

Auch sonst sind es an einem insgesamt nachrichtenarmen Tag Analystenkommentare, die einzelne Aktien bzw. allen voran die Finanzbranche stützen. Bei den Versicherern etwa hat die Deutsche Bank das Kursziel für Zurich (+0,7 Prozent) angehoben. Bei der UBS (+2,0 Prozent) senkt die RBC-Expertin zwar das Kursziel, dies aber lediglich aus Währungsgründen.

Neue Kaufempfehlung - US-Bank sieht den Zeitpunkt für den Kauf von Swiss-Life-Aktien gekommen https://t.co/mw7FWFK77h pic.twitter.com/7xtbFMBjqT

— cash (@cashch) January 6, 2021

Mit einem Plus von 1,7 Prozent sind Swiss Life-Aktien gut unterwegs. Die Citigroup hat die Bewertung der Titel mit einer Kaufempfehlung wiederaufgenommen.

+++

08:20

Kurszieländerungen bei Schweizer Aktien:

|

+++

08:10

Julius Bär berechnet den SMI vorbörslich um 0,7 Prozent bei 10'745 Punkten höher. Zulegen können nach einer Heraufstufung die Aktien der Swiss Life (+2,3 Prozent). Von den zwanzig SMI-Titeln ist einzig SGS (-0,1 Prozent) im Minus.

VORBÖRSE SCHWEIZ:$SMI +0,68 Prozent$SMIM +0,59 Prozent$ABBN +0,8 Prozent$CSGN +1 Prozent$SGSN -0,1 Prozent (Kurszielreduktion)$SLHN +2,3 Prozent (Heraufstufung)$UBSG +1 Prozent$ZURN +1,1 Prozent (Sektorstudie)$ADEN +1,3 Prozent$ARBN +1,5 Prozent (Anschlusskäufe)$DUFN +1 Prozent$LEON +1,2 Prozent (News)

— cashInsider (@cashInsider) January 6, 2021

Übrige Aktien ebenfalls höher gestellt.

Der breite Markt gewinnt vorbörslich 0,6 Prozent. Arbonia führt mit plus 1,5 Prozent das Feld an, nachdem die Aktien am Dienstag schon 4,2 Prozent gewonnen haben.

+++

07:55

Digitales Gold - US-Grossbank traut Bitcoin langfristig Anstieg auf 146'000 Dollar zu https://t.co/cPIdq8DXfM pic.twitter.com/fPOh6TZJV3

— cash (@cashch) January 6, 2021

+++

07:45

Neue Produktionskürzungen Saudi-Arabiens treiben den Ölpreis auf den höchsten Stand seit rund elf Monaten. Die Nordseesorte Brent verteuert sich um bis zu 0,9 Prozent auf 54,09 Dollar je Fass, US-Leichtöl WTI steigt auf 50,24 Dollar und ist damit ebenfalls so teuer wie seit Februar vergangenen Jahres nicht mehr. Saudi-Arabien will die meisten der Staaten in der Opec+ zu einem Verzicht auf eine Erhöhung der Förderung bewegen, um den Ölmarkt zu stützen.

Rohstoffmarkt - Saudi-Arabien kürzt freiwillig Öl-Produktion um eine Million Barrel https://t.co/mZhArllMqK pic.twitter.com/Rrtt8xOjLv

— cash (@cashch) January 6, 2021

+++

07:25

In Erwartung von US-Arbeitsmarktdaten wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Mittwoch höher starten.

Wegen der weiter grassierenden Corona-Pandemie rechnen Experten damit, dass sich der Stellenaufbau in den USA den Berechnungen der privaten Arbeitsagentur ADP zufolge im Dezember auf 88'000 von 307'000 im Vormonat verlangsamt hat. Die Zahlen geben einen Vorgeschmack auf die offiziellen Daten am Freitag.

Daneben warten Börsianer gespannt auf die Endergebnisse der Stichwahl für die beiden Senatsposten des US-Bundesstaats Georgia. Bislang hat sich in der Nacht zunächst kein Sieger abgezeichnet. Sollten die Demokraten des designierten US-Präsidenten Joe Biden neben dem Repräsentantenhaus auch im Senat die Oberhand gewinnen, rechnen Experten mit zusätzlichen staatlichen Ausgabenprogrammen.

US-Politik - Wahllokale schliessen in Georgia - Enges Rennen um Mehrheit im US-Senat https://t.co/XpUQw5zsWr pic.twitter.com/KCOoqQDSbV

— cash (@cashch) January 6, 2021

Einen Lichtblick erhoffen sich Investoren von der EU-Gesundheitsbehörde EMA. Sie könnte grünes Licht für die Zulassung des Coronavirus-Impfstoffs der US-Firma Moderna geben.

+++

06:30

Gemäss den vorbörslichen Angaben der IG Bank steht der SMI um 0,6 Prozent bei 10'739 Punkten im Plus.

+++

05:10

Der 225 Werte umfassende Nikkei-Index liegt 0,4 Prozent tiefer bei 27'042 Punkten. Der breiter gefasste Topix-Index steigt dagegen um 0,2 Prozent und liegt bei 1794 Punkten.

Die Börse in Shanghai steht 0,3 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 0,8 Prozent. Der MSCI-Index für asiatische Aktien ausserhalb Japans steigt um 1,4 Prozent.

+++

05:00

Im asiatischen Devisenhandel gewann der Dollar 0,1 Prozent auf 102,79 Yen und legte ebenfalls 0,1 Prozent auf 6,4599 Yuan zu. Auch zur Schweizer Währung notierte er 0,1 Prozent höher bei 0,8792 Franken. Parallel dazu fiel der Euro um 0,1 Prozent auf 1,2287 Dollar und notierte kaum verändert bei 1,0803 Franken. Das Pfund Sterling verlor 0,1 Prozent auf 1,3606 Dollar.

+++

00:00

Die Aktienkurse an der Wall Street haben sich nach den Verlusten zum Jahresauftakt am Dienstag wieder stabilisiert. Die schon hohen Bewertungen und die Zurückhaltung der Anleger am Tag der wichtigen Stichwahlen zum US-Senat in Georgia setzten der Kaufbereitschaft aber erneut Grenzen. Stark ausgefallene Stimmungsdaten aus der Industrie gaben ebenfalls keine positiven Impulse.

Der Leitindex Dow Jones Industrial überwand einen zwischenzeitlichen Schwächeanfall und gewann am Ende 0,6 Prozent auf 30'391,60 Punkte. Der marktbreite S&P 500 stieg um 0,7 Prozent auf 3726,86 Punkte und der technologielastige Nasdaq 100 gewann 0,9 Prozent auf 12'802,38 Zähler. Am Montag hatten alle drei Indizes schon zum Auftakt Rekorde markiert, dann aber mit klaren Verlusten geschlossen.

Das Ergebnis der Abstimmungen in Georgia wird darüber entscheiden, ob die Republikaner ihre Mehrheit im Senat verteidigen können oder ob die Demokraten neben dem Repräsentantenhaus künftig auch die zweite Parlamentskammer dominieren werden. Die Wahllokale schliessen am Mittwoch um 01:00 Uhr MEZ.

US-Beobachter rechneten mit einem knappen Rennen. Es war zunächst noch unklar, wann es belastbare Ergebnisse gibt. Laut den Analysten der Investment-Management-Firma T. Rowe Price könnte der Wahlausgang entscheidend für die Höhe des nächsten Konjunkturprogramms und damit die Erholung der von Corona strapazierten US-Wirtschaft sein.

Senats-Stichwahlen - Warum der Wahlausgang in Georgia erst Tage später feststehen könnte https://t.co/9gqNgKlDfk pic.twitter.com/GvkfSFZFqR

— cash (@cashch) January 5, 2021

Mit der Kontrolle über den Senat könnte der künftige Präsident Joe Biden durchregieren - vorausgesetzt, die Demokraten werden bei Gesetzesvorhaben oder Ernennungen von Regierungsmitgliedern an einem Strang ziehen. In diesem Fall rechnen Anleger mit höheren fiskalischen Anreizen zur Stimulierung der Wirtschaft, aber auch mit höheren Steuern und mehr Regulierung. Wenn es aber den Republikanern gelingen sollte, mindestens einen der beiden Sitze zu gewinnen, können sie jede Initiative von Biden blockieren - angefangen bei der Nominierung seines Kabinetts.

Die Titel von Qualcomm legten nach Bekanntwerden eines Führungswechsels um über zweieinhalb Prozent zu. Beim Chipkonzern übernimmt ein Experte für den superschnellen 5G-Datenfunk den Chefposten: Christiano Amon löst Steve Mollenkopf ab, der das Unternehmen erfolgreich durch eine Serie rechtlicher Turbulenzen gebracht hatte.

Personalien - US-Chipriese Qualcomm leitet Machtwechsel an der Spitze ein https://t.co/9wKqkQ7UmX

— cash (@cashch) January 5, 2021

Die Aktien des Ölriesen Chevron eroberten mit einem Plus von 2,7 Prozent einen der vorderen Dow-Plätze, und für die Titel von Konkurrent Exxon Mobil ging es sogar um knapp fünf Prozent hoch. Ihnen half der deutliche Preisanstieg bei dem wichtigen Rohstoff, nachdem die Öl-Allianz Opec+ auf die wirtschaftlichen Unwägbarkeiten in der Corona-Krise mit der Ankündigung einer überraschend starken Kürzung der Ölproduktion im Februar und März reagiert hatte.

Ansonsten sorgten Analystenkommentare für Kursausschläge. Die Aktien von Boeing gewannen als Dow-Spitzenreiter fast viereinhalb Prozent und machten damit einen Grossteil des Vortagsverlusts wieder wett. Hatte zu Wochenbeginn eine Verkaufsempfehlung des Analysehauses Bernstein belastet, so kam nun Unterstützung von UBS. Die Schweizer bestätigten ihr Kaufvotum für die Titel des Flugzeugbauers. Für Papiere des Halbleiterproduzenten Micron Technology ging es dank der Citigroup, die nun statt zum Verkauf zum Kauf rät, um 4,3 Prozent hoch.

Dagegen büssten Titel des Solarkonzerns First Solar knapp neun Prozent ein. Die Bank Goldman Sachs kassierte ihre Kaufempfehlung und rät nun zum Verkauf.

+++

+++

(cash/AWP/Reuters/Bloomberg)