Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

18:05

Der SMI schloss 0,9 Prozent fester auf 10'941 Punkten. Hoffnungen auf einen Wachstumsschub der weltweit zweitgrössten Volkswirtschaft China sorgten bei den Anlegern für Zuversicht. Darüber hinaus reagierten Investoren erleichtert auf die Veröffentlichung der Protokolle der jüngsten US-Notenbank-Sitzung. Demnach fasst die Fed für Ende Juli eine weitere Zinserhöhung um einen halben oder Dreiviertel Prozentpunkt ins Auge. Für Anleger sei dies eine Erleichterung, da einige Notenbanker eine Anhebung um einen vollen Prozentpunkt ins Gespräch gebracht hatten.

Von den 20 Standardwerten zogen 19 an. Tagessieger waren mit einem Plus von 3,8 Prozent die Aktien des Lebensversicherers Swiss Life. Mit Swiss Re figurierte ein zweiter Versicherer in der Spitzengruppe. Ebenfalls gesucht waren die Aktien des Elektrokonzerns ABB. Auf den Verkaufszetteln standen dagegen Nestlé. Die Aktien, in denen die Anleger jeweils in Krisenzeiten Zuflucht suchen, gaben 0,5 Prozent nach.

Zum ausführlichen Tagesbericht geht es hier.

+++

17:35

+++

17:25

Zum Franken war der Euro in der Nacht auf Donnerstag bis auf 0,98725 Franken gefallen - den tiefsten Stand seit dem "Chaostag" 15. Januar 2015. Aktuell notiert das Euro-Franken-Paar bei 0,9894, musste also die Marke von 99 Rappen wieder hergeben. Der US-Dollar hat sich derweil leicht auf 0,9728 Franken verteuert.

Die Talfahrt des Euro hält schon einige Monate an, hat sich aber zuletzt mit der Angst vor einer Erdgaskrise in Europa beschleunigt. Ein wichtiger Grund für die Schwäche der Gemeinschaftswährung ist auch der zögerliche Kampf der EZB gegen die hohe Inflation

+++

17:15

Der geplante Aktiensplit im Verhältnis 1:4 gibt GameStop Auftrieb. Die Aktien des Videospiele-Händlers steigen an der Wall Street um 11,5 Prozent auf 130,99 Dollar. "Ist diese Kursbewegung nachhaltig", fragt Aktienhändler Dennis Dick vom Brokerhaus Bright Trading. "Das ist schwierig zu beurteilen, da die Aktie nicht so stark auf Fundamentaldaten reagiert wie der übrige Markt." GameStop gehört zu den sogenannten "Meme-Werten", deren Kurse von Kleinanlegern getrieben werden, die sich in einschlägigen Internetforen gegenseitig zum Kauf ermuntern.

+++

16:10

Die Notenbank Fed hatte in ihren am Mittwoch veröffentlichten Protokollen der jüngsten Sitzung für Ende Juli eine weitere Zinserhöhung um einen halben oder Dreiviertel Prozentpunkt signalisiert. Für Anleger sei dies eine Erleichterung, da einige Notenbanker eine Anhebung um einen vollen Prozentpunkt ins Gespräch gebracht hatten, sagte Aktienhändler Dennis Dick vom Brokerhaus Bright Trading. Sollten die Inflationsdaten kommende Woche zurückgehen, werde der Schlüsselsatz voraussichtlich nur um 0,5 Prozentpunkte angehoben. Bislang taxieren Investoren die Wahrscheinlichkeit hierfür auf lediglich 17 Prozent. Sie erwarten mehrheitlich einen Schritt von 0,75 Prozentpunkten.

+++

15:35

+++

14:45

Den US-Leitindex Dow Jones Industrial erwartet der Broker IG 0,4 Prozent höher auf 31'172 Punkte.

Im marktbreiten S&P 500 wird ein Zuwachs von 0,3 Prozent auf 3857 Punkte erwartet. Er liegt etwa 20 Prozent unter dem Rekordhoch vom Januar, und damit just an der Schwelle, ab der Börsianer von einem Bärenmarkt sprechen. Mitte Juni war er mit 3636 Punkten bereits bis auf das Niveau von Ende 2020 zurückgefallen. Auch im Technologie-Auswahlindex Nasdaq 100 bestimmten in den vergangenen Monaten die Verkäufer das Geschehen. Mit den von IG taxierten 11'882 Punkten liegt er 29 Prozent unter seinem Höchststand, aber rund 0,2 Prozent über Vortagesniveau.

Getragen wurde die Erholung zuletzt vor allem von Hoffnungen auf eine moderatere Zinswende in den USA. Aber auch gegenteilige Signale der US-Notenbank brachten die Anleger tags zuvor nicht aus der Ruhe. Aus dem am Mittwoch veröffentlichten Protokoll der Fed-Sitzung geht hervor, dass die Notenbanker angesichts der hohen Inflation weitere grössere Zinserhöhungen planen. Für Ende Juli wurde eine Erhöhung um 0,50 oder 0,75 Prozentpunkte avisiert.

Positive Signale kamen derweil vom koreanischen Technologieriesen Samsung, die auch auf zahlreiche Zulieferer abstrahlen. In seinem Ergebnisausblick für den Zeitraum April bis Juni peilt der Weltmarktführer bei Speicherchips, Smartphones und Fernsehern deutliche Zuwächse an. Davon profitieren im vorbörslich Handel etwa Applied Materials und Lam Research, sagte ein Händler.

Zwischenzeitlich um fast 12 Prozent nach oben schnellten die Papiere von Gamestop nach der Ankündigung eines Aktiensplits. Die Papiere des US-Videospielhändlers gehören zu den sogenannten Meme Stocks, die bei Privatanlegern in den sozialen Medien heiss diskutiert werden, und dann durch Kurskapriolen auffallen.

Einzelhandel - Videospiele-Händler Gamestop segnet Aktiensplit ab https://t.co/speiHSD52V pic.twitter.com/GGPzyddyP3

— cash (@cashch) July 7, 2022

Vorbörslich deutlich abwärts geht es indes für Kohl's nach einem skeptischen Kommentar und einer Abstufung durch die Experten der Bank of America.

+++

14:15

Ein Medienbericht über konjunkturstützende Massnahmen der Regierung in Peking beflügelt Aktien von Minenwerten und Autofirmen in Europa. Der Agentur Bloomberg zufolge will Chinas Finanzministerium lokalen Regierungen erlauben, sich die Kassen mittels dem Verkauf von Bonds zu füllen. Dabei gehe es um ein Volumen von umgerechnet 220 Milliarden Dollar im zweiten Halbjahr. Der europpäische Sektorindex für Basic Resources steigt um mehr als fünf Prozent, Autowerte gewinnen 4,1 Prozent. Die Bond-Renditen ziehen weiter an. Die zehnjährigen Bundespapiere rentieren bei 1,280 Prozent nach 1,209 Prozent am Mittwoch.

Investitionen - China erwägt Konjunkturhilfen in dreistelliger Milliardenhöhe https://t.co/v7IxfiIjjI pic.twitter.com/NyIaXh0N0d

— cash (@cashch) July 7, 2022

+++

13:25

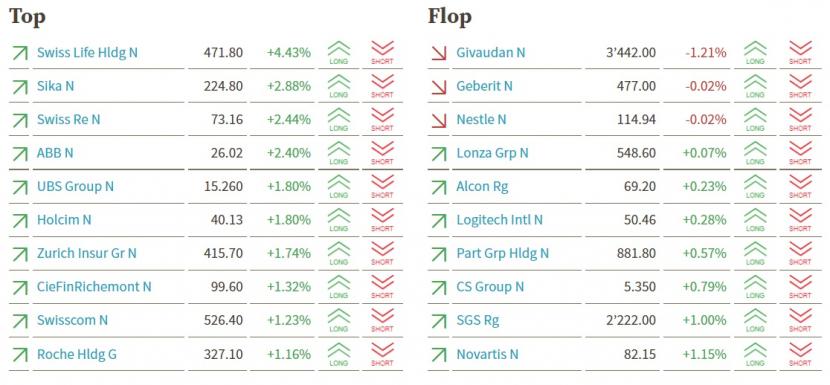

Der Swiss Market Index (SMI) gewinnt 1,0 Prozent auf 10'948 Punkte. Das grösste Kursplus verzeichnen die Aktien des Lebensversicherers Swiss Life (+4,4 Prozent). Dahinter folgen Sika (+2,9 Prozent) und Swiss Re (+2,4 Prozent). Einzige Verlierer im Leitindex sind Givaudan (-1,2 Prozent), Geberit (-0,0 Prozent) und Nestlé (-0,0 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

12:55

Credit Suisse senkt zwar das Kursziel für Lonza von 750 auf 700 Franken, doch die Einstufung lautet weiterhin "Outperform". Das implizite Aufwärtspotenzial beträgt 28 Prozent.

Sie sei der Ansicht, dass die aktuelle Bewertung zahlreiche Faktoren wie die starke langfristige Wachstumsnachfrage im Bereich Biologika als auch die relative Widerstandsfähigkeit gegen Kosteninflation in der Branche generell nicht ausreichend reflektiere, so Analystin Jo Weston. Das neue Kursziel impliziere immer noch ein Aufwärtspotenzial von knapp 30 Prozent. So sollten bedeutende F&E-Investitionen in der Biopharmabranche sowie das Produktwachstum auch weiterhin für eine starke Nachfrage nach Auftragsdienstleistungen sorgen und damit die dynamische Pipeline bei Lonza unterstützen.

+++

12:50

Die Termingeschäfte deuten auf eine positive Eröffnung der US-Börsen hin.:

U.S. Treasury yields extend gains as bond markets continue to flash recession warning signal https://t.co/vrQskvH9om

— CNBC (@CNBC) July 7, 2022

+++

11:35

Dabei hievt sich der SMI wieder über die Marke von 10'900 Punkten. Händler bezweifeln aber, dass der Anstieg von Dauer sein könnte. "Auch wenn wir das Gröbste der Korrektur hinter uns gebracht haben dürften, heisst das nicht, dass wir gleich wieder auf Rekordkurs drehen", sagt ein Händler. Denn sollte es wirklich zu einer Rezession kommen, dürften die Kurse wieder unter Druck geraten.

Doch für den Moment würden die Bedenken ausgeblendet, sagt ein Händler. Auslöser dafür sind ein tieferer Ölpreis und die Aussagen im Protokoll zur jüngsten Sitzung der US-Notenbank Fed. Darin stellte das Fed weitere grössere Zinserhöhungen in Aussicht und bekräftigte damit ihre Entschlossenheit im Kampf gegen die hohe Inflation. Da einige Konjunkturdaten auf eine Verlangsamung der Wirtschaftstätigkeit in den USA hindeuteten und in Europa gar eine Energiekrise drohe, stiegen laut Händlern die Hoffnungen, dass das Fed nach der Zinserhöhung im Juli eine Pause einlegen könnte. Mit Spannung warteten die Marktteilnehmer daher auf die Erstanträge auf US-Arbeitslosenunterstützung am Nachmittag sowie den offiziellen US-Arbeitsmarktbericht am Freitag.

Zu den grössten Gewinnern zählen wie bereits am Vortag technologienahe Werte und andere Titel, die zuletzt arg gebeutelt worden waren. So stehen Swiss Life, Sika, Richemont und ABB mit Gewinnen von 3,8 bis 2,5 Prozent oben auf der Rangliste.

Gesucht sind die Technologietitel Temenos (+1,4 Prozent) und VAT (+2,0 Prozent). AMS Osram rücken um 3,7 Prozent vor. Händler verweisen auf den koreanischen Technologieriesen Samsung, der über eine anhaltend starke Chipnachfrage berichtet und im zweiten Quartal hohe Zuwächse verzeichnet hat. Zudem erwartet er weiter steigende Umsätze und mehr Gewinn. "Das färbt auf die ganze Branche und ihre Zulieferer ab", meint ein Händler.

Kühne + Nagel (+1,8 Prozent) profitieren laut Händlern von der Mitteilung, dass die Firma des Hauptaktionärs, Kühne Aviation, ihren Anteil an der Lufthansa von rund 10 auf 15,01 Prozent aufgestockt hat. Dies sorge für Fantasie, sagt ein Händler. Der Investor habe gesagt, dass die Investition dem Unternehmen helfen werde, seine strategischen Ziele zu erreichen. Er könnte es dabei auf das lukrative Frachtgeschäft der Lufthansa abgesehen haben.

Auch die Finanzwerte erfreuen sich reger Nachfrage: UBS bauen die Gewinne auf 2,3, Julius Bär auf 1,5 und CS auf 1,3 Prozent aus. Sie waren am dem Markt hinterhergehinkt und holten nun etwas aus, heisst es. Dies gelte auch für die Versicherer Swiss Re (+1,9 Prozent) und Zurich (+1,9 Prozent).

Börse - «Kursrückgang wie bei einem angeschlagenen Unternehmen» - Aber trotzdem ein Kauf https://t.co/Ygv2MOL6q7 pic.twitter.com/RLg0SFZj1d

— cash (@cashch) July 7, 2022

Am unteren Ende der Tabelle rangieren Aktien von Unternehmen mit einem defensiven Geschäftsmodell wie der Riechstoffhersteller Givaudan (-1,2 Prozent), der Nahrungsmittelkonzern Nestlé (-0,2 Prozent) und die Medizintechniker Straumann (-0,9 Prozent) und Sonova (-0,8 Prozent). Die beiden Schwergewichte Novartis (+0,9 Prozent) und Roche (+0,7 Prozent) gewinnen dagegen etwas stärker.

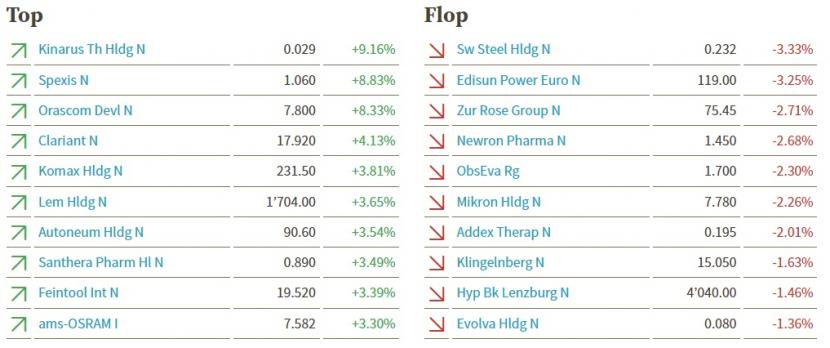

Am breiten Markt gewinnen Spexis 8,8 Prozent. Wie das Biotechunternehmen mitteilt, hat der Kandidat Balixafortide zur Behandlung von Prostatakrebs in einem frühen Forschungsstadium eine erste Wirksamkeit gezeigt.

Clariant legen spekulationsbedingt 4,1 Prozent zu. Ein Bericht von "The Market" habe alte Spekulationen wiedererweckt, sagt ein Händler. Nachdem eine Governance-Vereinbarung des Chemiekonzerns mit dem saudischen Grossaktionär Sabic Ende Juni ausgelaufen ist, stünden nun wieder alle Optionen offen. Das heisst, der saudi-arabische Riese Sabic könnte Clariant ganz übernehmen oder eine ihm genehme Transaktion aufgleisen. "Dass etwas geschieht, ist klar angesichts der Tatsache, dass Sabic 31,5 Prozent an Clariant hält", sagt ein Händler.

+++

10:50

Der Kupferpreis berappelt sich nach seinem jüngsten Ausverkauf. Das Industriemetall verteuert sich um 2,4 Prozent auf 7705 Dollar je Tonne, nachdem es auf den niedrigsten Stand seit eineinhalb Jahren abgerutscht war. "Wir sehen eine Abschwächung des US-Dollar-Index und ein gewisses Short-Covering nach einem breit angelegten Ausverkauf bei Rohstoffen", sagte Kunal Shah, Analyst bei Nirmal Bang Commodities. Die Stimmung bleibe aufgrund der anhaltenden Konjunktursorgen aber angeschlagen.

+++

10:30

Börse - Clariant von Übernahmespekulationen angetrieben https://t.co/5T1bnKRZoo pic.twitter.com/dxiNiPYE9l

— cash (@cashch) July 7, 2022

+++

10:20

Der Swiss Performance Index (SPI) gewinnt 0,9 Prozent auf 14'103 Punkte. Unter den grössten Gewinnern sind mit Komax (3,8 Prozent), Autoneum (+3,5 Prozent) und Feintool (+3,4 Prozent) gleich drei Zulieferer der Automobilindustrie, wobei Klingelnberg mit einem Kursminus von 1,6 Prozent eine Ausnahme darstellt. Unter den Verlierern ist auch Zur Rose (-2,7 Prozent) vorzufinden, wobei das Kursminus seit Jahresbeginn 68 Prozent beträgt.

SPI-Kurstableau (Quelle: cash.ch).

+++

10:05

Es zeigt sich immer deutlicher, dass sich der Kapitalmarkt für eine bevorstehende Rezession positioniert. Neben der Rotation weg von konjunkturempfindlichen Zyklikern sowie Geldmarktderivaten, die bereits jetzt Zinssenkungen für 2023 einpreisen, zeigen vor allem die Rohstoffpreise den Wandel von einer inflationären hin zu einer rezessiven Positionierung. Der Bloomberg Commodity Index ist gegenüber seinem Höchststand im Juni um gut 20 Prozent gefallen. Future-Kontrakte auf den Weizenpreis gaben vom Hoch gar um gut 40 Prozent nach und notieren nun wieder auf einem ähnlichen Niveau wie vor der Invasion der Ukraine durch Russland.

Rückläufige Rohstoffpreise bedeuten natürlich eine gewisse Erleicherung an der Teuerungsfront und haben mit dazu beigetragen, die 5-jährige Inflationserwartung in Deutschland von gut 3,5 Prozent auf 2,5 Prozent zu drücken. Der Preisverfall macht aber auch deutlich, dass Marktteilnehmer einen deutlichen Nachfragerückgang erwarten, sollte sich die globale Wirtschaft weiter abkühlen und die Massnahmen zur Eindämmung steigender Preise letztendlich in eine Rezession führen.

+++

09:35

Im frühen Handel verliert der Markt etwas an Schwung und der SMI fällt auf die Marke von 10'900 Punkten zurück, über die er zuvor klar gestiegen war. Gestützt wird der Anstieg laut Händlern von der Publikation des US-Notenbank-Protokolls und der Hoffnung auf eine baldige Pause des Fed im Zinserhöhungsrhythmus. Wegen der hohen Inflation hat das Fed zwar wie erwartet eine Zinserhöhung im Juli um 50 bis 75 Basispunkte in Aussicht gestellt. Allerdings deuteten die zuletzt veröffentlichten US-Einkaufsmanagerindizes und der tiefere Ölpreis auf eine Verlangsamung der Wirtschaftstätigkeit hin. "Das lässt darauf hoffen, dass das Fed nach der Zinserhöhung im Juli eine Pause einlegen könnte", sagt ein Händler.

Die Zentralbanken steckten in einer Zwickmühle, schreibt Marktexperte Andreas Lipkow von Comdirect. Einerseits sollen sie Inflationsdynamik rausnehmen und anderseits dabei nicht die Konjunkturentwicklung abwürgen. "Genau zu diesem thematischen Dreigestirn liefert der heutige Datenkalender neuen Input", sagt Lipkow und verweist auf die US-Erstanträge auf Arbeitslosenunterstützung am Nachmittag. Weiterhin zur Vorsicht stimmt laut Händlern die in Europa drohende Energiekrise und die Entwicklung in China, wo wegen einer neuen Welle von Covid-Ansteckungen neue Lockdowns befürchtet werden. Kein Wunder, sprechen Händler denn auch von einer fragilen Marktlage, die jederzeit wieder kippen könne.

Rückversicherer - Analyst warnt: Grosser Risikohunger von Swiss Re könnte sich für Aktionäre rächen https://t.co/pKCP8GsBii pic.twitter.com/5A0l8ZWfCn

— cash (@cashch) July 7, 2022

Wie bereits am Vortag legen technologienahe Werte kräftig zu. Unter den Blue Chips gewinnen AMS Osram (+3,7 Prozent), Temenos (+3,2 Prozent), Logitech (+1,4 Prozent) und VAT (+1,9 Prozent). Gesucht werden mit den Aktien von Richemont (+2,8 Prozent), Swiss Life (+2,3 Prozent) und Swatch (+1,7 Prozent) Titel, die im bisherigen Jahresverlauf unter Druck gestanden waren.

Kühne + Nagel (+1,3 Prozent) profitieren laut Händlern von der Mitteilung, dass die Firma des Hauptaktionärs, Kühne Aviation, ihren Anteil an der Lufthansa von rund 10 auf 15,01 Prozent aufgestockt hat. Dies sorge für Fantasie, sagt ein Händler. Der Investor habe gesagt, dass die Investition dem Unternehmen helfen werde, seine strategischen Ziele zu erreichen. Er könnte es dabei auf das lukrative Frachtgeschäft der Lufthansa abgesehen haben.

+++

Neue Kursziele für Schweizer Aktien:

|

+++

09:25

Die weitere Aufstockung des Anteils des Spediteurs Klaus-Michael Kühne an der Lufthansa verleiht dem Aktienkurs der Airline Auftrieb. Die Papiere legen im MDax gut zwei Prozent zu. Die Kühne Aviation GmbH des Milliardärs kaufte laut einer Pflichtmitteilung weitere fünf Prozent zu und besitzt damit jetzt 15,01 Prozent an der Lufthansa.

Börse - Logistik-Unternehmer Klaus-Michael Kühne ist nun grösster Lufthansa-Aktionär https://t.co/pBVH4Wm352 pic.twitter.com/UPs7fBE2D6

— cash (@cashch) July 7, 2022

+++

09:05

Der Swiss Market Index (SMI) gewinnt 0,6 Prozent hinzu auf 10'902 Punkte.

Der Erholungstrend vom Vortag dürfte sich laut Händlern dank positiven Vorgaben aus den USA und aus Fernost fortsetzen. Gestützt werde die Erwartung von der Publikation des US-Notenbank-Protokolls. Angesichts der hohen Inflation stellten die Währungshüter zwar wie erwartet eine Zinserhöhung im Juli um 50 bis 75 Basispunkte in Aussicht. Allerdings deuteten die zuletzt veröffentlichten US-Einkaufsmanagerindizes auf eine Verlangsamung der Wirtschaftstätigkeit in den USA hin. Auch an den Rohstoffmärkten, wo der Ölpreis weiter gefallen ist, werde eine Rezession eingepreist. "Das lässt darauf hoffen, dass das Fed nach der Zinserhöhung im Juli eine Pause einlegen könnte", sagt ein Händler.

Konjunktursorgen gibt es auch in Europa, wo eine Energiekrise droht. Zudem könnte die Erholung von der Entwicklung in China gebremst werden. Dort schürt eine neue Welle von Covid-Ansteckungen die Angst vor einem erneuten Lockdown in Grossstädten wie Peking oder Schanghai. Zudem dürften sich die Anleger vor den Freitag erwarteten US-Arbeitsmarktdaten vorsichtig verhalten. Einen Vorgeschmack dazu erhalten die Marktteilnehmer schon am heutigen Donnerstag von den ADP-Daten und den wöchentlichen Anträgen auf Arbeitslosenunterstützung. Kein Wunder, sprechen Händler denn auch von einer fragilen Marktlage, die jederzeit wieder kippen könne. Hierzulande ist die Arbeitslosenquote im Juni wie erwartet auf 2,0 von 2,1 Prozent gesunken.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,71 Prozent höher geschätzt. Alle SMI-Titel befinden sich im Plus. Die grössten vorbörslichen Gewinne verzeichnen Richemont (+1,5 Prozent), UBS (+1,0 Prozent), Credit Suisse (+1,0 Prozent) und ABB (+1,0 Prozent).

VORBÖRSE SCHWEIZ:$SMI +0,71 Prozent$SMIM +0,76 Prozent$ABBN +1 Prozent$CSGN +1 Prozent$CFR +1,5 Prozent (auffällige Warrants)$UBSG +1 Prozent$DUFN +1,3 Prozent$UHR +1,4 Prozent

— cashInsider (@cashInsider) July 7, 2022

Übrige Aktienkurse ebenfalls höher gestellt. Nicht ein einziger Verlierer bisweilen.

Der breite Markt gewinnt 0,76 Prozent. Dabei verzeichnen Swatch (+1,4 Prozent), Dufry (+1,3 Prozent) und Adecco (+0,9 Prozent) die grössten vorbörslichen Kursgewinne.

+++

07:50

Die Ölpreise haben sich am Donnerstag im frühen Handel etwas von einem erneuten Einbruch erholt. Am Morgen kostete ein Barrel (159 Liter) der Nordseesorte Brent 101,54 US-Dollar. Das waren 85 Cent mehr als am Vortag. Der Preis für ein Fass der US-amerikanischen Sorte West Texas Intermediate (WTI) stieg um 80 Cent auf 99,33 Dollar.

Am Mittwoch waren die Rohölpreise den zweiten Tag in Folge unter Druck geraten. Ausschlaggebend für die deutlichen Preisabschläge waren Ängste vor einer erheblichen Eintrübung der globalen Konjunktur, die auch die weltweite Nachfrage nach Erdöl, Benzin und Diesel belasten würde.

Diesen Nachfragesorgen steht allerdings ein knappes Angebot gegenüber, das vor allem auf den Krieg Russlands gegen die Ukraine zurückgeht. Die beiden Länder sind grosse Rohstoffproduzenten, Russland ist einer der wichtigsten Öllieferanten der Welt. Wegen der Angebotsknappheit bewegen sich die Erdölpreise trotz jüngster Rückschläge auf hohem Niveau.

+++

07:45

Das Duo EUR/CHF hat sich gegenüber dem Vorabend wenig bewegt und wird mit 0,9886 gehandelt. Es notiert damit aber weiterhin unter der Marke von 0,99 und in Schlagdistanz zum neuen Rekordtief von 0,98725, das in der Nacht auf heute markiert worden war. Der USD/CHF-Kurs hat sich dagegen abgeschwächt und kostet derzeit 0,9684 nach 0,9717 Franken am Vorabend.

Zur Wochenmitte war der Euro mit 1,0162 Dollar erstmals seit knapp 20 Jahren unter die Marke von 1,02 Dollar gefallen. Die Talfahrt hält schon einige Monate an, hat sich zuletzt mit der Angst vor einer Erdgaskrise in Europa aber beschleunigt. Ein wichtiger Grund für die grundsätzliche Schwäche der Gemeinschaftswährung ist der zögerliche Kampf der EZB gegen die hohe Inflation.

Devisen - cash-Umfrage: Wie stark fällt der Euro-Franken-Kurs noch? https://t.co/wRgCNUEpkq pic.twitter.com/PwaIDx1wj5

— cash (@cashch) July 6, 2022

+++

07:30

Gestützt auf Kursgewinne an der Wall Street dürfte die Erholung am deutschen Aktienmarkt anhalten. Am Donnerstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Am Mittwoch hatte er 1,6 Prozent auf 12'594 Punkte zugelegt. Die US-Börsen hatten am Mittwoch nach Veröffentlichung der Sitzungsprotokolle der US-Notenbank fester geschlossen.

Wie aus den Mitschriften der jüngsten Sitzung der US-Notenbanker vom Juni hervorgeht, erwarten sie, dass Ende Juli wahrscheinlich eine Zins-Erhöhung um 0,5 oder 0,75 Prozentpunkte angemessen sein dürfte. Angesichts des stark abgebremsten US-Wirtschaftswachstums glaubten Investoren aber nicht an einen anhaltend aggressiven Straffungskurs, sagte Analystin Tina Teng von CMC Markets. Die US-Dienstleister hatten ihr Wachstumstempo im Juni weiter verringert. Einen Vorgeschmack auf die offiziellen Arbeitsmarktdaten aus den USA dürften die Zahlen der privaten US-Arbeitsagentur ADP geben. Sie werden wegen des Feiertags am Montag ausnahmsweise erst am Donnerstag veröffentlicht.

+++

06:30

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,6 Prozent höher.

Die Anleger an der Schweizer Börse kommen nicht zur Ruhe. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Donnerstag in einer sehr grossen Schwankungsbreite von 1,17 Prozent bewegen. Dies entspricht +/- 127 Punkten gegenüber dem letzten Schlusskurs von 10'840,60 Punkten. Der VSMI ist am Mittwoch um 3,8 Prozent auf 22,38 Punkte gesunken.

Die Basis ist gelegt, dass es auch am Donnerstag an der Schweizer Börse aufwärts gehen könnte. Denn die US-Vorgaben sind positiv. Der Dow Jones Industrial und die Nasdaq drehten im Handelsverlauf noch ins Plus und schlossen somit über dem Stand bei Europaschluss. Händler betonten aber, die Sitzung an der Wall Street sei nervös verlaufen. "Allzu viel Gewicht würde ich deshalb den positiven Vorgaben nicht beimessen", so ein Börsianer.

Positiv reagierte die US-Börse auf die Publikation des US-Notenbank- Protokolls. Allerdings gab es darin nichts wirklich Neues, wie Beobachter sagten. Angesichts der hohen Inflation stellten die Währungshüter noch für diesen Monat wie erwartet weitere deutliche Zinserhöhungen in Aussicht. Konkret steht damit weiterhin eine Erhöhung um 0,50 oder 0,75 Prozentpunkte im Raum.

Mitentscheidend für die Höhe des nächsten Zinsschrittes in den USA könnten die Entwicklungen auf dem Arbeitsmarkt sein. Am heutigen Donnerstag gibt es mit den ADP-Daten einen Vorgeschmack auf die Juni-Daten, welche am Freitag publiziert werden.

+++

Banken - Hypi Lenzburg mit leicht tieferem Gewinn im ersten Halbjahr https://t.co/J1IayWQxN5 pic.twitter.com/2ss7E38U5j

— cash (@cashch) July 7, 2022

+++

06:00

Der 225 Werte umfassende Nikkei-Index liegt 1,5 Prozent höher bei 26'491 Punkten.

Die Börse in Shanghai liegt 0,5 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 1,0 Prozent.

Die Märkte in Asien fassen am Donnerstag nach der Veröffentlichung der Sitzungsprotokolle der US-Notenbank Fed neuen Mut. Wie aus den Protokollen der jüngsten Sitzung vom Juni hervorgeht, will die Fed mit einem weiteren grossen Zinsschritt gegen die hohe Inflation vorgehen. Die Währungshüter erwarten, dass Ende Juli wahrscheinlich eine Erhöhung um 0,5 oder 0,75 Prozentpunkte angemessen sein dürfte. "Das Zusammenfallen von recht guten Arbeitsmarktdaten und weitaus robusteren ISM-Dienstleistungen ... untermauert, dass die Fed das Tempo und die Intensität der Straffung wahrscheinlich nicht verringern wird", sagte Vishnu Varathan von Mizuho.

Geldpolitik - US-Notenbank signalisiert weitere deutliche Zinserhöhungen https://t.co/PwBIVVsPte pic.twitter.com/vUt4xSNAGE

— cash (@cashch) July 7, 2022

+++

05:55

Im asiatischen Devisenhandel verlor der Dollar 0,2 Prozent auf 135,72 Yen und gab 0,1 Prozent auf 6,7030 Yuan nach. Zur Schweizer Währung notierte er 0,2 Prozent niedriger bei 0,9688 Franken. Parallel dazu stieg der Euro um 0,2 Prozent auf 1,0203 Dollar und notierte kaum verändert bei 0,9885 Franken. Das Pfund Sterling gewann 0,2 Prozent auf 1,1952 Dollar.

+++

00:00

Der Dow Jones Industrial fand den Weg zurück über die Marke von 31'000 Punkten. Die positiven Impulse kamen nach einem richtungslosen Verlauf mit der Veröffentlichung des US-Notenbank-Protokolls in den Markt. Allerdings gab es nichts wirklich Neues, wie Börsianer sagten. Denn: Angesichts der hohen Inflation stellten die Währungshüter noch für diesen Monat wie erwartet weitere deutliche Zinserhöhungen in Aussicht. Die zur Wochenmitte veröffentlichten Wirtschaftsdaten seien zugleich wohl unterschiedlich ausgelegt worden.

Der Dow schloss mit einem Plus von 0,2 Prozent auf 31'037,68 Punkte. Tags zuvor noch war der Wall-Street-Index zeitweise unter 30'400 Punkte gerutscht und hatte an seine Verluste aus der vergangenen Woche angeknüpft. Erst im späten Handel war es ihm dann gelungen, einen Grossteil seiner Tagesverluste wieder wettzumachen.

Der marktbreite S&P 500 legte am Mittwoch nach einigem Hin und Her letztlich um 0,4 Prozent auf 3845,08 Zähler zu. Der Nasdaq 100 stieg um 0,6 Prozent auf 11'852,59 Punkte. Er hatte allerdings in der vergangenen Woche um mehr als vier Prozent und damit besonders kräftig nachgegeben.

Die rückläufigen, aber besser als erwartet ausgefallenen ISM-Stimmungsdaten des Dienstleistungssektors wurden am Markt unterschiedlich interpretiert. Die einen verwiesen darauf, dass die Juni-Daten schwächer ausgefallen waren als zuvor. Daraus schöpften sie Hoffnung, dass die Aussagen im Protokoll veraltet sein könnten. Die anderen verwiesen darauf, dass sich die Stimmung im Dienstleistungssektor weniger deutlich eingetrübt hatte als erwartet. Zudem liege der ISM Dienste - ebenso wie der wichtige ISM für die Industrie - weiter im Wachstumsbereich. Von daher dürfte einem weiteren kräftigen Zinsschritt im Juli kaum noch etwas im Wege stehen, hiess es.

Für die Investoren sind aggressive Zinsschritte ein zweischneidiges Schwert, da sie die Wirtschaft abwürgen und in die Rezession treiben könnten. Die Notenbank dagegen sieht sich angesichts der hohen Inflation zum Gegensteuern gezwungen.

Unter den Einzelwerten richtete sich der Blick vor allem auf den Technologiesektor. Bereits am Vortag hatte die Nachrichtenagentur Bloomberg unter Berufung auf Insider berichtet, dass die US-Regierung auf ein Exportverbot nach China für bestimmte Anlagen des niederländischen Unternehmens ASML zur Chipproduktion drängt. Dabei geht es um sogenannte DUV-Anlagen, die zwar nicht mehr der neueste Stand der Technik sind, aber zur Produktion vieler Standardelektronikchips für Autos, Smartphones und Roboter eingesetzt werden. Die ASML-Papiere, die bereits am Dienstag an der Nasdaq knapp 4 Prozent verloren hatten, gaben um weitere 0,8 Prozent nach.

Can the growth stock comeback continue?@AriWald turns to the charts. $MRNA $INTU $ETSY pic.twitter.com/dE2hNZxF8l

— CNBC's Fast Money (@CNBCFastMoney) July 6, 2022

Amazon stiegen an der Nasdaq um 0,7 Prozent. Im hart umkämpften Geschäft mit Essenslieferungen in den USA bündeln der Branchenriese Just Eat Takeaway und der weltgrösste Internethändler ihre Kräfte. US-Kunden von Amazons Bezahlangebot Prime können ein Jahr lang kostenlos die Abo-Variante des Lieferdienstes Grubhub nutzen, bei der die Zustellgebühren entfallen. Auch sicherte sich Amazon über Optionen einen Anteil von bis zu 15 Prozent an Grubhub.

Eine positive Studie der Bank of America gab den Papieren von Sabre Auftrieb. Sie stiegen um 3,5 Prozent. Die Aktien des Anbieters technischer Lösungen für die Reisebranche seien in den vergangenen drei Monaten kräftig um 44 Prozent gefallen, aber die Fundamentaldaten seien intakt, schrieben die Analysten. Sie stuften Sabre daher von "Underperform" auf "Buy" hoch.

+++

+++

(Bloomberg/Reuters/AWP/cash)