+++

Den Börsen-Ticker vom Mittwoch, den 12. Januar, finden Sie hier.

+++

17:35

Der Leitindex SMI stieg um 0,89 Prozent auf 12'709.71 Punkte. Eine Rede von US-Notenbankchef Jerome Powell dämpfte die jüngst hochgekochten Inflationssorgen und damit die Angst der Anleger vor einer geldpolitischen Straffung. Powell sprach in seiner Rede vor einer Senats-Anhörung nicht nur die Inflationsrisiken sondern auch das Wachstum an.

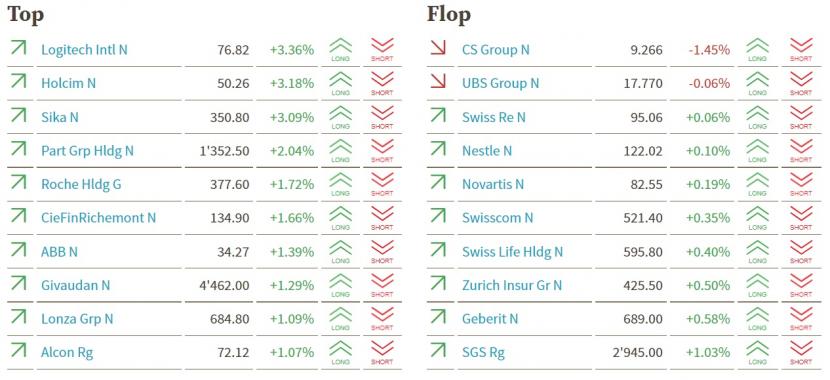

Unter den Standardwerten ganz vorne zu finden waren Logitech, Holcim und Sika mit 4,92, 4,0 und 2,91 Prozent Kursanstieg. Der Zementkonzern stemmt einen weiteren Zukauf und übernimmt die französische PRB Group mit einem Umsatz von rund 340 Millionen Euro. Die Bauchemiefirma wuchs im vergangenen Jahr kräftig: Der Umsatz kletterte 2021 um 17,3 Prozent auf den Rekordwert von 9,24 Milliarden Franken.

Die einzigen schwächeren Bluechips waren die Grossbank Credit Suisse und der Rückversicherer Swiss Re mit leichten Kursabschlägen.

Am breiten Markt schossen die Aktien von Molecular Partners nach dem Kurssprung von Vortag weitere 19,24 Prozent hoch. Das von der Biotech-Firma und Partner Novartis entwickelte Covid-Medikament zeigte in einer klinischen Studie Wirkung und könnte im Rahmen einer Notfallzulassung bald verfügbar sein.

Bauchemie - Sika übertrifft mit Rekordumsatz die Erwartungen https://t.co/HSyDh0RbbS pic.twitter.com/59Xdzmcxxy

— cash (@cashch) January 11, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:15

Zum Franken gab es am Nachmittag hingegen nur wenig Bewegung. Nachdem das EUR/CHF-Währungspaar im Mittaghandel erstmals seit November wieder über der 1,05-Marke notierte, liegt es nun wieder leicht darunter auf 1,0496. Der Dollar wird unterdessen zu 0,9238 Franken gehandelt nach 0,9268 im Mittagshandel.

+++

16:00

Die Rahmenbedingungen sprächen aber für erneute Kursgewinne, sagte Anlagestratege Ryan Detrick vom Vermögensverwalter LPL. "Wir sind uns der Sorgen rund um Omikron, Inflation und Straffung der Geldpolitik bewusst. Aber die US-Firmenbilanzen sollten einmal mehr rechtfertigen, dass die Aktienkurse nahe ihren Rekordhochs liegen." Am Freitag läuten die Banken Citigroup und JPMorgan die Bilanzsaison ein.

Im Tagesverlauf sollte US-Notenbankchef Jerome Powell bei einer Anhörung des Senats auftreten, der ihn für eine zweite Amtszeit bestätigen soll. In einer vorab veröffentlichten Rede hatte er der Inflation den Kampf angesagt.

Geldpolitik - Powell sagt Inflation den Kampf an - «Werden unsere Instrumente nutzen» https://t.co/fymxL8j6XI pic.twitter.com/j6ZecvSdBq

— cash (@cashch) January 11, 2022

Bei den Aktienwerten gehörte Vir Biotechnology mit einem Kursplus von 5,3 Prozent zu den Favoriten. Die US-Regierung bestellte bei der Pharmafirma 600'000 weitere Dosen eines Medikaments zur Behandlung von Coronavirus-Patienten. Die Titel des Entwicklungspartners GlaxoSmithKline gewannen in London bis zu 1,3 Prozent und notieren mit 1663 Pence so hoch wie zuletzt vor eineinhalb Jahren.

+++

15:35

U.S. markets open slightly lower https://t.co/FxaUIH1gXc pic.twitter.com/PNC9TrydY1

— Bloomberg Markets (@markets) January 11, 2022

+++

15:20

Ein Auftrag der US-Regierung zur Lieferung 600'000 weiterer Dosen eines Medikaments zur Behandlung von Coronavirus-Patienten beflügelt Vir Biotechnology. Die Aktien der Pharmafirma steigen im vorbörslichen US-Geschäft um acht Prozent. Die Titel des Entwicklungspartners GlaxoSmithKline gewinnen in London 1,3 Prozent und notieren mit 1663 Pence so hoch wie zuletzt vor eineinhalb Jahren.

+++

14:45

Der Swiss Market Index (SMI) gewinnt 0,9 Prozent auf 12'714 Punkte. Angeführt wird das Feld von Logitech (+3,4 Prozent), Holcim (+3,2 Prozent) und Sika (+3,1 Prozent). Insbesondere Holcim hat seit Jahresbeginn mit plus 8,2 Prozent deutlich zugelegt. Am Dienstag profitiert der Zementkonzern von einer Bekanntgabe einer Übernahme. cash.ch hat hier darüber berichtet.

Mit den fallenden Anleiherenditen gehören die Aktien der Grossbanken Credit Suisse (-1,5 Prozent) und UBS (-0,1 Prozent) zu den Verlierern. Und auch Swiss Re, Nestlé und Novartis kommen kaum vom Fleck.

SMI-Kurstableau (Quelle: cash.ch).

+++

14:30

Der Broker IG taxiert den Dow Jones Industrial rund eine Stunde vor der Startglocke 0,13 Prozent höher auf 36'114 Punkte. Der technologielastige Nasdaq 100 wurde 0,35 Prozent fester erwartet bei 15'668 Punkten. Am Vortag hatten Dow, Nasdaq & Co nach anfänglichen Verlusten wieder Boden gut gemacht. Der Nasdaq 100 war in den letzten Handelsminuten sogar ins Plus gedreht.

Das Interesse der Marktakteure dürfte sich auf die Anhörung zur Re-Nominierung von Jerome Powell als Chef der US-Notenbank (Fed) vor einem Ausschuss des Senats richten. "Vermutlich werden wir heute Neues zur Geldpolitik der Fed hören", schrieb Analyst Jim Reid von der Deutschen Bank. In der vergangenen Nacht sei an den Terminmärkten eine Zinserhöhung bereits im März mit der bislang höchsten Wahrscheinlichkeit eingepreist worden.

Unter den Einzelwerten legten Intel vorbörslich um 1,3 Prozent zu. Anleger reagierten erfreut auf die Nachricht, dass David Zinsner vom Chip-Produzenten Micron Technology neuer Finanzchef von Intel wird. Micron-Aktien gaben im Gegenzug um 0,8 Prozent nach. Analyst Stacy Rasgon von Bernstein Research nannte Zinsner "eine glaubwürdige, disziplinierte und kompetente Führungskraft", sein Wechsel sei positiv für Intel.

Daneben bestimmten vor allem Analystenkommentare den vorbörslichen Handel: Eine Verkaufsempfehlung der Bank UBS für die Aktien von IBM drückten den Kurs um gut drei Prozent nach unten. Aktien von AMD rückten dagegen um 1,6 Prozent vor. Das Investmenthaus Keybanc Capital hat zum Kauf der Papiere des Halbleiterspezialisten geraten.

+++

Börse - ETF von Cathie Wood fast 50 Prozent unter Höchststand - Doch Leerverkäufer rüsten weiter auf https://t.co/mxJGJE6j59 pic.twitter.com/O0Ea8uKIEg

— cash (@cashch) January 11, 2022

+++

Abonnieren Sie hier den Newsletter von cash.ch, dem grössten Wirtschafts- und Finanzportal der Schweiz.

+++

+++

14:05

Der Euro hat am Dienstag zum US-Dollar etwas zugelegt. Die Gemeinschaftswährung kostete zuletzt 1,1345 Dollar und damit etwas mehr als noch im frühen Handel. Die insgesamt freundliche Stimmung an den Aktienmärkten stützte den Euro etwas. Insgesamt nehme die Zuversicht an den Finanzmärkten wieder zu. Daher gerät der japanische Yen unter Druck, der nun weniger als sichere Alternative gesucht wird.

Auch der Franken neigt aktuell zu einer leichten Schwäche. Entsprechend notiert denn auch das Euro/Franken-Paar erstmals seit Ende November wieder jenseits der Marke von 1,05 und geht aktuell zu 1,0504 um. In einem aktuellen Devisenkommentar der Valiant-Bank ist denn auch von einem Schwächeanfall des Franken die Rede. "Einen konkreten Anlass für diese Frankenschwäche hat es nicht gegeben. Natürlich drängt sich jeweils als erstes der Gedanke an Interventionen der SNB auf, aber eigentlich hat es dafür keinen Grund gegeben", heisst es in dem Kommentar weiter. Auch zum US-Dollar hat der Franken in den letzten Tagen Boden eingebüsst. Aktuell notiert das Paar kaum verändert bei 0,9268.

Geldpolitik - Lagarde: EZB hält «unerschütterlich» an Preisstabilitätsziel fest https://t.co/v5OonH3wAT pic.twitter.com/rupOcUj6l9

— cash (@cashch) January 11, 2022

Der Euro war am Vortag kurz deutlich unter Druck geraten und bis auf 1,1285 Dollar gesunken, bevor er sich erholte. Börsianer brachten den Kursrutsch in Zusammenhang mit den zuletzt wieder hochgekochten Spekulationen, wonach die US-Notenbank (Fed) die Zinsen schneller als bisher gedacht anheben könnte, um die hohe Inflation zu bekämpfen. Zuletzt hatten auch einige Präsidenten regionaler Notenbanken des Fed eine Leitzinserhöhung schon für März signalisiert. Nunmehr allerdings erscheine die zunehmend restriktivere Geldpolitik des Fed im Kurs eingepreist zu sein, schrieben die Experten der Postbank.

Weiteren Aufschluss über die künftigen Massnahmen der US-Notenbank erhoffen sich Experten im Tagesverlauf von einer Anhörung zur erneuten Nominierung von Jerome Powell als Chef der US-Notenbank vor dem Bankenausschuss des Senats. In einer bereits vorab veröffentlichten Eröffnungsrede betonte Powell, das Fed werde alle Instrumente einsetzen, um die Wirtschaft sowie einen starken Arbeitsmarkt zu stützen und um zu verhindern, dass sich eine höhere Inflation festsetzt.

+++

13:20

Am Rohölmarkt setzen Anleger darauf, dass die Ausbreitung der Corona-Variante Omikron die globale Nachfrageerholung nicht aus der Spur bringt. Die Sorte Brent aus der Nordsee verteuert sich um 1,4 Prozent auf 82 Dollar je Barrel. Der Preis für US-Rohöl steigt um 1,5 Prozent auf 79,39 Dollar je Barrel. "Trotz der kontinuierlich steigenden Omikron-Fälle sind die europäischen Regierungen der Ansicht, dass es jetzt an der Zeit ist, die Beschränkungen zu lockern, was die Hoffnung auf eine Erholung der Ölnachfrage weckt", sagte Tamas Varga vom Ölmakler PVM.

+++

12:50

An den US-Märkten zeichnet sich eine positive Eröffnung der Börsen an. Die Termingeschäfte:

Treasury yields fall as investors await clues on Fed policy https://t.co/NqNfEU2xxv

— CNBC (@CNBC) January 11, 2022

+++

Die Aktien von Swatch verlieren am Dienstag 1,3 Prozent auf 292 Franken. Die Royal Bank of Canada senkt das Rating für Swatch auf "Underperform" von "Sector Perform". Das Kursziel bleibt allerdings unverändert bei 275 Franken. Die Wachstumserwartungen für 2021 seien leicht gesenkt worden, heisst es in einer Branchenstudie des Instituts. Der Grund dafür sei der hohe Anteil von China am Umsatz und den Schwächesignalen der chinesischen Volkswirtschaft.

+++

11:35

Immerhin hatte der Leitindex SMI nach seinem Rekordhoch gleich zu Jahresbeginn vergangene Woche innerhalb einer Handelswoche rund 400 Punkte abgegeben. Mit den aktuellen Gewinnen greifen Investoren die Vorgaben der Wall Street auf, die am Vorabend im späten Handel dank Schnäppchenjägern einen Grossteil ihrer Verluste abgebaut hatte.

Einer der Hauptgründe für die aktuelle Volatilität seien die erwarteten Zinserhöhungen in den USA in absehbarer Zukunft. "Ob aus der gerade stattfindenden Sektor-Rotation - raus aus Wachstumswerte, rein in Sustanzwerte - am Ende eine stärkere Korrektur wird, dürfte davon abhängen, wie hoch das Tempo des Kurswechsels in der Geldpolitik in den kommenden Wochen und Monaten sein wird", kommentiert ein Börsianer. Wie viele Zinserhöhungen die US- Notenbank am Ende in diesem Jahr durchführen wird, dürfte zu einem Grossteil von der Inflationsentwicklung abhängen. Aufschluss über die US-Notenbankpolitik wiederum dürfte an diesem Nachmittag die Nominierungsanhörung von US-Fed- Präsident Jerome Powell vor dem Senatsausschuss für Banken geben.

Geldpolitik - Powell sagt Inflation den Kampf an - «Werden unsere Instrumente nutzen» https://t.co/fymxL8j6XI pic.twitter.com/j6ZecvSdBq

— cash (@cashch) January 11, 2022

Unter den grössten Gewinnern sind vor allem jene Titel zu finden, die beispielsweise am gestrigen Montag besonders deutlich unter Gewinnmitnahmen gelitten hatten. Im Falle des Bauchemiekonzerns Sika (+3,9 Prozent) kommen allerdings noch rekordhohe Umsatzzahlen für 2021 hinzu. Die Erwartungen der Analysten wurden damit übertroffen. Die Experten sprechen denn auch von einem "erfreulichen" Zahlenkranz.

Dichtauf folgen die Anteilsscheine des Baustoffkonzerns Holcim (+3,6 Prozent) nach der angekündigten Übernahme der PRB Group in Frankreich, einem Hersteller von Speziallösungen für das Bauwesen. In Marktkreisen wird dies positiv aufgenommen und als strategiekonformer Schritt beim Ausbau des Geschäfts mit Lösungen & Produkten bezeichnet.

Bei den Vertretern der Technolgiebranche Logitech, Temenos und AMS, die zwischen 4,3 und 2,8 Prozent zulegen, macht sich die Erholung der US-Börse Nasdaq vom Vorabend stützend bemerkbar. Nach dem Europaschluss hatten die US- Börsen generell ihre anfänglichen Verluste eingedämmt, der Technologiewerte- Index schaffte es dabei sogar knapp in den grünen Bereich.

In entgegengesetzte Richtung bewegen sich am Vormittag derweil die beiden Uhrenhersteller Richemont (+3,1 Prozent) und Swatch (-0,6 Prozent). Bei Richemont macht sich im Vorfeld der für kommende Woche geplanten Zahlen eine gewisse Zuversicht breit. Bei Swatch dagegen äusserte sich gerade erst am Montagabend die RBC zurückhaltend wegen des starken China-Exposures. Denn auch in China steigen die Omikron-Infektionen und die Regierung ist bekannt für eine sehr restriktive Pandemie-Politik, was die Geschäfte dann stärker belasten könnte.

Neben Swatch geben noch Vifor Pharma und die Aktien der CS (beide -0,3 Prozent) nach. Auch Julius Bär, die UBS, Swiss Re, Swiss Life und Zurich hinken dem Markt mit Kursgewinnen von maximal 0,5 Prozent dem Gesamtmarkt hinterher. Sie hatten zuletzt etwas von den wieder anziehenden Renditen in den USA profitiert.

Börse - Die ZKB sieht die Ypsomed-Aktien 45 Prozent höher https://t.co/ogaBbGVXcb pic.twitter.com/vylJRZPeL7

— cash (@cashch) January 11, 2022

In den hinteren Reihen setzen Molecular Partners (+19 Prozent) ihren Höhenflug fort. Am Vortag hatte das Biotechunternehmen zusammen mit dem Partner Novartis (+0,9 Prozent) positive Daten zum Corona-Kandidaten vorgelegt. Ebenfalls klar im Plus sind die Aktien von Ypsomed (+6,9 Prozent) nach einer ZKB-Hochstufung.

Das Gegenstück bilden die Aktien von Relief Therapeutics (-13 Prozent). Auch ONE Swiss Bank (-3,4 Prozent) und Lalique (-2,6 Prozent) sind unter den grössten Verlierern zu finden.

+++

10:25

Das experimentelle Covid-Medikament Ensovibep des Arzneimittelherstellers Novartis und seines Partners Molecular Partners hat in einer klinischen Studie Wirkung gezeigt und könnte im Rahmen einer Notfallzulassung bald verfügbar sein. Die Anteile von Molecular, aus dessen Pipeline die Arznei stammte, schossen am Montag am breiten Markt 23 Prozent hoch. Und auch am Dienstag geht es mit plus 21 Prozent weiter aufwärts.

+++

10:15

Gegenüber dem Rekordhoch gleich zum Jahresstart hatte der Leitindex SMI bis zum gestrigen Montag rund 400 Punkte abgegeben. Das rufe mittlerweile die Schnäppchenjäger aus der Deckung, heisst es im Handel. Sie seien bereits am Vorabend an der Wall Street aktiv gewesen und hätten dafür gesorgt, dass die Verluste dort eingedämmt wurden.

Mit den jüngsten Verlusten habe der Markt die neuen Zinserwartungen eingepreist, heisst es am Markt. "Man geht davon aus, dass die US-Notenbank Fed die Zinsen im laufenden Jahr nicht wie bislang erwartet drei, sondern gar vier Mal anheben wird", heisst es in einem Kommentar. Die erste Zinserhöhung in den USA erwarte man bereits diesen März. Vor diesem Hintergrund dürfte auch die Nominierungsanhörung von US-Fed-Präsident Jerome Powell vor dem Senatsausschuss für Banken am Nachmittag von Interesse sein.

Konjunktur - EZB-Chefökonom: Inflationsrate mittelfristig nicht über Zielwert https://t.co/4OhrkmyJOl pic.twitter.com/ntVCxyCD4x

— cash (@cashch) January 11, 2022

Die Gewinnerliste wird vor allem von den grössten Verlierern des Vortages angeführt. Im Falle des Spitzenreiters Sika (+3,4 Prozent) kommen allerdings noch rekordhohe Umsatzzahlen für 2021 hinzu. Die Erwartungen der Analysten hat der Bauchemie- und Klebstoffhersteller damit übertroffen.

Versandapotheke - Experte: Kursdebakel bei der Aktie von Zur Rose nimmt übertriebenes Schreckens-Szenario vorweg https://t.co/XdC460jtHY pic.twitter.com/beC6HrRYE5

— cash (@cashch) January 11, 2022

+++

09:10

Der Swiss Market Index (SMI) gewinnt 1,2 Prozent hinzu auf 12'748 Punkte.

Die Schweizer Börse folgt damit der Wall Street, die am Montag nach dem Europaschluss dank Schnäppchenjägern einen Grossteil ihrer vorübergehenden Verluste eindämmen konnte. Die Technologiebörse Nasdaq schaffte es gar knapp in den grünen Bereich. Händler verweisen auf Kommentare etwa von JPMorgan, in denen die Strategen empfehlen, die jüngste Delle bei Technologieaktien für Zukäufe zu nutzen. In Asien überwiegen am Dienstagmorgen allerdings erneut die Kursverluste.

Seit knapp einer Woche befinden sich die Börsen weltweit im Abwärtstrend. Auslöser war das Protokoll der US-Notenbank Fed am vergangenen Mittwoch. Dieser Rückschlag bei Risikoanlagen als Reaktion auf das Protokoll sei übertrieben, meint ein Experte. Immerhin dürfte die Straffung der Politik wahrscheinlich schrittweise und in einem Tempo erfolgen, das Risikoanlagen verkraften sollten. Zudem fänden sie in einem Umfeld starker zyklischer Erholung statt. Mit dem Start der Berichtssaison in dieser Woche könnte sich zudem der Fokus der Investoren etwas verschieben, auch wenn diese Woche nochmals wichtige Daten wie etwa die US-Konsumentenpreise anstehen.

Bauchemie - Sika übertrifft mit Rekordumsatz die Erwartungen https://t.co/HSyDh0RbbS pic.twitter.com/59Xdzmcxxy

— cash (@cashch) January 11, 2022

Um mehr als 2 Prozent ziehen auch Alcon und Logitech an, die am Vortag noch zu den grössten Verlierern gezählt hatten. Gerade Alcon hatte zuletzt zusammen mit anderen Überfliegern wie Straumann (+3,6 Prozent) und Sonova (+2,4 Prozent) speziell zum Wochenstart unter verstärkten Gewinnmitnahmen gelitten. Alcon profitieren dabei zusätzlich von der Lancierung einer neuen Kontaktlinse in den USA.

+++

08:20

Kurszielanpassungen bei Schweizer Aktien:

|

+++

08:10

Der Swiss Market Index (SMI) gewinnt gemäss vorbörslichen Berechnungen von Julius Bär 0,89 Prozent auf 12'709 Punkte. Alle SMI-Titel notieren im Plus. Angeführt wird das Feld von Sika (+2,8 Prozent). Der Bauchemiekonzern hat 2021 einen Rekordumsatz erzielt. Dahinter folgt mit plus 2,6 Prozent Alcon. Der Schweizer Augenheilkonzern Alcon lanciert in den USA eine neue Kontaktlinse zur Behandlung von Astigmatismus. Auch Logitech (+2,1 Prozent) gewinnt deutlich hinzu. Der breite Markt wird 0,83 Prozent höher gesehen.

VORBÖRSE SCHWEIZ:$SMI +0,89 Prozent$SMIM +0,83 Prozent$ALC +2,6 Prozent (Produktnews)$LOGN +2,1 Prozent$SIKA +2,8 Prozent (Zahlen)$AMS +2,1 Prozent$BSLN +1,6 Prozent (Produktnews)$COTN +2 Prozent$IFCN +2 Prozent$SWON +2,1 Prozent$TEMN +2,1 Prozent$YPSN +2,5 Prozent (Heraufstufung)

— cashInsider (@cashInsider) January 11, 2022

Übrige Aktien ebenfalls freundlich.

+++

07:55

Der Teilausstieg des Finanzinvestors Cerberus belastet die deutschen Grossbanken. Aktien der Deutschen Bank geben vorbörslich bei Lang & Schwarz 1,4 Prozent nach, die Titel der Commerzbank büssen 2,5 Prozent ein. Cerberus platzierte am Montagabend binnen weniger Stunden Teile seiner 2017 erworbenen Aktienpakete an den beiden Instituten.

Börse - Cerberus steigt bei deutschen Grossbanken teilweise aus https://t.co/u3f5EokzUJ pic.twitter.com/MrIynhwbj7

— cash (@cashch) January 10, 2022

+++

07:50

Im Handelsverlauf rücken Daten zur spanischen Industrieproduktion im November in den Fokus. Diese dürfte Experten zufolge nach dem Rückgang im Oktober wieder zugelegt haben.

+++

07:20

Der Dax wird am Dienstag Berechnungen von Banken und Brokerhäusern zufolge höher starten. Zins- und Inflationssorgen hatten den deutschen Börsenleitindex zum Wochenstart um 1,1 Prozent auf 15'768 Punkte gedrückt.

"Eines steht fest, das Thema Inflation bleibt derzeit ganz oben auf der Risikoliste der Anleger", sagte Jochen Stanzl, Chef-Marktanalyst des Handelshaus CMC Markets. Hinweise zum Zeitrahmen für die geplante Zinswende in den USA erhoffen sich Investoren von der Befragung von US-Notenbankchef Jerome Powell, der im Tagesverlauf vom Bankenausschuss des Senats zu seiner Nominierung für eine zweite Amtszeit an der Spitze der Federal Reserve angehört wird. Immer mehr Anleger erwarten bereits für März eine erste Zinserhöhung. Angesichts der steigenden Inflation wächst der Druck auf die Währungshüter, die geldpolitischen Zügel schneller anzuziehen.

+++

06:30

Nach Angaben der IG Bank bewegt sich der Swiss Market Index (SMI) vorbörslich um 0,59 Prozent höher.

+++

05:40

Der 225 Werte umfassende Nikkei-Index liegt 0,8 Prozent tiefer bei 28'239 Punkten. Der breiter gefasste Topix-Index sinkt um 0,6 Prozent und liegt bei 1984 Punkten.

Die Börse in Shanghai liegt 0,1 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 0,5 Prozent.

Die Verbraucherinflation für Dezember soll am Mittwoch (Ortszeit) bekannt gegeben werden und im Jahresvergleich voraussichtlich um sieben Prozent steigen. Dies spricht dafür, dass die Zinssätze von der US-Notenbank Fed eher früher als später erhöht werden. "Es gibt viele kurzfristige Faktoren wie die globale Lieferkette und die Wiedereröffnung der Volkswirtschaften. Sobald sich diese Dinge normalisiert haben, sollte die Inflation wieder auf ein vernünftiges Niveau sinken, und die Fed wird wahrscheinlich nicht zu stark eingreifen", sagte Hou Wey Fook, Leiter des Bereichs Investment bei der DBS Bank.

Asia stocks looked set to slip Tuesday after the S&P 500 closed lower for a fifth session though a late U.S. rebound may tame losses https://t.co/H2iof0ekdG

— Bloomberg (@business) January 11, 2022

+++

05:35

Im asiatischen Devisenhandel gewann der Dollar 0,1 Prozent auf 115,36 Yen und gab 0,1 Prozent auf 6,3709 Yuan nach. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,9264 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,1339 Dollar und zog um 0,1 Prozent auf 1,0507 Franken an. Das Pfund Sterling gewann 0,1 Prozent auf 1,3593 Dollar.

+++

00:00

Dank einer Aufholjagd im späten Handel sind am Montag die US-Indizes an der Technologiebörse Nasdaq noch ins Plus gedreht. Der Nasdaq 100 , den zuvor die Furcht vor Leitzinserhöhungen auf den tiefsten Stand seit Mitte Oktober gedrückt hatte, ging mit einem Zuwachs von 0,14 Prozent auf 15'614,43 Punkten ins Ziel. Schnäppchenjäger hätten den erneuten Schwächeanfall zum Einstieg genutzt, hiess es aus dem Handel.

Auch die Standardwerte reduzierten ihre Abschläge merklich. Der Leitindex Dow Jones Industrial stand zum Handelsende nur noch 0,45 Prozent tiefer auf 36'068,87 Punkten. Der marktbreite S&P 500 verringerte das Minus auf 0,14 Prozent bei 4670,29 Punkten. Auftrieb gaben auch Signale, dass die Infektionszahlen mit der Coronavirus-Variante Omikron in New York nun womöglich den Höhepunkt erreicht und somit das Schlimmste vielleicht überstanden sein könnte.

Die erste Handelswoche 2022 war für Technologiewerte sehr schlecht gelaufen. Anleger sorgen sich hier, dass höhere Zinsen und damit teurere Finanzierungen den Schwung in der Wachstumsbranche ausbremsen könnten. Mit Nervosität wird nun auf die zur Wochenmitte anstehenden Inflationsdaten gewartet. Die US-Notenbank dürfte sich in ihrem geldpolitischen Straffungskurs bestätigt sehen, wenn die Teuerung weiter steigt. Die Volkswirte von Goldman Sachs rechnen inzwischen mit vier Zinsschritten der Fed in diesem Jahr, während allgemein bislang von drei Erhöhungen ausgegangen wurde.

Aktienmärkte - Finanzen & Zykliker Hui, Tech und Growth Pfui: Ist das der Beginn einer grossen Branchenrotation? https://t.co/P5bLGlfhM5 pic.twitter.com/VY1IrXfCEu

— cash (@cashch) January 10, 2022

Stärkster Dow-Wert waren die Papiere des Chipherstellers Intel mit plus 3,3 Prozent. Nike verloren als Index-Schlusslicht 4,2 Prozent. Die britische Investmentbank HSBC hatte die Aktien des Sportartikelherstellers von "Buy" auf "Hold" abgestuft. Den Nike-Kurs belastete aber auch eine Warnung von Lululemon Athletica . So sollen Umsatz und Gewinn im vierten Geschäftsquartal wegen der Coronavirus-Variante Omikron nur am unteren Ende der angepeilten Spanne liegen. Lululemon-Papiere büssten 1,9 Prozent ein.

Im Fokus standen zudem die beiden Computerspiele-Entwickler Zynga und Take-Two Interactive Software , weil Take-Two nun Zynga für 12,7 Milliarden US-Dollar oder 9,86 Dollar je Aktie übernehmen will. Der Kaufpreis entspricht einer Prämie von 64 Prozent auf den Schlusskurs vom Freitag. Während Zynga am Montag um 40,7 Prozent nach oben schossen, rutschten Take-Two um 13,1 Prozent ab.

+++

+++

(cash/AWP/Reuters/Bloomberg).

1 Kommentar

Der SMI schloss im Tagestiefst. Die Weltbörsen explodieren nur so nach oben! Morgen früh kann man hier lesen: "Alle SMI Titel eröffnen im Minus!"