Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:35

Nach leichten Abgaben am Vortag rückte der SMI am Donnerstag bis um 0,4 Prozent vor auf 12'372 Punkte. Gesucht waren vor allem die schwer gewichteten Titel aus dem Nahrungsmittel- und dem Pharmasektor. Händler erklärten, die Furcht vor den wirtschaftlichen Folgen des Ukraine-Kriegs treibe die Anleger in sichere Häfen. So könnten die hohen Energiepreise den Unternehmen zusetzen.

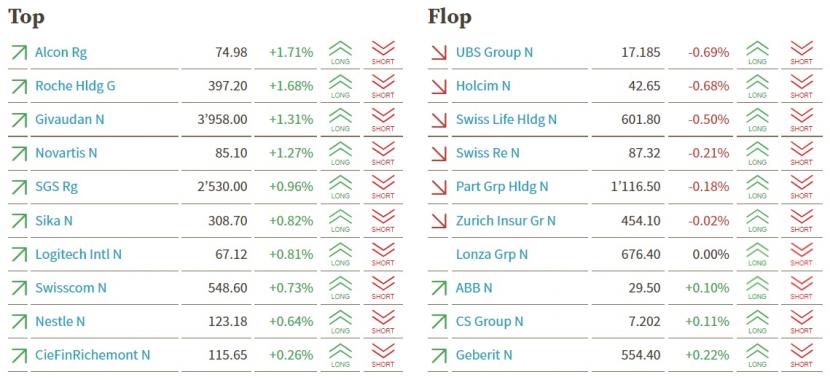

Spitzenreiter unter den Standardwerten waren Alcon. Die Aktien des Augenheilunternehmens zogen 2,01 Prozent an. Aufwärts ging es auch für die Pharmakonzerne Novartis und Roche. Der Aromenhersteller Givaudan verteuerte sich um 1,84 Prozent. SoftwareOne kletterten acht Prozent, nachdem die UBS-Analysten die Aktien des Softwaredienstleisters aus Bewertungsüberlegungen auf "Kaufen" hochgestuft hatten.

Finanzwerte gehörten dagegen zu den Verlierern. Die UBS-Papiere ermässigten sich um 1,27 Prozent, Swiss Re um 1,05 Prozent. Der Krieg in der Ukraine dürfte die Versicherungsbranche nach einer ersten Schätzung des Rückversicherers ähnlich teuer zu stehen kommen wie eine mittelschwere Naturkatastrophe.

Zum ausführlichen Tagesbericht geht es hier.

+++

17:15

+++

16:15

Der Dow-Jones-Index der Standardwerte gab am Donnerstag 0,4 Prozent auf 34'373 Punkte nach. Der breiter gefasste S&P 500 und der Index der Technologiebörse Nasdaq verloren je 0,1 Prozent auf 4479 und 13'880 Punkte.

"Der Markt ist vorsichtig", sagte Robert Pavlik, Portfoliomanager vom Vermögensverwalter Dakota Wealth Management. Zwar sei die Beschäftigungssituation am Arbeitsmarkt stark, allerdings stiegen die Kreditkosten für die Unternehmen an. Wie aus den Protokollen der jüngsten Fed-Sitzung hervorgeht, will die US-Notenbank angesichts der hohen Inflation kräftig an der Zinsschraube drehen und ihre Bilanz wohl schon im Mai eindampfen.

Aktien von Tesla legten 1,4 Prozent zu. Hochrangige US-Regierungsvertreter hatten mit wichtigen Autobossen ein Gespräch über E-Autos und Auflademöglichkeiten geführt. HP stiegen um mehr als fünfzehn Prozent, nachdem Warren Buffetts Holdinggesellschaft Berkshire Hathaway bekannt gegeben hatte, fast 121 Millionen Aktien des Personal Computing- und Druckunternehmens gekauft hatte.

+++

16:00

Die Aktie von Softwareone steigt 10 Prozent auf 14 Franken und ist damit der beste Titel im Schweizer Aktienmarkt. Die UBS erhöhte das Rating für Softwareone auf "Buy" von "Neutral", senkte aber das Kursziel auf 18,50 von 20,80 Franken. Die derzeitige Bewertung und das Risiko-Ertrags-Verhältnis scheine attraktiv, schreibt Analyst Jad Younes zur Anpassung der Einstufung. Seines Erachtens sei die nun vom Management anvisierte EBITDA-Marge von 25 Prozent im Jahr 2022 und mittelfristig erreichbar. Zudem werde auch unter anderem mehr Transparenz das Anlegervertrauen in die Erreichbarkeit der Margen stärken.

+++

15:35

+++

15:00

Der SMI gibt Gewinne ab und notiert zuletzt 0,5 Prozent im Plus.

+++

14:45

Der Broker IG taxiert den Dow Jones Industrial vorbörslich 0,2 Prozent tiefer auf 34'428 Punkte. Der Nasdaq 100 wurde von IG kaum verändert indiziert.

Mit der Aussicht auf kräftig steigende Zinsen in den USA dürfte damit auch am Donnerstag an den US-Börsen nach oben nicht viel gehen. Zwar haben die Renditen am US-Bondmarkt im frühen Handel den jüngsten scharfen Anstieg zunächst beendet, sie gaben leicht nach. Börsianer rechnen aber fest mit weiter steigenden Kapitalmarktzinsen - tendenziell schlechte Aussichten für Aktien.

Die als zinssensibel geltenden, wachstumsstarken Technologietitel könnten etwas von der Pause bei den zuletzt kräftig gestiegenen Renditen am US-Anleihenmarkt profitieren. Aktien wie Microsoft , Meta , Nvidia und Advanced Micro Devices legten zu. Im vorbörslichen Handel an der Nasdaq schnellten die Papiere des PC- und Druckerherstellers HP Inc um zwölf Prozent nach oben. Die Investorenlegende Warren Buffett steigt mit mehr als vier Milliarden US-Dollar bei dem Unternehmen ein.

+++

14:30

Die Aktien der Grossbank UBS (+0,1 Prozent) weisen am Donnerstag keine klare Richtung auf.

Sie erwarteten von der Grossbank ein starkes erstes Jahresviertel mit einem Anstieg des bereinigten Vorsteuergewinns um 16 Prozent, schreiben die Analysten im Vorfeld der Quartalszahlenvorlage. Das Hauptaugenmerk dürfte aber unter anderem auf dem Ausblick für die Zeit nach dem Krieg in der Ukraine liegen. Ihre EPS- Schätzungen für 2022-2024 kürzen die Analysten um durchschnittlich 3 Prozent, hauptsächlich wegen niedrigerer verwalteter Vermögen aufgrund negativer Markt- und Deviseneffekte.

+++

Staatsanleihen - Zahlungsausfall von Russland laut Marktdaten so gut wie sicher https://t.co/wyqN1o418m pic.twitter.com/rW2uzjoivo

— cash (@cashch) April 7, 2022

+++

14:00

Kepler Cheuvreux senkt das Rating für Adecco von "Hold" auf "Reduce" und reduziert das Kursziel von 51 auf 36 Franken. Die Anpassung spiegle ihre konservativere Haltung bezüglich der Aussichten für die Personalmärkte wieder, schreiben die Analysten. Sie rechneten nun mit einem Rückgang des EBITA um 11-13 Prozent in den Jahren 2023 und 2024. Der Rückgang dürfte sich ihres Erachtens denn auch forsetzen und nicht mehr durch Gewinnwachstum ausgeglichen werden.

+++

13:25

Die Ölpreise sind am Donnerstag gestiegen und haben damit einen kleinen Teil der Verluste vom Vortag wieder wettgemacht. Gegen Mittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 102,76 US-Dollar. Das waren 1,69 Dollar mehr als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) stieg um 1,57 Dollar auf 97,80 Dollar.

Seit Beginn des Monats kam es am Ölmarkt mehrfach zu deutlichen Preisschwankungen. Am Mittwoch waren die Notierungen noch deutlich gefallen, nachdem der Chef der Internationalen Energieagentur (IEA), Fatih Birol, auf dem Kurznachrichtendienst Twitter eine zusätzliche Freigabe aus der strategischen Ölreserve der Mitgliedsländer bestätigt hatte. Details sollen noch bekannt gegeben werden. Erst kürzlich hatten die USA mitgeteilt, einen erheblichen Teil ihrer Ölreserven auf den Markt zu geben.

Am Ölmarkt zeigen sich mittlerweile immer stärker die Folgen des starken Anstiegs der Ölpreise im März. Während die westlichen Industriestaaten versuchen, mit einer Freigabe der Reserven gegenzusteuern, hat sich zuletzt die Fördermenge in den USA deutlich erhöht. Wie die US-Regierung am Mittwoch gemeldet hat, stieg die amerikanische Ölproduktion in der vergangenen Woche auf 11,8 Millionen Barrel pro Tag. Das ist das höchste Niveau seit Ende 2021. "Das deutlich gestiegene Ölpreisniveau führt mittlerweile zu einer Ausweitung der Ölförderung", kommentierte Carsten Fritsch, Rohstoffexperte der Commerzbank.

Der Grund für die hohen Ölpreise sind der Krieg Russlands gegen die Ukraine und die scharfen Sanktionen des Westens. Russland ist einer der grössten Ölförderer der Welt.

+++

Neue Kursziele bei Schweizer Aktien:

|

+++

Julius Bär, Adecco und Co - Es hagelt Aktienumstufungen - auch für einen dividendenstarken Bluechip https://t.co/EHWRsVeMNN pic.twitter.com/huMoXz40ps

— cash (@cashch) April 7, 2022

+++

13:05

An den US-Börsen zeichnet sich eine positive Eröffnung ab. Die Futures auf den S&P 500 steigen um 0,2 Prozent, jene auf den Nasdaq 100 gewinnen ebenfalls um 0,4 Prozent.

+++

13:00

Rohstoffe könnten um bis zu 40 Prozent steigen, wenn Anleger in einer Zeit steigender Inflation ihre Allokation erhöhen, heisst es bei JPMorgan Chase. Zwar lägen die Gewichtungen scheinbar bereits über den historischen Durchschnittswerten, seien aber nicht stark übergewichtet. Dies deute auf Spielraum für weitere Gewinne hin, so die Strategen. Rohstoffe sind in diesem Jahr auf breiter Front gestiegen, mit Zuwächsen bei Energie, Metallen und Nutzpflanzen. Auch Goldman Sachs hat sich durchweg positiv zu Rohstoffen geäussert. "Sehr billig" sehen unterdessen einige europäische Aktien aus, zumindest nach Ansicht der Strategen von Morgan Stanley. Allerdings sei das Risiko-Rendite-Verhältnis für Aktien der Region schwieriger einschätzen. Unter 29 europäischen Titeln, die im Vergleich zu Wettbewerbern günstig seien, ist etwa Henkel.

+++

Technologie - Warren Buffett kauft grosse Anteile am Computerunternehmen HP https://t.co/5YvJtbdvip pic.twitter.com/Tft3K9vurR

— cash (@cashch) April 7, 2022

+++

11:45

Händler begründen die positive Tendenz damit, dass sich die Märkte nach der Veröffentlichung des Protokolls der jüngsten US-Notenbanksitzung allmählich ein Bild über das weitere Vorgehen des Fed machen könnten. Laut Protokoll will das Fed wegen der hohen Inflation die Geldpolitik straffen und die Bilanzsumme rasch abbauen. Eine Entscheidung soll an der kommenden Sitzung Anfang Mai getroffen werden. Im Kampf gegen die Teuerung könnten mehrere grosse Zinsschritte notwendig werden. Daher werde es im Laufe des Jahres mehrere Erhöhungen um jeweils 50 Basispunkte sowie eine schnellere und stärkere Senkung der Bilanzsumme als erwartet geben, kommentierte ein Händler.

Doch bleibe die Lage zwischen dem Ukraine-Krieg und der US-Notenbank schwierig, denn beide Faktoren dürften die wirtschaftliche Entwicklung negativ beeinflussen. "Der Kursanstieg steht daher auf eher tönernen Füssen." Die Anleger setzten daher wohl auch eher auf defensive Sektoren wie Pharma und Lebensmittel, sagt ein Händler. Daher präsentiere sich der Markt auch recht uneinheitlich. Möglicherweise könnten im Laufe des Tages erwarteten Konjunkturzahlen noch für frische Impulse sorgen, heisst es weiter.

Hochgehievt wird der Markt vor allem von den schwergewichtigen Pharmawerten Roche (+2,2 Prozent) und Novartis (+1,8 Prozent) sowie dem Lebensmitteltitel Nestlé (+1,1 Prozent). Fester notieren mit Alcon (+2,1 Prozent), Givaudan (+1,9 Prozent) und Lonza (+0,8 Prozent) weitere defensive Titel. In diesen unsicheren Zeiten profitierten vor allem Pharmawerte von ihren Defensivqualitäten, sagt ein Händler. Denn normalerweise wäre der Pharmasektor kein Profiteur steigender Zinsen.

Gefragt sind aber auch die Titel von Julius Bär (+2,2 Prozent), die den Vortagesverlust zu Teil aufholen können. Unterstützt wird die Erholung von der Deutschen Bank, die die Aktie des Vermögensverwalters auf "Buy" von "Hold" hochgestuft hat. Laut Händlern haben auch SocGen und die UBS (erneut) den Titel zum Kauf empfohlen. Die beiden Grossbanken UBS (-0,2 Prozent) und CS (+1,1 Prozent) entwickeln sich dagegen unterschiedlich.

Uneinheitlich sind auch die zyklischen Werte: Sika (+1,2 Prozent), SGS (1,2 Prozent) und Kühne + Nagel (+0,9 Prozent) legen zu. Dagegen setzen Holcim (-0,3 Prozent) und Adecco (-1,7 Prozent) den Abwärtstrend fort. Konjunktursorgen und die Senkung der Anlageempfehlung auf "Reduce" von "Hold" durch Kepler Cheuvreux drückten den Titel des Personalvermittlers, heisst es im Handel.

Wenig gefragt sind die Versicherungen. Zurich und Swiss Re gewinnen je 0,3 Prozent. Der Rückversicherer hat anlässlich des Investorentags seine neuen Ziele bestätigt und strebt unter anderem bis 2024 eine Eigenkapitalrendite von 14 Prozent an. Swiss Life (-0,1 Prozent) geben leicht nach.

Die Aktien von AMS Osram (-0,4 Prozent) finden auch nach Tagen fallender Kurse keinen Boden, wie ein Händler sagt. Die Firma befinde sich "im Sturm zwischen Lieferkettenproblemen, temporär wenig Wachstum und sehr hohen Investitionen", erklärt ein Händler.

Ebenfalls Ex-Dividende (von 0,35 Fr.) gehandelt werden am breiten Markt Oerlikon (-3,7 Prozent oder 0,26 Fr.).

Gesucht werden Dätwyler (+5,7 Prozent). Der Industriekonzern kauft das US-Unternehmens QSR und will damit seine Markpositionen in Nordamerika und Asien stärken sowie die Abhängigkeit vom europäischen Markt reduzieren. Die Akquisition mache sowohl aus geografischer Sicht wie auch aus Portfoliosicht Sinn, heisst es bei der ZKB.

+++

11:40

Die Präsidentin der Europäischen Zentralbank ist positiv auf das Coronavirus getestet worden. Die Symptome seien mild, teilte Christine Lagarde per Tweet mit. Sie arbeite von zu Hause und es gebe keine Auswirkungen auf den Betrieb der Notenbank. Zur nächsten geldpolitischen Sitzung tritt der EZB-Rat am 13. und 14. April zusammen.

+++

10:20

Der Swiss Market Index (SMI) gewinnt 0,7 Prozent auf 12'415 Punkte. Vorneweg marschiert der Augenheilkundekonzern Alcon (+1,7 Prozent). Dicht dahinter folgen die Genussscheine von Roche (+1,7 Prozent), die damit erneut einen neuen Rekordstand erreichen. Seit Jahresbeginn beträgt das Kursplus jedoch nur gut 4 Prozent.

Unter die Räder kommen hingegen die Aktien der Grossbank UBS (-0,7 Prozent) und des Zementkonzerns Holcim (-0,7 Prozent). Doch auch die Versicherer Swiss Life (-0,5 Prozent), Swiss Re (-0,2 Prozent) und Zurich Insurance (-0,0 Prozent) sind leicht unter Druck.

SMI-Kurstableau (Quelle: cash.ch).

+++

09:45

Der Markt scheine sich damit abgefunden zu haben, dass die US-Notenbank die Geldpolitik schneller als erwartet straffen werde und schiebe die damit verbundenen Rezessionssorgen für den Moment zur Seite, sagt ein Händler. "Jetzt wissen wir allmählich, woran wir sind", sagt er. Im Verlauf könnte allerdings der Ukraine-Krieg das Geschehen beeinflussen, heisst es am Markt. "Der Kursanstieg steht auf eher tönernen Füssen."

Gemäss dem am Mittwochabend veröffentlichten Protokoll der vergangenen Sitzung will die US-Notenbank Fed ihre Bilanzsumme zügig abbauen. Eine Entscheidung soll an der kommenden Sitzung Anfang Mai getroffen werden. Begründet wird die Straffung der Geldpolitik mit der zuletzt sehr hohen Inflation. Viele Fed-Mitglieder gehen davon aus, dass bei einem anhaltend hohen Inflationsdruck auch ein oder mehrere grosse Zinsschritte notwendig werden könnten. Daher werde es im Laufe des Jahres mehrere Erhöhungen um jeweils 50 Basispunkte sowie eine schnellere und stärkere Senkung der Bilanzsumme als erwartet geben, heisst es in einem Kommentar.

An der Spitze stehen die Titel von Julius Bär (+2,7 Prozent), die damit den Vortagesverlust fast aufholen. Unterstützt wird die Erholung von der Deutschen Bank, die die Aktie des Vermögensverwalters auf "Buy" von "Hold" hochgestuft hat. Laut Händlern haben auch SocGen und die UBS (erneut) den Titel zum Kauf empfohlen.

Swiss Re gewinnen 0,7 Prozent. Der Rückversicherer hat anlässlich des Investorentags seine neuen Ziele bestätigt. So strebt das Unternehmen unter anderem bis 2024 eine Eigenkapitalrendite von 14 Prozent an.

AMS Osram legen 0,6 Prozent zu. Der Titel sei dabei, nach dem Ausverkauf wieder Boden zu finden, heisst es.

Schwächer sind Adecco (-1,7 Prozent), die damit ihren Abwärtstrend fortsetzen. Dem Personalvermittler dürften die Konjunktursorgen zu schaffen machen, wie ein Händler sagt. Zudem habe Kepler die Aktie auf "Reduce" von "Hold" herabgestuft, heisst es ausserdem im Handel.

Dätwyler legen 4,3 Prozent zu. Der Industriekonzern kauft das US-Unternehmens QSR und will damit seine Markpositionen in Nordamerika und Asien stärken sowie die Abhängigkeit vom europäischen Markt reduzieren. Die Akquisition mache sowohl aus geografischer Sicht wie auch aus Portfoliosicht Sinn, heisst es bei der ZKB.

Industrie - Dätwyler will Abhängigkeit von europäischen Markt mit Zukauf verringern https://t.co/iCPBTZaGcA pic.twitter.com/pnbTqBwMja

— cash (@cashch) April 7, 2022

+++

09:10

Der Swiss Market Index (SMI) notiert 0,6 Prozent höher bei 12'390 Punkten.

Dies dürfte am Donnerstag auch an der Schweizer Börse den Risikoappetit zügeln, heisst es am Markt. Ein allzu rascher und heftiger Zinsanstieg könnte die Wirtschaft in eine Rezession stürzen, wird befürchtet. "Das Zinsgespenst treibt auf dem Börsenparkett dies- und jenseits des Atlantiks sein Unwesen, sagt ein Händler. Zudem bleibt der Ukraine-Krieg im Fokus, der die Anleger verunsichert und zusätzlich für Volatilität an den Märkten sorgt.

Gemäss dem am Mittwochabend veröffentlichten Protokoll der vergangenen Sitzung will die US-Notenbank Fed ihre Bilanzsumme zügig abbauen. Eine Entscheidung soll an der kommenden Sitzung Anfang Mai getroffen werden. Begründet wird die Straffung der Geldpolitik mit der zuletzt sehr hohen Inflation. Viele Fed-Mitglieder gehen davon aus, dass bei einem anhaltend hohen Inflationsdruck auch ein oder mehrere grosse Zinsschritte notwendig werden könnten. Daher werde es im Laufe des Jahres mehrere Erhöhungen um jeweils 50 Basispunkte sowie eine schnellere und stärkere Senkung der Bilanzsumme als erwartet geben, heisst es in einem Kommentar.

Rückversicherer - Swiss-Re-Investorentag: Alter Wein in neuen Schläuchen? https://t.co/eUGGnYJCFT pic.twitter.com/PkfO7IUPNk

— cash (@cashch) April 7, 2022

Klar höhere Kurse gibt es zudem für den SLI-Titel Julius Bär (+3,4 Prozent), der damit einen Teil des Vortagesverlustes von 3,5 Prozent aufholt. Unterstützt wird die Erholung von der Deutschen Bank, die die Aktie des Vermögensverwalters auf "Buy" von "Hold" hochgestuft hat.

Am anderen Ende der Blue Chips sind die Titel von Adecco (-1,4 Prozent) zu finden. Dem Personalvermittler dürften die Konjunktursorgen zu schaffen machen, wie ein Händler sagt. Zudem habe Kepler die Aktie auf "Reduce" von "Hold" herabgestuft, heisst es ausserdem im Handel.

+++

08:10

Der Swiss Market Index (SMI) notiert laut vorbörslichen Daten von Julius Bär 0,03 Prozent tiefer. Einziger Gewinner sind die Aktien von Swiss Re (+0,6 Prozent). Der Rückversicherer will profitabel wachsen und gepaart mit striktem Kostenmanagement die Ertragskraft steigern. Alle anderen Titel verlieren in einer engen Spanne von 0,04 bis 0,09 Prozent.

Versicherungen - Swiss Re sieht attraktive Wachstumschancen und bekräftigt Ziele https://t.co/eiVSM42Tya pic.twitter.com/rbYdpnSb4M

— cash (@cashch) April 7, 2022

Der breite Markt verliert vorbörslich 0,04 Prozent. Den deutlichsten Verlust verzeichnen die Papiere von Adecco (-1,1 Prozent). Entgegen dem Markttrend stehen die Aktien von Vontobel 1,0 Prozent höher. Die Banken-Gruppe ist gut in das neue Jahr gestartet. Der Ertrag habe sich in den ersten drei Monaten auf einem hohen Niveau entwickelt. Julius Bär (+1,4 Prozent) profitiert hingegen von einer Rating-Aufstufung.

Vermögensverwalter - Vontobel: Erträge bleiben auf hohem Niveau https://t.co/007ou359do pic.twitter.com/cU2ytMv0EX

— cash (@cashch) April 6, 2022

+++

07:45

Im Tagesverlauf dürften die Marktteilnehmer Produktionsdaten aus der Industrie in Deutschland und Umsatzzahlen vom Einzelhandel der Eurozone in den Blick nehmen. In den USA wird mit den wöchentlichen Erstanträgen auf Arbeitslosenhilfe ein Kurzfristindikator für den Jobmarkt erwartet. Ausserdem äussern sich einige Zentralbanker zur Geldpolitik.

Am Vorabend hatte das Protokoll zur jüngsten Sitzung der US-Notenbank deren Neigung zu einer raschen geldpolitischen Straffung bestätigt. Hintergrund ist die sehr hohe und voraussichtlich weiter steigende Inflation.

+++

07:30

Der Dax wird Berechnungen von Banken und Brokerhäusern zufolge am Donnerstag niedriger starten. Die Furcht vor den wirtschaftlichen Folgen neuer Sanktionen des Westens gegen Russland hatte den deutschen Leitindex zur Wochenmitte um 1,9 Prozent auf 14.152 Punkte gedrückt.

Auch die Aussicht auf schnell steigende Zinsen in den USA zur Bekämpfung der Inflation vergraulte die Anleger. Aus den am Mittwochabend veröffentlichten Protokollen der Fed-Sitzung vom 16. März geht hervor, dass die US-Notenbank kräftig an der Zinsschraube drehen und ihre Bilanz wohl schon im Mai eindampfen wird. Die Wall Street schloss im Minus.

Nach den Protokollen der Federal Reserve richten die Investoren den Fokus erneut auf mögliche weitere Schritte des Westens als Reaktion auf mutmassliche Kriegsverbrechen in der Ukraine. Die USA hatten ein Sanktionspaket verhängt, das vor allem auf russische Banken abzielt, aber auch die beiden erwachsenen Töchter des russischen Präsidenten Wladimir Putin ins Visier nimmt. EU-Kommissionspräsidentin Ursula von der Leyen hatte neben einem Importstopp von Kohle auch ein Ölembargo angedroht. Damit befinde sich Deutschlands Wirtschaft im Würgegriff von immer mehr Sanktionen gegen Russland, die alle Hoffnungs- und Wachstumsszenarien nach der Corona-Pandemie zunichtemachten, sagte Konstantin Oldenburger, Marktanalyst beim Handelshaus CMC Markets.

+++Ukraine-Update+++ - Ukraine-Liveticker: US-Regierung setzt Putins Töchter auf Sanktionsliste - 45 Millionen Menschen droht Hungersnot - Ukrainischer Präsident Selenskyj: Verzögerung bei Entscheidung zu Ölembargo kostet Menschenleben https://t.co/UCKQnPERpm

— cash (@cashch) April 7, 2022

+++

06:25

Der Swiss Market Index (SMI) notiert laut vorbörslichen Daten der IG Bank 0,19 Prozent tiefer.

+++

05:50

Der 225 Werte umfassende Nikkei-Index liegt 1,8 Prozent tiefer bei 26'847 Punkten. Der breiter gefasste Topix-Index sinkt um 1,8 Prozent und lag bei 1889 Punkten.

Die Börse in Shanghai liegt 1,0 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 1,2 Prozent.

Die Angst vor schnell steigenden Zinsen in den USA im Kampf gegen die Inflation sorgte an den asiatischen Märkten insgesamt für fallende Kurse. Langsam würden die Börsen die veränderte Grundhaltung in den USA verstehen, sagten Marktstrategen.

Geldpolitik - US-Notenbank bereitet sich auf Eindampfen der Bilanz und aggressive Zinsschritte vor https://t.co/8Uuhu8JmB7 pic.twitter.com/ikdkio2Jes

— cash (@cashch) April 6, 2022

+++

05:45

Im asiatischen Devisenhandel verlor der Dollar 0,1 Prozent auf 123,67 Yen und stagnierte bei 6,3608 Yuan. Zur Schweizer Währung notierte er kaum verändert bei 0,9326 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,0904 Dollar und notierte kaum verändert bei 1,0171 Franken. Das Pfund Sterling gewann 0,1 Prozent auf 1,3075 Dollar.

+++

00:00

Die Furcht vor steigenden Zinsen und damit einhergehende Rezessionssorgen haben am Mittwoch einmal mehr die konjunktursensiblen US-Tech-Werte stark belastet. "Das Zinsgespenst treibt auf dem Börsenparkett dies- und jenseits des Atlantiks sein Unwesen. Eine der entscheidenden Fragen für Börsianer bleibt, wie stark die US-Notenbank in diesem Jahr an den Zinsschrauben drehen wird", schrieb Marktexperte Timo Emden von Emden Research. Höhere Zinsen lassen insbesondere bei den stark wachstumsorientierten Technologieunternehmen die Finanzierungskosten steigen.

Für den technologielastigen Nasdaq 100 ging es um 2,17 Prozent auf 14'498,89 Punkte abwärts, nachdem er bereits am Dienstag mehr als 2 Prozent eingebüsst hatte. Der Leitindex Dow Jones Industrial gab am Mittwoch um 0,42 Prozent auf 34 496,51 Punkte nach. Der breiter aufgestellte S&P 500 verlor 0,97 Prozent auf 4481,15 Punkte.

Zur Wochenmitte stand die Geldpolitik im Fokus. Die Notenbank Fed signalisiert eine zügige Rückführung ihrer während der Corona-Pandemie massiv ausgeweiteten Bilanzsumme. Man wolle monatlich Anleihen im Wert von bis zu 95 Milliarden US-Dollar auslaufen lassen, ohne neue nachzukaufen, hiess es in dem Protokoll zur jüngsten Sitzung des geldpolitischen Ausschusses FOMC. Eine Entscheidung soll auf der kommenden Sitzung Anfang Mai getroffen werden. Begründet wird diese Straffung der Geldpolitik mit der zuletzt sehr hohen Inflation.

Auf der letzten Sitzung sprachen sich zudem viele Mitglieder sogar für eine Zinserhöhung um 0,50 Prozentpunkte aus, wie aus dem Protokoll hervorgeht. Man entschied sich angesichts des Ukraine-Kriegs aber für einen kleinen Zinsschritt. Allerdings gehen viele Mitglieder davon aus, dass auf den künftigen Sitzungen bei einem anhaltend hohen Inflationsdruck auch ein oder mehrere grosse Zinsschritte notwendig werden könnten.

Die designierte Fed-Vizechefin Lael Brainard hatte sich bereits am Vortag zu der Thematik geäussert. Sie plädiert für einen raschen Beginn der Bilanzverringerung schon im Mai. Die hohen Erwartungen an die Fed haben die Kapitalmarktzinsen in den vergangenen Monaten in die Höhe getrieben.

Daneben behielten die Anleger die mit dem Ukraine-Russland-Konflikt einhergehenden geopolitischen Risiken und wirtschaftlichen Folgen im Blick. Wegen der Kriegsgräuel in der Ukraine erhöht der Westen den Druck auf Russland. Die USA verhängten neue Sanktionen gegen Russland. Diese Strafmassnahmen richten sich unter anderem gegen zwei grosse Banken des Landes.

Unter den Einzelwerten knickte die Aktien von Tesla um mehr als vier Prozent ein. Wie die Nachrichtenagentur Bloomberg unter Berufung auf mit der Angelegenheit vertraute Personen berichtet hatte, soll das Werk des Elektroauto-Pioniers in Shanghai wegen der Corona-Abriegelung der chinesischen Millionenmetropole mindestens zwölf Tage geschlossen bleiben.

Buying Spirit Airlines would give JetBlue a "stealth asset" it desperately needs: orders for more planes https://t.co/DuPxun2e7F

— Bloomberg Markets (@markets) April 7, 2022

Die Papiere von Jetblue Airways reagierten mit einem Minus von 8,7 Prozent auf ein milliardenschweres Kaufgebot der US-Fluggesellschaft für die Konkurrentin Spirit Airlines . Spirit bestätigte einen Bericht der "New York Times" vom Vortag, wonach sich das Gebot auf 33 Dollar je Aktie beläuft. Die Aktien von Jetblue Airways hatten bereits am Dienstag deutlich unter dem Bericht über ein Interesse an Spirit Airlines gelitten. Deren Papiere waren um gut 22 Prozent in die Höhe geschnellt und fielen nun um mehr als zwei Prozent auf 26,28 Dollar.

+++

+++

(cash/Reuters/AWP/Bloomberg)