+++

17:35

Der SMI sackte um 1,68 Prozent auf 12’026.37 Punkte ab. Im Gegenzug kletterte der auch als "Angstbarometer" bekannte Volatilitätsindex um 16 Prozent.

Die Furcht vor einer Eskalation in der Ukraine-Krise und Zins-Ängste verschreckten die Anleger, wie Händler sagten. US-Notenbanker James Bullard sprach sich erneut für eine kräftigen Zinserhöhung aus. Bis Juni müssten die Leitzinsen um 100 Basispunkte erhöht werden.

Die Credit Suisse schloss mit einem Minus von 3,48 Prozent. Die Grossbank ist in den USA ins Visier der Politik geraten. Die demokratischen Senatorinnen Elizabeth Warren und Tina Smith fordern das Arbeitsministerium auf, dem Institut eine Ausnahmeregelung für die Verwaltung von Pensionsfonds zu verweigern. Die Aktien des Rivalen UBS verloren 2,78 Prozent.

Clariant brachen rund 16 Prozent ein. Nach Hinweisen von internen Whistleblowern überprüft der Spezialchemiekonzern seine Bilanz auf Manipulationen. Die Untersuchung konzentriere sich auf die Verbuchung von Rückstellungen in den Geschäftsjahren 2020 und 2021.

Chemiebranche - Clariant verschiebt Zahlenpublikation nach Whistleblower-Hinweisen https://t.co/0af1Efkrim pic.twitter.com/IIoPqdk4tB

— cash (@cashch) February 14, 2022

Zu den raren Gewinnern zählt Swatch. Der Uhrenkonzern verteuerte sich um über vier Prozent, nachdem die Analysten von Bank of America die Titel auf "Buy" von "Underperform" hochgestuft hatten.

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die Unsicherheit durch den Ukraine-Konflikt treibt die Ölpreise weiter nach oben. Am Montag markierten die beiden wichtigsten Erdölsorten abermals mehrjährige Höchststände. Ein Barrel (159 Liter) der Nordseesorte Brent kostete zuletzt 94,92 US-Dollar. Das waren 48 Cent mehr als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) stieg um 81 Cent auf 93,98 Dollar.

Internationale Politik - Ukraine-Krise: Versöhnliche Töne aus Moskau https://t.co/E0nOzyjO0a pic.twitter.com/WSiQjiqGen

— cash (@cashch) February 14, 2022

Beide Preise hatten vorübergehend noch höher notiert und die höchsten Preise seit Herbst 2014 erreicht. Die runde Marke von 100 Dollar für ein Fass Rohöl, deren Überschreiten von zahlreichen Rohstoffexperten erwartet wird, rückt immer näher.

+++

17:15

+++

16:15

Der Dow-Jones-Index gab zum Wochenanfang 0,4 Prozent auf 34'584 Punkte nach. Der breiter gefasste S&P 500 notierte ebenfalls leicht im Minus bei 4413 Zähler. Der Index der Technologiebörse Nasdaq zeigte sich kaum verändert bei 13.796 Punkten.

Für etwas Entspannung sorgten Äusserungen des russischen Aussenministers Sergej Lawrow, der eine Fortsetzung der diplomatischen Bemühungen vorschlug, um vom Westen Sicherheitsgarantien zu erhalten. "Das hat einige Bedenken zerstreut und dem Markt ein wenig Hoffnung gegeben, dass das Problem mit der Ukraine vielleicht auf diplomatischem Wege gelöst werden könnte", sagte Robert Pavlik, Portfolio Manager bei Dakota Wealth. Der US-Volatilitätsindex, der auch als Angstindikator der Wall Street bekannt ist, lag aber immer noch auf dem höchsten Stand seit fast drei Wochen.

Internationale Politik - G7-Finanzminister drohen Russland mit scharfen Sanktionen https://t.co/d7Hlakia41 pic.twitter.com/CqDdirkxba

— cash (@cashch) February 14, 2022

Dazu trug auch die erneute Forderung von US-Notenbanker James Bullard nach einer kräftigen Zinserhöhung bei. Bis Juni müssen die Leitzinsen um 100 Basispunkte erhöht werden, betonte Bullard am Montag in einem Interview mit dem Sender CNBC. Die US-Notenbank Fed müsse der Öffentlichkeit versichern, dass sie ihr Inflationsziel von zwei Prozent verteidigen werde. Die grossen Kreditinstitute handelten uneinheitlich. Aktien von Wells Fargo legten ein halbes Prozent zu, Anteilsscheine von J.P. Morgan gaben dagegen rund ein Prozent ab.

Bei den Einzelwerten waren Aktien des US-Reifenherstellers Goodyear gefragt, die rund sechs Prozent zulegten. Die Analysten von J.P. Morgan stuften die Titel auf "übergewichten" von zuvor "neutral" hoch. Nach Ansicht der Experten werde Goodyear von der Erholung des Ersatzteilgeschäfts profitieren.

+++

15:35

+++

15:00

Der Broker IG taxiert den Dow Jones Industrial 0,11 Prozent tiefer bei 34'700 Punkten. Zuvor hatten sich weitere erhebliche Verluste angedeutet. Der technologielastige Auswahlindex Nasdaq 100, der zuvor ebenfalls erneut deutlich unter Druck gestanden hatte, wurde von IG vorbörslich mit minus 0,33 Prozent auf 14'207 Zähler taxiert.

Vor wenigen Stunden hatte der russische Aussenminister Sergej Lawrow vor dem Hintergrund des Ukraine-Konflikts zu Präsident Wladimir Putin gesagt, Russlands solle die Gespräche mit den USA und seinen Verbündeten über Forderungen nach Sicherheitsgarantien in Europa fortsetzen. Dem stimmte Putin zu. Lawrow sagte, Russland habe eine zehnseitige Antwort an die USA und ihre Verbündeten zu den Vorschlägen verfasst.

Am Freitag hatte der Wall-Street-Index Dow angesichts von Warnungen aus den USA, dass Russland womöglich noch vor dem Ende der Olympischen Spiele in die Ukraine einmarschieren könnte, einen Verlust von 1,4 Prozent verbucht und war damit auf Wochensicht um ein Prozent gefallen. Der Nasdaq-Auswahlindex hatte am Freitag drei Prozent eingebüsst, was einen Wochenverlust von ebenfalls drei Prozent bedeutete.

Anleger waren aus risikoreichen Aktien in als sicher empfundene Häfen wie Staatsanleihen oder Währungen wie den Yen und den US-Dollar geflüchtet. Für zusätzliche Nervosität sorgt ausserdem nach wie vor der starke Preisauftrieb in den USA. Seitdem am Donnerstag die höchste Inflationsrate seit gut 40 Jahren veröffentlicht wurde, spekulieren Marktteilnehmer umso fieberhafter über anstehende Zinsschritte, da diese womöglich rascher und umfangreicher erfolgen könnten als bisher erwartet.

Unter den Einzelwerten könnten die Aktien der Bank JPMorgan in den Blick rücken, denn Jefferies hat ihre Kaufempfehlung für die Aktie gestrichen und das Kursziel von 180 auf 155 Dollar gesenkt. Vorbörslich ging es für die Aktie um 0,5 Prozent abwärts. Goodyear von JPMorgan auf "Overweight" hochgestuft, stiegen vor dem Handelsstart um 3,3 Prozent.

Zudem könnte ein Übernahmevorhaben in den Blick rücken. Der australische Glücksspiel-Riese Crown Resorts stimmte einem Übernahmeangebot des New Yorker Investment-Unternehmens Blackstone zu. Wie australische Medien am Montag unter Berufung auf den börsennotierten Casino-Konzern berichteten, erhöhte die US-Firma ihr Kaufangebot im Januar weiter und bot 8,9 Milliarden australische Dollar (5,6 Mrd Euro) oder rund 13 australischen Dollar pro Aktie. Blackstone bemüht sich schon seit einem Jahr um eine Übernahme. Vorherige, niedrigere Angebote hatte Crown abgelehnt. Vorbörslich fielen die Blackstone-Aktien um 0,6 Prozent.

+++

Seit dem Start 2014 - Vorzeige-ETF von Cathie Wood gibt sämtliche Outperformance gegenüber Nasdaq 100 wieder ab https://t.co/ECi9b2wIO4 pic.twitter.com/V5Z3cG8m5W

— cash (@cashch) February 14, 2022

+++

13:45

Die Aktien des Versicherungskonzerns Zurich Insurance schlagen sich dank eines positiven Analystenkommentars am Montag mit minus 1,1 Prozent besser als der Gesamtmarkt gemessen am Swiss Market Index (-1,4 Prozent).

Die Grossbank UBS erhöht das Kursziel für Zurich Insurance von 500 auf 520 Franken und belässt die Einstufung auf "Buy". Dies impliziert ein Aufwärtspotenzial von knapp 17 Prozent.

Die vorgelegten Zahlen in Verbindung mit den Renditeschwankungen im Februar hätten ihn noch mehr davon überzeugt, dass der Konsens für den Betriebsgewinn (BOP) der Schaden- und Unfallversicherung für 2023 um mehr als 10 Prozent zu niedrig angesetzt sei, so UBS-Analyst Will Hardcastle. Als einen zusätzlichen Kick habe er die Prognose für den BOP der Lebensversicherung erachtet, die darauf hindeutet, dass auch hier ein zweistelliges Aufwärtspotenzial bestehe. Dennoch habe sich die Aktie seit den Ergebnissen nicht weiterentwickelt. Er sei aber zuversichtlich, dss sich der Abstand zu seinen Schätzungen verringern werde und dass das hohe Wachstum und die verbesserte Eigenkapitalrendite zu einer leichten Neubewertung führen könnte.

+++

13:25

Der Höhenflug der Ölpreise geht weiter. Am Montag markierten die beiden wichtigsten Erdölsorgen abermals mehrjährige Höchststände. Ein Barrel (159 Liter) der Nordseesorte Brent kostete bis zu 96,07 US-Dollar, für ein Fass der US-Sorte West Texas Intermediate (WTI) mussten bis zu 94,92 Dollar gezahlt werden. Das sind jeweils die höchsten Preise seit Herbst 2014.

Bis zum Mittag kehrte am Markt etwas Ruhe ein. Ein Barrel Brent kostete zuletzt 94,72 Dollar und damit 28 Cent mehr als am Freitag. Ein Fass WTI notierte bei 93,32 Dollar und damit 22 Cent höher als vor dem Wochenende. Die runde Marke von 100 Dollar für ein Fass Rohöl, deren Überschreiten von zahlreichen Rohstoffexperten erwartet wird, rückt aber immer näher.

A decisive week for Ukraine, commodities rally, stocks fall

— Bloomberg Markets (@markets) February 14, 2022

Here's what's moving markets https://t.co/hnkjljFpM2 pic.twitter.com/eEdq3Xphx0

Vor allem drei Gründe nennen Experten für den deutlichen Preisanstieg, zwei davon eher längerfristiger Natur, ein dritter wirkt eher kurzfristig. Auf kurze Sicht treiben die Spannungen an der ukrainisch-russischen Grenze die Preise. Russland ist einer der grössten Ölförderer der Welt. "Falls es zu einer militärischen Eskalation kommt, sind weitreichende Sanktionen des Westens gegen Russland zu erwarten", kommentierte Rohstoffexperte Carsten Fritsch von der Commerzbank. Sollten die Sanktionen den Energiesektor betreffen, könnten auch die Rohöl-Lieferungen beeinträchtigt werden.

Zu der Ukraine-Krise treten zwei Faktoren hinzu. Zum einen herrscht auf dem Markt generelle Angebotsknappheit. Das hat vor allem damit zu tun, dass der mächtige Ölverbund Opec+ unter der Führung der beiden Ölgiganten Saudi-Arabien und Russland seit Monaten seine Förderziele nicht einhält. Zudem werden die Ölpreise durch eine steigende Nachfrage getrieben. Ursächlich ist die derzeit grassierende Corona-Omikron-Variante, die weniger starke Symptome hervorruft als frühere Varianten. Der Verbrauch wird durch Omikron daher weniger gedämpft als etwa durch die Delta-Variante.

+++

13:15

An den US-Märkten zeichnet sich eine negative Eröffnung der Börsen an. Die Termingeschäfte:

+++

11:35

Aus Angst vor einem Einmarsch der Russen beim Nachbarn lassen die Investoren weltweit die Finger von riskanteren Investitionen wie Aktien, während sicherer scheinende Anlagen wie Anleihen, Gold oder auch der Schweizer Franken eher Zuspruch finden. Im Einklang mit anderen wichtigen Börsenplätzen in Europa gibt der Leitindex SMI auf breiter Front markant nach, wobei sich der bereits Ende der Vorwoche eingeleitete Abwärtstrend noch beschleunigt. Das bisherige Tagestief liegt nur noch rund 60 Punkte über dem Jahrestief von Ende Januar.

Es bestehe zwar noch immer die Hoffnung, dass es statt einer russischen Invasion zur Wochenmitte doch noch zu diplomatischen Fortschritten komme, dennoch seien viele Investoren gezwungen, sich wegen der steigenden geopolitischen Risiken von ihren Aktienbeständen zu trennen, heisst es etwa in einem Kommentar des Brokers CMC Markets. Und die Credit Suisse fasst die aktuelle Stimmungslage so zusammen: "Der Ukraine-Konflikt hat das Diktat über die Märkte übernommen." Weiterhin im Fokus bleiben aber auch die Inflations- und Zinsängste. Für Aufsehen sorgt zum Wochenbeginn Clariant mit einer kurzfristigen Verschiebung der Ergebnispublikation.

Tagesgespräch sind Clariant mit einem satten Minus von über 17 Prozent. Der Chemiekonzern hat die für Mittwoch geplante Publikation seines Zahlenkranzes für das Jahr 2021 aufgrund von internen Hinweisen über mögliche Falschbuchungen von Rückstellungen und Wertberichtigungen verschoben. Betroffen seien die Geschäftsabschlüsse der Jahre 2021 und 2020. Die Hinweise auf Unregelmässigkeiten werden in Börsenkreisen als "eher unschön" bezeichnet, sollten sich die Anschuldigungen seitens von Whistleblowern bestätigen.

Bei den Blue Chips stehen Titel aus der Finanzbranche am meisten unter Druck. So geben Julius Bär (-4,6 Prozent), Partners Group (-4,0 Prozent) und Swiss Life (-3,5 Prozent) mit am meisten nach.

Auch die Valoren von UBS (-3,0 Prozent) und Credit Suisse (-3,4 Prozent) geraten unter starken Verkaufsdruck. Händler berichten von einer Kursschwäche, die sich über sämtliche europäische Bankaktien hinweg ziehe. Der Grund dafür dürfte in den zuletzt sprunghaft gestiegenen Risikoaufschlägen für Anleihen minderer Schuldnerqualität zu suchen sein. Diese Entwicklung veranlasst nun die Strategen der Bank of America, ihre Einschätzung für europäische Bankaktien auf "Marketweight" von "Overweight" zu senken.

SGS (-3 Prozent) werden zusätzlich von einer deutlichen Kurszielsenkung durch Goldman Sachs auf 2585 Fr. etwas gebremst, wobei das US-Institut gleichzeitig die Empfehlung "Sell" bestätigt hat.

Am besten halten sich noch Swatch mit einem Plus von 0,4 Prozent. Der Titel erhält Rückenwind von einer Aufstufung durch die Bank of America direkt auf "Buy" von "Underperform" mit einem markant erhöhten Kursziel.

Börse Schweiz - Von «Underperform» auf «Buy»: US-Grossbank macht bei Swatch-Aktie 180-Grad-Kehrtwende https://t.co/JwoVH6EH0Z pic.twitter.com/Aujn86u7XV

— cash (@cashch) February 14, 2022

Nur geringe Verluste weisen auch Vifor Pharma (-0,3 Prozent) auf. Etwas gegen unten abgesichert bleibt der Gesamtmarkt durch die defensiven Novartis (-0,2 Prozent) und Nestlé (-1,0 Prozent), welche sich vergleichsweise besser halten als der Gesamtmarkt. Dasselbe lässt sich für die Genussscheine von Roche (-1,3 Prozent) nicht sagen.

Im breiten Markt fallen SNB (-13,4 Prozent), Spexis (-10,0 Prozent) oder GAM (-6,6 Prozent) mit hohen Abschlägen auf. Die Titel der SNB sind allerdings in den drei Wochen davor um über 2000 Franken auf ein Jahreshoch bei 7900 Punkten nach oben geschossen. Insofern ist hier das Potential für Gewinnmitnahmen auch relativ gross.

+++

10:55

Dax und EuroStoxx50 fielen am Montag um mehr als drei Prozent auf 14.919 beziehungsweise 4027 Punkte. Im Gegenzug stieg der VDax, der die Nervosität der deutschen Anleger widerspiegelt auf ein 13-Monats-Hoch von 31,72 Punkten. Daher deckten sich Investoren mit den als sicher geltenden Bundesanleihen ein. Dies drückte die Rendite der zehnjährigen Titel auf 0,204 Prozent.

"Die Russland Krise hat die Zinswende als Nummer-Eins-Risikofaktor abgelöst", warnte Portfolio-Manager Thomas Altmann vom Vermögensberater QC Partners. "Die Angst vor weiter steigenden Energiepreisen im Fall einer militärischen Eskalation ist riesig." Die wirtschaftliche Erholung von der Corona-Pandemie könnte damit abwürgt werden.

Internationale Politik - G7-Finanzminister drohen Russland mit scharfen Sanktionen https://t.co/d7Hlakia41 pic.twitter.com/CqDdirkxba

— cash (@cashch) February 14, 2022

So stieg der europäische Erdgas-Terminkontrakt um 13 Prozent auf 84,20 Euro je Megawattstunde. Russland ist ein wichtiger Lieferant dieses Energieträgers. Spekulationen auf Lieferausfälle trieben auch den Ölpreis in die Höhe. Die Sorte Brent aus der Nordsee verteuerte sich bis zu 1,8 Prozent und kostete mit 96,16 Dollar je Barrel (159 Liter) zeitweise so viel wie zuletzt vor siebeneinhalb Jahren. Einsetzende Gewinnmitnahmen drückten den Preis zuletzt aber auf 94,28 Dollar. "Wenn es Truppenbewegungen gibt, wird der Brent-Preis problemlos über die Marke von 100 Dollar springen", prognostizierte Analyst Edward Moya vom Brokerhaus Oanda. Die US-Regierung hatte zuletzt wiederholt gewarnt, dass eine russische Invasion in der Ukraine jederzeit möglich sei.

Neben der Ukraine-Krise verunsicherten auch weiter Zinserhöhungsängste die Investoren. Der anhaltende Preisdruck lasse eine Straffung der Geldpolitik weltweit wahrscheinlicher werden, prognostizierte Bruce Kasman, Chef-Volkswirt der US-Bank JPMorgan. Allerdings erwarte er trotz der hohen Inflation in den USA keine drastische Zinsanhebung durch die Notenbank Fed im März.

Auch die prinzipiell positive Bilanzsaison komme mit dem einen oder anderen Wermutstropfen, gab Analyst Jochen Stanzl vom Online-Broker CMC Markets zu bedenken. "Während die meisten Unternehmen ihre Erwartungen zum Ergebnis im vierten Quartal zwar erreichen konnten, hat gut die Hälfte irgendeine Warnung im Schlepptau ihre Umsätze, Margen oder Gewinne für das laufende Jahr betreffend. Die Unternehmen spüren, dass sie in Zukunft nicht mehr so einfach in der Lage sein werden, die gestiegenen Preise für Vorprodukte und Rohstoffe eins zu eins an ihre Kunden weiterzureichen."

+++

10:45

An den US-Märkten zeichnet sich eine negative Eröffnung der Börsen an. Die Termingeschäfte:

U.S. Treasury yields edge lower on Russia-Ukraine fears https://t.co/ytkUDpRkrz

— CNBC (@CNBC) February 14, 2022

+++

10:10

Aus Sorge vor einem Krieg in der Ukraine sind am Montag die Anleger an der russischen Börse aus Aktien geflüchtet. Der RTS-Index in Moskau weitete seinen kräftigen fünfprozentigen Verlust vom vergangenen Freitag aus und sackte um weitere 5,01 Prozent auf 1396,47 Punkte ab auf den tiefsten Stand seit rund einem Jahr.

Die USA hatten vor dem Wochenende gewarnt, dass ein Einmarsch russischer Truppen in die Ukraine noch vor dem Ende der Olympischen Spiele möglich sei. Jake Sullivan, Sicherheitsberater von US-Präsident Joe Biden, erläuterte am Sonntag zudem dem Fernsehsender CNN, dass sich in den vergangenen etwa zehn Tagen der russische Truppenaufbau beschleunigt habe. Russische Kräfte seien näher an die Grenze zur Ukraine vorgerückt, von wo aus sie sehr schnell eine Militäraktion starten könnten.

Marktbeobachter sehen in dem drohenden Einmarsch einen neuen, starken Belastungsfaktor für die Aktienmärkte. Anleger flüchteten raus aus der risikobehafteten Anlageklasse Aktie in sogenannte sicherere Häfen wie Staatsanleihen und Währungen wie etwa den Yen oder US-Dollar.

+++

10:00

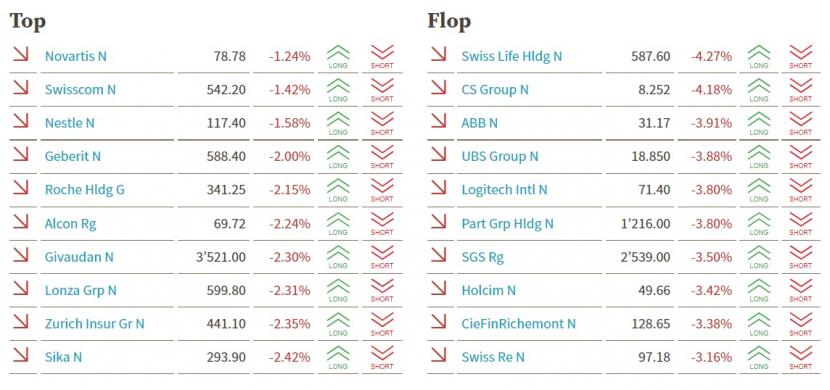

Der Swiss Market Index (SMI) verliert 2,4 Prozent auf 11'944 Punkte. Die Aktien von Novartis (-1,2 Prozent), Swisscom (-1,4 Prozent) und Nestlé (-1,6 Prozent) halten sich noch einigermassen gut. Stark unter Druck sind hingegen Swiss Life (-4,3 Prozent), Credit Suisse (-4,2 Prozent), ABB (-3,9 Prozent) und UBS (-3,9 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

09:55

Die Furcht vor einem russischen Einmarsch in die Ukraine hat die europäischen Börsen fest im Griff: Dies treibt die Volatilitätsindizes VDax und VStoxx, die die Nervosität der Anleger messen, um jeweils mehr als 20 Prozent auf 28,27 Stellen beziehungsweise 31,58 Punkte.

+++

09:35

Der Leitindex SMI startet am Montag sehr schwach in die neue Woche. Nach zuletzt bereits zwei Verlusttagen in Folge beschleunigt sich damit die Abwärtsbewegung. Die hiesige Börse befindet sich dabei im Einklang mit den meisten übrigen europäischen Aktienmärkten. Die US-Aktien brachen am Freitag bereits ein. Risikoreiche Anlagen werden gemieden, relativ sichere Werte wie Gold oder auch der Schweizer Franken sind tendenziell eher gesucht.

"Der Ukraine-Konflikt hat das Diktat über die Märkte übernommen", fasst die Credit Suisse die aktuelle Stimmungslage in einem Kommentar zusammen. Die USA hatten zuletzt dringliche Warnungen ausgesprochen, die der Sicherheitsberater von US-Präsident Joe Biden, Jake Sullivan, am Sonntag nochmals bekräftigte. Er warnte erneut, eine Invasion der Ukraine könne jederzeit beginnen. Weiterhin im Fokus bleiben aber auch die Inflations- und Zinsängste. Für Aufsehen sorgt zum Wochenbeginn Clariant mit einer kurzfristigen Verschiebung der Ergebnispublikation.

Grossbanken - Investoren sehen bei der Credit Suisse kein Licht am Ende des Tunnels https://t.co/cUMFDCdESl pic.twitter.com/v0IBECTgnj

— cash (@cashch) February 14, 2022

Im Fokus stehen zum Wochenstart Clariant mit einem satten Minus von 14,6 Prozent. Der Chemiekonzern hat die für Mittwoch geplante Publikation seines Zahlenkranzes für das Jahr 2021 aufgrund von internen Hinweisen über mögliche Falschbuchungen von Rückstellungen und Wertberichtigungen verschoben. Betroffen seien die Geschäftsabschlüsse der Jahre 2021 und 2020. Die Hinweise auf Unregelmässigkeiten werden in Börsenkreisen als "eher unschön" bezeichnet, sollten sich die Anschuldigungen seitens von Whistleblowern bestätigen.

Bei den Blue Chips geraten nebst AMS Osram (-4,2 Prozent) und Temenos (-2,5 Prozent) die Aktien der beiden Grossbanken CS (-5,2 Prozent) und UBS (-3,8 Prozent) mit am stärksten unter Abgabedruck. In Genf kocht laut einem Bericht der "SonntagsZeitung" ein weiterer Fall hoch, bei dem der Credit Suisse Geldwäscherei vorgeworfen wird.

Der Einbruch der Nasdaq am Freitag um über 3 Prozent zieht in der Eröffnungsphase auch Logitech (-3,4 Prozent) deutlich nach unten. Aber auch konjunkturaffine Aktien wie ABB (-3,2 Prozent) leiden. Mehr als 3 Prozent rutschen zudem Straumann und Partners Group ab.

+++

09:30

Im Fokus stehen zum Wochenstart Clariant mit einem satten Minus von 14,4 Prozent. Der Chemiekonzern hat die für Mittwoch geplante Publikation seines Zahlenkranzes für das Jahr 2021 aufgrund von internen Hinweisen über mögliche Falschbuchungen von Rückstellungen und Wertberichtigungen verschoben. Betroffen seien nicht nur Fragen im Zusammenhang mit der Rechnungslegung des eben abgeschlossenen Geschäftsjahres 2021, sondern auch solche aus dem Jahr 2020.

+++

09:10

Der Swiss Market Index (SMI) verliert 1,6 Prozent auf 12'041 Punkte. Damit rückt für den SMI auch der Verlust der Marke bei 12'000 Punkten näher.

Die Investoren wenden sich derzeit von risikoreichen Anlagen ab. Nachdem die drohende Eskalation im Ukraine-Konflikt am Freitag bereits die US-Börsen auf eine Talfahrt geschickt hatte, droht dem Leitindex SMI der dritte Verlusttag in Folge. Die USA hatten zuletzt dringliche Warnungen ausgesprochen, die der Sicherheitsberater von US-Präsident Joe Biden, Jake Sullivan, am Sonntag dem Fernsehsender CNN nochmals erläuterte. Sullivan warnte erneut, eine Invasion der Ukraine könne jederzeit beginnen.

"Der Ukraine-Konflikt hat das Diktat über die Märkte übernommen", kommentiert dies die Credit Suisse. Weiterhin im Fokus bleiben aber auch die Inflations- und Zinsängste. In diesem Zusammenhang rücken nebst weiteren Preisdaten auch die Einzelhandelsumsätze in den USA in den Blickpunkt der Markteilnehmer sowie das Protokoll der jüngsten Fed-Sitzung, beides wird im Verlauf der Woche vorgelegt.

Überdurchschnittliche Abgaben ABB (-3,1 Prozent) oder die Aktien der beiden Grossbanken UBS (-3,1 Prozent) und CS (-4,0 Prozent). In Genf kocht laut einem Bericht der "SonntagsZeitung" ein weiterer Fall hoch, bei dem der Credit Suisse Geldwäscherei vorgeworfen wird.

+++

08:15

Neue Kursziele für Schweizer Aktien:

|

+++

08:10

Julius Bär berechnet den Swiss Market Index (SMI) um 0,92 Prozent bei 12'119 Punkten tiefer. Kein SMI-Titel befindet sich vorbörslich im Plus. Das grösste Kursminus verzeichnen die Aktien von ABB und UBS (je -1,3 Prozent).

Chemiebranche - Clariant verschiebt Zahlenpublikation nach Whistleblower-Hinweisen https://t.co/0af1Efkrim pic.twitter.com/IIoPqdk4tB

— cash (@cashch) February 14, 2022

+++

07:40

Auf Furcht vor Lieferausfällen bei einem russischen Einmarsch in die Ukraine decken sich Anleger mit Rohöl ein. Die Preise für die Sorten Brent und WTI steigen am Montag jeweils etwa zwei Prozent und sind mit 96,16 beziehungsweise 94,94 Dollar je Barrel so teuer wie zuletzt vor siebeneinhalb Jahren. "Wenn es Truppenbewegungen gibt, wird der Brent-Preis problemlos über die Marke von 100 Dollar springen", prognostiziert Analyst Edward Moya vom Brokerhaus Oanda.

+++

07:25

Am Valentinstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge niedriger starten. Wieder aufgeflammte Zins- und Inflationssorgen hatten den Leitindex am Freitag gebremst. Er verlor 0,4 Prozent auf 15'425,12 Punkte.

Nervös machten Investoren zu Wochenbeginn ausserdem die anhaltenden Spannungen zwischen Russland und der Ukraine. Bundeskanzler Olaf Scholz reist daher nach Kiew und Moskau, um eine Lösung für die Krise zu finden. Daneben stehen einige Firmenbilanzen auf der Agenda: im Inland legen unter anderem der Saatgut-Anbieter KWS Saat Zahlen vor, aus dem Ausland der Reifen-Hersteller Michelin und das Softwarehaus Temenos. Es werden keine relevanten Konjunktur-Indikatoren erwartet.

+++

06:25

Der Swiss Market Index (SMI) notiert laut vorbörslichen Daten der IG Bank 0,72 Prozent tiefer.

+++

cash-Interview mit Alfonso Peccatiello - «Wenn die Realzinsen langfristig ansteigen, haben wir alle ein Problem» https://t.co/IFsducfjJn pic.twitter.com/ws9667rOa4

— cash (@cashch) February 13, 2022

+++

06:00

Der 225 Werte umfassende Nikkei-Index liegt 2,1 Prozent tiefer bei 27'110 Punkten. Der breiter gefasste Topix-Index sinkt um 1,6 Prozent und liegt bei 1932 Punkten.

Die Börse in Shanghai liegt 0,6 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert ebenfalls 0,6 Prozent.

Die Märkte sind bereits in Aufruhr, seit eine hohe US-Inflationsrate Spekulationen ausgelöst hat, die US-Notenbank Fed könnte die Zinsen im März um volle 50 Basispunkte anheben. "Ein breit angelegter Inflationsdruck hat früher als erwartet zu einem synchronisierten Wechsel zu einer restriktiven Politik in der ganzen Welt geführt", sagte Bruce Kasman, Chefökonom bei JPMorgan. "Wir gehen jedoch nicht davon aus, dass sich dies im März in aggressiven Massnahmen niederschlagen wird." Es spiegele eher die Unsicherheiten im Zusammenhang mit Omikron, geopolitischen Spannungen und dem Kaufkraftverlust durch die hohe Inflation wider - alles Faktoren, die das Wachstum im laufenden Quartal stark belasten würden.

-Oil extends a rally as geopolitical risks over Ukraine fan demand, with the U.S. benchmark nearing $95 a barrel

— Bloomberg (@business) February 14, 2022

-Shares in Hong Kong and South Korea decline more than 1 Prozent

-Japan’s Topix Index falls 2 Prozent

-China stocks https://t.co/cz7XSzLmVX pic.twitter.com/WEtbr4Cqqe

+++

05:45

Im asiatischen Devisenhandel gewann der Dollar 0,1 Prozent auf 115,49 Yen und legte 0,1 Prozent auf 6,3591 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,9249 Franken. Parallel dazu fiel der Euro um 0,1 Prozent auf 1,1340 Dollar und gab 0,1 Prozent auf 1,0493 Franken nach. Das Pfund Sterling verlor 0,2 Prozent auf 1,3539 Dollar.

+++

+++

(cash/AWP/BloombergReuters)